0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセスYouTubeでの稼ぎは確定申告が必要か|「確定申告しなかった場合のペナルティ」「確定申告しなくて良いケース」等について解説

目次

本記事は、「YouTubeで稼いでいる方」に向けて、「確定申告しないとどうなるか」「確定申告が必要かどうか」について簡潔に解説しています。

YouTubeは、

手軽にはじめやすい側面がある一方、稼いでいる金額によっては確定申告が必要となります。

月々の利益が大きな金額ではない場合、確定申告をしなくても良いのではないかと思いがちですが、それは大きな誤りです。

そこで今回は、

- 確定申告する必要があるのに申告しなかった場合のペナルティ

- YouTubeで稼ぎがあっても確定申告しなくて良いケース

- 本業の会社に知られたくない場合の対応方法

等について解説します。

個人事業主の方が、確定申告をしていない(無申告)場合どうなるのかをまとめた記事はこちらです。合わせてご覧ください。

1.YouTubeでの稼ぎを確定申告しなくても良いと思うのは危険

国税庁の「電子商品取引専門調査チーム」では、YouTuberなどの電子商品取引をしている人の申告状況を厳しく調査しているため、

確定申告をしないでいると、ほぼ100%バレます。

一定以上の所得がある場合、確定申告をすることは「義務」なので、確定申告を怠ると税務調査が入る可能性があります。

もしも申告漏れが発覚した場合、理由を問わずペナルティが科せられる可能性があります。

また、もしも明らかになった場合、状況次第ではチャンネルの継続も難しくなるでしょう。

後悔しないために、申告対象なら期限を過ぎていても対応しましょう。

2.YouTubeで稼ぎがあるのに確定申告をしなかった場合のペナルティ

YouTubeでの稼ぎがあるにも関わらず確定申告を行わなかった場合、どのようなペナルティがあるのかを知っておきましょう。

①無申告加算税

YouTubeで動画配信を行い、確定申告をする必要がある所得を得ているにもかかわらず申告をしない場合、「無申告加算税」が課されます。

無申告加算税は、

本来納付すべき税額に対し「50万円までは15%」、「50万円超は20%」が加算されるものです。

ただし、申告期限を過ぎても自主的に後から申告を行えば、無申告加算税が「本来納付すべき税額の5%」に軽減される場合があります。

いずれにせよ、申告を怠ると追加納税が必要になるため、確定申告は必ず期限内に行うべきです。

万が一期限を過ぎた場合も、税務署の指摘前に自主申告する方が賢明です。

②重加算税

YouTubeで動画配信を行い、確定申告をする必要がある所得を得ているにも関わらず、申告をしないままとしていて、その内容が特に悪質であると判断されると「重加算税」が課せられます。

悪質であると判断されるケースの例としては、帳簿書類の改ざんや二重帳簿などの隠匿行為などが該当します。

「重加算税」は、

「追加本税の35~40%」という非常に高い税率です。

重加算税対象となるペナルティの具体的な内容は、「国税通則法68条」に定められています。

下記ページに記載されているため、気になる方は確認してください。

参考:国税庁「法人税の重加算税の取扱いについて(事務運営指針)」

③延滞税

確定申告をした後、支払わなければいけない税金があるものの、結局期限までに納税しなかった場合は、法定納期限の翌日から納付する日までの日数に応じて延滞税が課せられます。

納税額は、滞納している金額と滞納している期間によって変わります。

下記の国税庁のWebサイトで滞納額のシミュレーションができるので、気になる方は確認してみてください。

確定申告をしなかった場合のペナルティについては、以下の記事で詳しく解説しています。

サム・ライズなら、「47,300円〜」無申告解消をお手伝いします。

さらに今なら、消費税申告料が無料になるキャンペーンも実施中です。

3.YouTubeで稼ぎがあっても確定しなくて良いケース

YouTubeで稼ぎがあったとしても、すべての人が確定申告をしなければいけないというわけではありません。

以下のような場合は、確定申告を行わなくても良いケースです。

- YouTubeは「副業」で、得た所得が20万円以下

- YouTubeは「本業」で、得た所得が48万円以下

以下より詳しく解説します。

YouTubeは「副業」で、得た所得が20万円以下

YouTubeでの動画配信を副業として行い、1年間の「所得」が20万円以下の場合、確定申告は不要です。

「副業」とは、サラリーマンとして本業を持ち、それ以外の時間で行う活動を指します。

YouTubeでは多くの人が趣味として始めているため、「副業」に該当する場合が多いです。

YouTubeは「本業」で、得た所得が48万円以下

YouTubeでの動画配信を「本業」として行い、1年間の「所得」が48万円以下の場合、確定申告は不要です。

所得税は、YouTubeの「所得」から「基礎控除」や「生命保険料」などの所得控除を差し引いた額に課税されます。

そのため、控除が所得を超える場合は税金が発生しません。

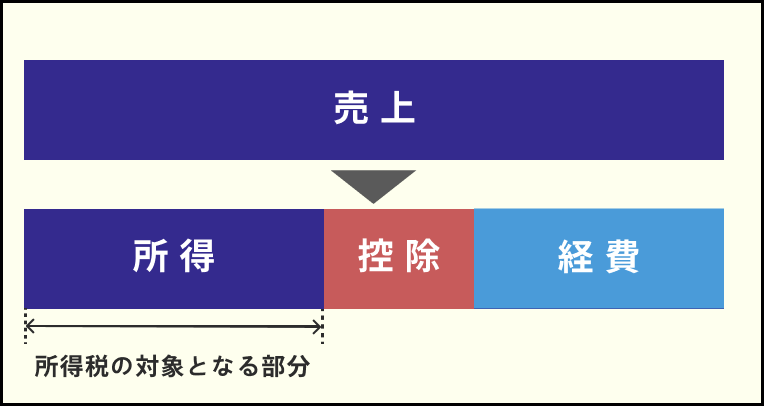

なお、「所得」とは、YouTubeの「売上」から「経費」を引いた後に、さらに各種控除を差し引いた最終的な利益のことです。

売上そのものではない点に注意が必要です。

4.YouTubeの確定申告時には経費計上を忘れないこと

「所得」とは、

YouTubeで得た「売上」から「経費」や「控除」を差し引いたものです。

<所得税の対象となる部分 図>

つまり、「経費」が大きければ、「所得」が少なくなるので、払う税金も少なくなります。

YouTuberの仕事で「経費」と認められるものには、以下のようなものがあります。

YouTuberが経費にできるもの 一例

- カメラなどの撮影機材

- 編集ソフト

- パソコンや周辺機材

- 撮影に使った小道具

- 撮影のための交通費

- 家賃・光熱費

など

上記はあくまで一例です。

経費は、あくまで「動画撮影をする上で、直接的に必要なものにかかった費用」だけです。

また、経費として計上する場合、それらを購入したことが証明できるよう領収書やレシートは必ず保管しておいてください。

ちなみに、「インターネットの通信費」をYouTubeの仕事のみに使うわけではない場合、「家事按分」で一部を経費計上できます。

例えば、月のインターネットの使用時間が100時間として、YouTubeの仕事で使用するのが40時間、プライベートで使用するのが60時間なら、インターネット通信費の40%を経費に計上できます。

ただし、白色申告では業務利用率が50%超でないと経費にできません。

一方、青色申告は、かかった経費の事業相当額を合理的に区分できれば、すべて経費にできます。

サム・ライズの「まるなげ太郎」なら、「1日300円〜」で忙しい経理業務を税理士に丸投げできます。

5.所得区分や申告方法により納税額が変わる

「所得」の区分は、全部で10種類。

収入の内容によって区分が異なり、税率も変わってきます。

YouTubeで稼いだ「所得」は、

主に「雑所得」か「事業所得」として申告します。

どちらに該当するかにより、受けられるメリットも異なるので、それぞれの内容について理解しておくと良いでしょう。

10種類の所得区分については、国税庁のWebサイトで紹介していますので、興味のある方は以下ページからご確認ください。

1.雑所得

「雑所得」とは、

雑所得以外の9種類の所得区分*1のいずれにも当てはまらない場合に適用される所得です。

*1利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得、一時所得のこと

要するに、YouTubeの仕事を本業としておらず、副業として働いている場合「雑所得」の区分となります。

ちなみに、正社員としてメインの仕事があったとしても、「YouTubeでの仕事も毎日している」「収入額が大きい」場合、「雑所得」ではなく「事業所得」とみなされることもあります。

なお、雑所得は「青色申告」できません。

この点が、次に説明する「事業所得」と大きく異なる点のひとつです。

2.事業所得

「事業所得」とは、

その仕事をメインとして行い、生業をたてている場合に適用される所得です。

もしもYouTubeの仕事をメインの仕事としているのであれば、「事業所得」として確定申告を行います。

「事業所得」が「雑所得」と大きく違う点は、確定申告を「青色申告」で行うことができるという点です。

「青色申告」は「最大65万円の特別控除が受けられる」など、メリットがとても多い申告方法なので、「白色申告」に比べ、大きな節税に繋がります。

ただし、「青色申告」を行う場合は、事前に税務署への届け出などが必要となります。

「青色申告」と「白色申告」の違いについては、下記ページで詳しく解説しているので興味がある方はぜひあわせてお読みください。

6.YouTubeを副業として行っていて会社に知られたくない場合の対策

ずばり、

副業のYouTubeで稼いだ分の住民税を「自分で支払う」ようにすれば、バレる可能性はかなり低くなります。

絶対に会社にバレたくない場合は、

自分が1月1日時点で住んでいた地方自治体に、住民税の納付書を絶対にわけて発行してもらうよう、電話でお願いするというのも一つの手です。

会社に副業がバレる理由は、会社が支払う給与分より高額な住民税額が会社に通知されるためです。

確定申告書には、住民税の納付書を「会社の分」と「副業の分」で分けて発行するよう指示できる欄があるので、その項目にチェックを入れて確定申告書を提出すれば、会社に知られる可能性は低くなります。

ただし、チェック項目が見落とされてしまい、会社に通知されるリスクもあるため、絶対にバレたくない場合は自治体に確認し、確実に分けてもらうよう電話で依頼するのが安全です。

7.確定申告対象でなくても住民税の申告は必要

YouTubeでの仕事しかしていないものの、最終所得が確定申告をしなくても良い金額であった場合は、

別途、住民税の申告だけを行いましょう。

住民税は、自分が住んでいる都道府県および市区町村に対して納める税金のことで、これらをまとめて「住民税」と呼んでいます。

住民税の金額は、所得額に応じて課税される「所得割」と、所得金額に関係なく負担する「均等割」で構成されています。

確定申告をしていれば、その申告書で前年所得がわかるため、あらためて住民税の申告をする必要はありませんが、確定申告をしていない場合、前年所得がいくらであったかがわからないため、別途住民税を確定させるための申告が必要になるということです。

住民税の申告方法は、1月1日時点に住んでいた市区町村役場のWebサイトで案内されているはずなので、そちらを確認してください。

8.大事なのは、ちゃんと「申告」すること

確定申告は期限を過ぎてからでも申告できるので、もしも漏れている確定申告があれば今からでも申告手続きを進めてみてはいかがでしょう。

何をどこから整理したらよいかわからないといった場合は、税理士に相談することで間違いなく正確な確定申告ができます。

税理士法人サム・ライズでは、確定申告をおこなっていないという方のために、申告業務の代行を行っていますので遠慮なくお問い合わせください。

遠方の方はオンラインでの相談も可能なのでご連絡ください。

【個人事業主向け】「確定申告をしていない(無申告)」 まとめ記事

【個人事業主向け】「確定申告をしていない(無申告)」 関連記事

- 【個人事業主向け】「確定申告をさかのぼって行う」方法を解説|期限後申告・無申告解消の仕方&必要書類一覧

- 【収入源別】確定申告は必要か?確定申告をしない(無申告)とどうなる?一覧|メルカリ、株、ウーバーイーツなど

- メルカリで稼ぎがあっても確定申告しなかったらどうなる?|「確定申告をしなかった場合のペナルティ」「確定申告をしないとバレるのか」「確定申告時の注意点」も言及

- ウーバーイーツの稼ぎも確定申告をしないといけないのか?|確定申告の注意点、必要性についても解説

- 株を売却して得た利益を確定申告しないとどうなる?|「不要なケース」や「したほうが得なケース」「申告方法」についても解説

- YouTubeでの稼ぎは確定申告が必要か|「確定申告しなかった場合のペナルティ」「確定申告しなくて良いケース」等について解説

- バイトの掛け持ちは「年収103万円超え」で確定申告が必要|バイトの掛け持ちが会社にバレない方法も解説

- クラウドワークスでの収入は確定申告する必要があるか|確定申告しないとどうなるか、確定申告が必要ないケースも解説

- 副業して確定申告をしないとペナルティはある?|「確定申告をする必要があるケース」「本業の会社にバレない方法」も紹介

- 一時所得を確定申告しないとどうなる?|「一時所得とは何か」「確定申告をする必要がある条件」「計算方法」「ペナルティ」についても言及

最近の投稿

- 2026.03.11

- リーダーシップへの舞台裏Vol.30 ~今を駆ける社長のインタビューシリーズ~

- 2026.02.27

- 税務調査で税理士の立ち会いが「ある場合とない場合」の違いとメリット

- 2026.02.27

- 相続税申告の税理士「費用」は遺産総額の0.5%~1.5%が相場