0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセス株を売却して得た利益を確定申告しないとどうなる?|「不要なケース」や「したほうが得なケース」「申告方法」についても解説

目次

本記事は、「株で利益を得た方」に向けて、「確定申告しないとどうなるのか?」「そもそも確定申告が必要かどうか」について簡潔に解説しています。

株の売却で利益が出た場合、その利益には基本的に税金がかかるので、確定申告が必要です。

なお、もしも確定申告が必要であるにもかかわらず申告しない場合、ペナルティが発生します。

ただし、場合によっては利益が出ていても確定申告をしなくて良いケースもあります。

そのようなケースでも、実は確定申告をするメリットが大きい場合もあります。

本記事では、

- 株の利益にかかる税金の割合

- 株で利益が出たとしても確定申告をしなくても良いケース

- 確定申告対象でなくても、確定申告したほうが得をするケース

- 確定申告しないとバレる理由

- 株の利益を確定申告する方法」

ついてご紹介します。

個人事業主の方が、確定申告をしていない(無申告)場合どうなるのかをまとめた記事はこちらです。合わせてご覧ください。

1.株の利益にかかる税金の割合は「上場株」か「非上場株」かにより異なる

株の売却で得た利益にかかる税金は、「上場株式」なのか、「非上場株式」なのかにより所得税と住民税の課税される割合が異なります。

具体的には、以下割合で課税されます。

| 株式種類 | 所得税 | 住民税 |

|---|---|---|

| 上場株式 | 15.315% | 5% |

| 非上場株式 | 20.42% | 0% |

「上場株式」の場合、

所得税・住民税とも課税されるため、両方の申告が必要となります。

「非上場株式」の場合、

確定申告は必要なものの、住民税は課税がないため住民税の申告は必要ありません。

ただし、特定条件にあてはまる場合、確定申告が不要な場合もあります。

つまり、特定ケースにあてはまらない場合は、面倒でも確定申告を行う必要があるということになります。

2.株を売却して利益が出ても「確定申告が不要な3つのケース」

株を売却して利益が出た場合でも、以下の特定条件にあてはまるケースは確定申告をしないという選択ができます。

- 「NISA口座」か「源泉徴収ありの特定口座」で取引しているケース

- 「年収2,000万円以下」で株の利益が「20万円以下」のケース

- 株を売却せず保持しているだけのケース

一つずつ詳しく解説します。

①「NISA口座」か「源泉徴収ありの特定口座」で取引しているケース

株の取引を行う証券会社の口座は、基本的に以下4種類であり、取引口座によって、確定申告の必要性は変わります。

| 証券会社の取引口座 | 確定申告の必要性 |

|---|---|

| NISA口座 | 不要 |

| 「源泉徴収あり」の特定口座 | 不要 |

| 「源泉徴収なし」の特定口座 | 必要 |

| 一般口座 | 必要 |

投資で得た利益を非課税扱いにできるNISA口座は確定申告不要です。

また、「源泉徴収あり」の特定口座の場合、所得税・住民税を証券会社が支払ってくれるため確定申告が不要となります。

一方で、「源泉徴収なしの特定口座」や「一般口座」を利用している場合は、基本的に自分自身で確定申告を行う必要があります。

「源泉徴収なしの特定口座」を利用している場合、年間取引報告は証券会社が作成してくれるものの、確定申告自体は自分で行うことになります。

②「年収2,000万円以下」で株の利益が「20万円以下」のケース

会社員の場合、「年収が2,000万円以下」で、なおかつ投資や副業などで得た「雑所得」が年間で20万円以下であれば確定申告は不要です。

もし、「源泉徴収あり」の特定口座で取引をしていて、雑所得なども含めた年間利益が20万円以下の場合、所得税が発生していなくても源泉徴収されるため、払う必要のない所得税を納めていることになります。

この場合は、確定申告をして余分な税金の返金を受けることも検討してください。

③株を売却せず保持しているだけのケース

株は、持っているだけであれば確定申告は不要です。

たとえ売却したら20万円以上の利益が出る株であったとしても、実際に配当金が発生しているわけではないため課税はされません。

もしも株を売却して利益が出た場合は、確定申告の対象となる可能性があるので確認のうえ対応をしましょう。

3.確定申告の対象外であっても申告した方が「得をする」ケース

確定申告の対象外であっても、実は確定申告をしたほうが得をするケースもあるのでご紹介します。

①損益通算をしたい場合

②繰越控除を利用したい場合

③配当金に課税された場合

一つずつ解説していきます。

①損益通算をしたい場合

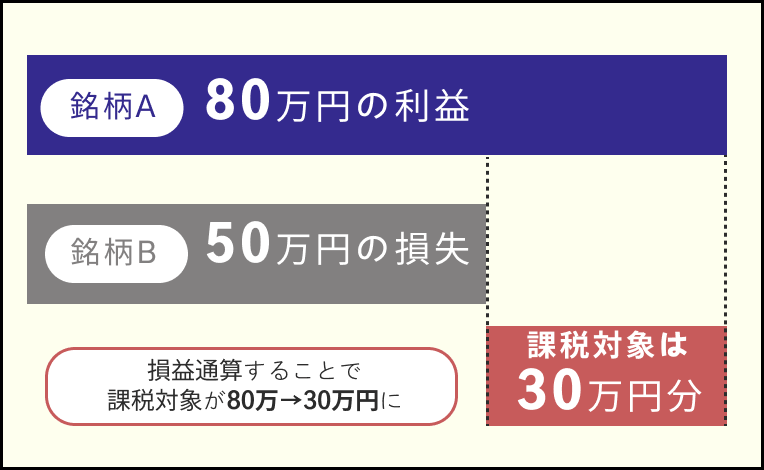

株を売却して損失が出た場合、「損益通算」で赤字と黒字を相殺することができます。

<損益通算の仕組み>

「損益通算」とは、損失を利益から差し引き、その年の譲渡所得を計算する仕組みで、その年の所得税を節約できます。

ただし、他の譲渡所得とは損益通算できません。

また、NISA口座で出た損失も損益通算はできないため注意してください。

②繰越控除を利用したい場合

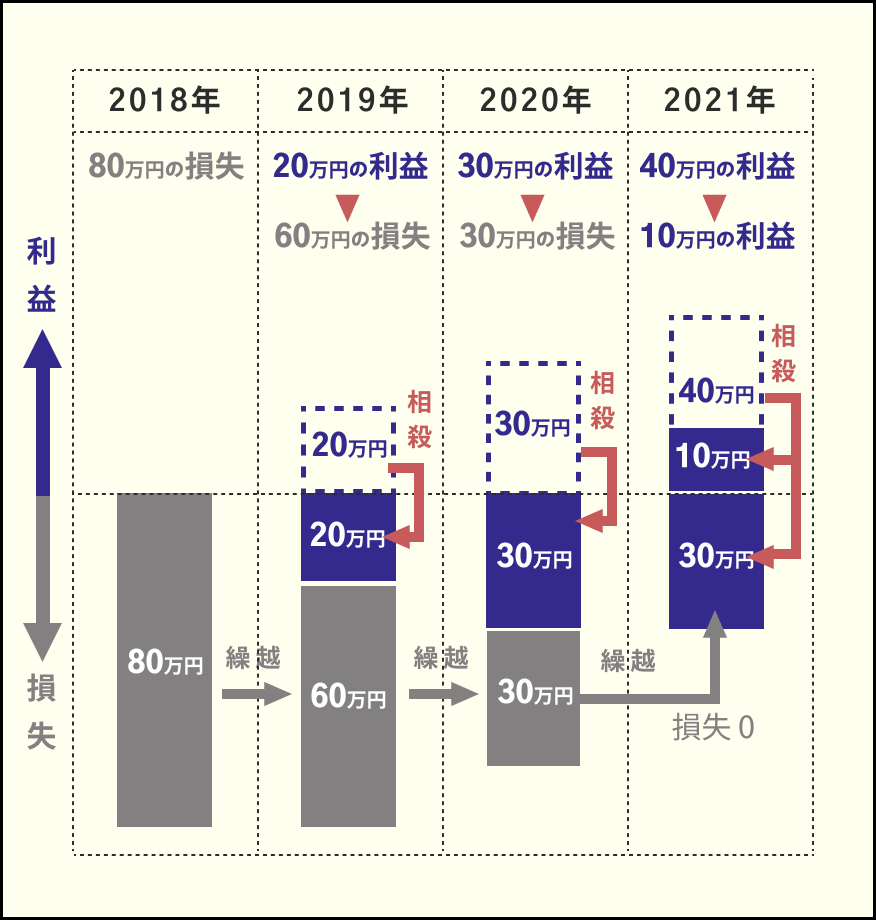

「損益通算」をしても赤字が解消できなかった場合は、「繰越控除」ができます。

「繰越控除」とは、株の売却により出た損失を、翌年以降3年間まで持ち越しして、配当所得や売却益と相殺できるものです。

以下の例で見てみましょう。

<繰越控除を利用した例>

「繰越控除」を行うと、2019年と2020年の利益が2018年の損失で相殺され、課税対象がなくなり税金が免除されます。

課税対象となるのは2021年のみですが、繰越控除で相殺すれば、この年の実質利益は10万円となります。

もし「年収2,000万円」だった場合、「20万円以下」の株の利益は確定申告の対象ではないため、税金はかかりません。

もしも繰越控除をしなかった場合、2019年~2021年の全てで所得税を納める対象になるので、繰越控除をしたほうが得です。

注意点として、繰越控除を利用するには、2018年の損失が出た年から確定申告を継続する必要があります。

たとえ特定口座を利用していても、申告をしていなければ繰越控除は使えません。

また、過去5年分の損失を遡って確定申告することもできるので、損失状況を確認して申告すると良いでしょう。

遡って申告する方法について、以下の記事で詳細に解説しています。

③配当金に課税された場合

株式の配当金が振り込まれる際、「源泉徴収なし」の特定口座を利用していても課税されたうえで振り込まれる場合があります。

会社員で「雑所得」が「20万円以下」の場合、課税対象ではないため、本来であれば所得税を納める必要はありませんし、確定申告を行う必要もありません。

しかし、配当金に課税された場合は、税金を納め過ぎていることになるため、確定申告をして返戻してもらいましょう。

4.株を売却して得た利益を確定申告しないとバレる?

ずばり、

ほぼ100%バレます。

バレる理由の1つとしては、証券会社が「支払調書」を税務署に提出するからです。

以下のいずれかに該当する場合、証券会社はその収入を得た人の情報を「支払調書」として税務署に提出します。

証券会社が税務署に支払調書を提出する対象

- 1回の取引で得た収入が30万円を超えた場合

- 1回の取引で得た収入が30万円以下でも、年間取引の合計額が100万円を超える収入となった場合

「支払調書」には、取引をしたお客様の名前・住所・売買銘柄・金額などが記されているため、税務署は「確定申告対象なのに申告していない人」をすぐに見つけることができます。

確定申告をしていない場合、税務署から指摘を受け、ペナルティとして追加徴税の支払いを命じられる場合があります。

ペナルティの具体的な内容については、以下の記事をご覧ください。

5.株を売却して得た利益を確定申告する方法

株を売却し、確定申告が必要となった場合には、以下の書類を準備して所轄の税務署や自治体に提出する必要があります。

株の利益を確定申告する場合の必要書類 一覧

- 本人確認書類(免許証・保険証など)

- マイナンバーカード

- 源泉徴収票(会社から年末に発行)

- 年間取引報告書(証券会社から1月ころ発行、あるいは自分で作成)

確定申告をし忘れた年がある場合でも、遡って申告を行うことができます。

「確定申告を長らくしていない年がある」「時間がなくて何をどこから整理したらよいかわからない」といった場合は、税理士に相談をすることで間違いなく正確な確定申告ができます。

税理士法人サム・ライズでは、確定申告をおこなっていないという方のために、申告業務の代行を行っていますので遠慮なくお問い合わせください。

遠方の方はオンラインでの無料相談も可能ですので、お気軽にご連絡ください。

【個人事業主向け】「確定申告をしていない(無申告)」 まとめ記事

【個人事業主向け】「確定申告をしていない(無申告)」 関連記事

- 【個人事業主向け】「確定申告をさかのぼって行う」方法を解説|期限後申告・無申告解消の仕方&必要書類一覧

- 【収入源別】確定申告は必要か?確定申告をしない(無申告)とどうなる?一覧|メルカリ、株、ウーバーイーツなど

- メルカリで稼ぎがあっても確定申告しなかったらどうなる?|「確定申告をしなかった場合のペナルティ」「確定申告をしないとバレるのか」「確定申告時の注意点」も言及

- ウーバーイーツの稼ぎも確定申告をしないといけないのか?|確定申告の注意点、必要性についても解説

- 株を売却して得た利益を確定申告しないとどうなる?|「不要なケース」や「したほうが得なケース」「申告方法」についても解説

- YouTubeでの稼ぎは確定申告が必要か|「確定申告しなかった場合のペナルティ」「確定申告しなくて良いケース」等について解説

- バイトの掛け持ちは「年収103万円超え」で確定申告が必要|バイトの掛け持ちが会社にバレない方法も解説

- クラウドワークスでの収入は確定申告する必要があるか|確定申告しないとどうなるか、確定申告が必要ないケースも解説

- 副業して確定申告をしないとペナルティはある?|「確定申告をする必要があるケース」「本業の会社にバレない方法」も紹介

- 一時所得を確定申告しないとどうなる?|「一時所得とは何か」「確定申告をする必要がある条件」「計算方法」「ペナルティ」についても言及

最近の投稿

- 2026.03.11

- リーダーシップへの舞台裏Vol.30 ~今を駆ける社長のインタビューシリーズ~

- 2026.02.27

- 税務調査で税理士の立ち会いが「ある場合とない場合」の違いとメリット

- 2026.02.27

- 相続税申告の税理士「費用」は遺産総額の0.5%~1.5%が相場