0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセスメルカリで稼ぎがあっても確定申告しなかったらどうなる?|「確定申告をしなかった場合のペナルティ」「確定申告をしないとバレるのか」「確定申告時の注意点」も言及

目次

本記事は、メルカリで儲けている方に向けて、「メルカリで稼ぎがあっても確定申告しなかったらどうなるか?」について、できる限り簡潔に解説しています。

メルカリなどのフリマアプリで収入があった場合、

条件によっては確定申告を行う必要があります。

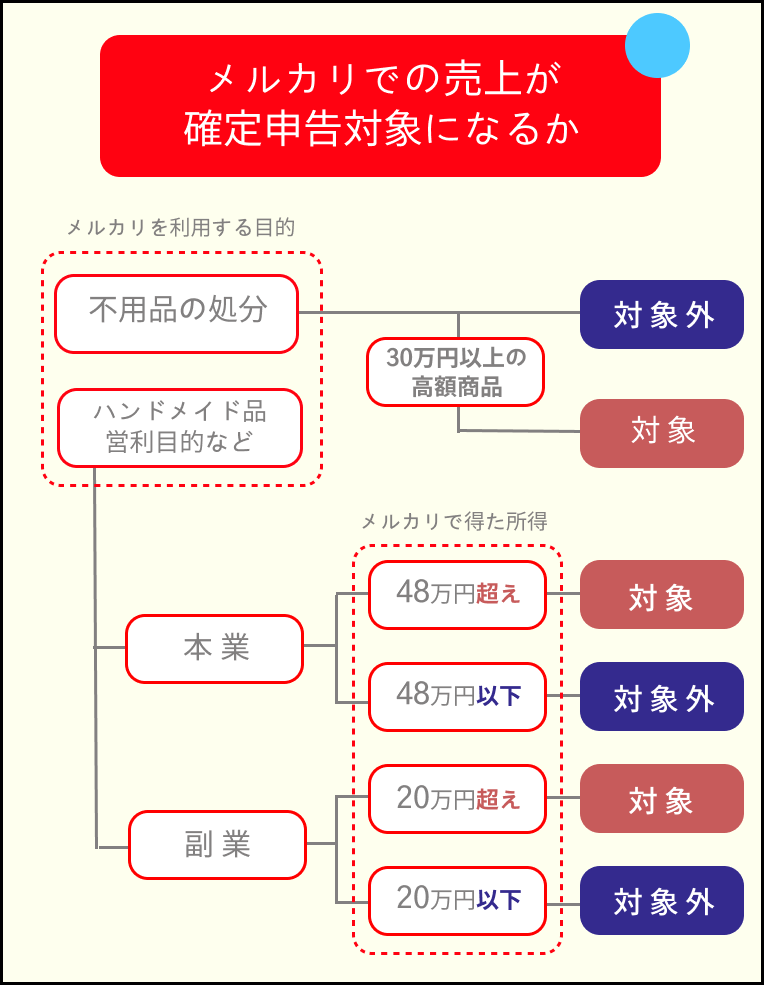

<メルカリで確定申告対象となる人フローチャート>

また、確定申告が必要であるにもかかわらず、確定申告をしなかったら、

未納の税金に加えて、最大で「未納の税金の70%+延滞税」を支払わなければならない等のペナルティがあります。

個人事業主の方が、確定申告をしていない(無申告)場合どうなるのかをまとめた記事はこちらです。合わせてご覧ください。

1.メルカリの売上を確定申告しなかった場合のペナルティ

メルカリで確定申告をしなければいけない対象であるにもかかわらず、確定申告をしなかった場合、あるいは納めるべき所得税を支払わなかった場合、以下のようなペナルティが課せられます。

| ペナルティの 種類 |

税率 | 説明 |

|---|---|---|

| 1:無申告加算税 | 5%〜30% | 確定申告が必要にもかかわらず、期限が過ぎても無申告だった場合に課される |

| 2:延滞税 | 2.4%〜14.6%×日数 | 支払う税金があるにもかかわらず、定められた期限までに納めなかった場合に課される |

| 3:重加算税 | 35%〜40% | 確定申告が必要にもかかわらず、期限を過ぎても無申告で、特にその内容が悪質であると判断された場合に課される |

参照:

国税庁「No.2024 確定申告を忘れたとき」

国税庁「No.9205 延滞税について」

国税庁「延滞税の計算方法」

e-GOV法令検索「昭和三十七年法律第六十六号 国税通則法」

1:無申告加算税

確定申告が必要にもかかわらず、申告しないまま放置していた場合、「無申告加算税」が課せられます。

無申告加算税は、

納付すべき税額に対し、「50万円までは15%」、「50万円を超える部分は20%」の割合を乗じて計算した金額です。

ただし、確定申告の期限が過ぎた後でも、自主的に確定申告をした場合は無申告加算税が軽減され、「5%の割合を乗じて計算した金額」になる場合があります。

2:延滞税

支払うべき税金があるにもかかわらず、定められた期限までにおさめなかった場合、「延滞税」が課せられます。

延滞税は、

「滞納額」と「滞納していた期間」によって変わります。

国税庁のWebサイトで、シミュレーションができるので、気になる方は以下で確認してみてください。

3:重加算税

確定申告が必要にもかかわらず、申告をせず、特にその内容が悪質であると判断された場合、「重加算税」が課せられます。

重加算税は、

「本来納付すべき額の35~40%」の金額です。

「悪質」とみなされる内容は、「二重帳簿」「帳簿書類の改ざん」などです。br>

「重加算税」対象となるペナルティの内容は、国税通則法68条に定められており、下記ページで確認できます。

参考:国税庁「法人税の重加算税の取扱いについて(事務運営指針)」

確定申告をしなかった場合の「ペナルティ」については、以下の記事でより詳しく説明しております。

2.確定申告をしなくてもバレないのでは?

税務署の「税務調査」や、国税庁の「重点調査」が入ることがあるため、

「売上の規模」や「個人か法人か」にかかわらず、確定申告をしなくてもバレないことはあり得ません。

また、国税局には、電商チームという「電子商品取引専門調査チーム」があります。

電商チームの調査対象は、法人・個人は関係なく、「電子商取引を行う全ての者」です。

そのため、メルカリなどで所得があり、確定申告の義務があるにもかかわらず申告していない場合は、当然調査対象となります。

特に近年ユーザーが増えているフリマアプリなどは、調査ターゲットになる確率が高いと言えるでしょう。

確定申告の期限が過ぎているものも、サム・ライズなら「47,300円〜」対応いたします。

ペナルティを受けて後悔する前に、一度ぜひご相談ください。

3.メルカリで販売した商品により確定申告の「要・不要」は異なる

メルカリで商品を販売して収入があったとしても、すべての人が確定申告をしなければいけないというわけではありません。

販売する商品の内容や、金額、目的など、「所得税の対象となるかどうか」どうかで確定申告の「要・不要」が変わってきます。

<メルカリで確定申告対象となる人フローチャート>

この章ではまず「販売商品」と「販売目的」から確定申告が必要かどうかお伝えします。

| 販売する商品の内容 例 | 確定申告の 必要性 |

|

|---|---|---|

| 不用品 (生活用動産) |

不用品の処分が目的である | 不要 |

| 営利目的である | 必要 | |

| 不用品 (30万円以上の貴金属等) |

必要 | |

| ハンドメイド品 | 必要 | |

| 農作物 | 必要 | |

1:販売商品が「不用品」で販売目的が「不用品の処分」であれば基本的に確定申告は不要

メルカリで服や靴、生活用品などの「不用品(生活用動産)」を売りに出して得た収入は、

所得税の課税対象ではない「譲渡所得」にあたるため、確定申告の必要はありません。

国税庁のWebサイトでも、「生活用動産の譲渡による所得」は、所得税の課税されない譲渡所得であると定めています。

つまり、生活をするために必要な商品を処分するために販売し、得た利益については基本的に「非課税」ということになります。

参考:国税庁「No.3105 譲渡所得の対象となる資産と課税方法」

2:販売商品が「不用品」でも確定申告が必要なケース

ただし、販売商品が「不用品(生活用動産)」でも、以下のケースは確定申告が必要です。

- ケース①販売目的が「営利目的」の場合

- ケース②販売商品が「30万円以上の高額商品」の場合

ケース①:販売目的が営利目的の場合

たとえ販売商品が「不用品(生活用動産)」であったとしても、

継続的に販売して利益を得ている場合は、「営利目的」にあたると判断され、課税対象となり確定申告が必要です。

したがって、転売ヤーなどがメルカリで継続的に商品を販売しているのは「課税」対象です。

非課税扱いとなる「不用品(生活用動産)」は、「一過性のもの」に限ると認識しましょう。

ケース②:販売商品が「30万円以上の高額商品」の場合

たとえ販売商品が「不用品(生活用動産)」であったとしても、

1点30万円以上の貴金属や美術品などの「高額商品」の場合は、課税対象となり確定申告が必要です。

例えばプレミアがつくような希少価値の商品も、上記にあてはまるとされれば、所得税の課税対象となる可能性が高いと考えた方が良いでしょう。

参考:国税庁「No.3105 譲渡所得の対象となる資産と課税方法」

3:「手作りした商品」の販売は確定申告が必要

「手作りした商品」の販売は、

「営利目的」になるので、課税対象となり確定申告が必要です。

また、農家の方が、JAなどを通さずに直接メルカリで農作物を販売している場合も、「継続的に販売して利益を得ている」ことになるので「課税」対象となります。

サム・ライズの「まるなげ太郎」なら、「1日300円〜」で忙しい経理業務を税理士に丸投げできます。

4.販売商品が課税対象でも所得が少なければ確定申告は不要

前述したのは、メルカリで販売する商品について、所得税の対象になるかどうかのお話です。

販売する商品が所得税の対象であっても、「所得金額」が少なければ確定申告が不要であるケースもあります。

ここでは、具体的にメルカリで得た所得がいくらであれば確定申告が不要なのかを説明します。

ケース①:メルカリは「副業」で所得が20万円以下

日中はサラリーマンとして本収入が別にあり、メルカリは「副業」で、「副業で得た所得が20万円以下」の場合、確定申告は不要です。

メルカリ以外にも副業をしている方は、他の副業の所得と合算して20万円を超えた場合は確定申告が必要となるので注意しましょう。

ケース②:メルカリが「本業」で所得が48万円以下

給与所得がなく、メルカリを「本業」で、「メルカリで得た所得が48万円以下」の場合、確定申告は不要です。

なお、「所得」とは、副業でも本業でも、メルカリで得た売上から、必要経費を差し引いた額のことを指します。

注意:メルカリポイントの状態でも申告は必要

メルカリでは、メルカリで得た売上金を「メルカリポイント」に交換することができますが、もしも「メルカリポイント」に変更していたとしても、「売上」であることに変わりありません。

確定申告をおこなうべき対象の所得を得ている場合は、確定申告が必要です。

参考:メルカリヘルプセンター「メルカリの売上は確定申告が必要ですか?」

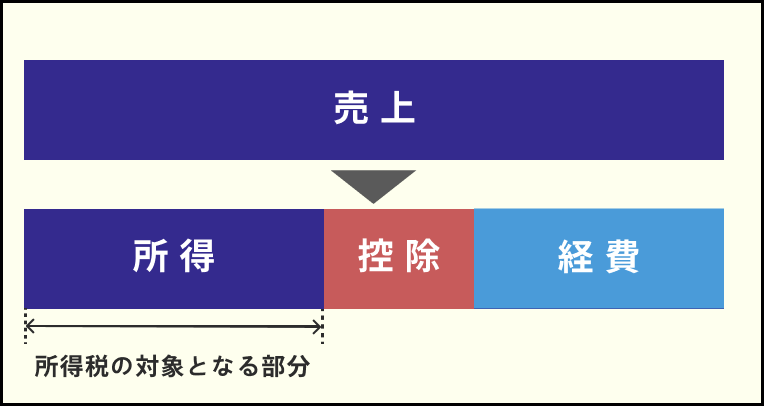

5.確定申告時は「必要経費」を忘れずに引いて税金対策を

「所得」とは、

メルカリで得た「売上」から「経費」や「控除」を差し引いたものです。

<所得税の対象となる部分 図>

つまり、「経費」が大きければ、「所得」が少なくなるので、払う税金も少なくなります。

ただし、「必要経費」でもないのに「経費」として計上してしまうと、税務調査時にチェックが入るので注意してください。

メルカリで商品販売を行なう際、「経費」と認められるものには、以下のようなものがあります。

経費として認めてもらえる可能性のある項目 一例

- 販売商品の仕入れにかかった費用(在庫も含む)

- 事務所などの光熱費

- インターネット通信費

- 商品仕入れ時などの交通費

- 商品仕入れ時の振込手数料メルカリでの商品販売手数料

- 商品発送時の梱包費

- 商品にかかる送料

など

「必要経費」は、あくまでメルカリでの商品販売をする上で、直接的に必要なものにかかった費用だけです。

また、経費として計上する場合、それらを購入したことが証明できるよう領収書やレシートは必ず保管しておいてください。

ちなみに、「インターネットの通信費」をメルカリの仕事のみに使うわけではない場合、「家事按分」で一部を経費計上できます。

例えば、月のインターネットの使用時間が100時間として、メルカリの仕事で使用するのが40時間、プライベートで使用するのが60時間なら、インターネット通信費の40%を経費に計上できます。

ただし、白色申告では業務利用率が50%超でないと経費にできません。

一方、青色申告は、かかった経費の事業相当額を合理的に区分できれば、すべて経費にできます。

「まるなげ太郎」なら、2ヶ月に1回レターパックに書類を入れて送るだけ。「経費」や「控除」もお任せください!

6.確定申告に関連する注意点

最後に、確定申告を行なう際に注意しておくべき点についてご紹介します。

注意点①:会社に副業がバレたくない場合

ずばり、

メルカリで得た所得分の住民税を「自分で支払う」ようにすれば、バレる可能性はかなり低くなります。

絶対に会社にバレたくない場合は、

自分が1月1日時点で住んでいた地方自治体に、住民税の納付書を絶対にわけて発行してもらうよう、電話でお願いするというのも一つの手です。

会社に副業がバレる理由は、会社が支払う給与分より高額な住民税額が会社に通知されるためです。

確定申告書には、住民税の納付書を「会社の分」と「バイトの分」で分けて発行するよう指示できる欄があるので、その項目にチェックを入れて確定申告書を提出すれば、会社に知られる可能性は低くなります。

ただし、チェック項目が見落とされてしまい、会社に通知されるリスクもあるため、絶対にバレたくない場合は自治体に確認し、確実に分けてもらうよう電話で依頼するのが安全です。

注意点②:扶養に入っている場合

メルカリで販売をおこなっている方が専業主婦であり、配偶者の扶養に入っている場合、

年収が103万円を超えると、その扶養者は配偶者控除を受けられなくなります。

もしもメルカリ以外にも収入がある場合は、両方の合算金額が対象となるので、扶養を外れたくないという場合は注意してください。

参考:国税庁「No.1190 配偶者の所得がいくらまでなら配偶者控除が受けられるか」

注意点③:確定申告をしなかった場合は住民税の申告が必要となる場合も

メルカリでの仕事しかしていないものの、最終所得が確定申告をしなくても良い金額であった場合は、

別途、住民税の申告だけを行いましょう。

住民税は、自分が住んでいる都道府県および市区町村に対して納める税金のことで、これらをまとめて「住民税」と呼んでいます。

住民税は、前年所得に対し1月1日時点での住所地に課税されます。

住民税の金額は、所得額に応じて課税される「所得割」と、所得金額に関係なく負担する「均等割」で構成されているため、所得がなくとも住民税の支払い義務が生じます。

確定申告をしていれば、その申告書で前年所得がわかるため、あらためて住民税の申告をする必要はありませんが、確定申告をしていない場合、前年所得がいくらであったかがわからないため、別途住民税を確定させるための申告が必要になるということです。

住民税の申告方法は、1月1日時点に住んでいた市区町村役場のWebサイトで案内されているはずなので、そちらを確認してください。

何をどこから整理したらよいかわからない方は、税理士に相談することをおすすめします。

税理士法人サム・ライズでは、確定申告をおこなっていないという方のために、申告業務の代行を行っていますので遠慮なくお問い合わせください。

遠方の方はオンラインでの相談も可能なのでご連絡ください。

【個人事業主向け】「確定申告をしていない(無申告)」 まとめ記事

【個人事業主向け】「確定申告をしていない(無申告)」 関連記事

- 【個人事業主向け】「確定申告をさかのぼって行う」方法を解説|期限後申告・無申告解消の仕方&必要書類一覧

- 【収入源別】確定申告は必要か?確定申告をしない(無申告)とどうなる?一覧|メルカリ、株、ウーバーイーツなど

- メルカリで稼ぎがあっても確定申告しなかったらどうなる?|「確定申告をしなかった場合のペナルティ」「確定申告をしないとバレるのか」「確定申告時の注意点」も言及

- ウーバーイーツの稼ぎも確定申告をしないといけないのか?|確定申告の注意点、必要性についても解説

- 株を売却して得た利益を確定申告しないとどうなる?|「不要なケース」や「したほうが得なケース」「申告方法」についても解説

- YouTubeでの稼ぎは確定申告が必要か|「確定申告しなかった場合のペナルティ」「確定申告しなくて良いケース」等について解説

- バイトの掛け持ちは「年収103万円超え」で確定申告が必要|バイトの掛け持ちが会社にバレない方法も解説

- クラウドワークスでの収入は確定申告する必要があるか|確定申告しないとどうなるか、確定申告が必要ないケースも解説

- 副業して確定申告をしないとペナルティはある?|「確定申告をする必要があるケース」「本業の会社にバレない方法」も紹介

- 一時所得を確定申告しないとどうなる?|「一時所得とは何か」「確定申告をする必要がある条件」「計算方法」「ペナルティ」についても言及

最近の投稿

- 2026.03.11

- リーダーシップへの舞台裏Vol.30 ~今を駆ける社長のインタビューシリーズ~

- 2026.02.27

- 税務調査で税理士の立ち会いが「ある場合とない場合」の違いとメリット

- 2026.02.27

- 相続税申告の税理士「費用」は遺産総額の0.5%~1.5%が相場