0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセス【簡単図解】損益分岐点分析(CVP分析)の方法。決算書で実際にやってみよう!

目次

こんにちは、埼玉県川越市の税理士法人サム・ライズの山口純です。

前回は、損益分岐点分析(CVP分析)をするための下準備として、

費用を変動費と固定費にわけて、変動損益計算書を作成しました。

第4回目 固定費と変動費の分け方

今回は、前回作成した変動損益計算書を使って損益分岐点分析(CVP分析)を行いましょう。

CVP分析は、Cost-Volume-Profit Analysisの略で、Cost(コスト)、Volume(販売数又は売上高)、Profit(利益)の分析です。

CVP分析により、損益分岐点、限界利益等を知ることができ、

また、費用(変動費と固定費)、販売数と売上高、利益の関係性を理解し、どれかの指標が変化したら、他の指標がどのように変化するかを求める事もできます。

CVP分析を行うことにより、会社が目標の利益を出すための、販売価格、販売数、変動費及び固定費等を知ることが出来、効率的な経営判断をするのに役立ちます。

限界利益と限界利益率の算定

第3回で限界利益は、会社の儲ける力であると解説しました。

第3回目 限界利益について

さて、この会社の限界利益は、前回作成した変動損益計算書ですでに計算済みです。

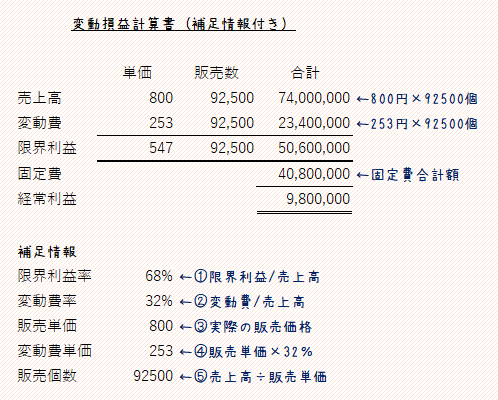

今回は、分析をさらに行うために、下記の通り、変動損益計算書に必要な補足情報を追記していきましょう。

補足情報は以下の通りです。

①限界利益率・・・売上高に占める限界利益の率。他社比較に便利な数値

②変動費率・・・売上高に占める変動費の率。売上単価が変わらない限り一定で求めておくと計算上便利

③実際の販売価格・・・商品一個あたりの販売価格

④変動費単価・・・商品一個あたりの変動費価格

⑤販売個数・・・売上高÷販売価格

これらの補足情報をもとに、下記の表のように、単価と販売数の情報を変動損益計算書に加えると分析上便利です。

限界利益率で同業他社比較

ここで求めた限界利益率は、同業他社と比較できます。

「限界利益率 業種別」といったキーワードで検索し、自社と同業種の限界利益率を探して比較してみて下さい。

同業他社と比較すると、自社の強みや弱みを知るヒントがもらえるかもしれません。

この会社は和菓子屋なので、ちょっと調べてみると菓子小売業は限界利益率は70%程が平均となっていました。

この会社の限界利益率は68%で、平均に近い限界利益率ですね。

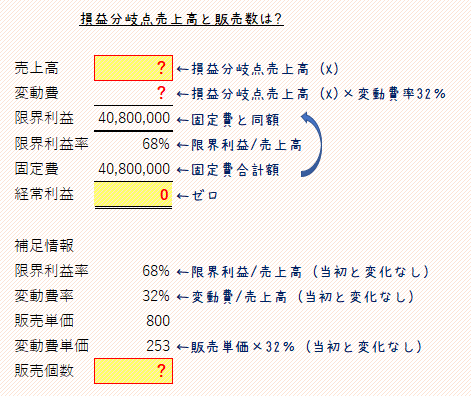

損益分岐点売上高及び販売数の算定

さて、今度は第2回で解説した損益分岐点売上高及び販売数を求めてみましょう。

第2回目 損益分岐点売上高

損益分岐点売上高は、利益がゼロにときの売上高でしたね。

まずは、変動損益計算書で利益をゼロにして、売上高と販売数をどのように求めるか考えてみましょう。

黄色くハイライトをした「?」の数値を求める事になります。

損益売上高の式に当てはめると、

損益分岐点売上高 = 固定費 ÷ 限界利益率=40,800,000÷68%=59,667,984

と求められます。

でも、式を覚えていなくても大丈夫です。

損益分岐点売上高をXとして、方程式を解けば同様の式が得られます。

X-32%X=68%X=固定費

X=固定費÷68%(限界利益率)=40,800,000÷68%=59,667,984

求め方は、式にあてはめてもよいし、その場で方程式を解いてもよいですし、やりやすい方法で行って下さい。

損益分岐点売上高が求められれば、損益分岐点販売数も求められます。

損益分岐点売上高÷販売価格=59,667,984円÷800円/個=74585個

この会社は、損益分岐点売上高よりも多い売上高を計上しているので、利益が出ている状態です。

※単価や率は、エクセル上で四捨五入して丸い数字にしていますが、実際の計算は四捨五入をしていない数値で計算しているため、丸い単価で計算した場合と誤差がございます。(以下同様)

安全余裕率の算定

会社の損益売上高が求められました。

ここで、安全余裕率を求めてみましょう。

安全余裕率は、会社の売上高は損益分岐点売上高をどのくらい上回っているかを表す指標です。

安全余裕率=(売上高-損益分岐点売上高)÷売上高×100% で求められます。

その名の通り、安全余裕率が高いほど、損益分岐点売上高よりも多くの売上高を計上しており、経営に余裕があり、不況等での販売数の落ち込みにも強いと言えます。。

この会社の安全余裕率は、

(売上高74,000,000円-損益分岐点59,667,984円)/売上高74,000,000円×100%=19.4% となります。

この会社は、あと19,4%だけ売上高が落ちると、利益がゼロとなるので、余裕があります。

20%前後の安全余裕率がある会社はなかなか優良な会社だと言えます。

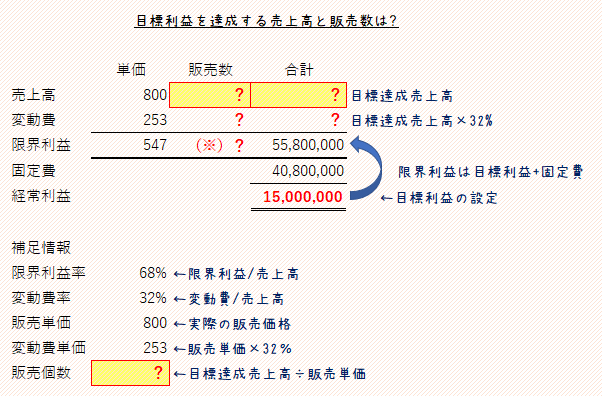

目標売上高及び目標販売数の算定

さて、次は、目標利益を設定し、その目標利益を達成するための売上高及び販売数を求めてみましょう。

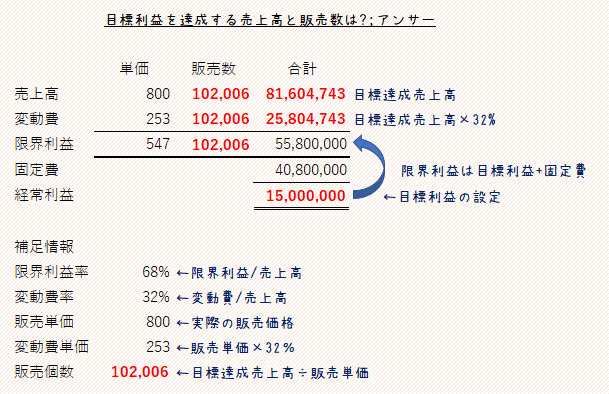

目標利益を、15,000,000円として、黄色くハイライトした「?」を求めましょう。

限界利益=目標利益+固定費=55,800,000円となります。

一個あたりの限界利益は547円/個と表をみれば、既にわかっているので、目標販売個数((※)のところ)が簡単に求められます

目標販売個数=55,800,000円÷547円/個=102006個となります。

あとは、下記の図のように、102006個×800円=81,604,743円と目標の売上高が求める事ができます。

このように、CVP分析を使えば、目標の利益から、どれだけの売上高を達成すればよいか知る事ができます。

単に、売上高1億円を達成するぞ!ではなく、必要な利益を確保した売上高を知る事ができ、

目標を達成するためにはどのような経営戦略が必要かを検討でき、効率的な経営に役立ちます。

売上目標を立てるときは、目標利益から逆算して計画を立てるの事が、必要な利益を確保するのに重要です。

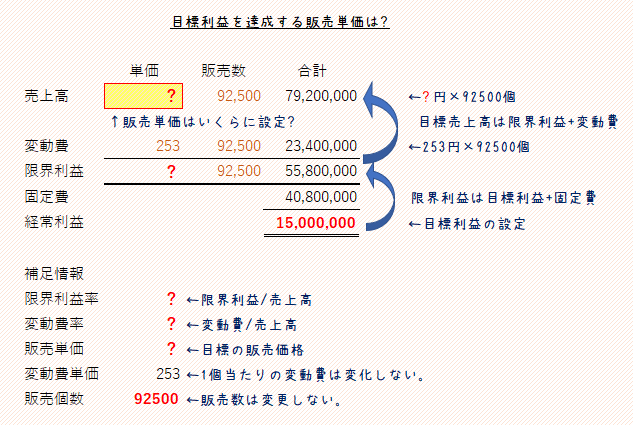

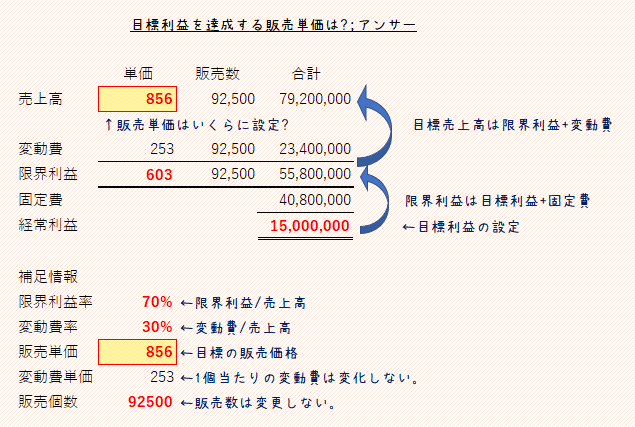

販売単価の算定

今度は、現在の販売数を変えずに販売単価をいくらに設定するかを求めてみましょう。

図の通り、固定費及び変動費は変化しないので、

目標売上高=目標利益+固定費+変動費となります。

そのうえで、目標売上高÷92,500個=目標達成販売単価 となります。

あとは、この販売単価が実現可能か、又は現在と同じ販売数が保てるか等を検討していくことになります。

このように、初期設定を変化させて、求めたい指標に対して、どの数値が動いて、どの数値が一定で、

と、表を使用して必要な数値をパズルのように求めていくと、様々な情報を得ることができます。

これ以外にも、販売価格と販売数が一定で、固定費や変動費をいくら削減すれば、目標利益を達成できるか、等の情報も知る事ができます。

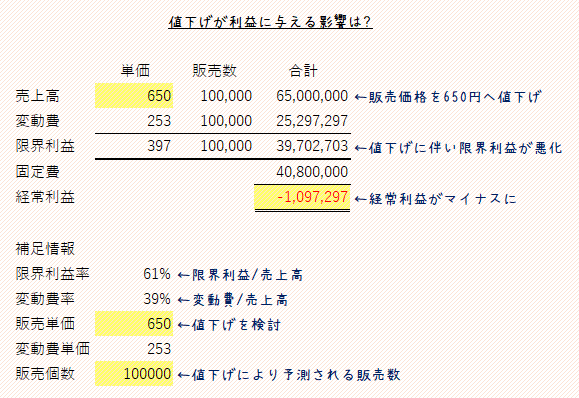

値下げが利益に与える影響

会社が650円に値下げをするか検討しました。

値下げをすれば、販売数が100000個に増えると予測しました。

結果、利益は以下の通りマイナスとなりました。

このように、価格が変更した場合の、利益に与える影響も知る事ができます。

このように、色々設定を変更して利益がどう変化するかをシミュレーションしてみて下さい。

収支分岐点の算出

収支分岐点の重要性

(第2回の復習です)

損益分岐点より知られていませんが、収支分岐点という考え方があります。

損益分岐点は、会計上の利益がトントンとになる点ですが、収支分岐点は、お金の収支がトントンとなる点です。

特に、借入金の返済額が比較的多額な会社は、損益分岐点より収支分岐点の方が重要になってきます。

固定費は、お金の動きと一致しない!?

というのは、会計上の固定費には「減価償却費」が含まれていて、「借入金の返済額」は含まれていません。

減価償却費は、過去に購入した資産を耐用年数で各会計年度に配分した会計上の費用分配システムであり、実際のお金の動きが伴いません。その一方で、固定費用は、借入金の返済が含まれません。よって、減価償却や借入金の返済の多い会社は、固定費の金額と、固定的に発生する支出の金額が大きくズレてしまうこともあります。

式は、

収支損益分岐点=変動費+(固定費-減価償却費+借入金の返済額)

といった具合に、損益分岐点を求める式の固定費から減価償却費を控除して、借入金の返済額を足すことで調整します。

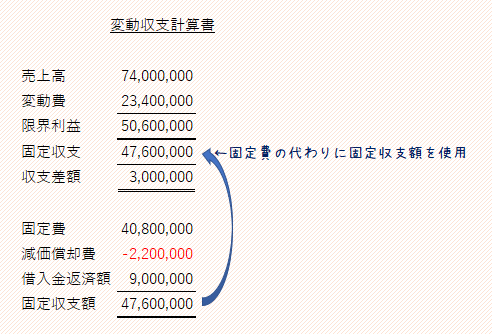

収支分岐点の算出

会社の減価償却費は2,200,000円でした。

ここで、借入金の返済額は、年間9,000,000円と仮定します。

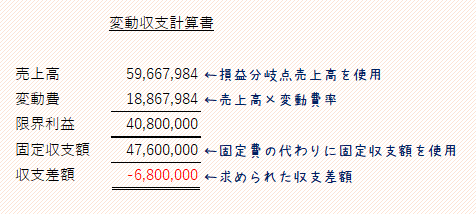

この会社の固定収支額は、

固定費40,800,000円-減価償却費2,200,000円+借入金返済額9,000,000円=47,600,000円です。

収支分岐点を算出するために、

固定費を固定収支額に変更した変動収支計算書となるものを作成してみましょう。

損益分岐点を算出したのと同様に、収支分岐点も算出してみます。

(固定費のみが固定収支額に変わっただけで、他の数値や指標は以前と同様です。)

損益分岐点売上高が69,612,648円だったため、収支分岐点売上高は、損益分岐点売上高に比べてだいぶ悪化してしまいました。

試しに、損益分岐点売上高を利用して、変動収支計算書で収支差額を計算してみると収支差額がマイナスとなってしまいました。

借入金の返済額が多い会社は要注意!

このように、

借入金の多い会社は、損益分岐点のみで意思決定をすると、利益は出るかもしれませんが、資金が不足してしまう可能性があるので、十分に注意が必要です。

借入金の返済額が、減価償却費よりも少ない会社は、心配いりません。

また、税金が多い会社も、税金はおおきな支出となるので、収支分岐点分析に組み込みたいものです。

ただ、税金は利益の額に応じて変動するので、分析が若干複雑になってしまいます。

商品別又は部門別の限界利益の分析

今回の簡略化した例のように、簡単に、販売価格や販売個数が把握できない会社も多いと思います。

そのような場合は、変動損益計算書で全体の平均限界利益を求めましょう。そして、商品別又は部門別に売上高と変動費で限界利益を出したエクセルの表を作成して、全体の平均限界利益と比較しながら、商品ごとの限界利益を分析するのも、経営戦略を立てる際にとても役立ちます。

人気商品の限界利益が悪かったり、意外な商品の限界利益が良かったりと新たな発見もあるかもしれません。限界利益の悪い商品は、限界利益を改善し、限界利益の商品は、できるだけ販売数を伸ばせるようにする等で全体の限界利益を上げると、利益がぐんと改善されると思います。

まとめ

このように、CVP分析で、売上高、販売数、販売単価、利益及び費用の関係がわかり、経営判断に重要な様々な指標を知る事ができます。

是非、お手元の決算書でCVP分析を行い、今後の経営判断に役立てて頂けると幸いです。また、記帳の際に、会計システム上、商品別や部門別で数値を管理すると、より詳細な分析をする事が可能です。

川越の税理士法人サム・ライズでは、経営支援や、毎月の財務分析がスピーディーに行えるような迅速な記帳代行等も行っております。ぜひお気軽にご相談ください。

最近の投稿

- 2026.01.30

- 税務調査で「追徴課税」になったら、いくら、いつまでに納めるのか?

- 2026.01.13

- リーダーシップへの舞台裏Vol.28 ~今を駆ける社長のインタビューシリーズ~

- 2025.12.08

- リーダーシップへの舞台裏Vol.27 ~今を駆ける社長のインタビューシリーズ~