0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセス【わかりやすい図解付き】損益分岐点で儲けの出る売上高を知る!

目次

こんにちは、埼玉県川越市の税理士法人サム・ライズの山口純です。

前回の記事(「値下げが利益に与える影響」)で、値下げが資金繰りの悪化や利益(儲け)の減少招き、反対に値上げは資金繰りを良くして利益が増加する事を、感覚的に学びました。

今回の記事では、管理会計で用いられる「損益分岐点」(英語:break-even point (BEP) )を用いて、儲けのでる売上高についてわかりやすく解説していきたいと思います。

会計の種類

会計は、主に、税務会計、財務会計、管理会計という3種類に分けられます。

税務会計は、税金を正しく納めるため。ルールに従う必要があります。税法に基づいて記帳を行います。大半の中小企業は、この税法に従ってのみ、会計書類を作成していると思います。

財務会計は、会社の財務情報を正しく表すため。こちらも、財務諸表を投資家や債権者等が判断を誤らないため、また、ルールに従う必要があります。会社法や金融商品取引法に従って、財務諸表を作成していきます。財務会計が必要な会社は、税務書類を作成する際は、財務会計と税務会計でルールが違う部分のみを修正して税務書類を作成していることと思います。

管理会計は、経営の意思決定をするため。会社の内部のみの会計なので従うべきルールがありません。フリーダムです!

もちろん、ベースとなる理論やはありますが、経営者が行いたい意思決定に応じて自由にカスタマイズできます。

管理会計で会社の財務診断をしよう!

お商売を行なっている会社は、少なくとも、税務会計で決算書を作成していると思います。

せっかく、会社の状況が知れる数字がそこにあるので、管理会計に使用してみましょう。

もちろん、税務会計目的の決算書だけでは、細かい分析はできない事が多いです。

さらに細かい分析を行いたい場合は、別途、必要な情報の収集や、記帳の方法を細かくする等の工夫が必要かと思います。

ただ、ビジネスモデルが単純であれば、決算書で全体の数値を使用した財務分析は十分に可能です!

管理会計を知れば、決算書が私達に色々な事を語りかけてくれます!

会社が、今どんな体型かもわかります。

前述の、価格設定の低い損益計算書は、頭でっかち尻つぼみな体型になっている事が多いです。

財務諸表が語ってくれる言葉に耳を傾けて、体質改善をして、財務諸表を良いプロポーションにしてあげましょう!

そういえば、まだ私が新人だった頃、上司がお客様の財務諸表を見た時に、

うわーいい体してるなーって嬉しそうに財務諸表を眺めていたのを思い出しました。

ベテランになると、財務諸表をそういう目で見るんだなーって思ったものです。

今回は、そんな管理会計の超有名選手の「損益分岐点」についてお話しします。

損益分岐点をわかりやすくいうと?

赤字と黒字がトントンになる売上高です。

営業利益がゼロになる売上高です。

売上高-費用=ゼロとなる売上高です。

売上高=費用となる売上高です。

採算の取れる売上高です。

色々な表現の仕方がありますが、どれも同じ事を言っています。

売上-費用=利益 という当たり前の事を、

利益がゼロの場合の売上高を損益分岐点売上高という風に表現しているだけです。

損益分岐点の売上高を達成出来なければ赤字ですし、損益分岐点の売上高を超えたら黒字です。

固定費と変動費

損益分岐点を求める為には、費用を変動費と固定費に分ける必要があります。

変動費は、販売量に応じて変動する費用です。仕入原価や発送費等が変動費となります。

固定費は、販売量に関わらず一定にかかる費用です。家賃や販売と関係ない人件費等が固定費になります。

なぜ、損益分岐点を求めるのに、費用を変動費と固定費にわけなくてはいけないかというと、

変動費は、変動費単価×販売数と計算され総額は常に変動しまする一方、固定費は常に一定で、

2つの費用の発生パターンが異なってくるためです。

詳しい分類の仕方は、第4回で解説していきたいと思います。

損益分岐点売上高の計算方法

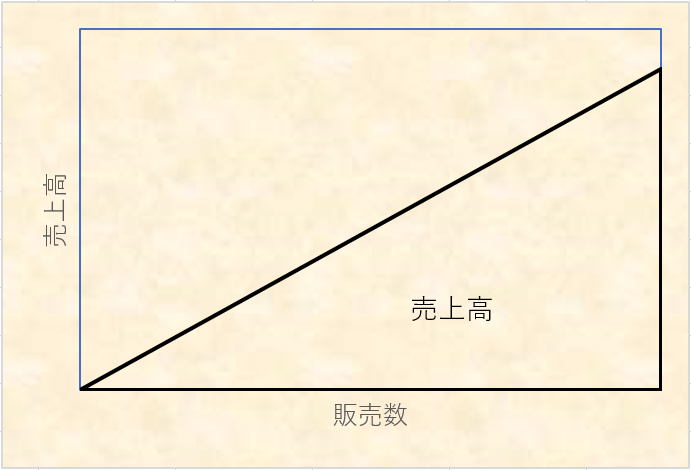

まず、図を見てください。

売上高のグラフです。

(売上高=販売数×販売単価)

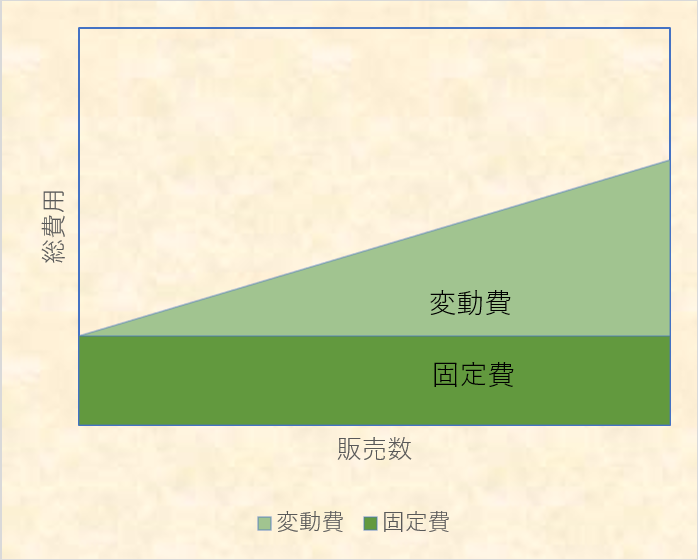

変動費と固定費を合わせた総費用のグラフです。

(変動単価×販売数+固定費)

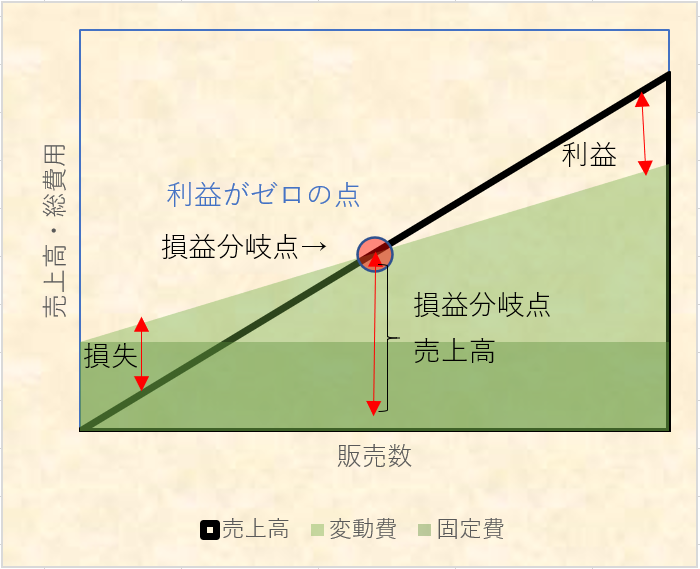

この2つのグラフを合わせるたグラフで損益分岐点が求められます。

費用合計の線と売上高の線が交わる点が損益分岐点売上高です。

この点を求めます。

計算は、単純ですので、式を覚えなくても理屈がわかれば求められます。

利益は、

売上高(価格×販売数)-変動費-固定費=利益

で求められます。

損益分岐点売上高は、利益がゼロなので、

損益分岐点売上高-変動費合計-固定費=ゼロ

ですよね。

よって、損益分岐点売上高=変動費合計+固定費

これだけ、理解していれば大丈夫です。

以下、参考として損益分岐点売上高の計算式を紹介しますが、売上高と費用が一致し、

利益がゼロとなる売上高という事だけわかれば、あとは、簡単に自分で導き出せると思います。

損益分岐点売上高の計算式

損益分岐点売上高 = 固定費 ÷{(売上高 - 変動費)÷ 売上高}

損益分岐点売上高 = 固定費 ÷(限界利益 ÷ 売上高)

損益分岐点売上高 = 固定費 ÷ 限界利益率

(限界利益(率)は、次の回で解説します)

その会社にあった経営指標にカスタマイズしよう

基本の式

売上高-変動費-固定費=利益

をベースにして、中学で学んだ方程式で、

売上高、販売数、単価、変動費、固定費、(目標)利益のいずれかを、経営判断に必要な情報を自由自在に計算できます。

管理会計はフリーダムです!好きなようにカスタマイズして、実験してみて下さい。

損益分岐点の売上高と販売数の求め方

たとえば、損益分岐点売上高を達成する販売数求めたい場合は、

販売単価及び変動費単価と固定費を所与として、売上高をY、販売数をXとすると、、

Y=販売単価×X

Y=変動費単価×X+固定費

上記の2次方程式で、Y(損益分岐点売上高)とX(損益分岐点販売個数)が導かれます。

目標販売数と目標売上高の求め方

達成したい利益を実現する販売個数を求めたい場合は、

y=販売単価×x

y=変動費単価×x+固定費+目標利益

上記の2次方程式で、y(目標売上高)とx(目標販売個数)が導かれます。

収支分岐点という考え方

損益分岐点より知られていませんが、収支分岐点という考え方があります。

損益分岐点は、会計上の利益がトントンとになる点ですが、収支分岐点は、お金の収支がトントンとなる点です。

特に、借入金の返済額が比較的多額な会社は、損益分岐点より収支分岐点の方が重要になってきます。

固定費は、お金の動きと一致しない!?

というのは、会計上の固定費には「減価償却費」が含まれていて、借入金の返済額は含まれていません。

減価償却費は、過去に購入した資産を耐用年数で各会計年度に配分した会計上の費用分配システムであり、実際のお金の動きが伴いません。その一方で、固定費用は、借入金の返済が含まれません。よって、減価償却や借入金の返済の多い会社は、固定費の金額と、固定的に発生する支出の金額が大きくズレてしまうこともあります。

式は、

収支損益分岐点=変動費+(固定費-減価償却費+借入金の返済額)

といった具合に、損益分岐点を求める式の固定費から減価償却費を控除して、借入金の返済額を足すことで調整します。

借入金や固定資産の多い会社にとっては大切な考え方なので、第5回目でもう一度、解説します。

販売価格と損益分岐点販売数の関係

販売価格と損益分岐点

前回の記事で、値下げと値上げが利益に与える影響を解説しました。

今回は、損益分岐点の考え方を使って、

値下げと値上げを行った場合、損益分岐点売上高を達成する販売数がどうなるかをみてみましょう。

結論から言いますと、下のシミュレーションでは、

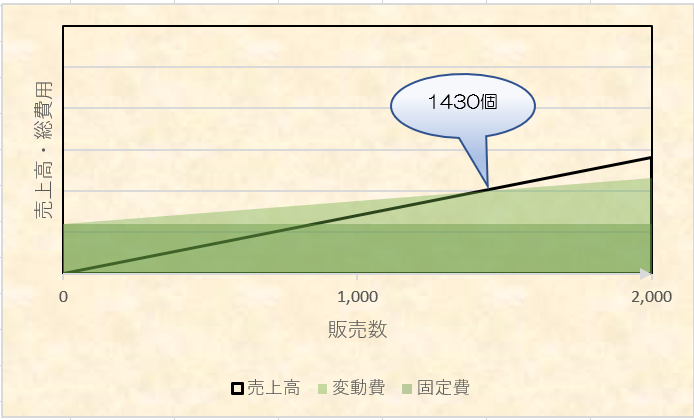

値下げを30%すると、儲けの出る販売数が1000から約1430となり、値下げ前より1.4倍も売上ないと儲けがでません。

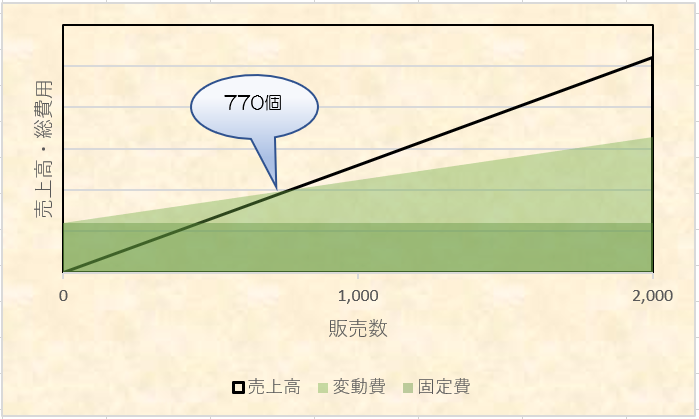

値上げを30%すると、儲けの出る販売数が1000から約770となり、値上げ前よりも2割以上も少ない販売数で儲けが出始めます。

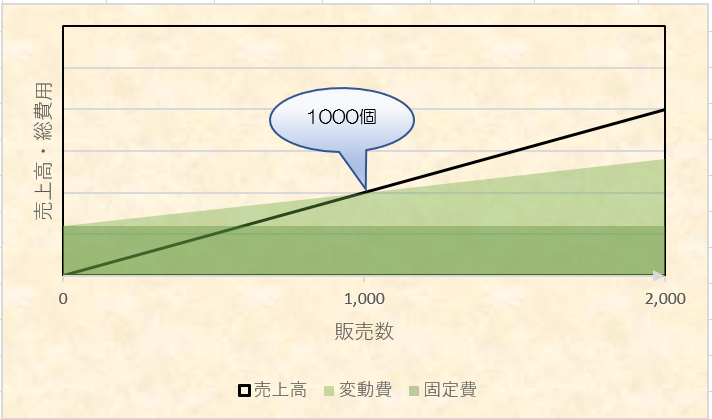

ベースは、

販売単価は1,000

変動費は400(変動費率40%)

固定費600,000

と仮定します。

損益分分岐点販売数は1000です。

値下げの損益分岐点に与える影響

30%の値下をしてみましょう。

販売単価は700

変動費は280(変動費率40%)

固定費600,000

損益分岐点販売数は約1430となりました。

値上げが損益分岐点に与える影響

30%の値上げをみてみましょう。

販売単価は1300

変動費は520(変動費率40%)

固定費600,000

損益分岐点販売数は約770となりました。

損益分岐点の改善方法

損益分岐点の改善方法、すなわち、儲けの出る売上高を引き下げる事です。

儲けの出る売上高が低ければ、少ない販売数から儲けが出て、黒字体質になります。

①固定費を減らす

②変動費を減らす

③販売価格を上げる

のいずれかです。

グラフを見ると、固定費や変動費の線が下がれば、損益分岐点売上高も下がり改善します。

また、販売価格が上がって、売上直線の角度が急になった場合も、損益分岐点売上高が下がり改善します。

①の固定費を減らすですが、現状でしたら、在宅ワークにより以前よりスペースの少ないオフィスでも対応できる場合もあります。

その場合は、不要なオフィスを解約、又は、家賃の安い物件にオフィスを移す等で、固定費を削減できると思います。

事業再生等でどうしても固定費を下げる必要がある場合等は、役員報酬や賞与、必須ではない保険料、交際接待費、厚生費を一番に削減することが多いです。

②の変動費ですが、変動費は材料費等の商品の質を保つための重要な出費の場合が多いので下げにくいです。

あまり売上に貢献していない広告宣伝費や研修費も削減の対象かと思います。

こういった、売上に間接的に作用する投資についての判断に関しては次回で解説します。

費用の削減は慎重に

費用に関しては、安易に削減すると、商品の質の低下、従業員の士気の低下、労働力の搾取、将来の売上の低下を招く恐れがあります。

自社の費用を見直して、無駄な出費はないかを検討し、売上に貢献していない費用を削減していきましょう。

③の販売価格ですが、業種によっても、引き上げが難しかもしれません。

でも、販売価格の上昇が1番効率的に損益分岐点が改善できます。

お客様が納得して、商品やサービスの適正な対価を払って頂けるよう、商品やサービスの付加価値を上げていきましょう。

自社の大切なサービスや商品を安売りしない方が良いです。

損益分岐点売上高を下げる具体例

コロナ渦でのレストランの営業

1回目に登場したレストランの経営者のお話です。

新型コロナの影響で、レストランに来てくれるお客さんが殆どいなくなってしまいました。

仕方がないので、テイクアウトやデリバリーでの商品の販売に注力をしました。

すると、テイクアウトやデリバリーのお客様は意外に多く、

今までの半分以下の労力で、今までと同様の儲けが出そうなことに気が付いてしまいました。

この経営者は、美味しそうなテイクアウトの商品を毎日SNSで発信したりと、営業努力もあると思います。

そうとわかったら、すぐにレストランを閉めて、テイクアウトとデリバリー専門のお店を開きました。

今まで1日中、クタクタになるまで働いていたのに、少ない稼働時間で以前と同様の儲けが出るようになりました。

テイクアウト転身後の損益分岐点の変化

この事例について、損益分岐点売上高がどのように変化したかおわかりでしょうか?

①固定費が大幅に減少。レストランの家賃と人件費が大幅に減少しました。

②変動費も減少。レストランより品数が少ないので、効率よく仕入が出来き、廃棄も少ないです。

③販売単価の減少。レストランよりテイクアウトの方が、一般的に販売単価は低くなります。

また、回転率の上昇。レストランは、満席でお客様の予約をお断るする事が多かったのですが、

テイクアウトは材料さえあればいくらでも注文を受けられます。

先ほどの、損益分岐点改善方法の費用の削減が改善方向に効いています。

販売単価は下がるので、費用の削減でどれだけ販売単価の減少をカバーできるかがポイントになってくると思います。

グラフでのシミュレーション

実際のグラフで、損益分岐点売上高がどう変化したのかをみてみましょう。

シミュレーションでは、販売単価30%減少、原価率は40%から35%に減少、固定費は半分に減少という仮定をとっています。

儲けの出る販売数1000から660に改善!

レストラン時代のグラフ

レストラン営業では販売数1000が損益分岐点販売数だったのが、

テイクアウトに変更後の損益分岐点販売数は約660に大きく改善しました。

テイクアウトに転身後のグラフ

費用の構造を変えて損益分岐点改善

今回は、コロナ過から生き残る為に、必要に迫れれて販売形態をかえたことによる成功例です。

禍を転じて福と為すですね。

実際に、テイクアウトのお客様がいなければ、お商売として成り立ちませんので、マーケティング分析は必須ですが、

このように同様の商品で、販売形態自体を変えて費用の構造を抜本的に変えて、儲け体質を狙う方法もある事がわかりました。

有名なところでは、日産のゴーンさんが、リストラを進め費用の構造を大きく変えて、販売数を変える事なく会社を儲け体質に変革しました。これも、損益分岐点売上高を引き下げて改善させたからですね。

【わかりやすい図解付き】損益分岐点で儲けの出る売上高を知る!まとめ

損益分岐点売上高を知ることは、採算の取れる売上高を知るという事で、とても重要な経営指標です。損益分岐点売上高を知らなければ、売上目標や販売数目標も立てられません。

是非、損益分岐点を経営に役立て、儲けの出る経営体質を実現させましょう。

川越の税理士法人サム・ライズでは、経営支援や、毎月の財務分析がスピーディーに行えるような迅速な記帳代行等も行っております。ぜひお気軽にご相談ください。