0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセス【わかりやすい図解付き】変動費と固定費の分け方を簡単解説!入門編

目次

こんにちは、埼玉県川越市の税理士法人サム・ライズの山口純です。

第1回目から第3回目までで、損益分岐点分析(CVP分析)について、詳しく解説しました。

今回は、実際にお手元にある決算報告書で、どの様に損益分岐点分析を行うか具体的に解説していきます。

自社の決算書で実際に分析を行ってみましょう!

(今回は、製造業は対象外とします。またの機会に、製造を行っている業種の分析も詳しく解説致します)

変動費と固定費の分け方(固変分解)

損益分岐点分析(CVP分析)をするにあたって、費用を変動費と固定費にわける必要があります。

変動費と固定費は、性質が異なるので、分析する際に区別する必要があります。

変動費及び固定費

変動費は、売上や販売数の増減に応じて比例的に増減する費用

固定費は、売上や販売数の増減に関係なく一定額発生する費用

固変分解の種類

固変分解は、数式を利用したりする複雑なものもありますが、

今回は、「まず、自社の決算書で実際にやってみよう!」という趣旨ですので、勘定科目法で行います。

勘定科目法は、勘定毎に、これは固定費、これは変動費と一つずつ振り分ける方法なので、

内容のわかっている自社の分析に向いています。

変動費と固定費の例

ここで、参考に変動費と固定費の例を一部ご紹介します。

会社によって、どの勘定科目が変動費又は固定費かは変わってきます。

変動費の例(参考)

材料の仕入高

梱包材の費用

運送費

売上に紐づく外注費や人件費

インセンティブ賞与

燃料費

地代家賃(テナントに売上と比例して支払う歩合家賃)

固定費の例(参考)

月額給与等に固定的に発生する人件費

固定賞与

地代家賃(固定部分)

保険料

減価償却費

広告宣伝費

判断基準

注意して頂きたいのは、会社によって、どの勘定科目が変動費又は固定費かは変わってきます。

重要なのは、売上高や販売数と比例的に発生するか、関係なく固定的に発生するかを判断基準にする事です。

実際に固変分解をしてみよう!

決算書のうち、固変分解に必要な費用が記載されている箇所は以下の通りです。

損益計算書の売上原価

販売費および一般管理費

営業外費用の支払利息(多額の場合)

の費用を固変分解していきます。

イメージがつきやすいように、この会社は、和菓子屋さんで自社所有の本店の他に、デパートやスーパーにも出店していると仮定しましょう。

※下記参考資料は、数値や科目は計算の説明をするための例で、簡略化されており、実際の費用発生状況とは若干異なりますので、参考程度にご覧ください。

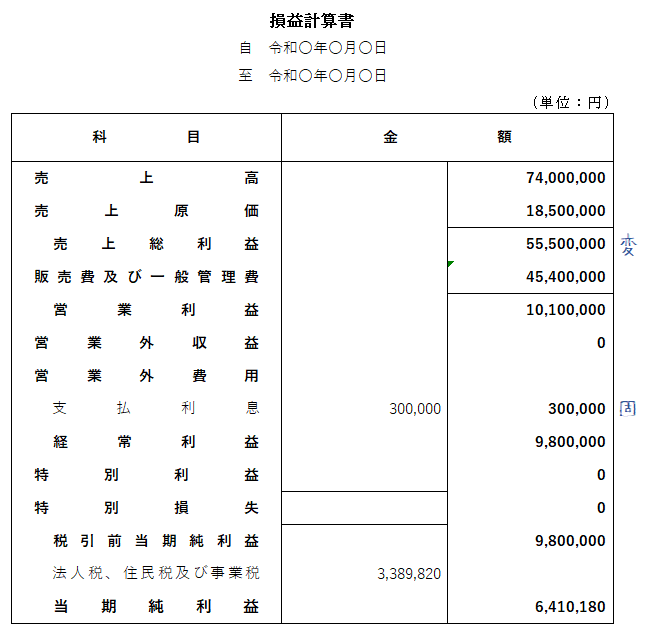

損益計算書

まず、損益計算書のページをご参照下さい。

基本的に、損益計算書に載っている売上原価は(製造業でなければ)変動費です。

支払利息は固定費です。

この売上原価には、基本的に和菓子の材料が計上されています。

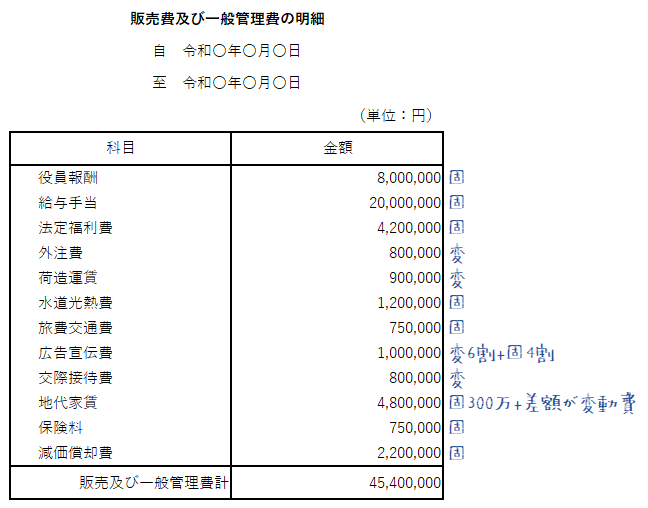

販売費および一般管理費(販管費)

次に、販売費および一般管理費(販管費)の明細のページをご参照下さい。

販売費及び一般管理費は、基本的に固定費ですが、運送費、荷造費、外注費などは変動費の事も多いので、一つずつ判断していきます。

変動費か固定費の判断に悩む勘定科目

グレーな科目もあって悩むかと思います。

悩んだ場合は、その勘定内に変動費と固定費が混ざっているのかもしれないので、区別してしまってもよいと思います。

例えば、

・広告宣伝費は、季節的なセール等、単発的に売上販売数に直結するものであれば変動費、毎月固定的に発生するものであれば固定費。

・給与も、販売数に応じてインセンティブとして発生するものは変動費、固定給の場合は固定費。

地代家賃も、テナントに売上に比例して支払う歩合家賃であれば変動費、毎月定額で発生するものであれば固定費

解決策としては、広告宣伝費の6割が固定費で4割が変動費、又は、40万円が固定費で差額は変動費といった具合に区別してみましょう。経験上又は実績上の割合で変動費と固定費に分けてしまってもいいと思います。

ここで、あまり悩みすぎないで下さい。時間をかけて厳密にする必要もありません。まずはやってみて、後で改善していきましょう。

管理会計用の数字ですので、決まったルールもないですし、実際に会社を経営なさっている方の判断が正しいと思います。もう一度、判断基準は、販売する毎に発生する費用なのか、固定的に発生するかです!

ただ、毎回、大きく違う分け方をすると、分析をするごとに結果が異なって来るので、一度決めた変動費と固定費のルールは毎回変更をしない方が良いです。

もちろん、実際に固定費と変動費の構造に変更があった場合や、改善して分析の精度をあげるための変更は必要です。

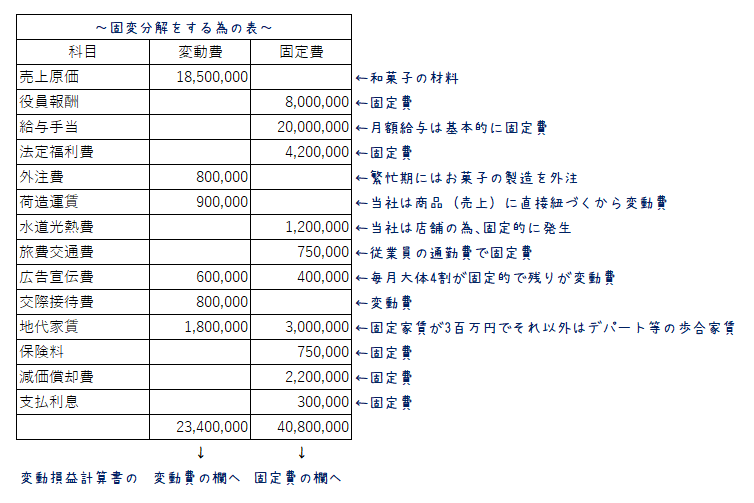

固変分解のエクセル例

下記のように、集計する際に、エクセルの集計の表を作成して、毎回、そのエクセルの表に従って分けていくと、毎回同じ分け方ができます。

これで、変動費と固定費を分けることができました。

後は、分析するのみです。分析を簡単にするために変動損益計算書という計算書を作成しましょう。

変動損益計算書とは

変動損益計算書とは、管理会計目的の計算書で、費用を変動費と固定費に分けて表示した計算書の事で、主に損益分岐点分析(CVP分析)を行うことを目的に作成されます。

上記で、変動費と固定費を分けた結果を下記の計算書に反映させるのみです。

利益の種類

ここで、色々な種類の利益が出てきて、混乱し始めていませんか?

ここで、各利益の違いを知ってスッキリするために、

損益計算書や変動費用計算書に何種類かの利益の紹介をします。

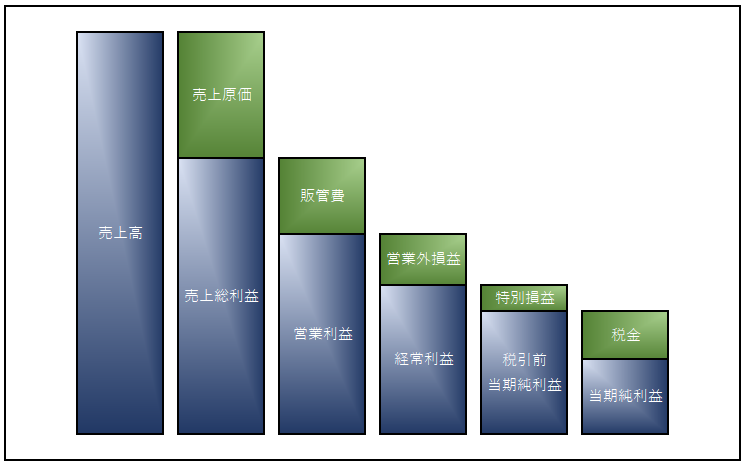

損益計算書の利益

損益計算書を見て頂くと、

売上総利益(粗利)

営業利益

経常利益

税引前当期純利益

当期純利益

とあります。

こちらは、「財務諸表等の用語、様式及び作成方法に関する規則」で定められている、損益計算書に記載されている利益です。

ビジネスの世界では、売上総利益は粗利ともよばれていますね。

下記の各利益のイメージ図をご参照下さい。

売上から、売上原価、販管費、営業外損益、特別損益、税金を順に控除していき、そこで求められた各利益となっていきます。

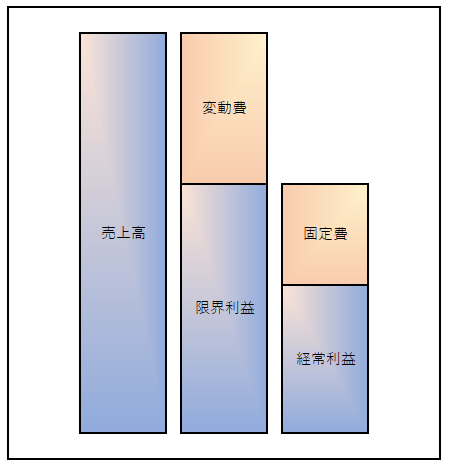

変動費用計算書の利益(限界利益)

変動費用計算書を見て頂くと、利益は限界利益と経常利益となっています。

(営業外損益がすべて固定費と仮定)

限界利益は、売上高-変動費

経常利益は、売上高-変動費-固定費=限界利益-固定費

となります。

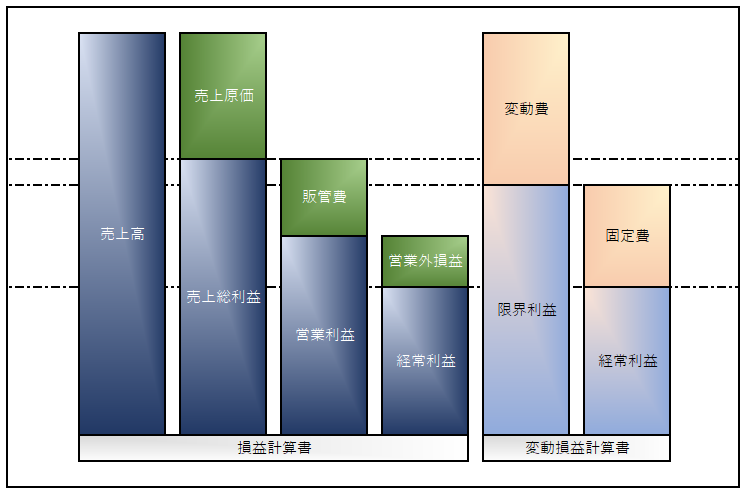

売上総利益と限界利益の違い

売上総利益は、売上高-売上原価、であるのに対し、

限界利益は、売上高-変動費です。

売上原価と変動費が一致すれば、売上総利益=限界利益となるのですが、

一般的に、販管費にも変動費が含まれるので、その分の違いが出てきます。

下記イメージ図ご覧ください。

費用の配分が変わっただけですね。

(今回の図は、営業外損益を全て固定費と仮定しています)

まとめ

損益分岐点分析(CVP分析)を行うためには、総費用を変動費と固定費に分ける必要があります。

上記のように、実際の決算書で変動費と固定費を分ければ、分析の準備が完了です。次回は、今回作成した変動損益計算書を使って実際に分析をしてみましょう!

川越の税理士法人サム・ライズでは、経営支援や、毎月の財務分析がスピーディーに行えるような迅速な記帳代行等も行っております。お気軽にご相談ください。

最近の投稿

- 2025.07.07

- リーダーシップへの舞台裏Vol.20 ~今を駆ける社長のインタビューシリーズ~

- 2025.07.07

- リーダーシップへの舞台裏Vol.16 ~今を駆ける社長のインタビューシリーズ~

- 2025.07.02

- 【法人向け】税務調査とは?入る「確率」や入られやすい「特徴」「時期・頻度」等を解説