0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセスキャッシュフロー計算書を基礎からわかりやすく!実際に作成してみよう!入門準備編

目次

こんにちは!埼玉県川越市の税理法人サム・ライズの山口です。

今回から、キャッシュフロー計算書の解説です!

この記事の目的は、キャッシュフロー計算書の構造を詳しく知って、その後、構造が理解できたら、自社のPLとBSでエクセルで実際にキャッシュフロー計算書を作成する事です。

※キャッシュー計算書の作成義務のない、中小企業向けの記事です。もちろん、キャッシュフロー計算書を理解したい方向けでもあります。会計システムでボタンひとつでキャッシュフロー計算書が作成できるかもしれません。

でも、実際に自分の手で作成すると、自社の会計や資金繰りを詳しく理解する事ができます。これから、3回に渡ってキャッシュフロー計算書の作成方法を詳しく解説していくので是非、自家製キャッシュフロー計算書の作成に挑戦してみて下さい!

キャッシュフロー計算書とは

キャッシュフロー計算書(CF)は、企業のある一定期間のお金の動き(増減)がわかる計算書です。英語ではCash Flow Statementと呼ばれており、よくCFと略されます。

以前解説した「貸借対照表」「損益計算書」に加えて、この「キャッシュフロー計算書」が、企業会計で重要な計算書類である財務三表になります。

(参考)以前の記事

・【5分でわかる】貸借対照表とは。BS診断で読み方を楽しく学ぼう!超入門

・【図解】わかりやすい損益計算書(PL)。実際の損益計算書をみながら学ぼう

キャッシュフロー計算書はなぜ必要?

ここで、キャッシュフロー計算書がなぜ必要なのでしょうか?

損益計算書と損益や利益が、貸借対照表でお金の残高がわかるから別になくてもいいのかな?なんてうっすら疑問に思ってしまいます。

しかし、損益計算書に記載されている収益や費用とお金の動きが違うから、損益計算書と貸借対照表だけでは、企業お金の動きがよくわかりません。

PLの損益≠お金の動きなのです

例えば、

PLの売上が1,000であったとしても、実際の入金は900かもしれませんし、1200かもしれません。

PLの給与が500と書いてあっても、実際の支出は600かもしれないですし、400かもしれません。

PLの減価償却費に関しては、支出はゼロです。会計上の費用です。そして、有形固定資産の購入時の支出は、PLには記載されません。

このように、PLの損益とお金の動きは往々にしてズレています。

これでは、いくらPLで利益がでていても、実際の現金の動きはどうなの?きちんとお金が企業に入ってきてるの?と疑問に思ってしまいます。

そこで登場するのが「キャッシュフロー計算書」です!

キャッシュフロー計算書は、PLと同じ期間のキャッシュの動きを記載している計算書なので、企業は、お商売でどのくらい稼いだか?その稼いだお金で投資をしたか?今期、借入の金額や返済額等のお金の動きが詳細にわかります。

キャッシュフロー計算書の種類

キャッシュフロー計算書には、直接法と間接法の2種類があります。この2種類は、収支の結果は同じですが、表示方法や計算過程が異なってきます。

直接法は、商品の販売、仕入や経費や給与の支払いといった、主な取引ごとに収支を区別して表示する方法です。こちらは、取引毎の収支が総額でわかるので、見る側としてはわかりやすい計算書となっております。

ただ、貸借対照表と損益計算書作成のための仕訳以外に、取引毎にキャッシュフロー計算書用の仕訳を切る必要があり、実務上は非常に煩雑となってしまします。

そこで、多くの会社は間接法によるキャッシュフロー計算書を採用しています。この記事でも、間接法について解説していきます。

間接法によるキャッシュフロー計算書は、貸借対照表と損益計算書からの情報だけで作成する事ができます。

具体的には、損益計算書の税引前当期純損益から、お金の動きと損益の動きが違う項目のみを調整していくやり方です。ちょっと意味がわかりませんよね?大丈夫です。以下かみ砕いて詳しく解説していきます。

最初はとっつきにくいかもしれませんが、仕組みさえわかれば、自分でエクセルで簡単に作成できます。

そして、間接法によるキャッシュフロー計算書を実際で作成してみると、会計の仕組みがよくわかりますし、自分の会社のお金の動きも詳細に把握できるので、是非、自家製キャッシュフロー計算書の作成に挑戦してみて下さい!

キャッシュフロー計算書の表示・構成

後に詳細を詳しく詳細は説明しますが、イメージがつきやすいように、今の段階で、簡単にキャッシュフロー計算書の構成を説明していきます。これがゴールの表示イメージです。

損益計算書に各段階利益があるように、キャッシュフロー計算書に段階キャッシュフロー(というより活動別のキャッシュフロー区分ですが)が3つあります。

・営業活動によるキャッシュフロー:本業でどれだだけ現金が増減したか

・投資活動によるキャッシュフロー:有形固定資産の購入や売却や他の会社への投資等の投資活動でどれだけ現金が増減したか

・投資活動によるキャッシュフロー:借入や返済で、どれだけ現金が増減したか

一般的に、営業活動によるキャッシュフローがプラスで、営業活動で稼いだお金を投資や借入金の返済に使うイメージになります。営業活動によるキャッシュフローがマイナスで、借入金や留保資金で補填するといった事もあると思います。

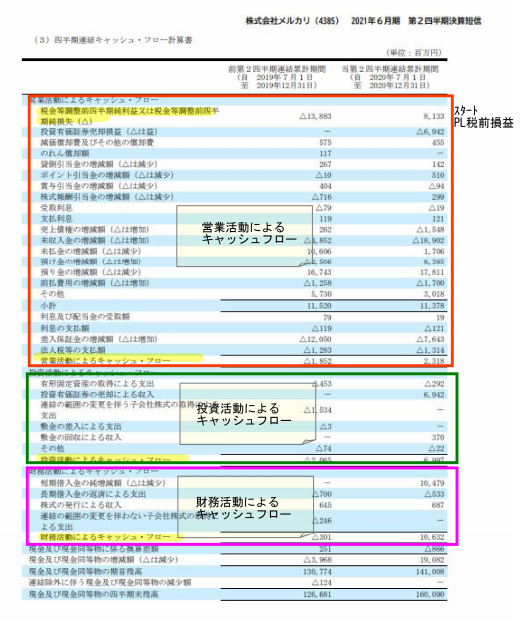

イメージがつきやすいよに、実際のキャッシュフロー計算書(㈱メルカリ)を見てください。3つのキャッシュフロー区分で表示されていますね。

PLの損益とお金の動きがズレる3大原因

以下、「PLの損益≠お金の動き」となる主な3つの原因を以前の記事も踏まえて簡単に復習していきましょう!

間接法によるキャッシュフロー計算書を作成する際は、損益計算書の最終損益に、損益と収支のズレを調整して作成をしていきます。

なので、キャッシュフロー計算書を作成する上で、これから復習する損益と収支にズレの原因は非常に重要なポイントとなります。ここが理解できたら間接法によるキャッシュフロー計算書の構造がよくわかります!

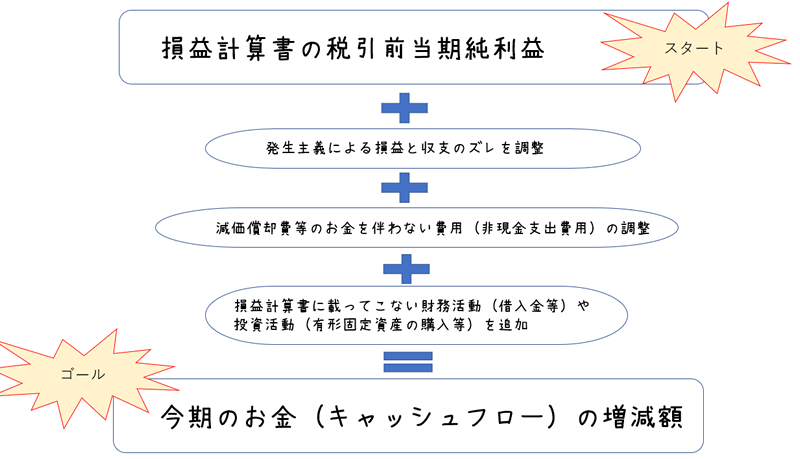

この図は、キャッシュフロー計算書をこれから解説する3つのズレを調整しながら作成していくイメージ図です。これをみながら、これから解説する3つのPL損益とCFのズレを調整していきましょう。

損益と収支がズレる理由1(発生主義)

ここで以前の記事の内容の復習になりますが、何故PLの損益とCFの収支がズレるのでしょうか?キャッシュフロー計算書を理解して作成する上で非常に重要なポイントとなるのでしっかり復習して理解していきましょう。

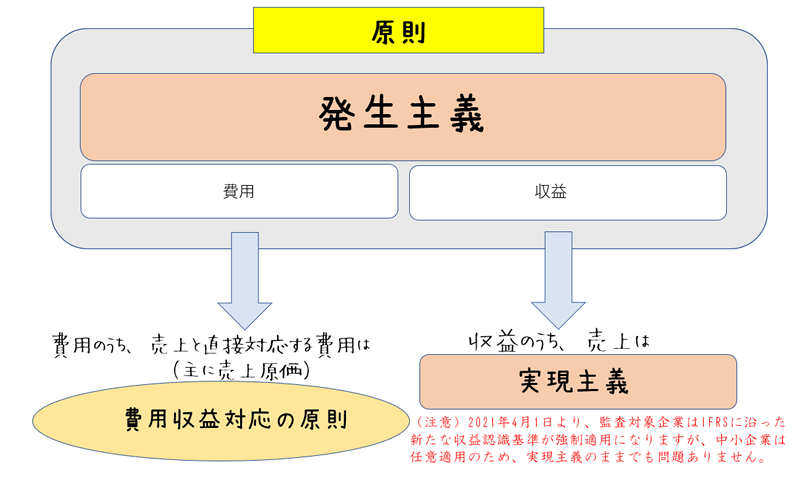

それは、損益計算書は原則、発生主義で計上されているからです。

発生主義とは、現金の動きに関係なく、取引や事象が発生した時に費用収益を計上するルールです。現金支払い時に収益や費用を計上してしまうと、実際の発生時とズレてしまうので、PLの損益の期間帰属を正確にするために、このようなルールが定められています。

以前の記事に、わかりやすく解説していますのでご参照下さい。

・売上と費用はいつ計上?発生主義と実現主義と費用収益対応の法則

損益と収支がズレる理由2(減価償却と引当金)

減価償却費や引当金といった、お金の支出を伴わない費用(非現金支出費用)が計上されているため、費用の支出がズレてしまいます。

ここでまた復習です。

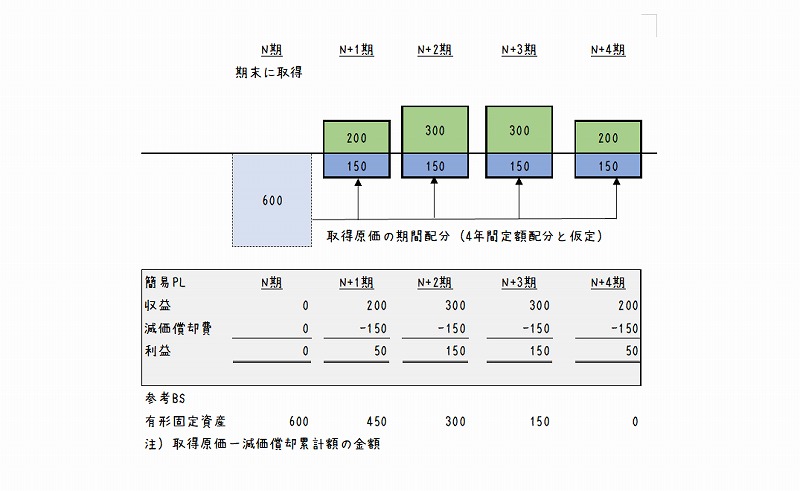

減価償却とは、有形固定資産の取得原価を使用期間にわたって費用として分配する会計的テクニックのことをいいます。

このように、減価償却費は、取得原価を期間配分してるので、減価償却費を計上した会計期間には、実際の資金の支出はありません。

大事なポイントは、減価償却費は、その期において、お金の支出がない費用(非現金支出費用)ということです!

こちらの記事に詳しく解説していますのでご参照下さい。

・【簡単図解】減価償却がわかれば資金繰りがわかる!減価償却と借入金とキャッシュフローの関係

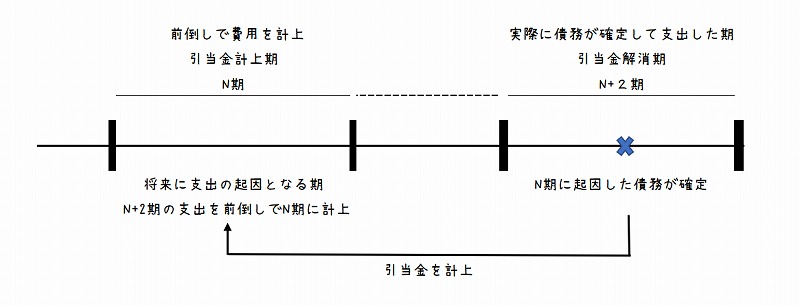

また、引当金の繰入額も非現金支出費用になるので、引当金を計上した期には、お金の動きがありません。

引当金は、将来の支出が今期に起因しているなら、まだ支出が確定していなくても、今期の費用として計上しましょう、という費用の前倒し計上です。

以下の記事で詳しく解説しています。

・そもそも引当金って何?引当金の目的、性質、会計と税務の違いを簡単解説

損益と収支がズレる理由3(投資と借入)

最後に、投資や借入金に伴う収支です。

借入をした際は、貸借対照表の現金勘定が増加して、借入金勘定が増加します。

借入金を返済した際は、貸借対照表の現金勘定が減少して、借入金勘定が増加します。

有形固定資産の購入した際は(投資活動)、貸借対照表の有形固定資産勘定が増加して、現金勘定が減少します。

このように、借入や投資(資産の購入)をした際は、貸借対照表上で処理が完結しており損益計算書には、借入や投資に関連するお金の動きは反映されません。

なぜなら、借入は営業活動と関係ないので、その期における営業成績である損益計算書に載ってきません。(支払利息を除く)

投資活動は、現金が投資資産に変わったのだけなので、損益計算書には載ってきません。(その後、その投資資産を減価償却で費用化したり、売却時の売却損益や、その投資資産から派生する損益(時価変動、配当等)は、損益計算書に反映されます。)

以上、損益計算書の損益と収支がズレる主な3つの原因です。

少し長くなってしまったので、このズレをどのように損益計算書の当期純利益から調整してキャッシュフロー計算書を作成するかは次回の記事で解説していきます。

最近の投稿

- 2026.03.11

- リーダーシップへの舞台裏Vol.30 ~今を駆ける社長のインタビューシリーズ~

- 2026.02.27

- 税務調査で税理士の立ち会いが「ある場合とない場合」の違いとメリット

- 2026.02.27

- 相続税申告の税理士「費用」は遺産総額の0.5%~1.5%が相場