カードローンなどでお金を借りる際、「無職や非正規雇用の人は貸してもらえない」という印象があります。

総務省が調査したデータでは、約149万人の人が派遣社員として働いており、15年ほど前から大きな増減もなく一定数で推移しています。

※データ参照:労働力調査(基本集計)2022年(令和4年)平均結果の要約│総務省統計局

派遣社員は非正規雇用ですが、実際にカードローンなどでお金を借りられるのか不安な人も多いでしょうか。

この記事では、派遣社員がお金を借りる方法や、派遣でも申し込みやすいカードローン、借り入れ時に気をつけておくべき事項をまとめました。

派遣社員でお金を借りたい方はぜひ参考にしてください。

派遣でも申し込みやすいカードローン

目次

派遣社員がお金を借りるなら消費者金融のカードローンが借りやすくておすすめ

派遣社員がお金を借りるなら、消費者金融カードローンがおすすめです。

消費者金融は雇用形態に左右されず審査してくれるので派遣社員でも借りやすくなっています。

その他、派遣が消費者金融でお金を借りるメリットは以下のとおりです。

派遣が消費者金融を利用するメリット

- 雇用形態に関わらず申し込み可能

- 申し込んだ即日に融資可能

- 無利息期間があるのでお得に借りられる

- 在籍確認の電話連絡をなしにできる可能性がある

- Web申し込みで簡単に利用できる

消費者金融の中でも使い勝手が良い、おすすめの大手消費者金融を3社ご紹介します。

プロミスは一定の収入があれば派遣社員でも申し込める

| 借入限度額 | 1万円~500万円 |

|---|---|

| 金利 | 4.5%~17.8% |

| 派遣社員の申し込み | ◎ |

プロミスもアイフルと同じく、一定の収入があれば派遣社員でも申し込めると明言している消費者金融です。

プロミスはWeb完結型の申し込みに力を入れており、アプリでの申し込みが簡単。

勤務時間の融通をきかせにくい派遣社員でも、自分の時間が取れたタイミングでいつでも申し込みできます。

プロミスは女性向けのレディースキャッシングも提供しているので、女性の派遣社員でも気軽に申し込みしやすいでしょう。

アイフルは派遣社員がお金を借りるのにおすすめなカードローン

| 借入限度額 | 1~800万円 |

|---|---|

| 金利 | 3.0~18.0% |

| 派遣社員の申し込み | ◎ |

派遣社員がお金を借りるのにおすすめなカードローンはアイフルです。

アイフルでは一定の収入があれば派遣でも借り入れできると明言しています。

原則として自宅や勤務先への電話連絡を行っていないアイフルは、在籍確認が不安な派遣にもおすすめです。

詳しくは後述しますが、派遣社員は在籍確認のハードルが高い場合が多いので、使い勝手のいいアイフルは負担もなく申し込みしやすいでしょう。

SMBCモビットは雇用形態が審査に関係ない!電話連絡もなしにできる

| 借入限度額 | 1~800万円 |

|---|---|

| 金利 | 3.0~18.0% |

| 派遣社員の申し込み | ◎ |

SMBCグループが運営しているSMBCモビットも派遣社員が利用しやすい会社です。

モビットでは派遣社員の申し込みについて以下のように明記しています。

引用:SMBCモビット

アイフルやプロミスと同じく、雇用形態は審査に関係ありません。

SMBCモビットでは、Web完結型の申し込みを選択すると派遣元へ電話での連絡をなしにできます。

勤務先への電話連絡について派遣元とやり取りする必要がないので、煩わしい手続きなく利用できるでしょう。

レイクは1日でも勤務していれば勤続日数が少なくても申込可能

| 借入限度額 | 1~500万円 |

|---|---|

| 金利 | 年4.5~18.0% |

| 派遣社員の申し込み | ◎ |

レイクは、1日でも勤務していれば勤続日数が少なくても申込可能です。

レイク問い合わせの返答

Q,勤務を始めたばかりの派遣社員でも利用できますか?

「働いている日数にかかわらず、安定して働いていればお申し込みいただけます。」

安定した収入が見込めれば勤務初日でも申し込みできるので、派遣先を変えたばかりの派遣社員にもおすすめです。

レイクは雇用形態にかかわらず、働いていれば利用できます。

派遣社員だからといって利用条件が悪くなることはありません。

申込後に電話で連絡すれば、会社への電話連絡を書類提出に変更できる可能性があります。

派遣会社とのやり取りが面倒な人は、Webからレイクの審査に申し込んだ後、電話で連絡しておきましょう。

派遣社員でも借りられる中小消費者金融の申し込みも検討してみる

プロミスやアイフルは大手消費者金融と呼ばれており、顧客も多く企業規模も大きな消費者金融です。

それに対し、企業規模が小さめな中小消費者金融もあります。

いわゆる街金と呼ばれ、大手消費者金融とは違う審査基準や申込基準を持った独自の貸金業者です。

派遣社員は中小消費者金融でもお金を借りられます。

大手消費者金融のように公式サイトで明記はしていませんが、雇用形態の制限はないので申し込み可能です。

中小消費者金融は大手と審査基準が違い、利用者獲得のため、大手消費者金融で審査落ちした人でも審査に通ることがあります。

契約社員で大手消費者金融の審査に落ちてしまった方は、中小消費者金融の利用を検討してみてもいいでしょう。

ただし、大手消費者金融と違って即日融資やアプリでの申し込みができない企業もあります。

また、大手のように電話連絡をキャンセルできない可能性が高いです。

中小消費者金融の場合、電話連絡が必須なことも多いので、なるべく電話連絡を避けたい方は大手消費者金融を選びましょう。

派遣社員が消費者金融以外でお金を借りる方法

派遣社員にも柔軟にお金を貸してくれ、即日融資にも対応している消費者金融。

ですが、消費者金融での借り入れはハードルが高い、なるべく利用したくないと考えている方も多いでしょう。

消費者金融以外で派遣社員がお金を借りられる方法をご紹介します。

銀行カードローンも安定した収入があれば派遣社員でも申し込める

銀行カードローンは消費者金融よりも金利が低く、安心して利用できるイメージがあります。

「お金を借りるならなるべく銀行がいい」と考えている方も多いのではないでしょうか。

銀行カードローンも消費者金融と同じように、安定した収入があれば派遣社員でも申し込みできます。

Q.パート・アルバイトは申し込みできますか?

A.原則安定した収入がある方であれば、お申込可能です。

メガバンクである三菱UFJ銀行が展開するカードローン「バンクイック」では、パート・アルバイトでも借りられると明記されています。

派遣社員も同様に、安定した収入があれば申し込み自体は可能です。

しかし、銀行カードローンの審査に通過するのは難しい場合が多いです。

派遣よりも雇用形態が良いとされる正社員でも、銀行カードローンの審査に落ちることはよくあります。

そもそも銀行カードローンの審査通過率は2~3割であり、派遣社員でなくても審査通過は難しいです。

また、銀行カードローンは即日融資に対応していません。

今すぐお金を借りたい人は、銀行カードローンより消費者金融に申し込んだ方が得策です。

給料の前借りなら派遣でも非常時にお金を借りられる

派遣社員がお金を借りるには、給料の前借りを活用する方法もあります。

具体的には、給料の前借りと従業員貸付制度を利用する方法です。

給料の前借りは、次の給料日に支払われる予定の給料を先に支払ってもらうことを指します。

本来の給料日では、先に支払ってもらった分の給料が差し引かれているので、給与が低くなってしまいます。

従業員貸付制度は、次回以降に支払われる給料の中からお金を借りる制度です。

借りたお金は次回以降の給料から少しずつ控除する形で返済するため、毎月の収入が大きく減ることはありません。

従業員貸付制度は導入している企業としていない企業があります。

自分が入社した派遣会社に従業員貸付制度があるか、事前に確認しておきましょう。

給料の前借りができる基準は、労働基準法において以下のように定められています。

労働基準法第25条には非常時(出産、結婚、病気、災害等)について、給料日前でも給料を払うように定めています。

引用:厚生労働省

つまり、旅行やギャンブル、生活費などの目的で前借りはできません。

給料の前借りは非常時のみしか利用できないので注意しましょう。

また、給料の前借りや従業員貸付制度は、すでに行った労働分の賃金しか支払われません。

これから働く予定分の給料を先にもらったり、借りたりはできないのでその点も覚えておきましょう。

派遣社員でも安定した収入があればお金を借りられる

お金を借りる際には、勤務先等の申告が必要なので、派遣社員ではお金を借りられないのか?と不安人も多いですが、派遣社員でも安定した収入があればお金を借りられます。

お金を借りるとき必ず審査がありますが、審査で重視されるのは「返済能力の有無」です。

返済能力の有無は、安定した継続収入があるか、1つの会社で働いている勤続年数などをもとに判断されます。

審査の際、雇用形態は重視されません。

消費者金融カードローンの申込み条件でも、「申し込み時に正社員でなければならない」といった内容はありません。

・満20歳以上69歳までの方

・定期的な収入と返済能力を有する方引用:商品のご紹介|アイフル

派遣社員だったとしても、毎月一定の収入があれば問題ありません。

派遣社員の申し込みについて、アイフルやプロミスでは以下のように明記しています。

パート・アルバイト・派遣社員・契約社員でも契約は可能ですか?

現在お仕事をされている方であれば、お申込みいただけます。

キャッシングローンの場合、

満20歳以上69歳までの定期的な収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。引用:アイフル

アルバイトやパート・派遣社員でも契約できますか?

アルバイト・パート・派遣社員・契約社員の方も、現在お仕事をされていらっしゃる方は主婦、学生でも、ご審査のうえご契約いただけます。

引用:プロミス

いずれも、派遣社員でも申し込みできると明言しています。

実際にアルバイトや派遣でも借り入れできたという口コミも見かけるため、収入が安定していれば雇用形態は重視されないと分かります。

お金の借り入れに申し込んだ派遣社員の77%が審査に通っている

金融庁が行った委託調査では、派遣社員がカードローンなどに申し込んだ際、「約77%が審査に通っている」という結果が出ています。

そのうち約62%は希望通りの借り入れができており、約15%は希望通りの金額ではないが、審査には通ったと回答しています。

例えば契約社員が10人カードローンに申し込んだ場合、そのうち7~8人が審査に通る計算です。

審査落ちする確率のほうが低いので、派遣社員でも借りられると言えるでしょう。

派遣社員のカードローンの審査でチェックされる2点のポイント

派遣社員がカードローンの審査で特にチェックされるのは以下の2点です。

- 勤続年数が長いか?

- 安定した収入があるか?

派遣社員がカードローンで審査を受ける際は、返済能力があるかを細かくチェックするので、上記2点が重要なポイントになります。

同じ職場での勤続年数が長ければ、その分毎月の収入が一定で安定していると判断できます。

アイフルで「仕事を始めたばかりだが借り入れできるか?」と質問したところ、以下のような回答が得られました。

勤務日数が少なくてもお申し込みいただけます。

極端な話、職場に在籍していれば本日が勤務開始日(勤続1日)でもお申し込み可能です。

申し込み自体は勤続年数が少なくても可能ですが、審査に通るとを考えると勤続年数が長い方が良いでしょう。

特に派遣社員の場合、派遣切りや派遣先の移動などで収入が突然絶たれる可能性もあります。

勤続年数が長いと今後の収入も安定する、派遣切りされにくいと判断されるので、派遣の場合でもなるべく長期間勤めているのが望ましいです。

「安定した収入」とは、毎月数万円でも一定の収入があればOKです。

年収が高くても、収入が多い月とまったくない月があると収入が安定していないと判断され、審査で不利に働いてしまいます。

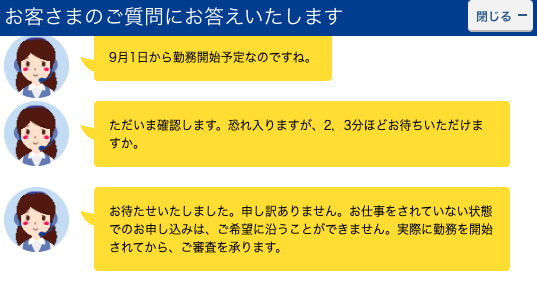

派遣登録をしただけではすぐに借りられない可能性が高い

派遣登録をしたばかりで就業した実績がない人だと、金融機関の審査に通過できずお金を借りられない可能性が高いでしょう。

カードローンなどの審査では、安定した収入が入る見込みがあるかが重要となります。

毎月どのくらいの収入になるのかが不透明な状態だと、貸し倒れのリスクが大きくなるため審査通過が難しくなります。

派遣登録をしたばかりでお金を借りたい人は、1日でも勤務を開始してからにしましょう。

すでに働いており今後の収入が見込める場合は、少額であれば融資を受けられる可能性があります。

実際にプロミスのカスタマーサポートへ問い合わせると、出勤日以降であれば審査の対象となるとの回答を確認できました。

ただし50万円以上になると収入証明書類の提出が必須となるため、注意が必要です。

派遣登録したばかりですぐに借りたい人は、実際に勤務が始まってから少額の金額で申し込みしましょう。

派遣社員がお金を借りる際は在籍確認が重要

お金を借りる際、在籍確認が行われることがあります。

在籍確認とは、申し込み時に入力した勤務先に、本当に在籍しているかの確認を指します。

基本的に電話で行われることが多く、貸金業者や金融機関から勤務

アイフルは「原則電話連絡なし」、SMBCモビットは「Webからの申し込みで電話連絡原則なし」としていますが、派遣社員だと電話連絡がある場合も多いようです。

正社員と違い、勤務している会社と雇用している会社が違うため、雇用元の確認や実際の勤務状況などを申込情報のみで審査しにくいからです。

在籍確認に失敗すると、他の条件が問題なくても審査に落ちてしまう可能性が高くなります。

なるべく早く審査に通るためにも、派遣社員が在籍確認の際に気をつけておくべきポイントをご紹介します。

申し込む際に記入する勤務先は派遣元の会社

派遣社員の在籍確認についてよく聞かれるのは、「在籍確認は派遣先か派遣元、どちらか?」という質問です。

派遣社員の場合、在籍確認は「派遣元」に行われます。

申し込みで記入する勤務先も、派遣社員の場合は実際に勤務している会社ではなく、派遣元である派遣会社の情報を記入しなければなりません。

申し込み段階で記入する勤務先情報を間違えると在籍確認で時間がかかり、即日融資してもらえない可能性が高くなります。

また、最悪「申し込み情報不備」で審査落ちしてしまうことも考えられます。

申し込み時に入力する勤務先は派遣元の情報にして、間違えないようにしましょう。

派遣元が在籍確認に対応しているか確認しておく

派遣社員でお金を借りる場合、派遣元の会社が在籍確認に対応してくれるかも合わせて確認しておく必要があります。

理由としては、登録している派遣元の会社は私用の電話を取り次いでくれないケースが多いからです。

派遣会社は人材を扱う会社なので登録者も多く、「対応しきれないので個人宛の電話は受け付けない」「登録者が多すぎて電話担当者が登録者を把握しきれていない」と断られてしまう可能性が高いです。

消費者金融カードローンの在籍確認は個人名で電話がかかってくるので、派遣会社では余計に警戒されて取り次いでもらえないことも考えられます。

カードローンに申し込む前に、派遣会社に以下の2点を確認しておきましょう。

- 私用電話に対応してくれるか

- 在籍確認に対する対応

バレずに借りたい方は「クレジットカードを作るために金融機関から電話がかかってくる」と言い訳しておくのがおすすめ。

また、規模が大きい派遣会社では、在籍確認に対する取り決めがなされていることもあります。

第三者の方より在籍確認が入った場合、ご本人様から事前の連絡をいただいている場合のみ対応しています。在籍確認の必要が生じた場合は事前にご連絡ください。

在籍確認が企業から入った際には、開示対象者を特定するためにこちらより以下の本人確認項目(3項目以上)について質問します。 本人確認項目が不明の場合、回答することができないため、あらかじめ在籍確認を行う企業に対してご自身の確認情報(以下より3項目以上)を開示しておいてください。

スタッフNo./登録氏名/登録電話番号/登録住所など

大手派遣会社「テンプスタッフ」では、本人から在籍確認がある旨の申告があった場合のみ対応となります。

登録者が多いため、在籍を証明するために名前だけでなく、派遣会社に登録している情報をいくつか質問する形式で確認を行います。

カードローンに申し込んだら、派遣元の会社へ在籍確認時に名前以外の質問事項があると先に連絡しましょう。

その際、住所や電話番号、派遣会社の登録番号などを伝えて対応してもらってください。

在籍確認に対する対応は派遣会社ごとに変わるので、事前に必ず確認しておきましょう。

在籍確認に対応できない派遣会社は書類提出に変更してもらう

中には、どうしても在籍確認に対応できない派遣会社もあります。

その場合、カードローンに申し込み後、会社の都合で電話による在籍確認ができない旨を連絡してください。

電話での在籍確認をなしにする代わりに、収入証明書や在籍証明書の提出で対応してくれる可能性があります。

カードローン会社は、申し込み時に登録した会社に在籍しているかどうかを確認できれば問題ありません。

収入証明書、在籍証明書など、派遣元の情報が記載された公的な書類であれば「在籍している」と判断してもらえます。

派遣会社から電話の対応を断られてしまったときは、カードローン会社に相談してください。

また、在籍証明書などの発行に時間がかかる可能性があります。

即日融資したい方や、なるべく早くお金を借りたい方は事前に書類の発行申請をしておきましょう。

派遣の雇用形態によって審査が有利になったり逆に不利になったりする

一口に派遣社員と言っても、様々な雇用形態があります。

派遣の雇用形態によって、審査が有利になったり、逆に不利になることも。

自分の雇用形態を確認し、審査でどのように扱われるか知っておきましょう。

無期雇用派遣は審査に最も有利で正社員に近い扱いを受けられる

派遣社員の中で最も審査に有利になると言われているのが、無期雇用派遣です。

無期雇用派遣は、派遣会社と派遣スタッフの間で雇用期限を決めずに雇用契約をする形態です。

派遣先が決まっていなくても派遣会社に常時雇用されていることになります。

無期雇用派遣は、派遣会社の選考をクリアして直接派遣会社に社員として雇用してもらいます。

派遣会社に登録して派遣先を斡旋してもらう「登録型派遣」と異なり、派遣先が決まっていなくても派遣会社に雇用されている状態が続きます。

常に雇用されている状態なので派遣されていなくても給料が支払われるのが特徴です。

毎月安定した収入が必ず得られるほか、ボーナスの受け取りもできるので、カードローンの審査では収入が安定していると判断されやすくなります。

派遣社員ではありますが、扱いとしては正社員とほぼ変わらないので審査で有利になります。

紹介予定派遣は審査で有利に働く可能性がある

紹介予定派遣もカードローンの審査で有利になる可能性が高いです。

紹介予定派遣とは、派遣先の企業に直接雇用される予定の派遣社員です。

派遣期間が実質試用期間となり、派遣社員として勤務後に派遣元、派遣先の両方から合意を得られると、派遣先の企業で直接雇用されます。

紹介予定派遣は派遣社員として勤務後に、正社員になれる確率が高いです。

そのため、今後の収入が安定する可能性が高いと見られ、審査で有利に働きます。

紹介予定派遣の方は、カードローンに申し込んだあと、自分が紹介予定派遣である旨を電話などで伝えると、それを踏まえて審査してもらえるでしょう。

申し込みの段階で派遣の種類まで入力はできないので、注意が必要です。

派遣型バイトは収入が安定していないとお金を借りられない

派遣で働いている人の中には、単発バイトを斡旋してもらう派遣型バイトの人もいます。

単発の仕事を転々としている人は、派遣社員だったとしても収入が安定しにくいです。

仕事をするかしないか、自分で選択できるので毎月の収入にムラがあります。

年収が問題なくても、毎月の収入の増減が大きいと、カードローンの申込み条件である「安定した収入」をクリアしていないと判断されてしまいます。

単発の仕事を転々としている形の派遣社員の方は、最低でも2ヶ月以上、収入がほぼ同じになるように働きましょう。

収入証明書の提出を求められた際、源泉徴収票以外に直近2ヶ月分の給与明細書を求められることがあります。

直近2ヶ月の収入が安定していれば、単発の派遣でも借り入れできるかもしれません。

1ヶ月以内なら派遣先が変わっても勤続年数を引き継げる

カードローンの審査では、勤続年数が長いと審査で有利になると紹介しました。

しかし派遣社員の場合、頻繁に勤務先が変わってしまうケースもあり、同じ職場での勤続年数が極端に短くなってしまう可能性も。

派遣社員の場合、1つ目の派遣先で契約が切れたあと、1ヶ月以内に2つ目の派遣先に雇用されると、そのまま勤続年数を引き継げます。

頻繁に派遣先が変わる方は、なるべく1ヶ月以内に次の派遣先に勤務できるようにしておくといいでしょう。

現在の勤続年数の数え方がわからない方は、派遣先で働いた年数とその間の日数を数えて計算してください。

派遣社員がお金を借りられない原因は?審査に落ちるのはどんなとき?

「勤続年数も収入も問題なく、在籍確認もクリアできたのに審査に通らなかった」という方を時々見かけます。

77%がお金を借りる審査に通る派遣社員ですが、どういう原因で審査落ちしてしまうのでしょうか?

派遣社員がカードローンの審査に落ちる原因として考えられるポイントをいくつかご紹介します。

安定した収入があると認められず審査に落ちてしまった

自分の判断では問題なくても、審査で安定した収入があると認められなければ審査に落ちてしまいます。

派遣の場合、勤続年数が短すぎる、毎月の収入にムラがある、年収が著しく低すぎると、審査に落ちる可能性も。

審査に落ちてしまうと、借り入れで審査落ちした情報が信用情報機関に残ります。

信用情報に傷をつけないために、なるべく審査落ちしたくない方は、申し込み前に電話で審査通過の可能性があるか問い合わせてみてもいいでしょう。

現状の状態を説明すれば、審査通過が難しい場合教えてもらえます。

総量規制を超えて金額の借り入れを希望すると審査落ちする

消費者金融カードローンでお金を借りる場合、総量規制の対象になります。

総量規制とは、借り入れの合計金額を年収の3分の1までに制限する制度です。

貸金業者からの貸しすぎ、貸し倒れを防ぐために2010年に施行されました。

例えば年収が300万円の場合、借入金額は合計100万円までに制限されます。

申し込み時、希望金額を入力する欄があります。

ここで年収の3分の1以上の金額を希望すると、で審査落ちしてしまいます。

また、現在他社で借り入れがある場合は、その金額も合わせて3分の1を超えないように申し込まなければなりません。

特に派遣社員は年収が低い方が多く、高めの金額を希望すると総量規制をオーバーする可能性が高いです。

希望金額はなるべく低く、必要最低限で申し込みましょう。

一度に3社以上借り入れを申し込むと審査に落ちやすくなる

消費者金融カードローンや銀行カードローン、クレジットカードのキャッシングなどの申し込み情報は、信用情報機関にすべて登録されます。

一度に何社も申し込むと、お金に困っている、返済しきれない可能性が高いと判断され、審査に落ちやすくなることも。

目安として、同時に3社以上申し込むと審査に落ちるとされています。

お金が必要で焦って何社も申し込んでしまう方が多いですが、カードローンの申し込みはなるべく1社に絞りましょう。

過去の借り入れでの滞納は審査で落とされる可能性がある

過去カードローンなどでお金を借りたことがあり、その際に支払いを滞納してしまった方は注意が必要です。

支払を滞納していると、支払いの意志がないと判断され、審査で不利に働きます。

支払の滞納情報は信用情報として5年間保管されます。

5年以内に支払いを滞納した経験がある方は、現在収入が安定していても審査に落とされる可能性があるのです。

この支払いはカードローンの返済だけでなく、クレジットカードの支払い、スマホ料金の支払いなども含まれます。

審査に落ちてしまったら、滞納してから5年以上経過したタイミングで改めて申し込みましょう。

過去の支払い状況や滞納した時期がいつかわからない方は、信用情報機関に申し込めば情報開示してもらえます。

消費者金融が審査で利用している信用情報機関は主にCICやJICCです。

スマホで簡単に情報開示できるので、不安な方はチェックしておくといいでしょう。