アコムは知名度の高い大手消費者金融の1つで、190万人程度の利用者がいます※。

自社アンケートでも30種類以上のカードローンがある中で、8.9%の人がアコムを利用しているとの結果が出ました。

アコムを利用したい人は多いものの、「審査が不安」「自分の勤務形態で申し込めるか分からない」との悩みも寄せられます。

一方でアコムの審査は甘いとの噂もありますが、実際には審査が甘いわけではなく所定の基準を満たしているか総合的に判断されます。

そのため審査難易度がどの程度か分かりにくいと感じる人も。

本記事ではアコムを利用したい人に向けて、審査難易度や審査基準を解説しました。

審査の流れや審査時間についても紹介するので、スムーズに申し込めるよう、アコムを利用したい人は事前に確認しましょう。

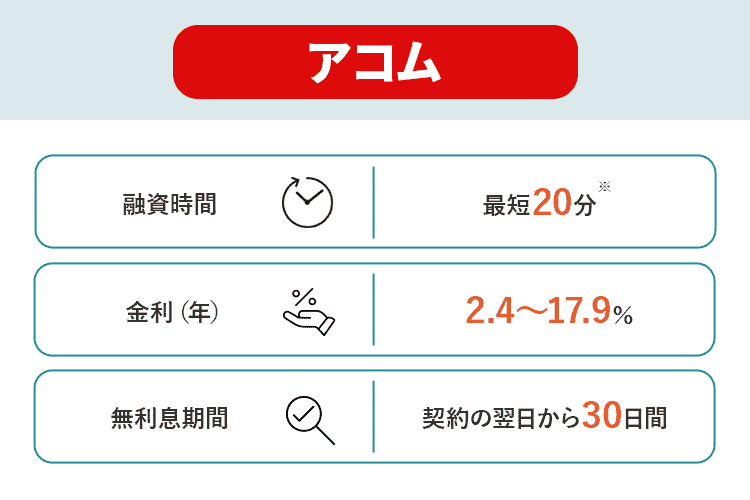

アコムは初心者にも優しく、申し込みから最短20分で融資を受けられます。

審査で重要視されるチェック項目は「本人の安定した収入・過去の信用情報・他社借入額」の3つ。

他社での返済漏れがなくや総量規制の範囲内であれば、十分に審査通過の可能性があります。

Webからの申し込みだと電話や郵送物による在籍確認はなし。

周りにバレずに融資を受けたい人は、今すぐ下のボタンからアコムに申し込みましょう!

\24時間いつでも申し込み可能/

アコムの詳細へ

※営業貸付金残高を有する口座数。

参照:DATA BOOK(2026年3月期第1四半期決算)

目次

アコムの審査は甘いという噂は本当?噂される理由と審査難易度を口コミもふまえて検証

アコムの審査が甘いと噂されるのは、手続きの手軽さに理由があると考えられます。

申し込みから契約まですべてWebまたはアプリで完了し、電話による勤務先への在籍確認も100%ありません。

借入希望額や状況によっては、必要書類も本人確認書類のみで済みます。

申し込みが簡単に終わるため、審査も簡単と誤解される可能性も。

しかしアコムは貸金業法に従っている正規の消費者金融で、返済能力に関する審査は厳格です。

貸金業法には審査を行ってから融資するよう取り決めがあり、甘い審査はできません。

アコムの審査が甘いと噂がある理由と審査難易度の実態を知り、申し込むか判断しましょう。

アコムの審査が甘いと評価されている?理由は手続きの手軽さにある

ネットで調査すると、アコムの審査は甘いとの口コミもあります。

とりあえずの資金調達ができたから。簡単に申し込みが可能だから。

すぐに必要な金額をもらうことができた。簡単だった。

審査基準に関する感想と合わせて、「借りるハードルが低い」「少額すぐに借りられる」と、申し込みの手軽さに関する意見も寄せられています。

「簡単に申し込める」「すぐに必要な金額を受け取れた」と、スムーズな申し込みに関する口コミは多くありました。

申し込みから契約までが手軽なので、「審査もすぐに終わった」「審査が甘かった」と感じている可能性があると予想できます。

アコムは申し込み手続きの流れが分かりやすく、初めてでも借りやすい消費者金融として人気です。

しかし審査は甘くないので、手続きの手軽さと審査基準には関連性がないと知って、審査を受けるか判断しましょう。

アコムの審査はWeb完結可能で電話による勤務先への在籍確認100%なし

アコムの申し込み方法は以下の点で手軽です。

- 審査はWeb完結できる

- 電話による勤務先への在籍確認100%なし

- Web申し込みなら審査結果連絡はメールで回答

- カードの発行を希望しなければ郵送物も送られない

アコムに申し込んで審査を受け、契約するまでの流れは、すべてWebまたはアプリ上で完結します。

Web申し込みなら来店や申込者側から連絡を入れる必要がなく、自宅や好きな場所で空き時間を使っての申し込みが可能です。

アコムでは電話による勤務先への在籍確認を100%行いません。

在籍確認は申込時に申告した勤務先で本当に働いているか確認する審査で、申込者が嘘をつかないよう、電話で行うのが一般的でした。

しかし近年は電話以外の方法を取るケースが多く、アコムも書類や申告内容を元に在籍確認を実施。

Web申し込みなら審査結果の連絡方法も原則メールで、アコム側から電話がかかってくる可能性も低いです。

カードを発行しない「カードレス契約」を選ぶと、アコムは郵送物なしでの契約にも対応してくれます。

カードローンの申し込みは契約なので、通常は契約書の郵送が必要です。

アコムでは契約書を電磁交付するサービスが提供されています。

書類の電磁交付が標準サービスのため、カードの発行を希望しない限りは、自宅に郵送物が送られる心配はありません。

申し込み手続き自体は簡単にできるので、手軽さ重視でカードローンを選ぶなら、アコムを利用しましょう。

貸金業法の取り決めもあり返済能力に関する審査は厳しい

貸金業法による取り決めもあって、アコムでは返済能力に関する審査を厳しく行っています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:貸金業法│e-GOV

消費者金融に分類されるアコムは貸金業法を守って営業しています。

貸金業法に定められている通り、申込者の収入や他社借入状況を審査した上で、融資するか判断する仕組みです。

申し込み手続きの手軽さにより審査が甘いとのイメージはあっても、返済能力がないと判断されれば審査に通りません。

実際にアコムでは、10人申し込んだとき審査に通るのは4人程度です。

| 年月 | 新規貸付率 |

|---|---|

| 2025年10月 | 39.5% |

| 2025年11月 | 39.6% |

| 2025年12月 | 38.2% |

| 2026年1月 | 36.1% |

※参照:マンスリーレポート│アコム

新規貸付率は、申し込んだ人に対して融資が受けられた人の割合を示す数字です。

アコムの新規貸付率を確認すると36%~40%程度で推移していて、申し込んだ人全員が審査に通るわけではないと分かります。

申し込んだ人の半分以上が落ちる状況なので、審査が甘いとは言えません。

申し込みをするなら、最低限以下のアコムの申込条件に当てはまっている必要があります。

「20歳以上(高校生を除く)の安定した収入と返済能力を有する方で、当社基準を満たす方」

アコムを利用したい人は申込条件や審査内容を確認し、審査通過の可能性があると判断したら申し込みを始めましょう。

アコムの審査に落ちる理由5つと審査通過の対策法

アコムで審査に落ちる主な理由は以下の5つです。

- 定期的な収入を得ていない

- ローンやクレジットカードの返済を長期延滞した

- 年収の3分の1以上または複数の借り入れがある

- 申込内容や必要書類に不備がある

- 短期間のうちに複数社へ申し込んだ

アコムは申込条件として「安定した収入」を挙げていて、定期的な収入を得ていない人は融資の対象となりません。

ローンやクレジットカードの返済を長期延滞していると、返済能力がないと疑われやすいです。

年収の3分の1以上の借り入れがあると、貸金業法のルールに反するため審査に通りません。

申込内容や必要書類に不備があると審査を進められず、結果として審査落ちにつながる可能性も。

短期間のうちに複数社へ申し込んだ人は、お金に困っていると判断されやすいです。

アコムへの申込前に審査で確認される項目が分かっていると、対策ができるケースもあります。

審査に落ちる理由と対策法を知って、アコムの審査に通過する可能性を高めましょう。

定期的な収入を得ておらず返済が難しい

定期的な収入を得ていない人は、返済が難しいと判断されてアコムの審査に通りません。

アコムで借りられる勤務形態は以下の通り幅広く、安定した収入と返済能力があれば非正規でも申し込めます。

- 公務員

- 正社員

- 派遣社員

- パート

- アルバイト

- 個人事業主

- 自営業

- フリーランス

個人事業主やフリーランスも融資の対象と公式サイトに明記していて、勤務形態や年収よりも収入の安定性が重視されると分かります。

アコムで安定した収入があると認められる条件は以下の通りです。

- 毎月定期的に収入を得ている

- 収入額が極端に変動しない

アコムでは2か月ごとに振り込まれる年金収入のみによる申し込みが認められていないように、収入の途絶える月があると借り入れは難しいです。

カードローンは借り入れをしたら、毎月決まった金額を返済する仕組みのため、収入のない月があれば返済が滞る可能性も。

毎月滞りなく返済できるよう、毎月の定期的な収入が重視される傾向です。

アルバイトやフリーランスの申し込みが認められている通り、ある程度収入額に変動があっても審査に通る可能性はあります。

しかし返済ができないほど収入額の落ち込む月があると、返済能力があると認めてもらえず、審査通過は難しいです。

収入がない人はアルバイトでもいいので仕事を始め、安定収入があると認めてもらいましょう。

返済が難しいほど収入額が変動するアルバイトやフリーランスは、シフトや業務量の調整でできる限り均等に収入を得ると、審査通過の可能性を高められます。

日雇いに分類される単発や日払いのアルバイトでも、アコムなら申し込める可能性があります。

多くのカードローンの貸付条件は、「20歳以上」「安定した収入がある方」「返済能力がある方」などとなっており、雇用形態を問わずこれらを満たす場合は、日雇いの方もカードローンを利用できます。

引用元:金の学び場「LOAN myac」│アコム

カードローンによっては収入が不安定になりやすい日雇いアルバイトの申し込みを認めていません。

アコムでは、日雇いアルバイトでも毎月定期的に収入を得ていれば、申し込みの対象です。

ばらばらの勤務先でアルバイトをするより、同じ勤務先で働く方が、収入が安定していると認められやすい傾向にあります。

収入額は問われず、少額でも毎月収入を得ていれば審査通過の可能性も。

アコムの3秒診断で簡易的に審査通過の可能性を確認したところ、月1万円の収入でも借り入れの可能性があると表示されました。

収入がなくてアコムに申し込めない状態なら、まずは都合に合わせて取り組みやすい日雇いアルバイトから始めて、審査通過を目指しましょう。

過去にローンやクレジットカードで長期延滞している

過去に以下の返済を61日以上または3か月以上にわたって長期延滞していると、アコムの審査通過は難しいです。

- アコム以外のカードローン

- 教育ローンやマイカーローンなど各種ローン

- クレジットカードのショッピングやキャッシング

- 商品の分割払い

- 奨学金

アコムで審査を受ける前に、すでに他社カードローンを利用している人が返済を延滞していると、審査に通りにくいです。

カードローンに限らず、フリーローンやマイカーローンといった各種ローンの返済状況も影響します。

クレジットカードや商品の分割払いも含めて、支払いに関する情報はすべてアコムの審査時に確認される仕組みです。

長期延滞があるとアコムの審査に通りにくい理由は、返済ができる経済状態ではないと判断されるため。

今ある返済もできていないのに、新たに借りても返済が可能とは思ってもらえません。

申込者に支払いの延滞がないか確認するとき、アコムは信用情報を活用します。

貸金業者は、個人の顧客と貸付けの契約を結ぶ際には、指定信用情報機関が保有する顧客の信用情報を利用しなければなりません。

引用元:指定信用情報機関について│日本貸金業協会

信用情報は個人が借り入れやクレジット機能を利用した履歴に関する情報で、信用情報機関に保管されるルールです。

信用情報を照会すれば支払い情報や借入残高が分かり、新たに融資したとき返済できそうか判断する基準になります。

アコムに申し込んだ時点で長期延滞の履歴がある人は、信用情報期間から延滞情報が削除されるまで待つしかありません。

長期延滞の情報は、以下のいずれかから5年経過すると削除される仕組みです。

- 完済する

- 債務整理をする

延滞した時点からではなく完済した時点から期間をカウントするため、アコムに申し込んだ時点で他社の支払いを延滞しているなら審査に通りません。

長期延滞後完済した、債務整理をして経済を立て直したといった人なら、5年経過していればアコムで借り入れできる可能性があります。

「長期延滞の記録はあってもいつ完済したか忘れた」「債務整理をしたけれど時期がはっきりしない」といった人は、念のため信用情報を照会しましょう。

信用情報機関は3つあり、金融機関によってどこに加盟しているかが異なります。

延滞したローンの提供元の金融機関が加盟している信用情報機関に開示請求をして、長期延滞の履歴が消えているか確認してから、アコムへの申し込みを検討しましょう。

三菱UFJフィナンシャル・グループで長期延滞しているとアコムの審査に通りにくい

アコムが所属している三菱UFJフィナンシャル・グループで長期延滞した履歴があると、時期にかかわらずアコムの審査に通りにくいです。

信用情報機関に保管されている長期延滞や債務整理の履歴は、一定の期間が過ぎれば削除されます。

しかしグループ内で問題を起こした人に関する記録は、半永久的に残っている可能性も。

融資する側にとって、返済をしてくれない相手にお金を貸すのはリスクが大きいです。

過去に延滞した人は、再度同じ結果になる可能性が高いと警戒して、グループ内で独自に記録を残しています。

三菱UFJフィナンシャル・グループに所属している金融機関の例は以下の通りです。

- 三菱UFJニコス

- 三菱UFJ銀行

- 三菱UFJ信託銀行

例えば三菱UFJニコスが発行しているクレジットカード「三菱UFJカード」のショッピング代金を延滞した経験があれば、アコムの審査で不利になる可能性が高いです。

三菱UFJ銀行は、カードローン「バンクイック」や「ネットDEマイカーローン」などのローンを提供しています。

過去に三菱UFJフィナンシャル・グループのローンを利用し、長期延滞していれば、アコムの審査通過は難しいと考えなければいけません。

三菱UFJフィナンシャル・グループ所属の金融機関で延滞した人は、別グループに所属する消費者金融や独立経営の消費者金融に申し込みましょう。

他社に年収の3分の1以上の借入残高や複数の借り入れがある

アコム以外の貸金業者で以下の状況になっていると、審査に通らない可能性があります。

- 年収の3分の1以上の金額を借りている

- 複数社から借りている

年収の3分の1以上の金額を借りていると、貸金業法に定められている総量規制により、融資が制限されます。

貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

引用元:貸金業法│e-GOV

返済能力の調査によって、利用者の返済能力を超える貸し付けになると判断したときは、契約が認められません。

返済能力の範囲内で融資できているか判断する基準が、年収の3分の1です。

例えば年収300万円の人が、すでに他社で100万円借りていれば、アコムで新たに融資すると総量規制の範囲を超えます。

法律の基準を超えた貸し付けはできないため、アコムの審査には通過できません。

アコムで審査を実施するときは、アコムで新たに融資する金額も含めて、年収の3分の1以内におさまるか確認されます。

総量規制の範囲を超えそうな金額の借り入れがある人は、新たに借りた金額も含めて年収の3分の1以内におさまるよう、返済を進めてから審査に申し込みましょう。

借入件数が複数ある人も、返済管理が難しくなる可能性を考慮され、審査に通りにくい傾向です。

借入額が少なくても、すでに2件や3件借り入れがある状態でアコムに申し込む人は、今度も借り入れを増やす可能性があると疑われます。

次々に借りていくうちに返済できなくなるリスクがあるため、審査通過は難しいです。

今2件借り入れがあるなら、借入額が少ない1件を完済し、借入件数を1件にしてからアコムに申し込みましょう。

借入残高が高い1件に融資枠が残っているなら、追加借り入れをしてもう1件を完済しても構いません。

借入件数を減らせるだけ減らしてから、アコムで審査を受けましょう。

申込内容や必要書類に不備があって審査や在籍確認が完了しない

申込内容や必要書類に不備があると、審査や在籍確認が完了せず、結果として審査に通らない可能性もあります。

アコムの審査は申込フォームに入力された内容や、必要書類の内容を元に実施される仕組みです。

申込フォームで確認する項目の中で、特に審査への影響が大きい項目は以下の通り。

- 氏名や連絡先

- 仕事に関する情報

- 年収

氏名や連絡先は申込者を明確にし、他人の名前をかたって申し込んでいないか、本人の意思で申し込んでいるか確認する目的があります。

氏名の漢字変換や連絡先を間違えると、本当に本人からの申し込みか分からず審査が見送られる可能性も。

仕事に関する情報では勤務先や勤続年数、勤務形態を確認し、安定収入があるか判断基準として活用する仕組みです。

勤務先名称や連絡先が違うと、虚偽の職場を報告していると疑われるきっかけになります。

年収は返済能力に直結する項目で、勤務形態と年収を合わせて毎月定期的な収入を得ているか確認を実施。

返済能力に直結する収入額が違えば、アコム側ではミスか嘘か区別できず、「意図的に高い金額を報告して審査に通過しようとしている」と信用を得られないケースがあります。

予測変換や変換ミスをした、年収を覚えていないので確かめずに適当に数字を書いたといった理由で審査に落ちないよう、正確な情報を提供しましょう。

申込内容や必要書類に不備があると、在籍確認が成立せず、審査に通らないケースもあります。

アコムでは電話をする代わりに、書類や申告内容を元に在籍確認を実施。

必要書類が不足している、見切れていて読めないといった状態だと、在籍確認が成立しません。

必要に応じて再提出を促す案内は入りますが、案内に気づかなければ審査自体が取り下げられる可能性もあります。

アコムの必要書類は以下の通りです。

| 必要書類 | 提出の必要性 | 提出できる書類 |

|---|---|---|

| 本人確認書類 | 必須 | ・運転免許証 ・マイナンバーカード ・パスポート ・資格確認書※上記交付を受けていない方 |

| 収入証明書類 | 必要な人のみ提出 | ・源泉徴収票 ・給与明細書 ・納税通知書/住民税決定通知書 ・所得証明書 ・確定申告書・青色申告書・収支内訳書 |

本人確認書類としては運転免許証やマイナンバーカードが使用でき、申込者全員が提出しなければいけません。

収入証明書類の提出が必要なのは以下の人です。

- アコムで50万円以上借りたい

- 他社借入とアコムでの借り入れを含めて100万円以上の借入額になる

収入証明書が必要な借入額は貸金業法にも定められており、アコム1社から50万円以上借りたい人、または他社との借入額の合計が100万円以上の人が提出を求められます。

規制上は、個人がお金を借りる場合(リボルビング契約の借入枠を設定する場合も含む)、

(1) ある貸金業者から50万円を超えて借りるとき

(2) 他の貸金業者から借りている分も合わせて100万円を超えて借りるとき

のどちらかに当てはまれば、「年収を証明する書類」の提出が必要となります。それ以外の借入れであれば、自己申告に基づき年収を確認することとなります。

引用元:貸金業法Q&A│金融庁

アコムでは、収入証明書類が手元にないときに、マイナンバーカードを利用した所得情報の提出もできます。

マイページで「書類を提出する」から「マイナンバーカードで提出」を選択すると、操作可能です。

マイナポータルアプリとマイナンバーカード交付時に設定した数字4桁のパスワードが必要なので、マイナンバーカードを活用したい人は用意しましょう。

>アコムの必要書類について詳しく見る

短期間で複数社に申し込んでいると審査通過は難しい

6か月以内の期間に複数社のカードローンに申し込んだ人は、アコムの審査通過が難しいです。

カードローンを契約したばかりなのに、すぐ次の借入先に申し込もうとする人は、今後も借り入れを繰り返していずれは返済不能に陥ると警戒されます。

次々に借りなければならないほど経済状況が悪いと判断されるケースもあり、どちらにしても審査上不利です。

信用情報機関にはカードローンへの申込情報も残っています。

長期延滞とは異なり、申込情報は6か月で消えるため、別のカードローンに申し込んだ情報が消えてから申し込み、審査通過の可能性を高めましょう。

アコムに申し込んだ直後、別のカードローンに申し込むのも控えましょう。

同時申し込みが分かると、限度額の設定が難しくなり、審査落ちするケースもあります。

カードローンの審査は融資の可否を決めるだけではなく、融資額を判断する意味もあり、審査結果によって利用限度額が設定される仕組みです。

例えばアコムで30万円までなら貸せると判断しても、別のカードローンで30万円の融資額が設定されたら、アコムで貸せる金額は0円になります。

2社同時に審査通過すると総量規制の範囲を超える可能性もあるため、審査に通さない判断をするケースも。

アコムの審査は最短20分※とスピーディーな傾向にあるので、審査結果が出るのを待って、落ちていると分かってから次のカードローンに申し込みましょう。

アコムの審査の特徴と申し込みの流れを解説

アコムの審査の特徴は以下の通りです。

- 審査の流れの分かりやすさで人気

- 最短審査時間は20分程度で土日も対応※

- Web申し込みなら2ステップと手軽

- 自動契約機(むじんくん)や電話からも申し込める

アコムは申し込みから審査までの流れの分かりやすさに定評のある消費者金融です。

最短審査時間は20分程度※とスピーディーな傾向にあり、土日祝日でも対応してもらえます。

Web申し込みなら2ステップで手続きが完了し、忙しい人でも時間を取られる心配がありません。

Web以外に自動契約機(むじんくん)や電話からの申し込みも受け付けていて、すぐカードが欲しい人や相談しながら申し込みたい人も利用しやすいです。

アコムの審査の特徴と流れを確認し、スムーズに申し込みを完了させましょう。

アコムの審査は分かりやすさが評価されている

アコムは利用者から申し込みや審査の流れが分かりやすいと評価されています。

自社アンケートでも以下の口コミが寄せられました。

審査が早かった。操作が簡単で初めてでもスラスラ進めてありがたかった。周りに気づかれることも無くて安心感があった。

早く借りることができ、手続きが簡単だったから。

審査が簡単でスマホ一つで借り入れができた。コンビニのQRコードを読み取るだけで返済手続きも出来、スムーズだった。

実際にアコムに申し込んだ人も、「操作が簡単だった」「スマホ1つで借り入れできた」と手続きの分かりやすさを評価していました。

アコムでは初めて消費者金融を利用する人でも無理なく手続きができるよう、以下の工夫を実施しています。

- 選択形式が多く分かりやすい申込画面

- 初めて申し込む人向けのフリーコールを設置

- オペレーターとの画面共有もできる

- 「電話リレーサービス」による問い合わせにも対応

アコムの申込画面は分かりやすいよう選択形式が多く、入力は最小限で済みます。

申し込みの途中で分からなくなった人も困らないよう、申込フォーム内にフリーコールの番号も記載。

オペレーターと同じ画面を見ながら説明して欲しいときは、画面を共有しながら操作方法を教えてもらえます。

「1人で申し込みを完結できるか不安」「困ったときはすぐ相談したい」といった利用者の不安に寄り添うサービスです。

耳や言葉が不自由な利用者には「電話リレーサービス」を提供し、手話や文字を活用しての申し込みにも対応しています。

不安なときすぐ相談できる消費者金融が希望ならアコムを選びましょう。

アコムはサービスの内容が良いだけではなく、電話対応も丁寧と評価されていました。

電話をした利用者から寄せられた口コミは以下の通りです。

電話対応のお姉さんが優しい対応だったから

とても親切に対応してくれた。不安な気持ちで誰にも相談出来なかったので安心して相談出来ました。また何かあったときにはお世話になります

優しい対応だった、誰にも相談できなかったときに相談に乗ってくれたと感じた人がいました。

アコムでは融資に必要な案内を行うだけではなく、利用者が詐欺に遭っていないか、細かいところまで注意しながら対応しています。

利用者第一の経営方針なので、丁寧に話を聞いて欲しい人もアコムに申し込みましょう。

審査申し込みは土日も対応していて最短20分※で終了する

アコムの最短審査時間は20分※で、土日祝日も審査に対応しています。

審査に対応している時間は9時から21時までで、契約が終われば借入可能です。

早ければ当日中の融資にも間に合うので、急いでお金を借りたい人にもぴったり。

「閉店までにずっと欲しかった服を買いに行きたい」「明日がクレジットカードの引き落としなので今日中にお金を口座に用意しておきたい」といったときに役立ちます。

Web申し込みをしたときは、審査結果の連絡方法はメールです。

メールを見落とすと審査結果の確認が遅くなり、当日中の借り入れが難しくなる可能性も。

メールの通知を見逃さないよう確認するか、最短審査時間の20分※を過ぎたらこまめにメールボックスをチェックしましょう。

ただし常に最短時間で審査が終わるとは限らず、混雑しているときや確認事項が多いときは審査に時間がかかる可能性もあります。

当日中の借り入れを希望しているなら、遅くても20時までには申し込みを済ませましょう。

審査時間を短縮するポイントは正確な手続き

借り入れを急いでいてできるだけ審査時間を短縮したい人は、以下のポイントをチェックして正確な手続きを行いましょう。

- 申込フォームの入力ミスを避ける

- 必要書類を揃えておく

- 必要書類はできるだけ早く提出する

申込フォームに入力ミスがあると、正確な情報を確認するための手順が必要になります。

例えば勤務先の電話番号を間違えると、勤務先の名称と連絡先の情報が一致せず、「本当に働いているのか」「どちらが正解か」を確かめなければいけません。

確認作業が入ると、余分な作業が必要になった分だけ審査結果が出る時間も遅くなります。

アコムでは本人確認書類の提出が必須で、利用限度額50万円を超える場合、且つ他社含めた借入総額100万円を超える場合は、収入証明書も提出しなければいけません。

申し込みを始めてから書類がないと気づいたら、申し込み完了後に改めて準備が必要です。

申し込み時間が遅ければ審査対応時間内に書類を送信できず、審査が翌日に回る可能性もあります。

アコムでは申込フォーム送信後、本人確認書類が提出されていなければ、審査が後回しにされる仕組みです。

申込フォーム送信から時間が経てば経つほど、審査結果が出るのは遅くなります。

最短時間で審査を終わらせて欲しい人は、申込フォーム送信前にミスがないか確認し、本人確認書類をできるだけ早く提出しましょう。

Webなら申し込みは2ステップで手軽に終わる

アコムはWeb申し込みなら以下の2ステップで申し込みが手軽に終わります。

- 申込フォームの入力と必要書類の提出

- 契約

公式サイトやアプリから申込フォームにアクセスし、必要事項を入力したら、必要書類の送信へと進みましょう。

必要書類はスマホアプリやWebアップロードで提出できます。

はっきりと映っていない書類を提出すると、必要事項が確認できません。

スマホカメラで必要書類を撮影するなら、以下のコツを守ると再提出を防げます。

- 手ブレしないよう両手でスマホを持つ

- 反射を避けるためフラッシュは焚かない

- すべての文字が読めるよう枠内に必要書類をおさめる

手ブレすると文字が読めないので両手でスマホを持って撮影し、反射で文字が隠れないようフラッシュは焚かずに撮影します。

すべての文字が読めるよう、枠内に必要書類をおさめて撮影しましょう。

審査結果連絡を受けたら、審査結果連絡メールから契約へと進めます。

契約したら振込融資またはATMで借り入れしましょう。

>まずはカンタン申し込み

アコムでWeb契約して即日融資を受けるなら、以下のいずれかの方法で借り入れできます。

- 振込融資

- スマホATM取引

- PayPayマネーにチャージ

振込融資は楽天銀行なら原則24時間365日借入可能です。

振込先の金融機関や曜日によっては当日融資の受付時間が19時59分まで、翌日まで振り込まれないといったケースもあります。

引き落としに備えて振込融資で即日借り入れをしたい人は、利用したい金融機関の振込対応時間を確認しておきましょう。

スマホATM取引は公式アプリをカード代わりに利用し、ATMに表示されるQRコードを読み取って借り入れをする方法です。

Web契約だと当日中にカードの受け取りができないため、現金が必要なときはスマホATM取引に対応しているセブン銀行ATM、ローソン銀行ATMで借り入れをしましょう。

セブン銀行ATM、ローソン銀行ATMはメンテナンス時間を除いてほぼ24時間利用でき、契約の時間にかかわらず借り入れできます。

借りたお金をショッピングや支払いに利用するなら、手数料無料でPayPayマネーへチャージ可能です。

即日融資を受けたい人は、対応可能な時間内に借り入れの手続きまでできるよう、できるだけ早い時間に申し込みを済ませましょう。

自動契約機(むじんくん)や電話での申込方法にも対応している

アコムはWeb以外に以下の申込方法にも対応しています。

- 自動契約機(むじんくん)

- 電話

- 郵送

必要書類を持って自動契約機(むじんくん)まで出向けば、申し込みからカードの発行まで完結します。

審査結果は自動契約機(むじんくん)内で確認でき、審査に通っていればすぐに契約可能です。

来店前にWebで申し込みを済ませておくと、審査完了までの待ち時間のうちに移動ができ、契約までスムーズに進められます。

実際に自社アンケートでも、自動契約機(むじんくん)の手続きの手軽さを評価する口コミが寄せられていました。

簡単に手続きができた。安心して手続きができた。無人契約機の操作が簡単であった。その際の説明も丁寧であった。

自分で申し込みを進められるなら、オペレーターとのやり取りは必要ありません。

困ったときは備え付けの電話を利用してオペレーターに相談もできるので、自分のペースで進めたい人も相談に乗ってもらいたい人も利用しやすいです。

カードがあれば利用できる提携ATMが増えるので、即日カードを発行して欲しい人や、自宅にカードを郵送して欲しくない人は自動契約機(むじんくん)で申し込みましょう。

借り入れが不安で相談したい人や質問がある人は、電話で申し込むとオペレーターに直接対応してもらえます。

申込内容を元に仮審査が行われ、仮審査に通ったら本人確認書類をWebまたは自動契約機から提出すると、本審査が始まる流れです。

本審査の結果に納得したら契約すれば、借り入れができます。

郵送申し込みを選ぶと、自宅でゆっくり考えながら必要な項目を記入できます。

アコムは電話で申込書類を請求すると、郵送での申し込みにも対応可能です。

書類を受け取ったら必要事項を記入して必要書類を同封し、返送しましょう。

審査結果連絡方法は電話のため、ネットが苦手な人でも無理なく申し込めます。

自分にとって便利な方法や苦手と感じる操作がない方法で申し込みを済ませましょう。

詳しく見る

アコムの審査に落ちたときにできる対処法4つ

アコムの審査に落ちたときにできる対処法は以下の4つです。

- 別の借入先に申し込む

- 支払いの先送りができる方法を選ぶ

- 必要な分だけお金を作る

- 6か月以上空けてアコムに再申し込みする

借入先によって審査基準は異なるので、別の借入先に申し込むと審査通過の可能性もあります。

1か月程度支払いを先送りにすれば乗り切れるなら、後払いできる方法を選びましょう。

借りるのが難しいときは、お金を作る方法もあります。

アコムで借りたい理由があるなら、6か月以上空けてアコムに再申し込みをすると、審査に通る可能性も。

お金が必要な時期や審査に通るかによって対処法を決めましょう。

別の消費者金融やクレジットカードのキャッシングに頼る

アコムの審査に落ちたときは、別の消費者金融やクレジットカードのキャッシングに頼りましょう。

消費者金融の審査基準は一律ではなく、申込先によって異なります。

アコムの審査に落ちた理由が思い当たらないときは、もう1件別の消費者金融に申し込んでみましょう。

2社続けて審査に落ちたときは、何らかの原因があると考えられます。

過去に長期延滞した記録が残っていても、現在は無理なく返済できる状態なら、中小消費者金融を選ぶと大手より通りやすい可能性も。

中小消費者金融は人の手も入れつつ審査を行っていて、AIによるスピーディーな審査を導入している大手消費者金融より審査を柔軟に行ってくれる傾向です。

現在の返済能力にのみ注目してもらえる可能性があるため、延滞が不安な人は中小消費者金融を選びましょう。

アコムに申し込んだ時点でクレジットカードを保有している人は、クレジットカードのキャッシング機能で現金を借りられる可能性もあります。

キャッシング機能は、商品代の立て替えをしてもらうショッピング機能とは別に審査を受け、審査に通っている人のみが利用可能です。

クレジットカードを発行する時点で審査が済んでいれば、新たな審査は必要ありません。

今は枠の設定がなくても、新たに審査を申し込んでキャッシング枠をつけてもらえれば、借り入れできます。

クレジットカードで利用実績を積んでいると、知らないうちにキャッシング枠が付与されているケースも。

利用明細やWeb会員サービスをチェックして、キャッシング枠があるなら活用しましょう。

キャリア決済や後払いアプリで支払いの先送りも検討する

以下の方法を利用すれば、支払いの先送りができます。

- キャリア決済

- 後払いアプリ

キャリア決済は携帯電話会社が提供している、ショッピング代金やサービスの購入代金を電話料金引き落としに合わせて後払いにできるサービスです。

例えばドコモユーザーならd払いでキャリア決済もでき、すぐに現金を用意しなくてもショッピングができます。

auユーザーならau PAY、ソフトバンクやワイモバイルユーザーはプリペイドカードのソフトバンクカードで、キャリア決済を利用する仕組みです。

支払いを先送りできるのは最大1か月程度ですが、「日用品を買うお金が不足している」「友達と飲みに行きたい」といった用途なら十分に対応できます。

後払いアプリはネットショッピングの代金を後で支払うサービス。

例えばあと払いペイディはメールアドレスと携帯電話番号の入力だけで利用でき、支払いは翌月27日まで先送りできます。

AmazonやAppleを始めとして70万店以上で支払いに利用可能です。

利用している携帯電話のキャリアがキャリア決済に対応しているなら、キャリア決済がスムーズ。

対応していないキャリアを利用しているなら、後払いアプリを活用してお金のない時期を乗り切りましょう。

必要なお金を作るための方法を試す

借入先が見つからないときは、必要なお金を作るために以下の方法を試しましょう。

- 日払いのバイト

- 短期バイト

- フリマアプリ

- リサイクルショップ

- 質屋

数時間から入れる日払いのバイトなら、予定が詰まっている人でも挑戦しやすいです。

例えば学生で近いうちに長期休暇があるなら、数日のみや1か月のみといった短期間で働けるアルバイトを探すと、まとまったお金を稼げます。

働く時間や体力がないときは、フリマアプリやリサイクルショップで不用品を売却すると必要なお金が得られる可能性も。

フリマアプリは商品を欲しい人が直接買ってくれるため高値で売りやすい反面、売れなければお金を得られず、入金までに時間がかかるのはデメリットです。

急いでいるときはリサイクルショップを利用すると、ややフリマアプリより価格は低くなりがちでも、すぐに現金を手に入れられます。

品物を売却せずにお金を用意するなら、質屋も活用しましょう。

質屋では持ち込んだ品物の査定額分のお金を貸してもらえます。

質屋は利息が高額になりやすい傾向にあるため、ほかに選べる手段がないときに利用しましょう。

6か月以上空ければアコムへの再申し込みもできる

アコムに申し込んで審査に落ちてから6か月以上空ければ、アコムへの再申し込みもできます。

カードローンの審査に申し込んだ記録は、信用情報機関に6か月保管される仕組みです。

6か月経過すると申込情報が消えるため、再度申し込んでも「何度も申し込みをしている人」と判断されずに済みます。

ただ6か月待っただけでは、前回と同じ理由で審査に落ちる可能性が高いです。

審査内容と現状を照らし合わせ、6か月の間に可能な対策をしておくと、審査通過の可能性が高まります。

安定継続収入のない人は日雇いでもいいのでアルバイトを始める、借入額が多すぎた人は6か月間返済に専念するといった対策が可能です。

「申し込みの分かりやすさを重視したい」「上限金利が少しでも低いカードローンを利用したい」といった理由があるなら、6か月間待ってアコムに再申し込みしましょう。

>アコムの再申し込みについての詳細はこちら

審査内容や難易度が不安な人によくある質問

アコムの審査内容や難易度が不安なときによくある質問は以下の通りです。

- アコムの審査は若い世代で勤続年数が短いと不利ですか?

- アコムの審査は本当に早く終わりますか?

- アコムの審査に通るか心配なとき不安を解消する方法はありますか?

安定収入を求められるアコムでは、勤続年数が短くなりがちな若い世代は不利なのか、心配な人もいます。

最短20分審査※とはいえ本当に早く終わるのか、審査に対する不安が消えないときはどうしたらいいか、知りたいとの声も多いです。

疑問がある人は申し込み前に確認して不安を軽減してから、審査を受けましょう。

アコムでは、若い世代だからといって審査で不利になる心配はいりません。

アコムの年代別利用者数の割合は以下の通りで、若い世代も多く申し込んでいる様子が分かります。

| 年代 | 利用者の割合 |

|---|---|

| 29歳以下 | 56.1% |

| 30歳~39歳 | 17.6% |

| 40歳~49歳 | 12.3% |

| 50歳~59歳 | 9.2% |

| 60歳以上 | 4.8% |

参照:アコム

アコムは初めてのカードローンとして選ばれる例が多く、若い世代の利用者が多い結果に。

勤務形態もアルバイトやフリーランスまで幅広く対応していて、毎月定期収入があれば1年未満の勤続年数でも審査に通る可能性はあります。

実際にアコムはアルバイトを始めたばかりでも、審査通過の可能性はあると説明。

結論、たとえアルバイトを始めたばかりだとしても、利用条件を満たしていれば、消費者金融のカードローンでお金を借りられる可能性があります。

引用元:お金の学び場「LOAN myac」│アコム

とはいえアルバイト初日や数回働いただけだと、安定収入があるとはみなされにくいです。

少なくとも2回程度給与明細をもらい、毎月輸入があると示せる状態になれば審査通過の可能性が高まります。

どうしてもアルバイトを始めてすぐに申し込む必要があるなら、オペレーターに借り入れの可能性があるか相談しましょう。

アコムの審査は早く終わる傾向にあり、自社アンケートでも融資までが早かったとの口コミが多く寄せられています。

審査から借入可能までの時間が短く早くて即日に借入できるから。

審査が素早くて融資が早かったから

申し込みから融資までのスピードが早かったことや周りの友情からの評価が高く総合的に満足度は高いと感じたから。

即日借りられた、融資までのスピードが早かったと評価する声が多くありました。

アコムの最短審査時間は20分※で、申込フォーム送信後すぐに必要書類を提出すると、審査開始までの待ち時間を減らせます。

ただし混雑状況や審査内容によっては時間がかかるケースもあるため、即日借りたい人はできるだけ余裕を持って申し込みましょう。

アコムの審査に通るか心配なときは、公式サイトに用意されている「お借入可能か簡単3秒診断」を活用しましょう。

氏名の入力や信用情報の照会はなく、以下の項目に回答するだけで審査通過の可能性があるか判断できます。

- 年齢

- 年収

- 他社借入額

借り入れの可能性があると判断されたら、診断結果のページから申し込みができます。

個人情報を提供せずに借り入れの可能性が分かるため、気軽に試したい人にぴったりです。

ただし簡易的な診断のため、実際に審査を受けると結果が変わる可能性はあります。

「審査落ちの可能性が高いと分かったら申し込みは控える」といった判断に役立てましょう。