0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセス税務調査の対象期間は3年|5年・7年になるケース等も解説

目次

本記事は、税務調査が来た時に「何年分遡って調べられるのか?」について詳しく解説し、併せてそこに関連して把握しておきたい事も簡潔且つ網羅的に解説しています。

ずばり、

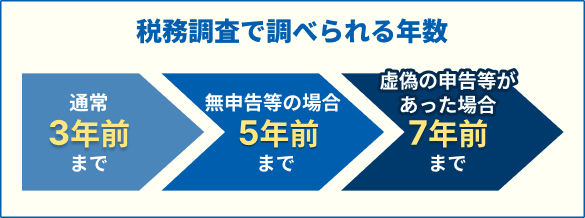

税務調査の対象期間は、法人も個人事業主も変わらず、 通常は「過去3年分」ですが、状況により「5年分」または「7年分(最長)」まで遡り調べられます。

以下の記事では、「税務調査」について、一般的にまず知りたいと思う事項を網羅的に解説していますので、あわせてご覧ください。

1.税務調査の対象期間は原則「過去3年分」

<税務調査で調べられる年数 表>

税務調査の対象期間は、法人も個人事業主も変わらず、 通常は「過去3年分」ですが、状況により「5年分」または「7年分(最長)」まで遡り調べられます。

対象期間の決め手は下記の通りです。

| 3年分 | 申告内容に問題がない、または軽微なミスの場合 |

|---|---|

| 5年分 | 無申告の場合や3年分の調査で問題が見つかった場合 |

| 7年分 (最長) |

悪質な脱税等が疑われる場合 |

また、相続税など毎年申告しない税金については、この対象期間に関わらず10年分遡るケースもあります。

ここでは、一般的な対象期間「3年」「5年」「7年」について、ひとつずつ解説します。

申告内容に問題がない、または軽微なミスの場合は「過去3年分」

税務調査で調べられる年数は、法人・個人事業主も同様に、 8割以上が「過去3年分」です。

法律では、「5年分まで遡って調べられる」と定められていますが、特に大きな問題がなさそうだと調査官が判断すれば、「3年分」で終了することが多いです。

仮に、申告内容にミスがあっても、「故意ではない」と判断されれば、「3年分」で終了することが多いでしょう。

参照:e-GOV 「国税通則法」

無申告の場合や3年分の調査で問題が見つかった場合は「過去5年分」

無申告(確定申告をしていない)場合や「過去3年分」の調査で問題が見つかった場合は、同じような問題が4年前、5年前にある可能性が高い、と判断され「過去5年分」調べられます。

以下のようなケースは「過去5年分」調査される可能性が高いです。

| 法人の場合 |

|---|

|

| 個人事業主の場合 |

|---|

|

ただし、税務調査はケースバイケースなので、「過去3年分」で終わる、「過去5年分まで追加調査される」といった明確な基準はありません。

悪質な脱税等が疑われる場合は「過去7年分」

悪質な脱税が疑われる場合には「過去7年分」調べられます。

参照:e-GOV 法令検索 国税通則法 第七十条

以下のようなケースは、「過去7年分」調べられる可能性が高いです。

| 法人の場合 |

|---|

|

| 個人事業主の場合 |

|---|

|

「過去7年分」の調査が行われた場合、重加算税などペナルティを受けるほか、延滞税を払うこととなり、非常に負担が重くなります。

日頃から帳簿に間違いがないか等、きちんと確認を行うことでこうしたリスクを避けられます。

税務調査に入られやすい「法人」「個人事業主」の特徴について、より詳しく知りたい方は、以下の記事をご覧ください。

税理士法人サム・ライズは、「 累計300件以上の税務調査対応実績」があります。

弊社の税理士が立ち会い、最高で2,650万円分、納める税金を減少させたことも。

ぜひ一度ご相談ください。

2.「対象期間」はいつわかるか?

税務調査の対象期間は、基本的に税務署から電話等で調査内容を通知する 「事前通知」で告知されます。

事前通知で伝えられる内容は下記の通りです。

- 調査を開始する日時・場所

- 調査の対象となる税目・課税期間

- 調査の目的 等

参考:国税庁「税務調査手続に関するFAQ(一般納税者向け) 問20」

ただし、 事前通知により違法・不当な行為が行われるおそれがある場合や、 調査に支障を及ぼすと判断された場合には、事前通知が行われないこともあります。

また、税務調査当日、必要に応じて調査対象が「過去5年・7年分」に変更となる可能性もあります。

事前通知の内容は絶対ではないため、日頃からしっかり備えておきましょう。

税務調査の「具体的な流れ」について、より詳しく知りたい方は、以下の記事をご覧ください。

3.税務調査ではどこまで調べられるのか

税務調査は 「お金に関することは全て」調べられます。

具体的には「帳簿の数字」と「実態」を照らし合わせ、確認します。

法人・個人事業主共通で、主に、以下の調査範囲・対象の確認を行います。

| 範囲 | 申告書類、帳簿書類、原始記録(領収書、請求書、契約書、通帳など)について、本棚からパソコン内のデータまで全て |

|---|---|

| 対象 | 所得税、法人税、消費税、印紙税などの税金に関する項目 |

3-1.税務調査で指摘されやすい代表的な項目

税務調査官は多くの項目を確認します。

ここでは、法人・個人事業主共通で指摘されやすい代表的な項目を紹介します。

| 売上 |

|

|---|---|

| 原価 |

|

| 経費 |

|

また、法人・個人事業主で気をつけるポイントが異なります。

| 法人 |

|---|

| 社長個人の口座に「売上に該当するものがない」ことや、「接待費や海外取引、役員報酬などが適切か」が説明できること |

| 個人事業主 |

|---|

| 「経費が私的支出ではない」と説明できること |

その他、説明が求められた際きちんと答えられるように、準備を進めておきましょう。

「どこまで調べられるのか」「税務署にどんなことを指摘されるのか」、より詳しく知りたい方は、以下の記事もご覧ください。

4.帳簿・書類は何年保存しておく必要があるのか?

帳簿や書類の保存期間は、

| 法人 |

|---|

| 「税法上」は7年、ただし例外的に10年必要 |

| 個人 |

|---|

| 原則7年、ただし取引に関して作成した書類(請求書・見積書 等)は5年 |

と国税庁の規定により定められています。

参照:

国税庁「No.5930 帳簿書類等の保存期間」

国税庁「記帳や帳簿等保存・青色申告」

特に、税務調査では「過去3年分」の帳簿・書類を確認されるケースが多いため、きちんと整理しておくと便利です。

具体的に知りたい人のために、ここでは、法人・個人(青色申告・白色申告)にわけて解説します。

4-1.【法人】帳簿や書類の保存期間

法人は帳簿および書類において、 税務署が過去の取引内容を確認できるようにする「税法上」では、事業年度の確定申告の提出期限の翌日から 7年間保存しなければなりません。

| 保存が必要なもの | 具体的な種類 | 保存期間 |

|---|---|---|

| 帳簿 | 総勘定元帳、仕訳帳、現金出納帳、売掛金元帳、買掛金元帳、固定資産台帳、売上帳、仕入帳 など | 7年 |

| 書類 | 棚卸表、貸借対照表、損益計算書、注文書、契約書、領収書 など |

参照: 国税庁「No.5930 帳簿書類等の保存期間」

ただし、繰越欠損金が生じた事業年度などでは、保存期間が10年間となる場合があります。

また、「税法上」では原則7年保存(例外的に10年)ですが、会社の経営や財務の透明性を保つ制度「会社法」では原則10年保存が必要となるため、 10年分の帳簿・書類を保存しておくと安心です。

参照:e-Gov「会社法」

4-2.【個人・青色申告】帳簿・書類の保存期間

個人で青色申告を行っている場合、種類によって帳簿や書類の保存期間が異なります。

| 保存が 必要な もの |

具体的な種類 | 保存期間 | |

|---|---|---|---|

| 帳簿 | 帳簿仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳 など | 7年 | |

| 書類 | 決算関係書類 | 損益計算書、貸借対照表、棚卸表 など) | 7年 |

| 現金預金取引等関係書類 | 領収証、小切手控、預金通帳、借用証 など | 7年(※) | |

| その他の書類 | 取引に関して作成し、又は受領した上記以外の書類(請求書、見積書、契約書、納品書、送り状など) | 5年 | |

※前々年分の事業所得および不動産所得の金額が300万円以下の方は、5年

参照: 国税庁「記帳や帳簿等保存・青色申告」

4-3.【個人・白色申告】帳簿・書類の保存期間

個人で白色申告を行っている場合も、種類によって帳簿や書類の保存期間が異なります。

| 保存が必要なもの | 具体的な種類 | 保存期間 |

|---|---|---|

| 帳簿 | 収入金額や必要経費を記載した帳簿(法定帳簿) | 7年 |

| 業務に関して作成した上記以外の帳簿(任意帳簿) | 5年 | |

| 書類 | 決算に関して作成した棚卸表その他の書類 | 5年 |

| 業務に関して作成し、又は受領した請求書、納品書、送り状、領収書などの書類 | 5年 |

参照: 国税庁「記帳や帳簿等保存・青色申告」

5. 税務調査をスムーズに進める「4つのポイント」

税務調査をスムーズに進める為に注意するべきポイントは、以下のとおりです。

- 調査官と話しだした時から調査は始まっているので、言動に注意する

- 書類は事前にコピーしておく

- 曖昧な回答はしない

- 信頼できる税理士を見つけておく

事前に対策を練っておくことで、税務調査をスムーズに進められます。

「スムーズに進める為のポイント」や「税理士に立ち会いを依頼した際の費用・相場」「税理士が必要か」についてより詳しく知りたい方は、以下の記事をご覧ください。

税務調査に対する不安を解消するために、普段から適切に経理を処理して税務調査に備えませんか?

「税理士顧問サービス」を活用いただければ、税務調査の不安を私たちが払拭します。

最近の投稿

- 2026.03.11

- リーダーシップへの舞台裏Vol.30 ~今を駆ける社長のインタビューシリーズ~

- 2026.02.27

- 税務調査で税理士の立ち会いが「ある場合とない場合」の違いとメリット

- 2026.02.27

- 相続税申告の税理士「費用」は遺産総額の0.5%~1.5%が相場