0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセス社会福祉法人の経営指標としての人件費

目次

こんにちは、川越の税理士法人サム・ライズの林 亜由美です。

社会福祉法人の役員の方や従事者の方々とお話をする機会があるのですが、その時に「私たちの社会福祉法人は、他の社会福祉法人と比べて経営状況はどうですか」と聞かれることが多くあります。

今回は、経営状況が気になっていらっしゃる社会福祉法人の方々に、ぜひ見て頂きたい指標についての記事となります。

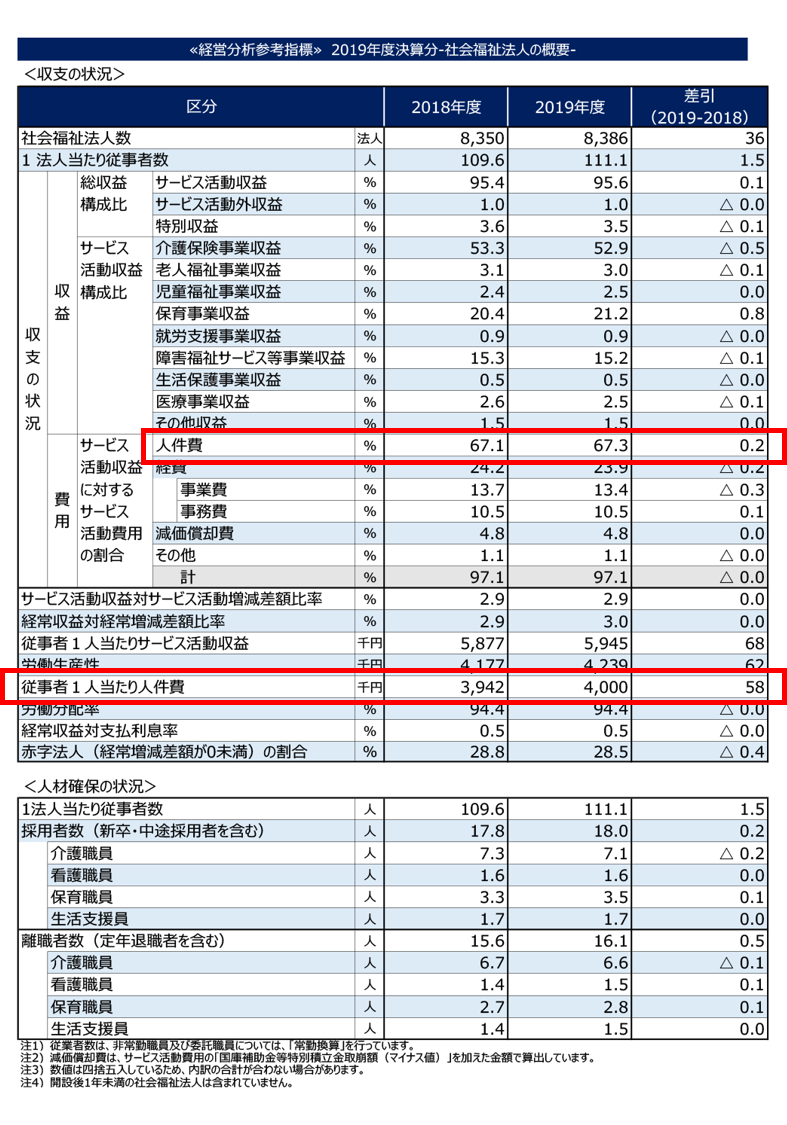

2021年の1月に、独立行政法人福祉医療機構より「2019年度(令和元年度)決算社会福祉法人の経営分析参考指標」が公表されています。こちらは福祉貸付・医療貸付を利用している社会福祉法人(2019年度は8,386の法人数)から決算書のデータを預かり、「費用の適正性」「生産性」「収益性」の視点で分析している指標です。

こちらで公表されている指標と比べてみることによって、経営状況が良いのか?それとも、そうでないのか?見えてくるものがあるかもしれません。今回は、公表されている2019年度の社会福祉法人全体の指標を参考に見ていきます。

人件費率と人件費から見る経営状況について

社会福祉法人の経営状況を見る指標の1つとして、人件費率と人件費があります。2019年度(令和元年度)決算社会福祉法人の経営分析参考指標中の「収支の状況」から見ていきましょう。

「費用」の中にある「人件費」に注目してみます。人件費は2018年度の人件費率67.1%から、2019年度は67.3%と0.2%増加していますね。人件費率の増加している要因は、下記の箇所から読み取れます。

2018年度の1法人当たりの従事者数は2018年度は109.6人で2019年度は111.1人と増加しています。従事者一人当たりの人件費は2018年度は3,942千円から2019年度は4,000千円となり5万8千円増加しています。つまり人数が増加しただけではなく、1人当たりの人件費も増加していることにより人件費率が増加していると考えることができます。

従事者1人当たりサービス活動収益の変化を見てみましょう。サービス活動収益は、5,877千円から5,945千円となり6万8千円増加しています。

この2つのデータを比較してみると、

社会福祉法人全体の従事者1人当たりの人件費の増加(5万8千円)に対して、

従事者1人当たりの収益の増加(6万8千円)が上回っているので、

2018年度に比べ、2019年度は、より効率的な経営ができていると考えることができます。

その他には、社会福祉法人全体のサービス活動収益対サービス活動増減差額比率は2018年度も2019年度も2.9%とほとんど変わっていません。しかし、赤字法人(計上増減差額が0円未満)の割合が28.8%から28.5%と0.4%減っていますので全体として見た場合、経営が改善がされていることが分かります。

社会福祉法人では、人件費が6割から7割を占めています。

単純に費用削減をするために割合の多い人件費を減らしていけば、人件費率は低くなり収益に対する費用の負担が軽くなりますが、もし従事者の給与額を減らした場合、意欲の低下によりサービスの提供が質が下がり、結果として収益が減少することも考えられます。

単純に人件費率は低い比率が望ましいというわけではなく、安定的な経営のためには一定水準に留めることも重要だと言われております。

ここでは、全体としての指標の数値における人件費と経営状況についてまとめてみました。ぜひご自身の数値と、指標とを比べていただき経営状況を知る一つの基準としていただければと思います。

これまで経営指標としての人件費率についてご説明しましたが、ここからはおさらいとして社会福祉法人の人件費についてまとめていきます。

以下は人件費の勘定科目です。

社会福祉法人の人件費の勘定科目について

・役員報酬:理事、監事及び評議員に対する報酬

経理の状況その他の事情を考慮して、不当に高額なものとならないような支給の基準を定めなければなりません。

報酬等の支給の基準は評議員会の承認を受けなければならず、これを変更しようとするときも同様に評議委員会の承認を受けなければなりません。

(社会福祉法45条の35第1項、第2項)

交通費の実費相当額は報酬には含まれませんが、名称「車代等」にかかわらず、実質的な報酬に該当するものは、支給基準の対象とする必要があります。

(平成28.11.11付事務連絡「「社会福祉法人制度改革の施行に向けた留意事項について」に関するFAQ」問45)

・役員退職慰労金:役員の退職時の慰労金

・役員退職慰労引当金繰入:役員退職慰労金引当金に繰り入れる額

規定等により支給額を見積もることが可能な場合は将来支給する退職慰労金のうち、当該会計年度の負担するべき金額を計上します。

・職員給料:常勤職員に支払う基本給・諸手当

通勤手当のような消費税が課税対象となるものも、職員給料として計上します。

・職員賞与:職員に対する確定している賞与のうち、当該会計期間に係る部分の金額

・賞与引当金繰入:職員に対する翌会計期間に支給する賞与の当該会計期間に係る部分の見積額

・非常勤職員給与:非常勤に支払う給料・諸手当及び賞与

・派遣職員費:派遣会社に支払う金額

社会福祉施設の運営においては、職種別の職員の配置数が定められており、これを満たさない場合には報酬等の減額などが行われます。

しかし法人で雇用する常勤・非常勤の職員で職員配置が満たせない場合は派遣会社から職員の派遣を受けて充当することがあります。

給食や保守などの施設での業務を委託する場合の費用は、業務委託費で計上します。

・退職給付費用:従事者に対して将来支払う退職金のうち、当該会計期間の負担する金額

職員に対し退職金を支給することが定められている場合には、将来支給する退職金のうち、当該会計年度の負担に属するべき金額を当該会計年度の費用に計上し、負債として認識すべき残高を退職給付引当金として計上します。(会計基準局通知18)

役員に対する退職金にかかわるものについては、退職給付費用としては計上しません。

・法定福利費:法人が負担する健康保険料、厚生年金保険料、雇用保険料等の費用

社会保険料については、毎月従事者の給与から従事者が負担する前月分の保険料を控除することとされております。

負担額は下記のとおりです。

・健康保険料 ⇒法人と従事者が1/2ずつ負担

・厚生年金保険料 ⇒法人と従事者が1/2ずつ負担

・子ども・子育て拠出金 ⇒法人が全額負担

・雇用保険料 ⇒従事者が一部を負担

・労災保険料 ⇒法人が全額負担

労働保険料については納付が毎月行われるものではない為、全額を法定福利費として計上し、従事者から徴収した保険料を法定福利費と相殺する方法と概算保険料を前払費用として資産計上し、従事者から徴収した保険料を前払費用と相殺する方法があります。

共通費用の配分基準

原則としては複数の拠点区分又はサービス区分に従事する役員又は職員等については、その人件費を各拠点区分又はサービス区分における勤務時間割合により区分して配分する。

(会計基準課長通知13(1)・別添1)

上記の原則によることが困難な場合は次のいずれかの方法により配分する

負担額は下記のとおりです。

・職種別人員配置割合

・看護、介護職員人員配置割合

・届出人員割合

・延利用者数割合

まとめ

今回は、「社会福祉法人の経営指標としての人件費」についてまとめてみましたが、いかがだったでしょうか。

2020年度は新型コロナウイルス感染症により、今までとは違った経営・運営となったと思われます。状況も異なるため、前年比等で比較してもなかなか把握がしづらいところではありますが、2020年度(令和2年度)「決算社会福祉法人の経営分析参考指標」が公表された際には、その指標と比較してみては如何でしょうか。

もし、社会福祉法人の経営分析や人件費率のことでお困りごとがありましたら、川越の税理士法人サム・ライズへお気軽にご相談ください。

最近の投稿

- 2024.10.21

- リーダーシップへの舞台裏Vol.2 ~今を駆ける社長のインタビューシリーズ~

- 2024.10.08

- リーダーシップへの舞台裏Vol.1 ~今を駆ける社長のインタビューシリーズ~

- 2024.06.24

- 無申告で税務調査が入ったらどうなる?立ち合いを税理士に依頼すべきか、メリットを解説。