0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセス【法人向け】確定申告をしない(無申告)とどうなる?|「ペナルティ」「なぜバレるか」等を解説

目次

本記事は、「法人の方向け」に、確定申告をしていない(無申告)場合どうなるのかについて解説しています。

確定申告をしていない(無申告)場合どうなるのかについて、「総合編」「個人事業主の方向け」にまとめた記事はこちらです。

| 総合編 | 【総合編】確定申告をしていない(無申告)とどうなる?「ペナルティ」「いつバレるか」等を解説|個人にも法人にも対応 |

|---|---|

| 個人事業主の方向け |

【個人事業主向け】確定申告をしていない(無申告)とどうなる?|「ペナルティ」「なぜバレるか」等を解説 |

法人の場合、

決算を終えてから2か月以内に確定申告を行わなければいけないという義務があります。

もしも期限を守らずに確定申告をしない(無申告)まま、税務調査などにより、その事実が発覚した場合、本来納めなければいけない税金以上の追徴課税や、社会的信頼の失墜などにみまわれることになります。

特に、

法人の無申告は個人の無申告以上に厳しく、税務調査が入る確率も高い現実があります。

すでに何年も無申告の状態が続いている、あるいは、今年はじめて期限を守れず無申告のままである法人の方は、ぜひサムライズにご相談ください。

1.確定申告をずっとしていないが今からでも対応すべきか?

答えは

法人も個人事業主も「今すぐに」申告したほうが良いです。

大切なのは、「自主的に申告」をすることです。

確定申告をしない(無申告)ままだと、その分だけ罰則が重くなり、追加徴税として支払わなければいけない税金が増えるだけでなく、その内容が悪質と判断された場合は重課税だけでは済まない場合もあります。

対応方法については、以下の記事に詳しく書いてあります。合わせてご覧ください。

2.確定申告をずっとしていないと課せられる「3つのペナルティ(罰金)」

課せられる罰金の種類は、

法人も個人事業主も同じです。

確定申告をする必要があるのに確定申告を行わなかった場合、以下3つのペナルティ(罰金)が適用されるケースが多いです。

| ペナルティ(罰金)の種類 | 税率 | 説明 |

|---|---|---|

| 無申告加算税 | 5%〜30% | 確定申告が必要にもかかわらず、期限が過ぎても無申告だった場合に課される |

| 重加算税 | 35%〜40% | 確定申告が必要にもかかわらず、期限を過ぎても無申告で、特にその内容が悪質であると判断された場合に課される |

| 延滞税 | 2.4%〜14.6% | 支払う税金があるにもかかわらず、定められた期限までに納めなかった場合に課される |

参照:

国税庁「No.2024 確定申告を忘れたとき」

国税庁「No.9205 延滞税について」

国税庁「延滞税の計算方法」

e-GOV法令検索「昭和三十七年法律第六十六号 国税通則法」

確定申告をしていない場合のペナルティ(罰金)については、以下の記事でより詳しく解説しています。

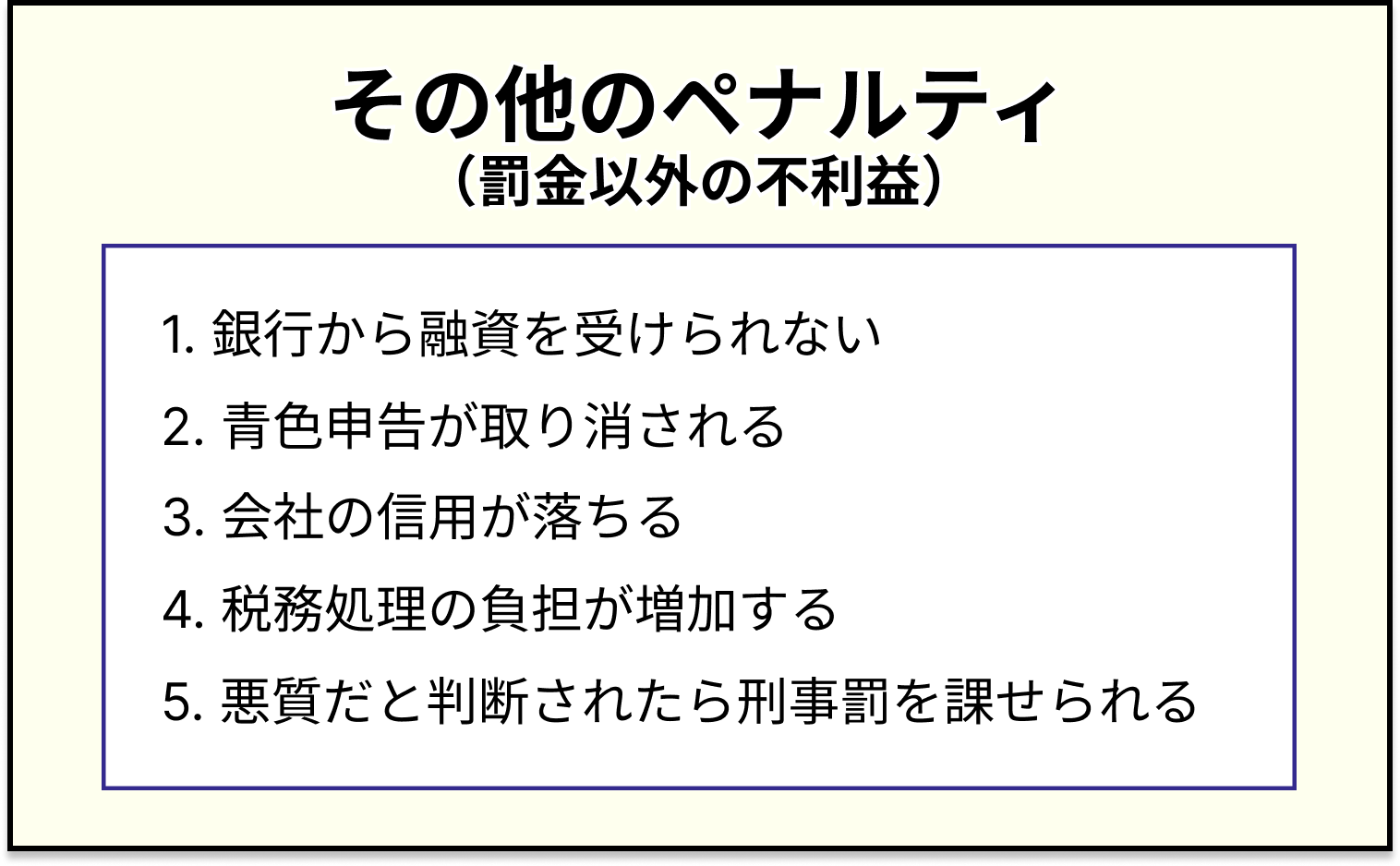

3.確定申告をずっとしていないと罰金以外のペナルティもある

確定申告をずっとしていない場合、罰金以外にもペナルティがあり、

法人と個人事業主では、ペナルティ(罰金以外の不利益)が少し異なります。

代表的なものは以下5つです。

<その他のペナルティ(罰金以外の不利益)>

以下より一つずつ解説します。

1:銀行からの融資を受けられない

確定申告をしていない事実が発覚した場合、社会的信用を失うため、銀行などからの融資が難しくなります。

これにより、会社の今後の事業計画も台無しにしてしまうことにもなりかねません。

社会の信用を失うと共に、金銭面においても苦境に立たされることになってしまうことが考えられるということです。

2:青色申告が取り消される

確定申告をしないまま2年が過ぎた場合、青色申告が取り消され、特別控除や赤字の繰り越しが認められなくなります。

法人決算が無申告のまま2年を過ぎ、税務調査により明らかになってしまった場合は青色申告が取り消されることになります。

次年度以降は白色申告で確定申告を行うことになるため、想像以上にデメリットの大きさを実感することになるでしょう。

3:会社の信用が落ちる

近年、芸能人が自身で設立した会社の申告漏れにより、追徴課税を受けると共に、芸能活動を当面休止するといった社会的制裁を受けることになったニュースがあります。

多額の追徴課税を納めることになった痛手はもちろんありますが、それ以上に社会的な信用がダウンしてしまったことによるダメージのほうが大きいと言えるかもしれません。

一度失墜してしまった信用を回復するのはとても大変なことです。

信用できない会社と取引をしたいと思う会社はないでしょう。

大手企業ほど、取引をする会社の信用調査は必ず実施します。

もしも確定申告をしていないことによる脱税などの事実が発覚した場合、取引を行うことはできなくなります。

4:税務処理の負担が増加する

会社の決算や確定申告を正しく行っていない場合、過去の分まで遡って税務処理を行うのは大変な労力と時間がかかります。

また、必要な書類が必ずしもすぐに揃えられるとは限りません。

そのため、日々コツコツと税務処理を行っている場合と比較して、遡らなければいけない年月が長ければ長いほど、その負担は大きなものとなります。

5:悪質だと判断されたら刑事罰を課せられる

「確定申告をしていない」ということは、「納税をしていない」ということなので、「脱税行為」としてみなされる可能性があります。

正当な理由がなく確定申告をしないままにしていると、「1年以下の懲役または50万円以下の罰金」に処されることとなり、特に悪質な脱税行為とみなされた場合は、「5年以下の懲役または500万円以下の罰金」に処される恐れがあります。

上記のような罰則を受けないためにも、確定申告をしましょう。

確定申告の期限が過ぎていても、サム・ライズならその状態を解消できます。

4.確定申告をしていないことはなぜバレる?

確定申告をしていないことがバレる理由は、法人も個人事業主もほとんど一緒です。

また、個人事業主よりも法人の方が確定申告をしていないことがバレやすいです。

ここでは、法人が確定申告をしていない(無申告)ことが明らかになる経路のうち、代表的な3つについて挙げてみます。

1:知人などからのタレコミでバレる

知人のタレコミにより、無申告であることが明らかになるといったケースは少なくありません。

思ってもみないところから発覚して税務調査が入る場合もあるということです。

2:税務署の税務調査でバレる

税務署の調査官が行う税務調査により発覚する場合があります。

税務調査の対象は、個人か法人かなどの種別や業務内容は関係なく、誰にでも、どこにでも入る可能性があります。

また、取引先の会社に税務調査が入り、そこから芋づる式に自分自身の無申告が明らかになる場合もあります。

3:国税庁の無申告取締調査でバレる

国税庁では無申告を取り締まるための重点調査を行います。

特にバレる要素がなくとも、ランダムに選んで調査を行っているので、いつ自分の法人が対象になってもおかしくなはいと考えてよいでしょう。

「確定申告をしていないことはなぜバレるのか」について、以下の記事でより詳細に解説しています。

5.確定申告に時効はあるのか?

ズバリ、

確定申告にも「時効」はあり、法人も個人事業主も一緒です。

ただし、時効となる期間は、状況により異なります。

| 状況 | 時効になる期間 |

|---|---|

| 期限内に確定申告をしている場合 | 3年 |

| 期限を過ぎてから確定申告をした場合 | 5年 |

| 悪質な申告漏れの場合 | 7年 |

時効を過ぎると、国は税金を徴収する権利を行使できなくなります。

ただし、時効になる前にバレるので、実質的に時効が成立することは、ほぼ無いと思った方が良いでしょう。

時効についての詳細は下記で詳しく解説しています。

6.利益が出ていなくても確定申告はした方が良いのか?

個人事業主の場合、赤字であれば確定申告をする必要はありませんが、

法人の場合、赤字でも納税しなければならない税金があるので、確定申告が必要となります。

赤字決算となった場合でも、納税しなければならない税金は以下の3つです。

赤字決算でも納税しなければならない税金3種類

- 法人事業税(一部該当法人)

- 法人住民税

- 消費税

また、会計上の損益計算によって算出した赤字が、税務上の赤字になるわけではありません。

より詳細を知りたい方は、以下の記事をご覧ください。

税理士法人サム・ライズでは、確定申告をずっとしていないという法人の方のために、申告業務の代行を行っていますので遠慮なくお問い合わせください。

遠方の方はオンラインでの無料相談も可能ですので、お気軽にご連絡ください。

【法人向け】「確定申告をしていない(無申告)」 まとめ記事

【法人向け】「確定申告をしていない(無申告)」 関連記事

最近の投稿

- 2026.03.11

- リーダーシップへの舞台裏Vol.30 ~今を駆ける社長のインタビューシリーズ~

- 2026.02.27

- 税務調査で税理士の立ち会いが「ある場合とない場合」の違いとメリット

- 2026.02.27

- 相続税申告の税理士「費用」は遺産総額の0.5%~1.5%が相場