0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセス売上を伸ばす売上計画の作り方~策定のポイントを解説します!~

目次

こんにちは、川越の税理士法人サム・ライズの林亜由美です。

今年は数年ぶりに行動制限のない夏休みとなりましたが、みなさまいかがお過ごしでしたでしょうか。

久々に帰省や旅行などを楽しまれた方も多いことと思います。

そんな夏の思い出を胸に、厳しい残暑をもう一息、元気に乗り切っていきましょう!

さて今回は、“売上を伸ばす売上計画”というテーマで、様々な角度から「売上計画」について考えていきたいと思います。

以前のブログ(経営計画の作り方~会社の未来を創るためのポイントを解説します!~)でも少し触れましたが、売上計画というのは、5ヶ年計画でも単年度計画でもメインとなる重要な存在ですので、経営計画の中でも特に時間をかけていただきたい部分になります。

そこで、みなさんに“売上を伸ばす売上計画”を策定していただくため、様々なポイントや確認事項、さらにアンゾフの成長マトリクスについても詳しく解説いたしますので、ぜひ最後までご一読いただき、会社経営にお役立てください!

売上計画の作り方

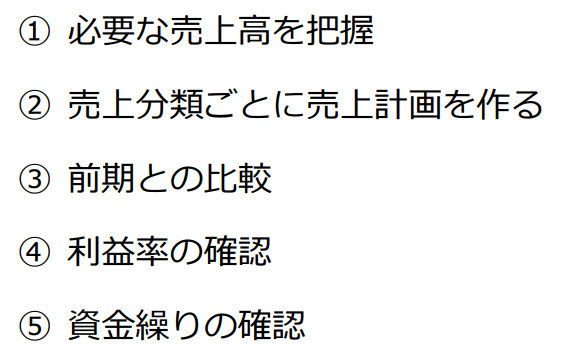

“売上を伸ばす売上計画”を作るためには、主に次の5つの工程があります。

早速、順に見ていきましょう。

まず、①会社の経費や借入金返済の金額をもとに、出したい利益とその利益を確保するための売上高を把握する、というところからスタートします。

必要な売上高を把握することができたら、次は②売上分類ごとに売上計画を作ります。

売上計画が完成したら、③過去との比較をしていきましょう。前期から何パーセントの成長なのか、さらに自社の売り上げのうち何パーセントのシェアを占めているのか等を、分類ごとに確認していきます。

さらに、④利益率の確認と、⑤その売り上げで資金が回るのかというところも確認してみてくださいね。

次項からは、上記5つの工程のうち、特に①(必要な売上高計算)と②(売上分類)のポイントについて、詳しく解説していきたいと思います。

必要な売上高を把握する

前項で解説した通り、売上計画を策定するためにはまず、必要な売上高を把握しなければなりません。

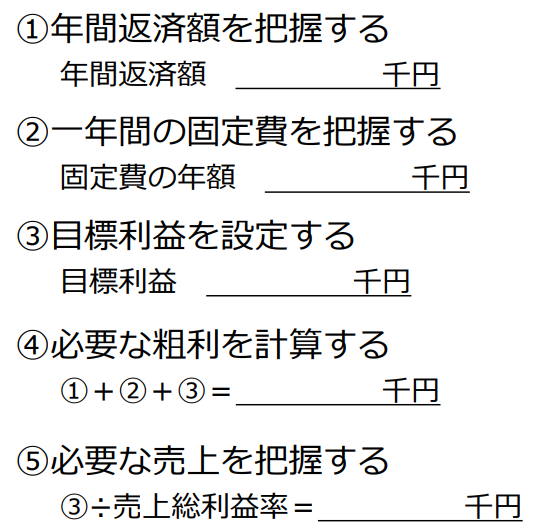

その具体的な計算手順は次のとおりです。

では、上記の手順をひとつずつ見ていきましょう。

例えば会社に借入金がある場合、当然のことながらその返済は利益から行っていくため、返済額以上の利益を出していないと、会社の現金はどんどん減ってしまいますよね。

そのため、必要な売上高を計算するためにはまず、①自社の年間返済額を把握しておかなければなりません。

それと同時に、②自社の年間固定費も把握しておきましょう。

ちなみに、固定費のうち販売費及び一般管理費については、基本的に今期に特別に支出があるものをプラスして、あるいは前期の同費をベースとしています。

ですから、前期にだけ特別にかかった経費などは差し引き、科目ごとにそれぞれ経費を算出してそれを合計することで、年間の固定費を把握するようにしてください。

ただ、①年間返済額と②年間固定費を把握するだけでは、利益や現金が増えない状態となっていますので、ここで③目標利益を設定していきます。

そして、①年間返済額、②年間固定費、③目標利益を合計したものが④必要な粗利となります。

さらに、④必要な粗利を自社の売上総利益率で割り戻すと、⑤必要な売上高が算出される、ということになります。

売上分類ごとに売上計画を作る

必要な売上高が把握できたら、次は売上分類ごとに売上計画を作る工程に入っていきます。

売上分類を決める

売上分類の例としては、主に次のようなものがあります。

・商品やサービス

・営業所や店舗

・取引先 …など

私たちもそうなのですが、商品やサービスごとに分類している会社が一番多いでしょう。

その他、営業所や店舗、取引先といった分類もありますね。

また、これらに加えて、担当者や獲得手段といった項目を掛け合わせる、という方法もあります。

どういうことかというと、例えば「支店ごと」の分類と、「商品ごと」の分類を掛け合わせてみましょう。

・東京支店×商品A

・東京支店×商品B

・名古屋支店×商品A

・名古屋支店×商品B …など

このように、複数の項目を掛け合わせることによって、さらに詳しく分類していくことができるのです。

分類することで分かること

ではなぜ、このように分類することが良いのでしょうか。

そこには、次のような理由があるのです。

・売り上げ全体に対する比率(売上比率)を把握できる

・売上分類ごとの利益率(限界利益率)がわかる

・売上分類ごとの利益率を高める工夫を検討できる

・利益率を高めるべきか、販売に力を入れるべきか対策が立てられる

・売上分類ごとの実績を知ることができ、より綿密な売上計画が立てられる

これらの理由を具体的に考えてみましょう。

例えば、分類して立てた計画を、3年間や5年間というふうに横に並べてみてください。

自社がどの分類の売上で一番成り立っているのか、ということが非常によく分かります。

また、同じ1億円の売り上げでも、100%の利益率のものと、10%の利益率のものとでは、会社に残る利益というのが全く異なってきますよね。

ですから、分類ごとの利益率やその推移を把握できるということは、会社を改善していくうえで大変役に立ちます。

そして、分類ごとの利益率やその推移が把握できてこそ、改善のための工夫や対策が検討でき、より綿密な売上計画を立てることができるようになるのです。

売上を伸ばす分野を考える

売上分類ごとに売上計画を作成したら、どの分野で売上を伸ばしていくかを考えていきましょう。

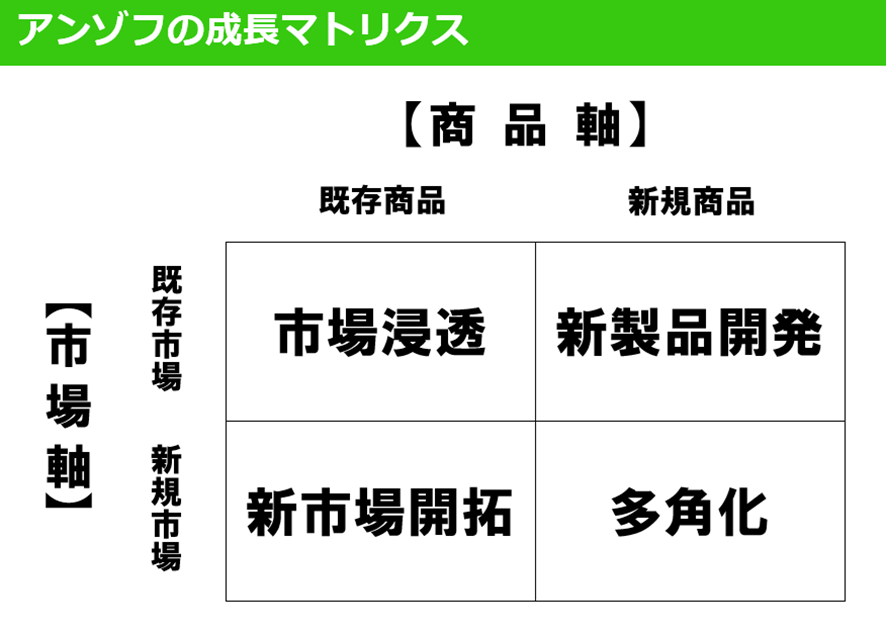

その際にぜひ活用していただきたいのが、「アンゾフの成長マトリクス」です。

「アンゾフの成長マトリクス」については以前のブログ(アンゾフの成長マトリクスを分かりやすく解説します!~成長戦略を考えるためのフレームワーク~)でもご紹介したところですが、ここでもう一度おさらいしておきましょう。

アンゾフの成長マトリクスとは

アンゾフの成長マトリクスとは、「経営戦略の父」とも言われる経営学者イゴール・アンゾフ氏(1918-2002)によって提唱された、成長戦略を考えるためのフレームワークです。

具体的には、下のようなマトリクスの図になっています。

まず横軸に【商品軸】があります。こちらは、自社の技術を指します。

次に縦軸には【市場軸】があります。こちらは、自社の顧客を指します。

そしてそれぞれの軸が「既存」のマスと「新規」のマスに分かれており、分かれたマスはそれぞれ「市場浸透戦略」「新製品開発戦略」「新市場開拓戦略」「多角化戦略」と位置付けられています。

これら4つのマスに従って、どの分野で、どんな戦略で事業拡大していくかということを探索していくわけなのです。

ただし中小企業の場合、新規の商品を新規のお客様に売っていくという戦略は難しいと言われているので、「多角化戦略」は手を出す部分ではないと考えます。

そのため今回は、「市場浸透戦略」「新商品開発戦略」「新市場開拓戦略」の3つの戦略について、ひとつずつ詳しく解説していきたいと思います。

市場浸透戦略

1つめは、既存の商品と既存の市場の掛け合わせになります。

今のお客様に、今みなさんが提供している商品や扱っているサービスをもっと買っていただく、ということになるのですが、この戦略は、“売上”を次のように分解してみるとよくお分かりいただけるかと思います。

つまり、今のお客様に対する売上単価や購入数、購入頻度を上げることで、売上を伸ばしていく戦略になります。

具体的な内容は、次のようなことになります。

・価格の見直し(価格自体の見直し、ランクの見直し)

・提供サイクルの変更提案

・無料提供しているサービスの有料化

・既にある商品を既存顧客に新たに買ってもらう …など

ただし、提供サイクルの変更提案については注意が必要になります。

というのも、例えば「1年に1回」のサービスを、「3か月に1回」へと変更する場合、売上は上がってもその分人件費がかかるため、利益率は下がってしまう、ということも有り得るからです。

そのため、提供サイクルの変更を検討する際は、それに伴う人件費等を超える利益が出るのかどうかというところを、しっかりと確認してから実行へ移すようにしてください。

新商品開発戦略

2つめは、新規の商品と既存の市場の掛け合わせになります。

つまり、新しい商品を開発して、今のお客様に買ってもらう、という戦略になります。

例えば、今のお客様との信頼関係が成り立っているうえで、新たに開発した別の商品を売る(=重ね売り)という方法の他、次のようなことがあります。

・付加サービスの提供

・顧客が自社商品と同時に、あるいは前後に利用する商品の販売

・顧客からよく聞く、商品・サービスの不満からの新サービス …など

この戦略では、顧客ニーズにマッチした新商品開発や、類似・競合商品を意図した独自性、または強い差別化要因のある施策を考えることができるようになります。

新市場開拓戦略

3つめは、新規の市場と既存の商品の掛け合わせになります。

つまり、今の商品を新しい市場に持っていき、新しいお客様を開拓しようという戦略になります。

具体的には、次のような方法があげられます。

・紹介会社、Web、SNS等を使った新規顧客開拓

・支店設置による新規顧客開拓

・新たな販売ルート(通販、オンライン提供など)による収益性向上や新規顧客開拓

昨今のコロナ禍では特に、大きなチャンスになり得る“新たな販売ルート”をいかにして見つけ出せるか、というところが肝になっていきます。

ただし、新市場の開拓というのは、場合によっては認知度を上げるための広告宣伝や営業費等のコストがかなりかかってきますから、広告宣伝や営業費等のコストに比して、一体どこで利益が出てくるのかというところを、計画上で良く見ていく必要がありますのでご注意くださいね。

売上計画を確認する

最後に、完成した売上計画を確認していきましょう。

ぜひみなさんの会社の売上計画もお手元にご準備いただき、次の4点に着目しながら確認してみてください。

①必要な売上高を満たしているか(利益・資金)

②前期・前々期からの成長率はどのくらいか

③5年後の目標との差はどのくらいか

④商品やサービスは経営理念を体現しているか

まずは、売上計画の合計値と、自社が必要としている売上高(=項目2.必要な売上高を把握する 参照)を比べてみてください(①)。

みなさんが作った売上計画の合計値が、必要な売上高を超えていればOKです。

次に、前期と前々期の実績を、売上分類ごとに洗い出していただき、それぞれの成長率を算出してみてください(②)。

少々手間に感じるかもしれませんが、これまでの成長率を分析・把握しておくことによって、今期の売上計画と5年後の目標を比較(③)した時に、

「今の成長率から行くと、5年後にこの目標値は達成できないな…」

「今の成長率なら、5年後はもっと上を目指せる!」

などと、イメージしやすくなり、その結果、具体的な手段も考えやすくなるのです。

そして、忘れないでいただきたいのが、その商品やサービスは、自社の経営理念を体現しているか(④)ということです。

売上計画を策定するにあたっては、どうしても数字にばかり気を取られがちですが、最後に確認する際には必ず原点に立ち返り、

“この商品が本当に自社の経営理念を表しているのか?”

“この経営理念をより体現できる商品分類やメニューは他にないか?”

などということを考えてみるようにしましょう。

まとめ

ここまで、“売上を伸ばす売上計画”を策定していただくために、様々なポイントや確認事項、さらにアンゾフの成長マトリクスについても解説してきましたが、いかがでしたでしょうか?

売上計画は作っていても、前期・前々期や5年後の目標と比較したり、成長率を分析したりすることはあまりなかった、という経営者の方が多くいらっしゃると思います。

けれど、その“比較”や“分析”によって気付くことがあったり、今期の課題を分析することが可能になったりするのです。

そうすることで、売上計画の達成=より良い会社・より強い会社へと大きく近づくことができますよ。

今回も最後までお読みいただきまして、ありがとうございました。

最近の投稿

- 2026.03.11

- リーダーシップへの舞台裏Vol.30 ~今を駆ける社長のインタビューシリーズ~

- 2026.02.27

- 税務調査で税理士の立ち会いが「ある場合とない場合」の違いとメリット

- 2026.02.27

- 相続税申告の税理士「費用」は遺産総額の0.5%~1.5%が相場