0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセス【変動損益計算書とは?】理想の会社に近づくための分析ポイントを解説します!

目次

こんにちは、川越の税理士法人サム・ライズの林亜由美です。

各地から届き始めた梅の開花の便りに、春の兆しが感じられる時節となりました。とはいえ、まだまだ寒い日が続きますね。

また、年度末を控え慌ただしくなると、体調も崩しやすくなります。引き続き、体調管理には十分留意しながら、あと少しの寒さを乗り切りましょう!

さて、以前のブログで、損益計算書の分析ポイントについて解説させていただきました。

ポイントを押さえて読み込むことで、会社の今後の戦略が見えてくる、ということについて理解を深めていただけたかと思います。

今回はもう少し踏み込んで、損益計算書の一部を組み替えた「変動損益計算書」というものを活用した分析について解説していきたいと思います。

この「変動損益計算書」も、ポイントを押さえてしっかり読み込むことで、理想の会社へ近づけるための具体的な一手を導き出すことができる、非常に重要な書類になります。

ぜひ最後までご一読いただき、皆さんの会社経営にお役立てください!

変動損益計算書の作り方

それではまず、変動損益計算書とは何か、というところから見ていきましょう。

通常の損益計算書では、支出部分が「売上原価」と「販売費及び一般管理費」に分かれています。

この支出部分を、「変動費」と「固定費」に分類しなおして組み替えたものが、変動損益計算書となります。

ではどのようなものが「変動費」あるいは「固定費」となるのか、具体的に解説していきたいと思います。

変動費を把握する

変動費とは、売上に比例して増減する経費のことを言います。

例えば、卸売業の場合は「仕入れ代金」が、製造業の場合は「製造原価」が、それぞれ変動費に該当します。

また最近では特に、ネット上での商品売買が非常に多くなりましたが、その際に売上に応じて必ず引かれる「決済手数料」も変動費として把握するようにしましょう。

つまり、「売上×販売数」や「売上×○○%」などというように表現できるような経費が、変動費となります。

固定費を把握する

一方、固定費は売上に関係なく発生する経費のことを言います。

例えば、人件費です。

インセンティブという部分もあると思いますが、ここでは固定費として考えていきます。

また、毎月決まっている家賃や、交際費等も固定費として把握します。

限界利益と営業利益を把握する

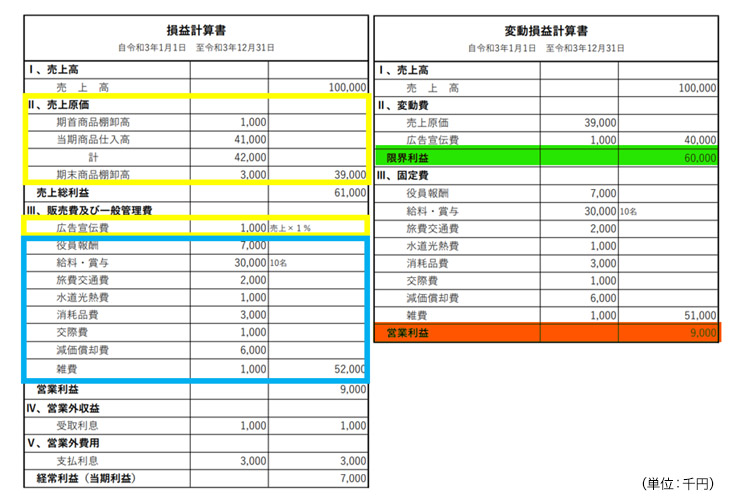

ここで、実際の損益計算書と変動損益計算書を見てみましょう。

左側の損益計算書を組み替えたものが、右側の変動損益計算書になります。

具体的に見ていきますと、今回変動費に該当するのは、左側の売上原価合計額(39,000千円)と、販売費及び一般管理費のうち広告宣伝費(1,000千円)のみです(損益計算書内の黄色枠部分)。

そして、販売費及び一般管理費のうち広告宣伝費以外の項目(合計51,000千円)については、固定費として計上されます(損益計算書内の水色枠部分)。

そうすると、売上高(100,000千円)から変動費合計(40,000千円)を差し引くことで、限界利益(60,000千円)が求められます(変動損益計算書内の緑色マーカー部分)。

また、その限界利益(60,000千円)から、固定費合計(51,000千円)を差し引くと、営業利益(9,000千円)が求められることになります(変動損益計算書内の赤色マーカー部分)。

ここまでの算式をまとめると、次のようになります。

・限界利益=売上高-変動費

・営業利益=限界利益-固定費

ぜひみなさんの会社の損益計算書も組み替えていただき、限界利益と営業利益がどれくらいあるのか、ということを把握しておいてください。

これで、変動損益計算書ができあがりとなりますが、ここからが本番です!

これからお伝えする3つのポイントに沿って、一緒に変動損益計算書を分析していきましょう!

【ポイント1】損益分岐点の分析

まず1つ目のポイントは、損益分岐点の分析です。

損益分岐点とは何か、というと、利益がプラスマイナスゼロになる売上高のことを言います。

つまり、仕入原価や様々な経費の「元を取る」ためには、どれだけの売上をあげれば良いのかを把握する、ということになります。

経営者であればやはり、ここは把握しておかなければならない部分になりますよね。

ではどのように分析すれば良いのか、次項で詳しく見ていきましょう。

損益分岐点売上高を把握する

損益分岐点売上高は、次のような算式で求めることができます。

一見すると難しく見える算式ですが、右側の分数部分に注目してください。

分子の部分は、前項で解説した算式と同じで、限界利益を表しています。

つまり、分数部分は限界利益率になるのです。

ですから、固定費を限界利益率で割ることによって、損益分岐点売上高が求められる、ということになります。

さらにこれを、ぜひ12で割ってみてください。

そうすることで、月額の損益分岐点売上高を把握することができます。

月々だいたいいくら売り上げれば経費の元が取れるのかを知っておくことも、経営をしていくうえで良い指標になると私は思っています。

目標売上高を把握する

前項で、利益がプラスマイナスゼロになる売上高を算出することができました。

ではそこからどれくらいプラスに伸ばしたいのか、みなさんの会社の目標利益を考えてみてください。また、その目標利益を得るために出さなくてはならない売上高(=目標売上高)はどれぐらいになるでしょうか。

実はこの目標売上高も、先ほどの算式を少し応用した、次のような算式で求めることができます。

このようにして、目標売上高を具体的な数値で把握することで、その目標を達成するための、より具体的な手立てを考えることができるようになります。

利益と売上を伸ばす3つの視点

それでは、目標売上高を達成するための具体的な手立てを考えていきましょう。

今回は、変動損益計算書をつくることで認識することができる、次の3つの視点をみなさんにお伝えしたいと思います。

1.固定費を見直し、徹底的にコストカットして利益を出す

そもそも赤字を構成するのは固定費ですから、面倒な作業ですが非常に重要な視点になります。

これまでにも何度もお伝えしてきたとおり、固定費に無駄なものが無いか、細かいところまでとにかく見直してみてください。

2.変動費を固定費化、あるいは固定費を変動費化することで利益を出す

例えば、これまで外注費扱いとしていた職人さんを社員にしたとします(変動費→固定費)。

給与という固定費は増えることになりますが、安定的に教育することでより良い仕事をしてもらい、その結果、利益を伸ばすことにつながるのです。

また、車と駐車場を手放してカーシェアへ切り替えたとします(固定費→変動費)。

車を使った分だけ費用が発生することになりますが、もし車をあまり使わないビジネスだとしたら、カーシェアのほうが安く済みますよね。

3.変動費をかけることで売り上げを伸ばす

このブログの最初の方で、変動費は売上に比例して増減する経費だと申し上げました。

ということは、変動費はどれだけかけても赤字にはならない、ということでもあるのです。

例えば、広告費を考えてみてください。

広告費は、かければかけるほど世の中に周知され、そこからの引き合いが増えてくる、ということは大いにあると思います。

このように、変動損益計算書をつくることで、利益や売上を伸ばす視点が新たに見えてきます。

ぜひみなさんの会社でも、この3つの視点を活用して一度検討してみてください。

【ポイント2】労働生産性の分析

次に2つ目のポイントとして、労働生産性について知っていただきたいと思います。

労働生産性とは何かというと、労働者一人あたりが成果を生み出す上での効率を数値化したものになります。

この数値が大きければ大きいほど生産性は高く、労働者のスキルや業務効率が良いことを表します。

逆に、この数値が低い場合は、労働者一人あたりが生み出す成果が少なく、給料や投資に見合っていないということを表しています。

ではなぜ、この労働生産性が重要なポイントになるのかというと、例えば、売上高は変わらないのに労働時間だけが長くなっていたり、人員は増やしているのに売上高が上がっていなかったり…というような、労働生産性の低いケースを考えてみてください。

このように労働生産性の低い状態が続いていくと、会社側は狙った利益が得られないし、従業員側は長期労働に耐えられなくなって疲弊する、といった具合にどちらにも悪影響を及ぼすことになってしまいますよね。

こういった事態になるのを防ぐためにも、みなさんの会社の労働生産性を正しく把握しておくということは、非常に重要なことになるのです。

それでは、具体的にどのように算出できるのかを見ていきましょう。

基本的には、次のような算式で労働生産性を算出することができます。

さらに、この算式を次のような2つの算式に分解することで、より細かな労働生産性を算出することができますよ。

A.労働生産性=限界利益÷従業員数

B.労働生産性=限界利益÷総労働時間

A.は、一人あたりどれくらいの限界利益を出すことができているのか、B.は、1時間当たりどれくらいの限界利益を出すことができているのか、ということを表しています。

またこれを、一年に一度であったり、四半期ごとであったり、業務ごと・担当者ごと等、定期的に細かく分析して動きを見ることで、自社の労働生産性が上がっているのか下がっているのかが非常に把握しやすくなります。

【ポイント3】社員給与分配率の分析

続いて、3つ目のポイントになるのは、社員給与分配率というものです。

前項では、一人あたりどれくらいの限界利益を出しているのかということが分かりましたが、その限界利益のうちどれぐらいを社員に分配しているのかを表す指標が、今回の社員給与分配率になります。

具体的には、次のような算式で求められます。

また、この社員給与分配率が分かることによって、会社の平均給与を把握することができるようになります。

その算式は、次のとおりです。

このようにして自社の現在の平均給与が把握できれば、そこから理想の給与というものを具体的な数字でイメージしやすくなりますよね。

次項からは、その理想の給与を実現するための適正人員や、必要な売上高を把握する方法を解説していきたいと思います。

理想の給与を実現するための適正人員を把握する

まずは、売上高は現状のままで、平均給与をアップさせたいという場合を考えてみましょう。

先ほど、社員給与分配率は、給与等を限界利益で割ることで算出できると申し上げました。

ということは、理想の平均給与を社員給与分配率で割り戻すと、理想の一人当たり限界利益が算出されることになります。

これを算式にすると、次のとおりです。

① 理想の一人あたり限界利益=理想の平均給与÷社員給与分配率

そして、現在の限界利益を、理想の一人あたり限界利益で割ると、理想の給与を実現するための適正人員が算出できるのです。

これを算式にすると、次のとおりです。

② 適正人員=現在の限界利益÷理想の一人あたり限界利益(①)

このようにして、適正人員を具体的な数値で把握できたら、その数値が現実的なのかどうか、というのを考えてみてください。

例えば、現在の社員数が10人であるところ、適正人員を算出したら7.5人という数値になった場合を想像してみてください。

社員10人のうち、ほとんどの社員の職歴が短く、管理職も育っていない状態だとしたら、現社員の伸びしろを期待して将来的には7.5人で回せるようになる、と考えることができるかもしれません。

逆に、現時点で既に成熟した社員ばかりなのだとしたら、人員を削減するよりも売上を伸ばしていくという方向で考えていくべきでしょう。

理想の給与を実現するために必要な売上高を把握する

では、現在の社員数は減らさずに平均給与をアップさせたいと考えた場合、どれだけの売上が必要になるのでしょうか。

こちらも、変動損益計算書を分析することで、具体的な数字を導き出すことができます。

まずは次の算式で、理想の給与の総額を算出してみてください。

③理想の給与総額=理想の平均給与×社員数

次に、理想の給与総額を得るために必要な限界利益を求めてみましょう。

④必要な限界利益=理想の給与総額(③)÷社員給与分配率

すると、次の算式で理想の給与総額を得るために必要な売上を算出することができます。

⑤必要な売上=必要な限界利益(④)÷限界利益率

このようにして必要な売上が具体的な数字で把握できれば、現状の売上との差額をどのようにして埋められるのか、より具体的に考えることができるようになります。

【変動損益計算書とは?】理想の会社に近づくための分析ポイントを解説します!まとめ

ここまで、変動損益計算書の分析ポイントについて解説してきましたが、いかがでしたでしょうか?

変動損益計算書を作ってみることで、元の損益計算書とはまた違った指標や視点から、会社を分析することができました。

これらの指標や視点を実際に活用していただくにあたっては、どれかひとつの指標に絞らず、ぜひ複合的に活用していただき、さまざまな角度から理想の会社へ近づけていっていただければと思います。

今回も最後までお読みいただきまして、ありがとうございました。川越の税理士法人サム・ライズは、経営支援に強い税理士事務所です。経営のお悩みがありましたら、ぜひサム・ライズまでお気軽にご相談ください。

最近の投稿

- 2025.07.07

- リーダーシップへの舞台裏Vol.20 ~今を駆ける社長のインタビューシリーズ~

- 2025.07.07

- リーダーシップへの舞台裏Vol.16 ~今を駆ける社長のインタビューシリーズ~

- 2025.07.02

- 【法人向け】税務調査とは?入る「確率」や入られやすい「特徴」「時期・頻度」等を解説