0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセス【詳細解説】エクセルで簡易キャッシュフロー計算書を作ってみよう!入門解説編2

目次

こんにちは!埼玉県川越市の税理士法人サム・ライズの山口です。

前回に引き続き、キャッシュフロー計算書をどのように作成していくかを、丁寧に解説していきたいと思います。

(参考)前回の記事

キャッシュフロー計算書を基礎からわかりやすく!実際に作成してみよう!入門準備編

この記事は、中小企業様向けに、資金繰り分析に利用できるような簡易版のキャッシュフロー計算書の作り方を解説するものですので、公表向けではありません。

もちろん、キャッシュフロー計算書の構造を理解したい方にも有用な記事となっています!ぜひ最後までお読みいただけると嬉しいです。

キャッシュフロー計算書の作り方

突然ですが、皆様、パズルは好きですか?

間接法によるキャッシュフロー計算書は、もう既にある貸借対照表と損益計算書の数字を組み合わせて作成していくので、パズルや数独に近い感覚で作成します。

会計のルールに従ってパズルを完成させる!といった感覚で、楽しんで作成して頂ければと思います。

CF計算書作成あたって必要なもの

CF計算書作成にあたり、必要なものは下記の通りです。

当期及び前期の貸借対照表及び損益計算書

又は、当期及び前期の試算表

エクセルで作成していくので、可能であれば当期と前期の2期が並列している試算表のエクセルを用意できれば最高です。

(上記は、会計システムから出力できる事が多いです)

間接法によるCF計算書の作成方法のイメージ

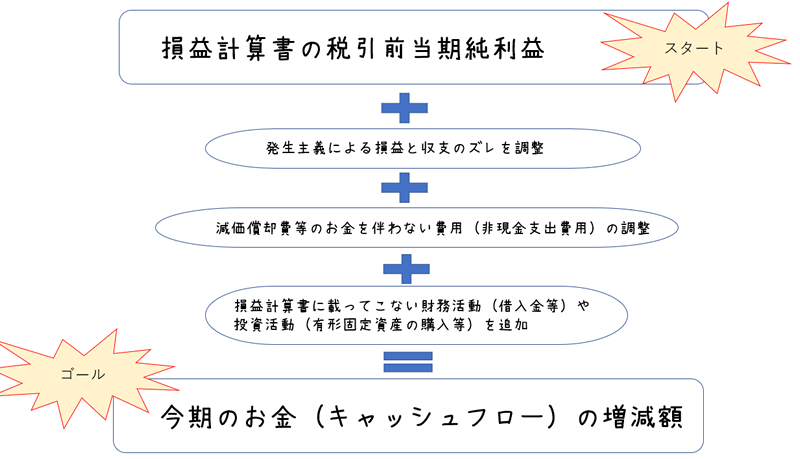

間接法によるCF計算書は、

PLの税引前純利益をスタートにして、PLの動きと現預金の動きのズレを調整して作成をします。

(前回の記事参照)

ひな形

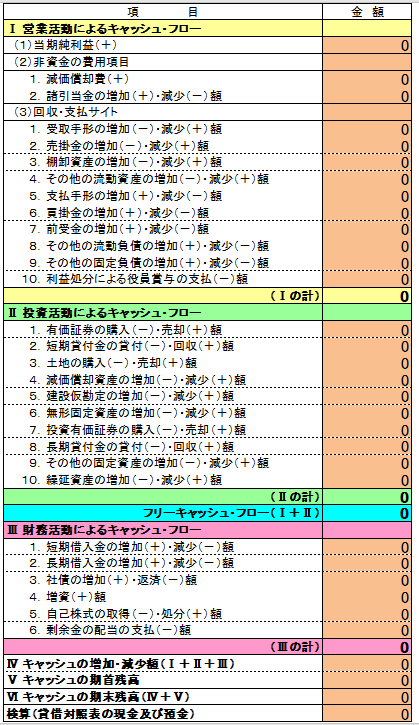

中小企業庁のHPのCF計算書のひな形を参考としてご覧ください。

どうやってズレを調整していくの?

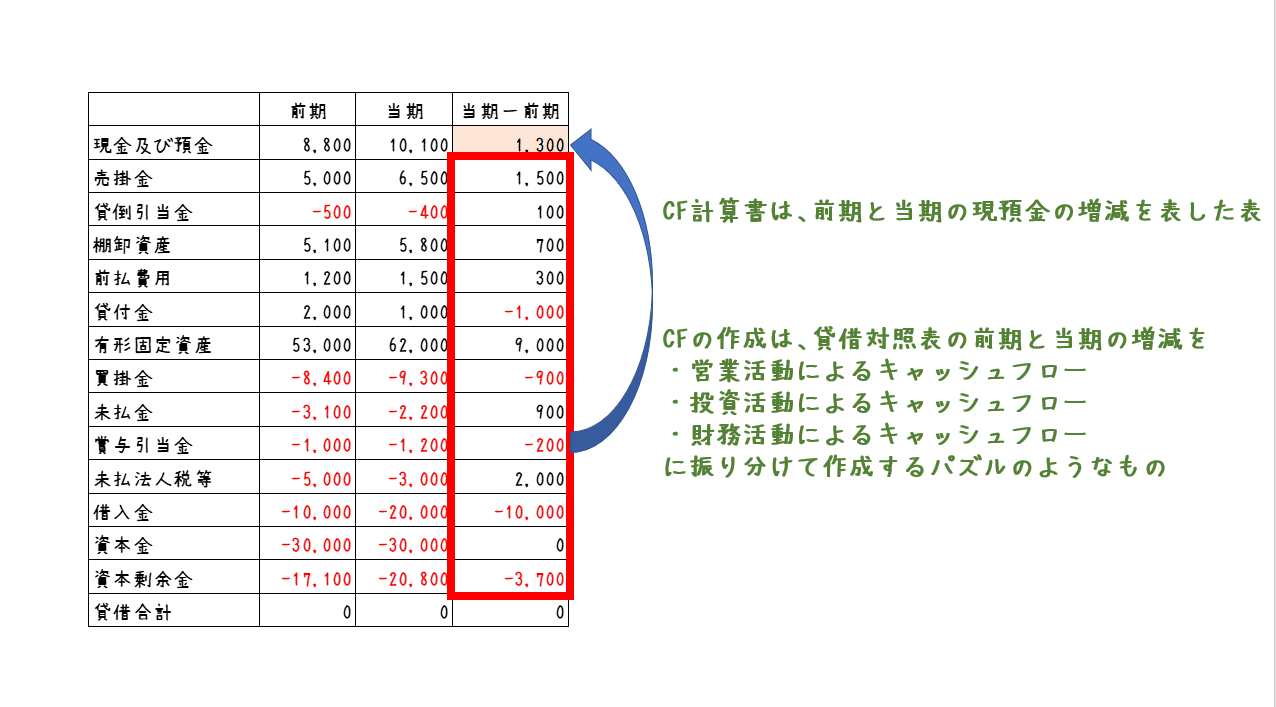

PLの収益費用と現金の増減のズレは、全て貸借対照表に経過的に計上されています!

貸借対照表の勘定の増減を調整すれば、PLの損益と現金の増減のズレを調整することができるのです。

基本的に、前期と当期の貸借対照表の増減を、CF計算書に振り分けていくだけでCF計算書は出来上がります。

以下、その仕組みを説明していきたいと思います。

PLの損益と現金のズレが発生する理由は以下の3つでした。

(前回記事参照)

①発生主義によるズレ

②減価償却又は引当金による非現金支出費用によるズレ

③PLには載ってこない現金の増減(借入期や資産の購入売却等)

この3つについて、貸借対照表上どのように経過的に計上されているかを見て行きます。

それぞれ、どのように調整していくか見て行きましょう。

①発生主義によるズレ

発生主義により、収益費用の計上タイミングと現預金の収支のタイミングがズレます。そのズレは、以下の勘定で調整しています。

~資産側(BSの左側)~

・売掛金、未収入金:もうPLで収益を計上したけど、入金はまだ

・前払費用、前払金:もう出金はしたけど、PLの費用計上がまだ

・棚卸資産:もう購入はしたけど、PLでの費用(仕入)計上はまだ

~負債側(BSの右側)~

・買掛金、未払費用、未払金:もうPLで費用を計上したけ、出金はまだ

・前受金、前受収入:もう入金はあったけど、PLの収益計上はまだ。

これを、前期と当期の貸借対照表の数値を使って調整していきます。

ちょっと混乱してきてしまいましたよね?一つずつ順を追って理解していきましょう!

まず、イメージしやすいようにキャッシュフロー計算書上のどの部分で調整していくかを確認しましょう。

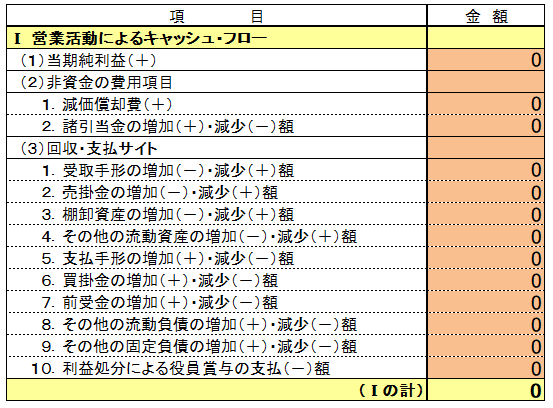

営業活動によるキャッシュフローの(3)回収・支払サイトという場所で調整していくことになります!

債権債務による増減による調整の詳しい解説

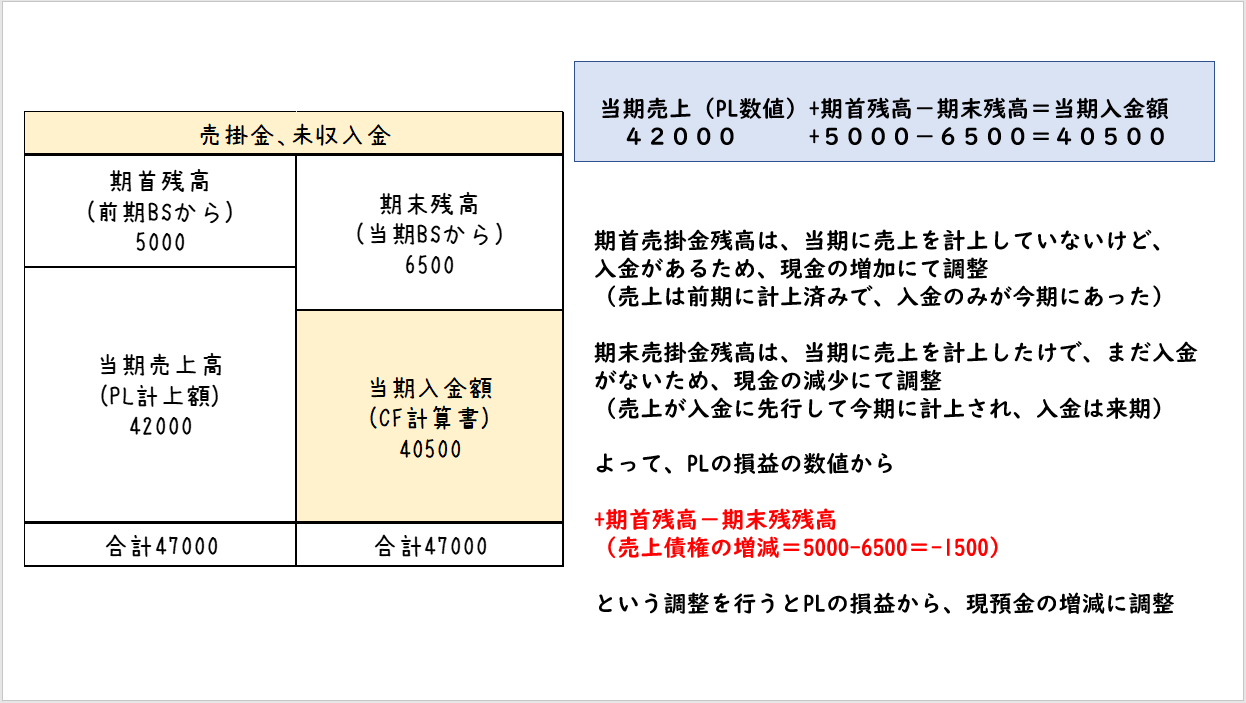

売掛金、未収入金の調整

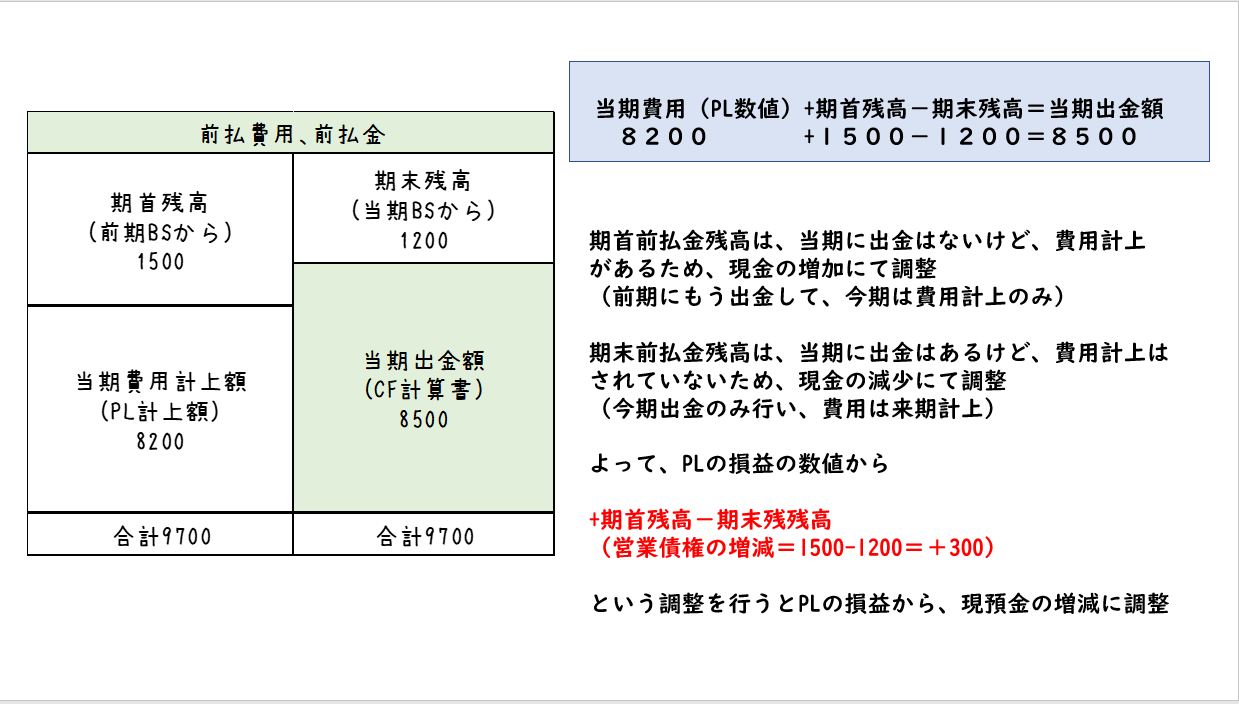

前払費用、前払金の調整

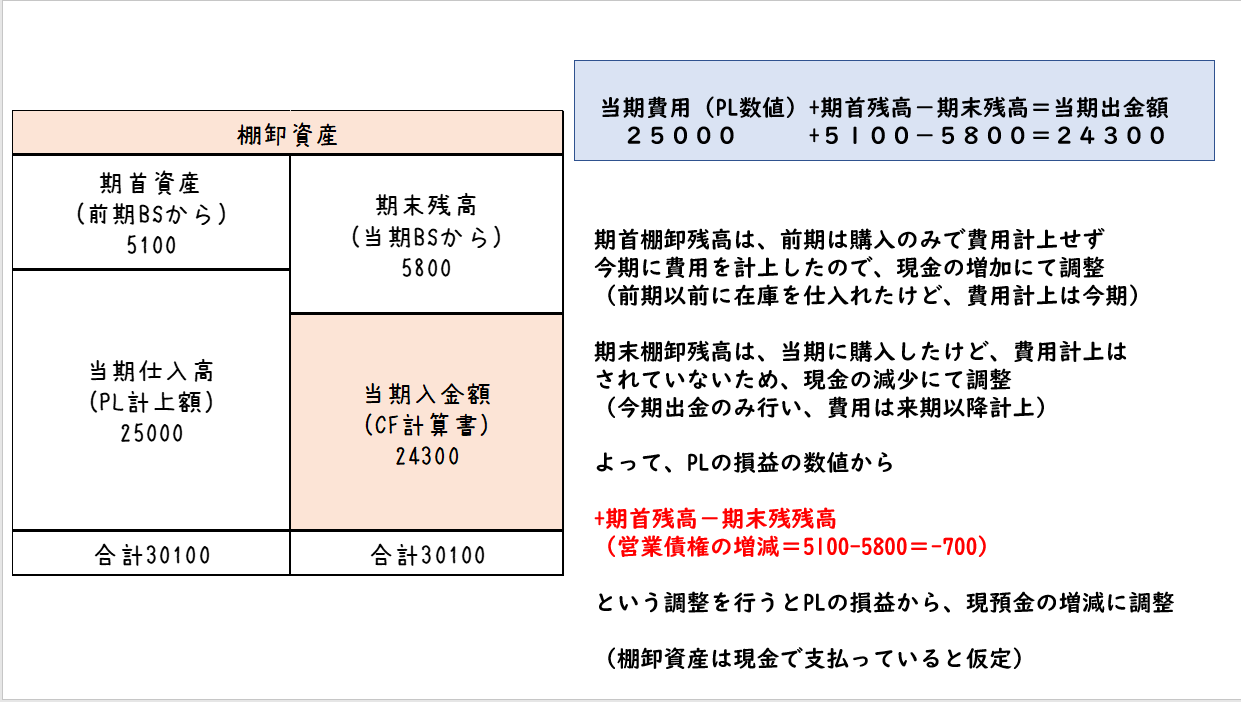

棚卸資産の調整

(注意、棚卸資産は、掛仕入れを行った場合、実際の現金の動きと異なる事も多いのですが、買掛金の増減の調整をすればきちんと調整されます。

これ以上つっこむと混乱を招くので、今の段階では棚卸資産は現金で購入をしたというイメージでOKです。)

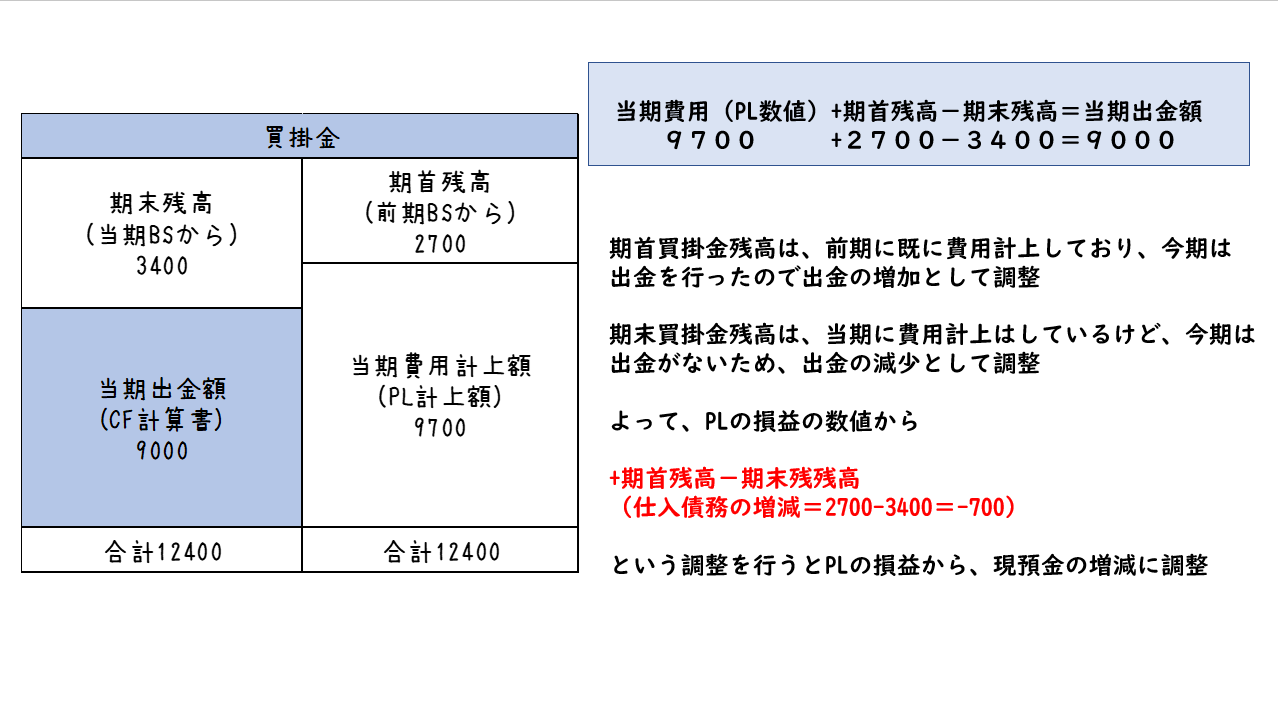

買掛金、未払費用、未払金の調整

営業活動によるキャッシュフロー

営業債権債務の増減について見ていきましょう。

税引前当期純利益には、全てのPL項目が既に含まれています。

なので、税引前当期純利益に、上記のように、BSの期首残高及び期末残高の増減を調整していくのみで、PL損益ベースからCFキャッシュベースに金額が調整されます!

今回は解説の為に、詳しく説明しましたが、いちいち上記のように考えなくても

・資産勘定の増加は、CFを減少

・資産勘定の減少は、CFを増加

・負債勘定の増加は、CFを増加

・負債勘定の減少は、CF減少

とだけ覚えて頂ければ、あとは機械的に先ほどご覧いただいたキャッシュフロー計算書に振り分けていけばよいだけです。

(参考)

増減の覚え方

少し長くなってしまいますが、上記資産負債勘定の増減とCFの増減の関係を覚えやすいように解説します。

あくまで、簡単に思い出せるようなイメージですが、CF作成時に混乱を防げると思います。

・資産勘定の増加は、CFを減少:

現金で資産を買ったので、資産は増加して現金は減少した

・資産勘定の減少は、CFを増加

現金で資産を売ったので、資産は減少して現金は増加した

・負債勘定の増加は、CFを増加

借入が増えたので、負債が増加し、現金も増加

・負債勘定の減少は、CF減少

借入を返済したので、負債が減少し、現金も減少

②減価償却又は引当金による非現金支出費用によるズレの調整

こちらについては、

減価償却費も引当金も、非現金支出費用で、費用に計上されているけど現金の支出がないので、調整は、税引前当期純利益に減価償却費又は引当金繰入額の金額を足して、引当金の取り崩し額は引きます。

(2)非資金の費用項目で調整します。

何故足すのかピンとこない方は、減価償却費の下記記事で詳しく説明していますのでご参照下さい。

【簡単図解】減価償却がわかれば資金繰りがわかる!減価償却と借入金とキャッシュフローの関係

これで、営業活動によるキャッシュフローは完成です!

もう、複雑な箇所は終わりました。

③PLには載ってこない現金の増減(借入期や資産の購入売却等)によるズレの調整

最後は、PLには載ってこない現金の増減(借入期や資産の購入売却等)によって生じるズレを調整するために必要となる、投資活動によるキャッシュフロー及び財務活動によるキャッシュフローの作成なのですが、

こちらは、実際の有形固定資産の購入額、借入金の増減額を記入していくだけですので、理解しやすいかと思います。

作成方法については、次回具体的に説明していきます。

今回は、間接法におけるキャッシュフロー計算書にて、損益計算書からどのようにキャッシュフロー計算書に調整していくかの解説を致しました。

どのようにズレを解消していくのか、イメージを持っていいただけたでしょうか?

次回は、いよいよ、エクセルを使って、自社のキャッシュフロー計算書に作成に挑戦です!

最近の投稿

- 2026.02.27

- 税務調査で税理士の立ち会いが「ある場合とない場合」の違いとメリット

- 2026.02.27

- 相続税申告の税理士「費用」は遺産総額の0.5%~1.5%が相場

- 2026.02.27

- 5,000万円相続時の「税金&諸費用」 例|埼玉県川越市 60代の依頼主の場合