0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセス貸借対照表から自社の安全性を読み取ろう!感覚でわかるBS分析

目次

こんにちは。川越の税理士法人サムライズの山口です。

会社を経営なさっている方々にとって、自社の財政の安全性について気になっていらっしゃる方は多いかと思います。

どうして、毎月、資金繰りが厳しいのだろう?

借入金があるけど、長期的に資金繰りは大丈夫かな?

と思う事も、少なくないのではないでしょうか。

その答えは、貸借対照表に出ているかもしれません。今回は、貸借対照表と少しの損益計算書の情報を使いながら、自社の財政の安全性や、効率的に投資できているかどうかなどを一緒に見てみましょう。

貸借対照表とは

貸借対照表(BS)は、企業のその時点の財政の状況を表しています。(もし貸借対照表について詳しく知りたいという方は、下記を参考にされてください。)

参考記事:【5分でわかる】貸借対照表とは。BS診断で読み方を楽しく学ぼう!超入門

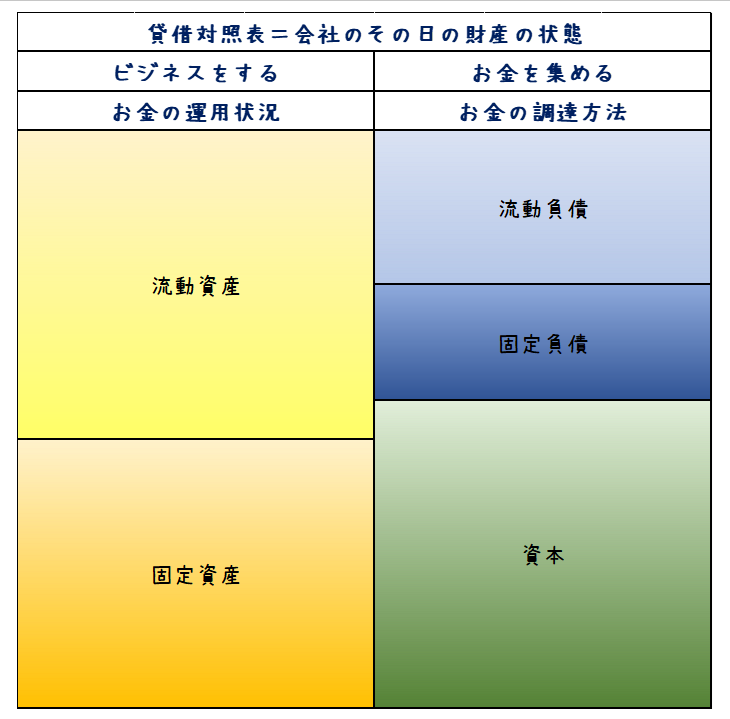

さて、貸借対照表(BS)の見方について解説していきたいと思います。貸借対照表(BS)はそれぞれ、

右側(貸方)は、資金の調達の情報、

左側(貸方)は、その資金をどう使ったか

を表しています。

ちなみに、右側と左側の総額は常に一致します。調達したものと同額、どのように運用していてるかを表している表なので、左右が一致するような仕組みになっています。

分かりやすく図にすると、下記のようになります。

ワンイヤールール

また、貸借対照表(BS)はワンイヤールールと呼ばれるルールに沿って作成されています。左側(資産の状態側)と右側(資金の調達側)とで、それぞれ下記のルールがあります。

●まず、左側(資産の状態側)のワンイヤールールでは、

1年以内に現金化するもの又は換金性の高いものを流動資産として計上し、

(Ex.売掛金、在庫、投機目的の株、等)

1年を超えて現金化されるものを固定資産として計上します。

(Ex.有形固定資産、関連会社の株、等)

左側は、早く現金化するものから順に上から記載されています。

●次に、右側(資金の調達側)のワンイヤールールでは、

1年以内に返済する必要があるものを流動負債として計上し、

(Ex.買掛金、一年内に返済する借入金、等)

1年を超えて返済をするものを固定負債として計上します。

(Ex.長期借入金等)

なお右側は、早く返済しなくてはいけない順で記載されています。

それぞれ図にすると下記のようになります。

他人資本と自己資本

また、右側の調達側は、他人資本と自己資本に分かれています。

他人資本とは、借入金等の返済が必要な財源です。

自己資本とは、資本金や利益剰余金等、将来返済の必要がない財源です。

ポイント

貸借対照表は、以下のルールに従った作成されていると述べました。ポイントをまとめていきます。

・右側は資金の調達、左側は資金の運用状況

・上は早く現金化又は返済、下は長期に渡って返済又は現金化

・資金の調達側、返済必要な他人資本と返済不要な自己資本に分かれている

貸借対照表の作成ルールがつかめましたね。それでは、これら貸借対照表の特性が分かったところで、自社の安全性を貸借対照表の分析をしながら見て行きましょう!

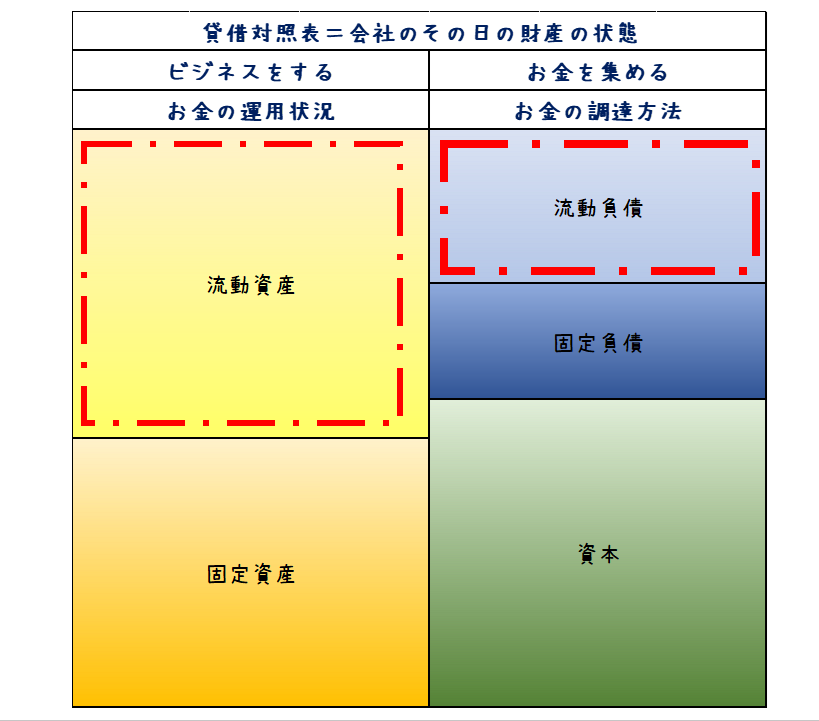

流動比率と当座比率

まずは、短期的な財務の安全性を見てみましょう。短期的なので、早く現金化、又は早く返済しなくてはいけないものが載っている部分(貸借対照表の上の部分)に注目です。そうです、下記図で示す赤枠点線の部分、流動資産と流動負債に注目していきます。

流動資産は、1年以内に現金化するもの又は換金性の高いもの

流動負債は、1年以内に返済する必要があるもの

でしたね。

なので、流動資産が流動負債より少ないと、短期的に会社の資金繰りは厳しい事が感覚的にわかります。逆に、流動資産が流動負債より多ければ、短期的にはこの会社は資金ショートのリスクはないな、と判断できます。

一般的な財務指標では、流動比率と呼ばれています。流動比率の計算方法は、下記の通りです。

流動比率=(流動資産÷流動負債)×100

ただし、流動資産の中には、現金化が比較的不確実で時間がかかる、棚卸資産などが入っているので、流動資産から棚卸資産を取り除いて分析してみましょう。

(流動資産ー棚卸資産)(当座資産)と、流動負債を比較すると、より正確に会社の短期的な資金繰りの安全性が見えてきます。これを当座比率と呼びます。計算方法は下記の通りです。

当座比率=(当座資産÷流動負債)×100

自社の貸借対照表をみて、いかがでしでしょうか?もし、流動負債が流動資産より多いようでしたら、短期的に会社の資金繰りは厳しいということになりますので対策が必要ですね。その場しのぎですと、短期借入金を借り換えて長期借入金にしたり、固定資産を換金したり、資本金等増加で現金を増加させる、といった事でしょうか。

ただ、流動比率が悪化する前に、利益を増やすことによってキャッシュを増やし、売掛金の回収を早める等で短期的な資金繰りが悪化しないよう、日ごろから貸借対照表の流動比率の改善を心掛け、安定した経営を目指しましょう。

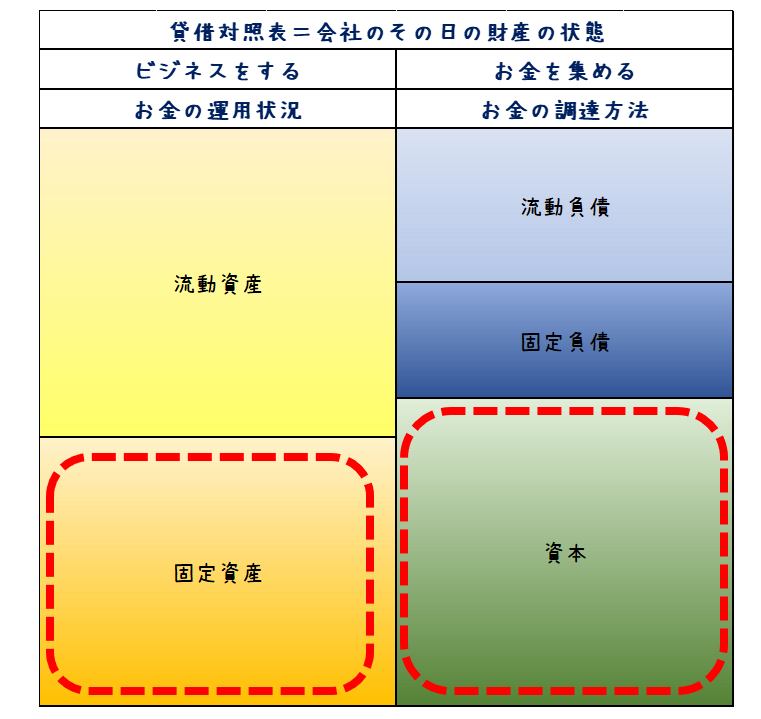

固定比率

次は、長期的な財政の安定性をみて行きましょう。長期的な財政は、貸借対照表の下の部分をみれば良いのでしたね。下の図の赤枠で囲った部分です。

左側(借方)の下には、固定資産がありますね。固定資産は、長期に渡って経営に貢献し現金化されていきます。また、長期に渡るため、現金化に時間的な不確実性も加わります。

参考記事:【簡単図解】減価償却がわかれば資金繰りがわかる!減価償却と借入金とキャッシュフローの関係

この固定資産の資金源は、返済のない自己資本で調達されていると、財政上安定しています。固定資産の計上額、自己資本より低いと、長期的に財政的に安定していると言えます。

こちらの指標は、固定比率が使用されます。計算方法は下記の通りです。

固定比率=(固定資産÷自己資本)×100%

また、固定資産の全てが自己資本で調達されてなくても、自己資本と固定負債の合計額を超えていたなければ、財務は安定しているといえるでしょう。逆に、固定資産が、自己資本と固定負債の合計額を超えていると、一年以内に返済する流動負債で固定資産を調達して言う事になり、財政的に安定してるとはいえません。(流動比率と表裏一体の指標です)

固定長期適合率=固定資産÷(自己資本+固定負債)×100%

棚卸資産と売掛金

貸借対照表の中に、在庫や売掛金が計上されているかと思います。法定監査を受けているような企業では、在庫や売掛金は適切に評価されているかと思いますが、中小企業の中には、滞留している回収可能性のない売掛金や、過剰在庫や売れ残りの在庫、不良在庫等が棚卸資産として計上されているかもしれません。

これらは、流動資産に計上されていますが、将来、換金可能性のない資産で、分析をする上で考慮する必要があります。自社の売掛金や棚卸資産に将来的に換金されないものがないかをチェックして、分析する際は、不良債権や在庫を控除して行う事をおすすめします。

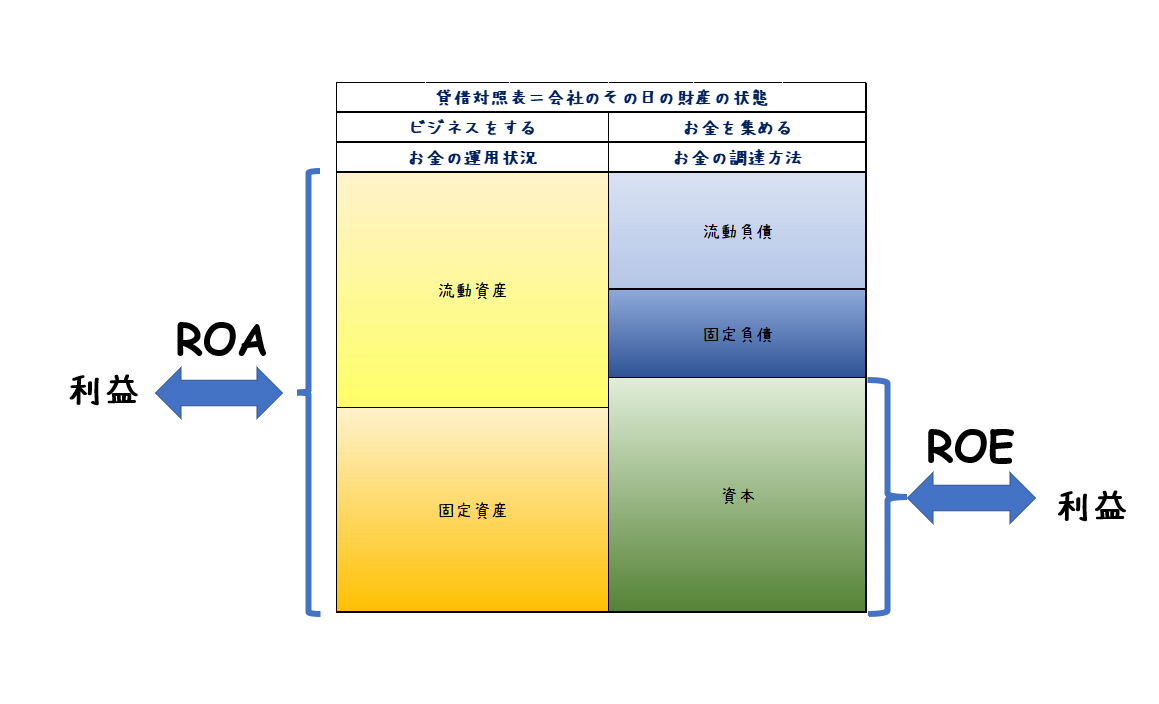

ROE

ROEは、財務指標として有名でよく耳にするかと思います。

ROE(自己資本比率)は、当期純利益÷自己資本で表され、自己資本に対してどれくらいの利益を獲得できているか、投資の効率性を知る事ができます。ただ、これは、どちらかというと、上場企業等の株主にとって有用な指標です。

上場企業に株主が気になるのは、自分が投資に対する利率で、それがROEに当たります。ただ、中小企業は、経営者と株主が一致している事も多いです。また、ROEは自己資本が分母で借入金が考慮されていません。

中小企業ですと、実質的に資本金でなる役員借入金を計上しているところも多いかと思いますが、こちらも考慮されません。こういった面から考えますと、ROEは、中小企業の経営指標としてあまり適切ではないかもしれません。

中小企業において、投資の効率性を見る指標としては、ROEよりもROAに注目した方がよい経営判断ができるかと思います。

ROA(総資産利益率)とは、当期純利益(又は経常利益)/総資産で表されます。会社に投資された総資産に対してどれだけ効率的に利益を獲得しているかを示す指標となります。こちらの方が、純粋に会社の資本に対する効率性を知る事ができます。図で表すと下記の通りとなります。

製造業等の総資産が多くなる業種と、IT業等の比較的資産の少ない業種では、目指すべきROAは異なるので、同じ業界のROAと比較する等して、自社にあったROAの目標値を掲げ、改善していきましょう。

おわりに

今回は簡単にですが、貸借対照表から自社の財務的な安定性を読み取る方法を解説しました。

貸借対照表の簡単なルールを知っていれば、会計を知らない方でも感覚的に分析が可能なので、ぜひ自社の会社の貸借対照表を分析していただければと思います。分析や改善にあたっては専門家によるアドバイスも有効です。数多くの会社の経営改善に取り組んでいる税理士事務所であれば、効果的なアドバイスを受けられるでしょう。

税理士法人サム・ライズでは、経営者の方の伴走者としてたくさんの会社様の経営改善のサポートして参りました。会社を成長させたい、売上を2倍・3倍へと伸ばし社会貢献したいという経営者の方は、ぜひお気軽にお問い合わせください。

最近の投稿

- 2025.07.07

- リーダーシップへの舞台裏Vol.20 ~今を駆ける社長のインタビューシリーズ~

- 2025.07.07

- リーダーシップへの舞台裏Vol.16 ~今を駆ける社長のインタビューシリーズ~

- 2025.07.02

- 【法人向け】税務調査とは?入る「確率」や入られやすい「特徴」「時期・頻度」等を解説