0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセス確定申告をしていない(無申告)とどんなペナルティ(罰金)があるのか?を詳しく解説|罰金以外の不利益についても言及

目次

本記事は、「確定申告をしていない場合のペナルティ(罰金・罰則)」について、簡潔に解説しています。

確定申告をしない(無申告)と、

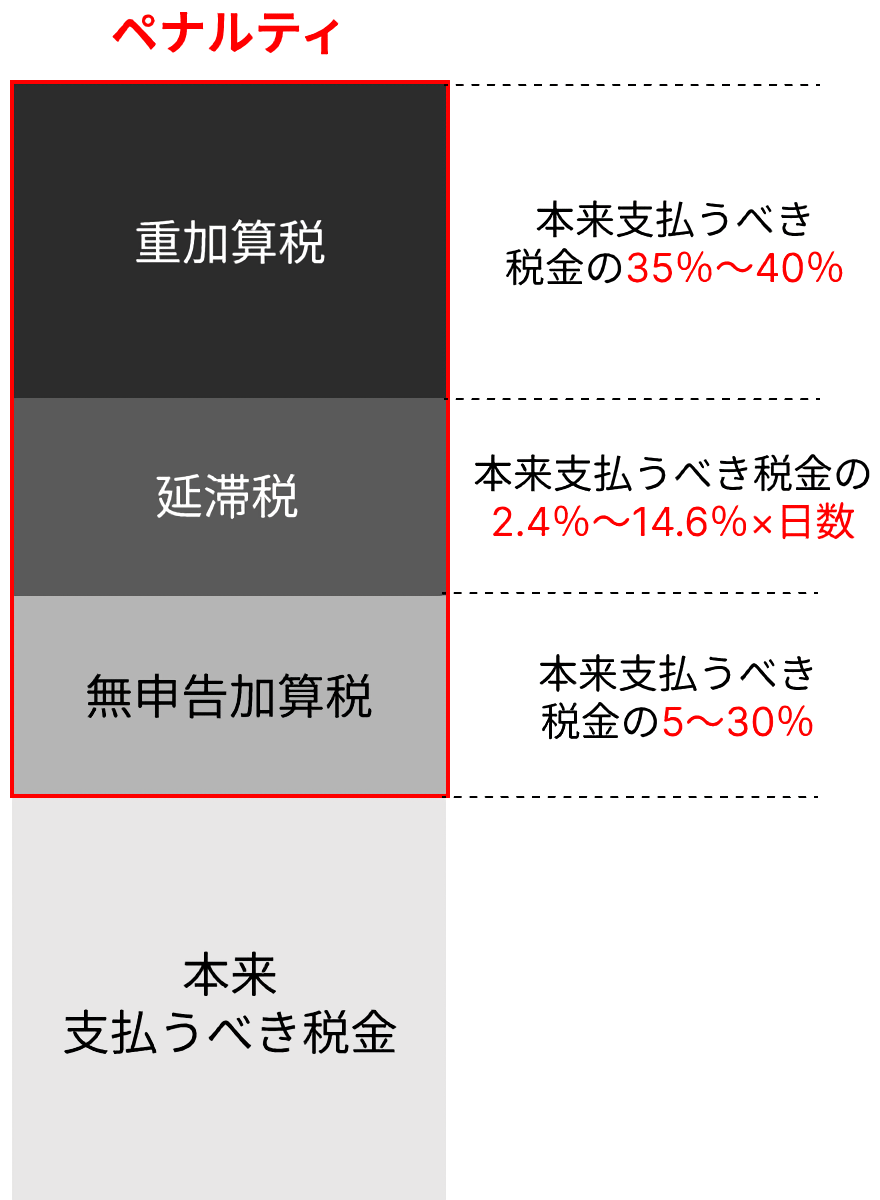

未納の税金に加えて、最大で「未納の税金の70%+延滞税」を支払わなければならない等のペナルティがあります。

他にも、社会的信用を失ったり、悪質と判断されれば刑事罰を課せられたりすることもあります。

リーズナブルかつ明瞭な報酬で、無申告を解消いたします!

実績豊富なサムライズに、ご相談ください!

確定申告をしない(無申告)場合どうなるのか、全体を網羅的に知りたい方は以下の記事もご覧ください。

1.確定申告をしていないとどんなペナルティ(罰金)があるのか

ずばり、

未納の税金に加えて、最大で「未納の税金の70%+延滞税」を支払わなければならなくなります。

<確定申告をしていない場合のペナルティ イメージ図>

ペナルティ(支払わなければならない罰金)は、個人事業主・法人共に以下のとおりです。

| ペナルティの種類 | 税率 | 説明 |

|---|---|---|

| 1:無申告加算税 | 5%〜30% | 確定申告が必要にもかかわらず、期限が過ぎても無申告だった場合に課される |

| 2:延滞税 | 2.4%〜14.6%×日数 | 支払う税金があるにもかかわらず、定められた期限までに納めなかった場合に課される |

| 3:重加算税 | 35%〜40% | 確定申告が必要にもかかわらず、期限を過ぎても無申告で、特にその内容が悪質であると判断された場合に課される |

参照:

国税庁「No.2024 確定申告を忘れたとき」

国税庁「No.9205 延滞税について」

国税庁「延滞税の計算方法」

e-GOV法令検索「昭和三十七年法律第六十六号 国税通則法」

以下より、詳しく解説していきます。

ペナルティ1:「無申告加算税」

確定申告が必要にもかかわらず、期限が過ぎても無申告だった場合に課されるのが「無申告加算税」です。

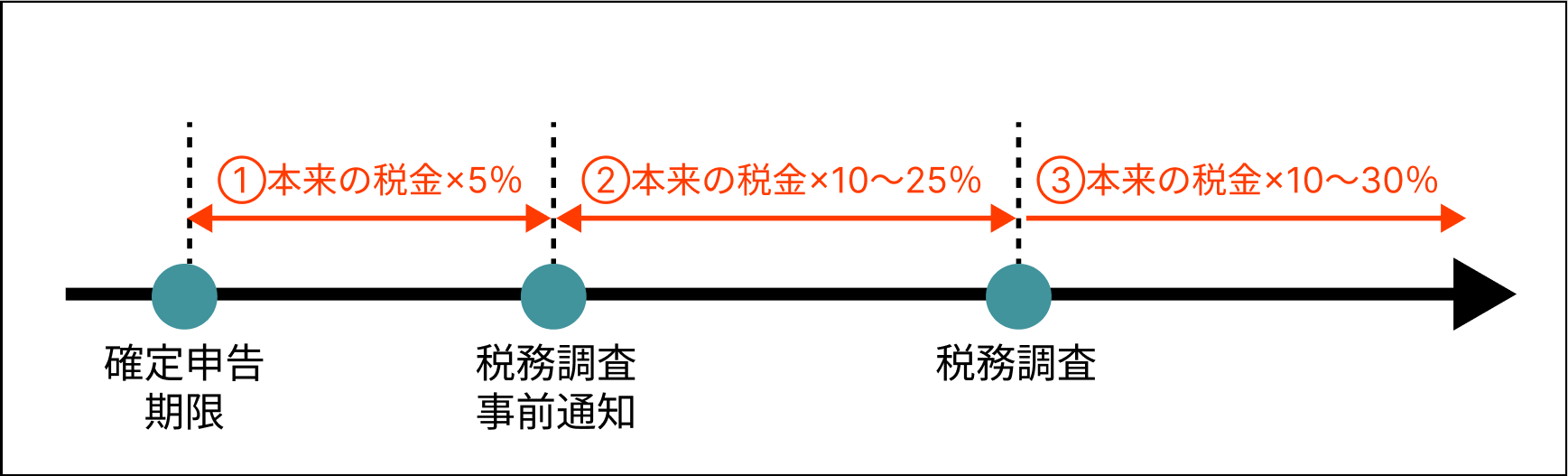

「どのタイミングで申告したか」によって課税される税額は異なります。

<【タイミング別】課税される税額 図>

タイミング①:申告期限は過ぎたが、税務調査の事前通知がくるまでに申告した場合

申告期限後、税務調査の事前通知がくる前に申告した場合は、

「本来納付すべき税額×5%」の課税です。

申告するのが早ければ早いほど無申告加算税は少なくなります。

タイミング②:税務調査の事前通知が来たが、税務調査前に申告した場合

申告期限後、税務調査の事前通知がくる前に申告した場合は、

「本来納付すべき税額×10〜25%」の課税です。

「納付しなければならない税額」と「申告期限がいつなのか」によって、課税額が変わります。

以下の表にまとめてみました。

| 本来納付すべき税額 | 課税される額 | |

|---|---|---|

| 申告期限が令和6年1月1日以前 | 申告期限が令和6年1月1日以降 | |

| 50万円以下 | 本来納付すべき税額×10% | 本来納付すべき税額×10% |

| 50万円超300万円以下 | 本来納付すべき税額×15% | 本来納付すべき税額×15% |

| 300万円超 | 本来納付すべき税額×15% | 本来納付すべき税額×25% |

タイミング③:税務調査後に申告した場合

申告期限後、税務調査の事前通知がくる前に申告した場合は、

「本来納付すべき税額×10〜30%」の課税です。

タイミング②と同様、「納付しなければならない税額」と「申告期限がいつなのか」によって、課税額が変わります。

以下の表にまとめてみました。

| 本来納付すべき税額 | 課税される額 | |

|---|---|---|

| 申告期限が令和6年1月1日以前 | 申告期限が令和6年1月1日以降 | |

| 50万円以下 | 本来納付すべき税額×10% | 本来納付すべき税額×15% |

| 50万円超300万円以下 | 本来納付すべき税額×20% | 本来納付すべき税額×20% |

| 300万円超 | 本来納付すべき税額×20% | 本来納付すべき税額×30% |

「税務調査が入るとどうなるか」について、詳しく知りたい方は以下の記事をご覧ください。

ペナルティ2:「延滞税」

支払う税金があるにもかかわらず、定められた期限までに納めなかった場合に課されるのが「延滞税」です。

延滞税の税率は「納期限をどのくらい過ぎたか」によって異なり、さらに数年毎に改定されます。

課税される延滞税は以下のとおりです。

| 納付する日 | 課税される額 |

|---|---|

| 納期限の翌日から2ヶ月以内 | 納期限を過ぎた日数×本来納付すべき税額の7.3% |

| 納期限の翌日から2ヶ月経過以降 | 納期限を過ぎた日数×本来納付すべき税額の14.6% |

※税率は数年毎に改定されるので、あくまで原則の値

下記の国税庁のWebサイトでシミュレーションができるので、気になる方は確認してみてください。

ペナルティ3:「重加算税」

確定申告が必要にもかかわらず、期限を過ぎても無申告で、特にその内容が悪質であると判断された場合に課されるのが「重加算税」です。

課税額は、

「本来納付すべき税額×35〜40%」です。

悪質とみなされる主な内容は、

- 意図的な申告内容の仮装

- 事実の隠蔽

などがあります。

一度でも重加算税が課されると、悪質な納税者とみなされ、今後もずっと要注意人物として扱われることになります。

サム・ライズなら、「47,300円〜」無申告解消をお手伝いします。

さらに今なら、消費税申告料が無料になるキャンペーンも実施中です。

2.その他のペナルティ(罰金以外の不利益)

第一章で紹介した確定申告をしていない場合の主なペナルティ(罰金)は、個人事業主も法人も変わりませんが、その他のペナルティ(罰金以外の不利益)は、個人事業主と法人で少し異なります。

個人事業主の場合は、

- 国民健康保険の減額が受けられない

- 医療費控除などの各種控除が受けられない

- 銀行からの融資を受けられない

- 賃貸契約を結べない

- 子どもを保育園に預けられない場合がある

- 悪質だと判断されたら刑事罰を課せられる

などが挙げられます。

法人の場合は、

- 銀行からの融資を受けられない

- 青色申告が取り消される

- 会社の信用が落ちる

- 税務処理負担の増加

などが挙げられます。

以下の記事では、「確定申告をしないとどうなるのか」個人事業主と法人それぞれに分けてより詳しく解説しています。

あわせてご覧ください。

税理士法人サム・ライズでは、確定申告をずっとしていないという法人の方のために、申告業務の代行を行っていますので遠慮なくお問い合わせください。

遠方の方はオンラインでの無料相談も可能ですので、お気軽にご連絡ください。

【総合編】「確定申告していない(無申告)」 まとめ記事

【総合編】「確定申告をしていない(無申告)」 関連記事

- 確定申告をしていない(無申告)場合の対応・対策方法を解説 | 期限後申告・無申告解消の仕方&必要書類一覧 | 個人事業主・法人を分けて解説

- 確定申告していない人は多い!多い理由、しない場合どうなるのかについても解説

- 確定申告してない(無申告)事がバレる5つの理由とバレるタイミングを解説

- 確定申告をしていない(無申告)とどんなペナルティ(罰金)があるのか?を詳しく解説|罰金以外の不利益についても言及

- 「確定申告をしていない(無申告)」のペナルティは5年で時効になる|ペナルティの中身や時効になる可能性、過少申告についても解説

- 税務調査には「税理士の立ち会い」が必要か?税務調査が入った場合どうなるかについても言及

- 「確定申告してない」を解決する税理士費用の相場|期限後申告・無申告解消に必要な費用の相場や税理士に依頼するときの注意点も紹介

最近の投稿

- 2026.03.11

- リーダーシップへの舞台裏Vol.30 ~今を駆ける社長のインタビューシリーズ~

- 2026.02.27

- 税務調査で税理士の立ち会いが「ある場合とない場合」の違いとメリット

- 2026.02.27

- 相続税申告の税理士「費用」は遺産総額の0.5%~1.5%が相場