高齢者がお金を借りる方法として、70歳以上でも借りれるカードローンやリバースモーゲージ、生命保険契約者貸付などが挙げられます。

多くの借入方法では利用できる年齢の上限が設定されていて、65歳を超えてくると申し込みができない場合もあります。

本記事で紹介する高齢者でも借りられるローンのおすすめは以下のとおりです。

70歳前後でも借りられるシニア向けローンランキングTOP5

※ランキングは当サイト調べ

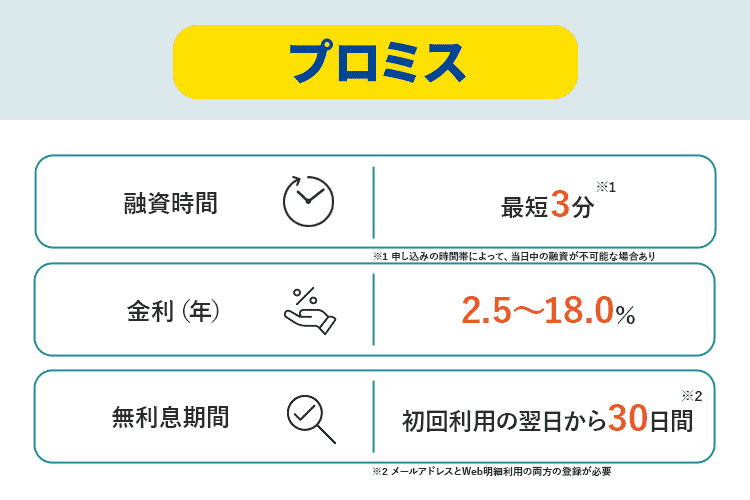

- 1位:プロミス⋯74歳まで申し込みできる

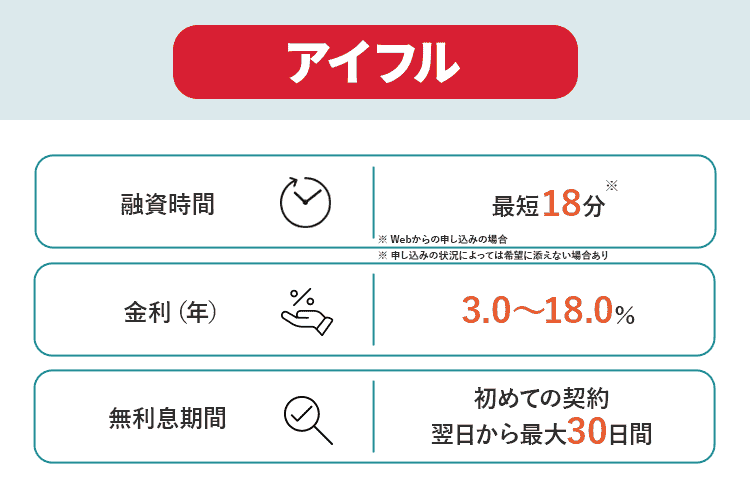

- 2位:アイフル⋯69歳までの高齢者が借り入れしやすい

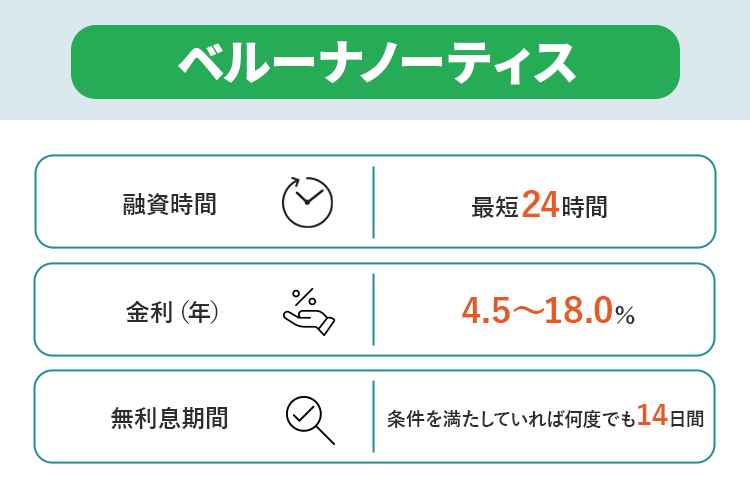

- 3位:ベルーナノーティス⋯80歳まで借入可能!

- 4位:アコム⋯72歳以下の年金以外の収入がある人向き

- 5位:プランネルフリーローン⋯安定した収入がある高齢者におすすめ

今回は70歳の高齢者でもお金が借りられるカードローンや、カードローン以外の借入方法についてわかりやすく解説しているので参考にしてみてください。

大手ベルーナグループが提供しているカードローン「ベルーナノーティス」は、シニア向けのローンで80歳までの人が借入可能です。

実際にベルーナノーティスで借りている人の76.9%が60歳以上※となっており、お金を借りたい高齢者に人気なことがわかります。

※2024年4月末時点

人気の秘密は借り入れできる年齢以外にも、担保や保証人が不要なため、親族や周りに知られずお金を借りられる点があります。

また来店不要の申し込み方法としてネットと電話による申し込み方法があり、いちいち店舗まで行って契約する必要がありません。

すぐにでもお金が必要になった高齢者の人は、ネットから申し込めば24時間以内の融資も可能です。

\お客様の7割が60歳以上!80歳までの人が借入可能/

目次

80歳までの高齢者は消費者金融から生活費やレジャー費のお金が借りられる

80歳までの高齢者の人は、消費者金融から生活費やレジャー資金などのお金を借りられます。

消費者金融は高齢者が利用しにくいイメージもあると思いますが、80歳までの高齢者の人なら大手消費者金融が利用できます。

大手消費者金融で利用可能な年齢は以下の通りです。

| 消費者金融 | 利用可能な年齢 |

|---|---|

| \最短3分融資/ プロミス | 18~74歳以下※ |

アイフル | 20歳~69歳以下 |

| ベルーナノーティス | 20歳~80歳以下 |

| アコム | 20歳以上72歳以下 |

2022年11月7日から、プロミスでは申し込み上限年齢が74歳に引き上げられました※。

現在年金以外で安定した収入を得ていれば、70~74歳の高齢者の人もプロミスの審査に申し込みが可能です。

申し込んだその日に即日融資も可能なため、「今日中に医療費を支払わなければならない」「年金が振り込まれるまでの生活費が足りない」といった人にも最適です。

70歳を超えるの高齢者の人は、80歳まで利用可能なベルーナノーティスがおすすめ。

可能な限り早く、自由に融資を受けたい高齢者の人におすすめのキャッシングを紹介します。

プロミスなら電話対応が丁寧で高齢者もお金を借りやすい

| 公式サイト | 詳細はこちら |

|---|---|

| 借入限度額 | 1~800万円 |

| 金利 | 2.5%~18.0% |

| 利用可な能年齢 | 18~74歳(収入が年金のみの方は申込み不可)※ |

プロミスは申し込みや借り入れまでの手続きが簡単なため、高齢者の人にもおすすめです。

プロミスは大手消費者金融なので安心して利用できて、ネットからの申し込みにも力を入れています。

アプリやWebサイトからの申し込みがわかりやすく丁寧なため、高齢者の人でも簡単です。

またプロミスは非常に丁寧な電話対応も魅力です。

スマホの操作に不慣れな人や、カードローンに対して不安のある人は、フリーコールに電話をしてみましょう。

女性のオペレーターが対応してくれる「女性専用レディースコール」もあるため、女性の人も気兼ねなく利用できます。

アイフルは69歳までの人が借り入れをしやすい

| 公式サイト | 詳細はこちら |

|---|---|

| 借入限度額 | 1~800万円 |

| 金利 | 3.0~18.0% |

| 利用可能な年齢 | 20~69歳 |

アイフルは通常のキャッシングローンで69歳まで、金利の低いプレミアムローンで59歳までと、年齢によって申し込み可能なプランが異なります。

60歳未満の人なら低金利なプレミアムローンを利用できる可能性があるため、審査に申し込んでみましょう。

アイフルの利用者傾向を示しているデータでは、申込者の5.0%が60代という結果※が出ています。

収入のある60歳以上の准高齢者の人なら、審査通過が可能です。

アイフルから今すぐお金を借りる

運営情報を詳しく見る

※参照:アイフル公式サイト

ベルーナノーティスは70歳以上でも借りれるカードローン

| 公式サイト | 詳細はこちら |

|---|---|

| 借入限度額 | 1~300万円 |

| 金利 | 4.5~18.0% |

| 利用可能な年齢 | 20~80歳 |

70歳以上の高齢者の人でお金を借りたい場合は、80歳まで借り入れ可能なベルーナノーティスがおすすめです。

多くの消費者金融では70歳までしか借り入れができませんが、ベルーナノーティスなら80歳まで借り入れできます。

80歳まで借り入れ可能なカードローンは、ベルーナノーティス以外にはプランネルフリーローンだけです。

消費者金融の利用は不安な人もいると思いますが、ベルーナノーティスでは、利用者のほとんどが60歳以上の高齢者です。

年代 借り入れ割合 20~29歳 0.4% 30~39歳 3.0% 40~49歳 6.4% 50~59歳 13.3% 60~69歳 25.5% 70歳以上 51.4% 引用:ベルーナノーティス

ベルーナノーティスでは高齢者に対する貸し付けにも積極的なので、70歳を超える初めてカードローンを利用する人にも最適です。

使用用途は生活費以外に、子どもや孫の祝い事などでも利用されています。

以下3つの項目に該当する場合、審査に通過しない可能性があるのでおすすめいたしません。

- 延滞や滞納履歴のある人や債務整理経験のある人

- 大手消費者金融の審査落ちた経験のある人

- 自己破産をしたことがある人

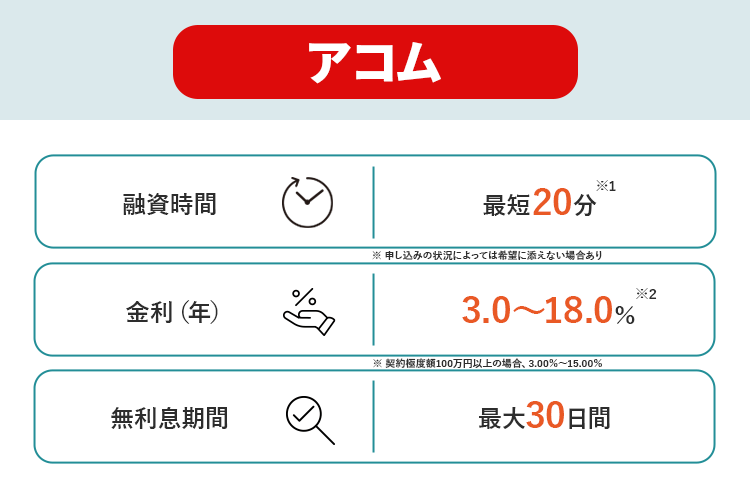

年金以外で収入のある人はアコムでお金を借りられる

| 借入限度額 | 1~800万円 |

|---|---|

| 金利 | 2.4~17.9% |

| 利用可能な年齢 | 20歳以上72歳以下 |

アコムでは年金以外に収入があれば利用可能です。

年金受給者でも契約はできますか?

年金以外に安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

※例えば、年金を受給しながらアルバイトや自営業をされている方など。

引用:アコム

公式サイトでも、年金以外に収入があることが必須事項になっているため、パートやアルバイト、自営業などで収入のある高齢者に最適なカードローンです。

年金受給者の人がアコムからお金を借りるには、アルバイトやパートなどをして安定した収入があれば問題ありません。

アコムには「3秒診断」があり、試しに「68歳、年収12万円、他社借入0円」という情報を入力してみたところ「お借入できる可能性が高いです」と表示されました。

実際に借り入れできるかどうかは本審査によって決まりますが、1か月1万円程度でも収入のある人はアコムがおすすめです。

プランネルフリーローンは消費者金融で唯一85歳まで借り入れ可能

| 借入限度額 | 10~300万円 |

|---|---|

| 金利 | 4.5~18.0% |

| 利用可能な年齢 | 20~85歳 |

プランネルフリーローンでは、唯一85歳まで借り入れが可能です。

借りたお金の使い道は自由なため、日々の生活費に足したり家族や友人との旅行に使ったり、趣味やリフォームなどにも使えます。

新しいことに挑戦するのに遅すぎることはありません。

プランネルフリーローンを利用することで、お金が原因で諦めかけていたことにも挑戦できます。

申し込みの条件として「安定した収入」が必要なため、80歳を超えていて現役で働いている高齢者の人はプランネルフリーローンを利用しましょう。

高齢者がお金を借りる方法で消費者金融がおすすめな3つの理由

高齢者がお金を借りる方法として、消費者金融をおすすめする理由は以下の3つです。

- 保証人が不要なため子どもや親戚に迷惑がかからない

- 担保を用意できなくても利用できる

- 免許証なしで借りられるので返納後していても利用可能

「お金を借りると子どもに心配されたり呆れられたりしそう」「お金を借りたことで家や車を失うのは困る」といった多くのニーズに応えられます。

申し込みが可能な年齢は最大80歳前後までになっていて、生きているうちに完済できるプランが組みやすいです。

周りに迷惑をかけずにお金を借り入れしたい人には、消費者金融のカードローンがおすすめです。

保証人が不要で借りられるから子どもや親戚に迷惑をかけずに済む

消費者金融カードローンでは利用するにあたって、保証人が不要な点が高齢者の人におすすめな理由です。

一般的に保証人が必要な場合には、申し込み者の4親等以内の人を用意しなければなりません。

連帯保証人になれる人の一例

- 申込者から4親等以内の人(兄弟姉妹、おじ、おば等)

- 未成年者や学生ではない人

- 申込者と同一生計ではない人

- 債務整理中ではない人

- 安定した収入のある人

もしも高齢者の人が保証人を用意しなければならないとなると、自分の子どもや兄弟姉妹にお願いすることになるでしょう。

親戚や身内に黙って借りたい人にとって、保証人を用意しなければならないのは非常にハードルが高いと言えます。

消費者金融なら保証人が必要なくお金を借りられるので、申し込みの段階で周りの人にバレる可能性はほとんどありません。

担保とは、返済ができなくなった時のために保証人を用意したり、不動産を預けたりする制度のことです。

銀行から融資を受ける場合は担保が必要になるため、保証人などを用意しなければなりません。

消費者金融なら担保や保証人が不要なので、誰にもバレずにお金を借りたい人に適しています。

引用:https://www.jkeiei.co.jp/m/column-consumer-finance-osusume/

ただし子どもと同居している人や頻繁に家に来客がある人は、家に届いた郵送物やローンカードで借り入れがバレてしまう可能性はあります。

消費者金融なら、スマホアプリで申し込めば郵送物やカードの送付なしで借りられるため、子どもや親戚に内緒で借りたい高齢者の人にも向いています。

家や車などの担保を用意できない高齢者も借り入れできる

消費者金融の場合、担保も用意する必要がありません。

家を担保にして万が一住む場所がなくなるのがイヤな人、そもそも担保に入れる資産がない人でも問題なく利用できます。

消費者金融では担保が必要ない代わりに、金利は最大18.0%と高めです。

銀行カードローンの場合は金利が14.0%前後なので、消費者金融は金利の負担が大きいと言えます。

半年間10万円を借りた場合に、銀行カードローンと消費者金融で発生する利息をそれぞれ比較してみましょう。

| 適用金利 | 毎月の支払金額 | 利息の総額 | |

|---|---|---|---|

| 消費者金融 | 18.0% | 約18,000円 | 約5,000円 |

| 銀行カードローン | 14.0% | 約17,000円 | 約4,000円 |

10万円を借り入れした際に、消費者金融のほうが約1,000円ほど多く利息を支払うことになります。

しかし、消費者金融の多くは30日間の無利息サービスを提供しています。

無利息期間内で完済すれば金利は必要なく、半年間借りた場合でも少ない金利で返済できる可能性が高いです。

家を所有していて金利を可能な限り抑えたい人は、記事の後半で紹介しているリバースモーゲージの利用を検討しましょう。

免許証を返納していてもOK!消費者金融なら免許のない人でも借りられる

消費者金融なら、免許証を持っていない人でも借入可能です。

お金を借りる際には必ず本人確認の書類が求められ、審査も行われます。

本人確認書類は一般的に運転免許証を用意しますが、免許証を返納している高齢者の人も多いでしょう。

消費者金融なら、運転免許証を返納したあとに受け取る運転経歴証明書も本人確認書類として利用可能です。

ほかにもマイナンバーカードやパスポートも利用可能です。

消費者金融で認められる本人確認書類

- 運転免許証

- 運転経歴証明書

- (交付を受けていない方は)資格確認書

- マイナンバーカード

- パスポート など

健康保険証(資格確認書)は顔写真がないため、追加の書類として住所が記載された公共料金の領収書なども提出しなければならない場合があります。

スムーズに申し込みを済ますためにも、あらかじめ本人確認書類は準備しておきましょう。

高齢者がカードローンを使ってお金を借りるデメリット

高齢者がカードローンを使ってお金を借りる場合のデメリットは、下記のとおりです。

高齢者が消費者金融からお金を借りる際のデメリット

- 申込後に上限の年齢を超えると借り入れできなくなる

- 相続人に負債が相続される

- 高齢者をターゲットにしている違法業者がいる

カードローンでは利用可能な年齢として70歳以下に設定されているケースがほとんどです。

70歳を超える高齢者が対象になっていない理由は、年金以外に収入のない高齢者の人が多いからです。

多くの場合、高齢になると仕事を辞めて年金だけで生活をします。

消費者金融や銀行では年金を「収入」とは認めないため、実質無収入と言えます。

収入のない人は支払い能力が低いと判断されるため、貸し倒れを防ぐためにも申し込みができません。

申し込みの年齢に上限があるのは、70歳を超えると支払い能力が低い人が多く、審査をしたとしてもほとんどの人が落ちるためです。

返済時の負担以外にも、高齢者が借り入れをする際には様々なリスクも伴います。

カードローンはすぐに借り入れできるため便利ですが、利用する前にリスクやデメリットを確認しておきましょう。

利用中に年齢が上限を超えたら新たな融資ができなくなるため借り入れ頼みの生活は危険

消費者金融を利用している最中に年齢が上限を超えた場合、新たな融資が受けられなくなります。

例えば、アイフルでは利用可能な年齢が69歳までになっているため、70歳の誕生日を過ぎた場合には新たな借り入れができません。

ギリギリまで借り入れをしたい人は、年齢上限となる誕生日の前日までに必要な金額を借りておきましょう。

70歳を超えた場合に新たな借り入れはできませんが、返済は残ります。

年齢上限を超えても返済を続けなければならないので、返済できない金額を借りるのは避けましょう。

生活費の不足が続き、カードローンによる借り入れ頼みで生活しなければならない状況も危険です。

借り入れのお金頼りにありきで生活をしていると、70歳になった途端にお金が借りられなくなり、生活ができなくなります。

カードローンなどから融資を受けなければ生活ができない人は、まずは自分の生活水準を見直しましょう。

経済的に困窮している場合には、カードローンよりもはるかに低金利な公的融資も検討してみてください。

高齢者がカードローンからお金を借りたまま亡くなると負債が相続される

カードローンによって借りたお金を完済できずに申込者が死亡すると、負債はすべて相続人に引き継がれます。

例えば50万円の返済が残ったまま申込者が亡くなると、配偶者や子どもに負債の50万円が相続されてしまいます。

子どもや配偶者に内緒で借り入れをしていて、相続の時点で発覚するケースも多いです。

そのため下記に該当する人は、借り入れる金額は30万円以内に抑えるのがおすすめです。

- 負債を家族に相続させたくない

- 亡くなったとしても借り入れがあったことを隠しておきたい

30万円以内の借り入れなら、毎月10,000円前後の返済で3年間で完済可能です。

69歳から借りた場合でも72歳には完済できる計算なので、見通しも立てやすいでしょう。

また、遺族が万が一負債を相続することになった場合でも、相続放棄の手続きをすれば相続人は負債の相続を破棄できます。

相続が開始した場合,相続人は次の三つのうちのいずれかを選択できます。

1.相続人が被相続人(亡くなった方)の土地の所有権等の権利や借金等の義務をすべて受け継ぐ単純承認

2.相続人が被相続人の権利や義務を一切受け継がない相続放棄

3.被相続人の債務がどの程度あるか不明であり,財産が残る可能性もある場合等に,相続人が相続によって得た財産の限度で被相続人の債務の負担を受け継ぐ限定承認

引用:相続の放棄の申述|裁判所

ただし、相続放棄は負債だけでなく、プラスの財産も含めてすべて放棄することになります。

負債を残したまま亡くなると遺族に負担がかかるため、自力で完済可能な金額を借り入れしましょう。

高齢者をターゲットにしている違法な貸金業者も存在する

ごく一部の貸金業者には、法律を守らない違法な業者も紛れているので注意しましょう。

法律を遵守した貸金業者なら都道府県から許可を得ており、法律で定められた金利内で設定されていて、強引な取り立ても行いません。

違法業者は貸金業法を無視して営業をしているため、法外な金利が設定されていたり強引な取り立てに遭ったりする可能性があります。

借入金額に対する上限金利は、貸金業法によって以下のように定められています。

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10~100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

参照:日本貸金業協会

例えば50万円を借りた場合の金利は、上記の表を見ると最大で18.0%までしか設定できないことがわかります。

万が一18.0%を超えた分の利息は無効となり、支払う必要もありません。

また、貸金業法では借入時に必ず審査の実施が義務付けているため、「審査なし」で借り入れすることは不可能です。

「審査なしで借入可能」「利息も一切かかりません」といった、事実とは異なる誇大広告も禁止されています。

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

第十六条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

引用:貸金業法

高齢者の人で貸金業者から借り入れをしようと思っている場合には、以下3つのポイントを必ずチェックしておきましょう。

- 上限金利以上で金利は設定していないか

- 「審査なし」「金利なし」という借り入れを謳っていないか

- 「簡単に借りられる」「審査内容が甘い」などの誇大広告をしていないか

違法業者に引っかからないためにも、貸金業法を遵守し都道府県から営業許可の出ている貸金業者を選びましょう。

営業許可の出ている業者は、Webサイトや店頭で必ず「登録番号」を記載しています。

貸金業登録内容等

商号:アイフル株式会社 URL:https://www.aiful.co.jp

本社:〒600-8420 京都市下京区烏丸通五条上る高砂町381-1

代表者:代表取締役社長 福田 光秀

登録番号:近畿財務局長(14)第00218号 日本貸金業協会会員第002228号

加盟支店信用情報機関:株式会社日本信用情報機構 株式会社シーアイシー

Webサイトでは、下部に登録番号が掲載されているケースが多いです。

もしくはテレビやラジオでCMを出している大手消費者金融を選びましょう。

子どもや身内に相談できる場合は、契約時に付いてきてもらえると安心です。

高齢者が違法業者に引っかからないためのポイント

- 貸金業者の登録番号の有無を確認する

- CMなどで認知度が高く利用者の多い大手貸金業者を選ぶ

高齢者がお金を借りる方法4選!年齢や資金使途から借入先を選ぶ

高齢者の人がお金を借りる具体的な方法として、大きく分けてカードローンを含めた4つがあります。

| お金を借りる方法 | 借り入れ可能な金額 | 金利 | 利用可能な年齢 |

|---|---|---|---|

| 消費者金融カードローン | 1~800万円 | 3.0~18.0% | 最高80歳 |

| 銀行カードローン | 10~1,000万円 | 1.5~14.0% | 最高70歳 |

| 年金担保融資制度 ※現在は終了している制度です | 10~200万円 | 2.8% | 制限なし |

| リバースモーゲージ | 担保不動産の評価額の50%程度まで | 3.0% | 制限なし |

| 生命保険契約者貸付 | 解約返戻金の7~9割まで | 2.5~5.0% | 制限なし |

それぞれの方法によって、借り入れ可能な金額や利用できる年齢が異なります。

消費者金融や銀行のカードローンなら契約が完了したあと、限度額の範囲内なら何度でも借り入れができるため、お金が必要になったタイミングで自由に利用できます。

借りたお金の使い道は自由で報告の義務もないため生活費や医療費、旅行、娯楽など様々な目的で利用可能です。

保証人も不要なため、借り入れをしていることを子どもや親戚にバレたくない人にも向いています。

こんな高齢者の人にカードローンがおすすめ!

- 好きなタイミングでお金の借り入れをしたい

- 生活費やレジャー資金、孫の教育資金など自由な用途でお金を借りたい

- 保証人や担保が用意できない

- 子どもや親戚に借り入れしていることがバレたくない

上記に当てはまる人は、プロミスのカードローンが最適です。

プロミスなら最短10秒で指定の口座に振り込みが可能のため即時お金の用意ができ、いざというときでも安心です。

自宅への郵送物は原則送られてこないので、家族や同居人にバレるリスクを最小限に抑えられます。

お金が必要になったタイミングですぐに利用できるよう、契約だけでも完了させておくのがおすすめです。

\最短3分※で手続き完了/

リバースモーゲージとは、持ち家を担保にしてお金を借りる制度のことです。

担保となった不動産は申込者の死亡後に売却されて返済に充てるため、今住んでいる持ち家を相続する予定が無い高齢者の人に向いています。

持ち家を担保に入れても住み続けられるため、借り入れ後も以前と変わらず生活を続けられるのがメリットです。

こんな高齢者の人にリバースモーゲージがおすすめ!

- 持ち家を所有していて相続の予定がない

- まとまった金額を低金利な方法で借りたい

生命保険を契約している人は、解約返戻金を担保にしてお金が借りられます。

借りられる金額の範囲は返戻金の7~9割程度になっているため、返戻金の多い人は高額融資も可能です。

生命保険が担保になっていることから審査も不要で借り入れでき、カードローンを利用できなかった高齢者にも向いています。

こんな高齢者の人に生命保険契約者貸付がおすすめ!

- 解約返戻金が設定されている生命保険に契約している

- まとまった金額を低金利な方法で借りたい

- 審査不要で借り入れをしたい

高齢者が銀行カードローンを使ってお金を借りる場合には普段利用している銀行を選ぶ

銀行カードローンを使って借り入れをする場合には、普段利用している銀行のサービスを利用しましょう。

普段から利用している銀行なら信頼関係が築けており、口座取引の有無や預金金額などから「返済能力がある」と判断される可能性があるためです。

銀行カードローンは過去に過剰な貸し付けを行ったことが問題となり、審査内容が厳しくなりました。

現役で仕事をしている20代~50代の人でも審査に落ちる人がいるため、年金のみで生活している高齢者の人の場合は審査落ちする可能性が高いです。

また、消費者金融に比べて、申し込み可能な年齢の上限も低く設定されています。

| 銀行名 | 利用可能な年齢 |

|---|---|

| 三菱UFJ銀行 | 64歳以下 |

| みずほ銀行 | 65歳以下 |

| りそな銀行 | 65歳以下 |

| 楽天銀行 | 62歳以下 |

特にメガバンクでは年齢制限が厳しく、いずれの銀行も65歳以下までしか借りられません。

少しでも借り入れできる可能性が上がるように、高齢者でも借りられて普段から取引のある銀行を選びましょう。

70歳以上でも借り入れ可能な銀行を次の章で紹介します。

地方銀行カードローンなら申し込みできる年齢を柔軟に定められている

地方銀行のカードローンなら高齢者への貸し付けにも対応しています。

地方銀行は利益の追求よりも、地域の活性化や地域住民のサポートなどを優先して運営しています。

そのため、高齢者の人でも低金利で借りられるカードローンが多い点も特徴です。

地方銀行で高齢者に対応しているカードローンの例は、下記のとおりです。

| 銀行名 | 利用可能な年齢 |

|---|---|

| 北海道銀行 | 74歳以下 |

| 青森銀行 | 74歳以下 |

| 静岡銀行 | 69歳以下 |

| 横浜銀行 | 69歳以下 |

| 常陽銀行 | 74歳以下 |

| 北陸銀行 | 74歳以下 |

消費者金融にくらべて地方銀行のほうが柔軟に申し込みできる年齢を定めているので、多くの人が利用できます。

ただし、地方銀行はその地域に根付いた運用を行っていることから、その銀行の営業地域に住んでいたり勤務していたりする人しか申し込めません。

高齢者の人で地方銀行から借り入れをする際には、自分が住んでいる地域の地方銀行を選びましょう。

シニアライフローンは60歳から80歳までの人が利用できる

地域の信用金庫を利用している人は、シニアライフローンの利用がおすすめです。

シニアライフローンとは、60歳〜80歳までの人が利用できるシニア向けのローンのことです。

信用金庫の口座で年金を受け取っている人なら誰でも利用できます。

シニアライフローンが利用できる人

- 信用金庫の営業地域内で居住している

- 年金の受取口座を信用金庫にしている

- 60歳以上から80歳以下の人

例えば愛知信用金庫の利用条件は、下記のとおりです。

愛知信用金庫のシニアライフローンの概要

| 申込み条件 |

|

|---|---|

| 使い道 | 基本的に自由(事業用としての資金には利用不可) |

| 融資限度額 | 1~100万円 |

| 金利 | 4.00% |

| 保証人、担保 | 不要 |

シニアライフローンのメリットは消費者金融や銀行カードローンに比べて金利が低く、利用しやすい点です。

年金の受取口座に信用金庫を指定している人は、まずはシニアライフローンから検討してみましょう。

ただし、注意点として借り入れをしたお金の使い道が限られてしまう点があります。

愛知信用金庫の場合は「健康で文化的な生活を営むための資金」と定められていて、旅行費用やリフォームなど基本的に使い道は自由ですが、使用用途が限られる信用金庫もあります。

お使いみち

● リフォーム(増改築・修繕)資金、自動車の購入資金、旅行費用のほか、健康で文化的な生活を営むために必要な資金

● 申込本人が、当金庫を含めた金融機関、信販会社(消費者金融を除く)から上記お使いみちでお借入しているローンの借換え引用:東京信用金庫

信用金庫の中には借りたお金の使用先について申告しなければならないケースもあります。

「家のリフォームをしたい」「旅行をしたい」など、お金の使い道が具体的に決まっている場合には信用金庫のカードローンを検討しましょう。

年金担保貸付制度は将来の年金から天引きの形でお金を借りる制度

年金担保貸付制度とは、高齢者の年金を担保にしてお金を借りる制度で、令和4年3月に終了しています。

| 融資限度額 | 10~200万円 |

|---|---|

| 金利 | 2.8% |

| 利用可能年齢 | 制限なし |

借り入れをしお金と利息は、将来の年金の受取時に天引きされる形で返済します。

年金を前借りする仕組みなので、将来受け取れる年金額は減ってしま点に注意です。

金利も低く返済時の負担は少ない点は魅力ですが、申し込みから借り入れできるまで1か月程度の時間はかかります。

緊急の借り入れには向いていないため、利用する際にはお金が必要になる1か月以上前から申し込みをしましょう。

年金担保貸付制度は終了している!高齢者をターゲットにした詐欺や違法業者に注意

年金担保貸付制度は令和4年3月末日で新規の申し込みが終了しています。

年金を担保にして借りる方法は、福祉医療機構を通した公的制度以外には認められていません。

ネット上には「年金を担保にお金を貸します」と広告をしている個人や企業もありますが、すべて違法なので注意してください。

唯一、年金担保貸付制度は法律で許可された制度でしたが、現在は終了しているので利用できません。

現状、年金を担保にお金を借りられる公的制度は存在しないため、違法業者や詐欺には十分に注意してください。

今後再開する見込みもありませんので、生活に困窮して困っている高齢者の人は生活福祉資金貸付制度を利用しましょう。

リバースモーゲージなら自宅を担保に高齢者がお金を借りられる

家を所有している高齢者の人は、家を担保にお金が借りられるリバースモーゲージを検討しましょう。

リバースモーゲージとは、自宅を担保にしてお金を借り入れし、利用者が亡くなった際に担保にしていた自宅が売却されて返済が完了する仕組みです。

家を担保にした場合でも、亡くなるまで住み続けられます。

借りたお金は返済する必要もなく、自宅が不要になった際(死亡時など)に家を売却して返済できるため金銭的な負担が非常に少ない借り入れ方法です。

いずれは持ち家を手放す予定の人や、相続する予定のない高齢者の人に向いています。

リバースモーゲージは銀行や福祉協議会などが提供しており、それぞれで返済の仕組みは違います。

| リバースモーゲージの取り扱い | 金融機関 | 福祉協議会 |

|---|---|---|

| 特徴 | 利用者が生存中は利息のみを支払い、亡くなった後に相続人が家を売却して元金を一括返済する。 | 利用者が亡くなったなど契約が終了した場合に、相続人が家を売却して元金と利息を返済する。 |

金融機関のリバースモーゲージは使用用途の自由度が高いため、年金だけでは老後の資金が不安な人におすすめです。

一方で福祉協議会のリバースモーゲージはあくまで生活が苦しい人のための制度なので、使用用途が生活費や医療費などに限定されるものの、金利は低い傾向にあります。

いずれも返済は相続人が行うため、利用する前に相続人の承諾を得ておく必要があります。

高齢者がリバースモーゲージを利用するメリット3選

家の売却が前提で借り入れできるリバースモーゲージは、他の不動産担保のローンとは異なるメリットがあります。

リバースモーゲージのメリットは以下の3つです。

リバースモーゲージを利用するメリット

- 金融機関のリバースモーゲージは元金の返済が必要ない

- 持ち家のある比較的高齢の人が対象

- 家を担保にしても住み続けられる

金融機関のリバースモーゲージを利用する際の最大のメリットは、死亡後に家を売却すれば元金の返済が必要ない点です。

生前に支払うのは利息だけで、毎月返済に充てる費用の負担はほとんどありません。

金融機関によって借り入れ方法は異なり、一括でお金を借りる商品と、借入金額内なら何度でも借り入れできる商品があります。

お金が必要になったときに追加で借り入れできる点も便利です。

リバースモーゲージでは家を担保にしても基本的に亡くなるまで住み続けられます。

家を追い出されることもなく、現在の生活を変えずに借り入れができます。

高齢者がリバースモーゲージを利用するデメリット3選

リバースモーゲージは返済時の負担も少なく借り入れしやすい魅力がありますが、デメリットもいくつかあります。

リバースモーゲージに申し込む前に把握しておくべきデメリットは以下のとおりです。

リバースモーゲージを利用するデメリット

- 推定相続人の同意が必要

- マンションは利用できない場合がある

- 持ち家の価値が低い場合には利用できない

リバースモーゲージでは申込時に推定相続人の同意も必要です。

リバースモーゲージを利用すると、申込者が亡くなった際に担保とした家は売却されるため資産として相続ができません。

そのため、本来家を相続する予定の相続人(子どもなど)に対して、将来家を相続できないことに関して同意を得なければなりません。

利用する際には子どもに「家を担保にしてお金を借りる」と伝えなければならないため、子どもに内緒でお金を借りたい人には不向きです。

リバースモーゲージは家を担保にしてお金を借りる制度なので、担保とする家自体に相応の価値が必要です。

金融機関や福祉協議会は、申込者の家を売却して貸し付けたお金を回収します。

つまり、最低限貸し付けた金額以上の価格で売却できる家でなければなりません。

一般的にマンションは一軒家よりも価値が低く見積もられるため、利用が断られるケースもあります。

持ち家の場合でも「家が古すぎる」「不便な場所にある」といった場合には、融資をしてもらえなかったり借入金額が著しく低くなったりする可能性があります。

あらかじめリバースモーゲージを取り扱っている金融機関や福祉協議会に相談し、自分の家の価値を聞いてみましょう。

生命保険の契約者貸付は年齢制限なしのためカードローン申し込みができない高齢者も利用できる

生命保険に加入している人は、生命保険にある「契約者貸付」の制度を利用できます。

生命保険契約者貸付とは、生命保険に設定されている解約返戻金の一部で借り入れが可能な制度のことです。

解約返戻金がある積立型の保険に加入している人だけが利用できる制度です。

解約返戻金のある保険

- 終身保険

- 養老保険

- 学資保険

いわゆる「掛け捨て保険」の場合、そもそも解約返戻金がないため契約者貸付を利用できません。

| 融資限度額 | 解約返戻金の7~9割まで |

|---|---|

| 金利 | 2〜5%ほど |

| 利用可能な年齢 | 制限なし |

解約返戻金がある積立型の保険に加入している人なら誰でも利用できて、申込時に審査も必要ありません。

年齢制限もないので、カードローンを利用できない高齢者の人でも利用可能です。

利息はあるものの、金利は低く返済しやすい点もメリットです。

65歳以上で生活が困窮している場合には公的制度でお金を借りる

65歳以上の高齢者が住んでいる世帯では、国の公的制度によってお金が借りられます。

高齢者向けに提供されている公的制度は「生活福祉資金貸付制度」といい、失業や減収などが理由で生活が困窮している世帯を救済することが目的です。

生活福祉資金貸付制度を利用できる対象者

- 必要な資金をほかの方法で借りられない低所得者世帯

- 障害者手帳などが交付されている障害者世帯

- 65歳以上の高齢者が住んでいる高齢者世帯

高齢者の場合には、上記条件の「高齢者世帯」に該当します。

生活福祉資金貸付制度ではお金の使用目的ごとに細かく種類を区切っており、明確に使用用途が決まっている人ほど使いやすい制度です。

高齢者が利用することの多い生活福祉資金の一例を紹介します。

| 制度名 | 使用用途 | 金利 |

|---|---|---|

| 総合支援資金 |

| 無利子または1.5% |

| 緊急小口資金 | 緊急的かつ一時的に生計が維持できなくなった際の少額費用 | 無利子 |

| 不動産担保型生活資金 | 不動産を持っていて、生活をすることが困難になっている場合の費用 | 3.0% |

生活福祉資金貸付制度は借りたお金の使用用途が限定されている代わりに、低金利でお金が借りられます。

収入が減ってしまった人や年金だけでは生活が困難な人は、生活福祉資金貸付制度の利用を検討してみましょう。

ただし、生活福祉資金貸付制度は旅行や娯楽などの目的では利用できません。

生活費以外の目的でお金を借りたい場合は、生活福祉資金貸付制度以外の借入方法を検討しましょう。

どこからもお金が借りられず生活の苦しい状態が解決できない人は生活保護の利用を検討する

金融機関や国の制度を利用できず、生活が苦しい状態が解決できない高齢者の人は生活保護の利用を検討しましょう。

「生活保護は恥ずかしい」と感じる人も多いと思いますが、生活保護は日本に住んでいる人のセーフティーネットです。

むしろ、無理にお金を借りて返済ができずに周囲に迷惑を掛けてしまうよりも、生活保護のほうが周りに迷惑もかけることがありません。

生活保護に関して詳しく知りたい人は「生活保護の受給条件5つ!生活保護費の受給前に確認すべき申請の流れをわかりやすく解説」も合わせてチェックしておきましょう。