家賃が払えずに、滞納を繰り返してしまう人は少なくありません。

日本賃貸住宅管理協会が実施した賃貸住宅市場景況感調査によると、家賃の滞納率は全体の1.2%程度という結果が出ています※。

これは100人いた場合、1人は家賃を滞納している計算です。

家賃を滞納していると、最終的に強制退去になるおそれもあります。

住む場所を失ってしまう前に、可能な限りの対策を行いましょう。

※ 2023年度時点

どうしても払えない人必見!

\無利息期間があるおすすめの消費者金融/

目次

家賃が払えない場合はどうなる?滞納しているときに起こるリスク5選

家賃を滞納していると、以下のような5つのリスクがあります。

- 支払期限が過ぎると遅延損害金が発生する

- 強制退去をさせられる可能性がある

- 連帯保証人に滞納がバレて迷惑をかける

- 信用情報機関の情報に傷が付く

- 裁判に発展する可能性がある

上記は大家や管理会社からの連絡を無視し続けていると起こるトラブルです。

家賃は「お金がないから払えない」だけで片付けられるような問題ではありません。

軽い気持ちで滞納をせず、しっかりとリスクを理解した上で対処しましょう。

家賃を払えない日々が過ぎるほど遅延損害金が発生する

家賃を滞納していると、遅延損害金が発生してしまいます。

遅延損害金とは、債務者が支払いを遅延した際に、損害を賠償するために発生するお金のことです。

家賃に関する延滞損害金は、借りている人が家賃を滞納した時に、家主に対して支払わなければなりません。

損害遅延金は滞納した翌日から日割りで発生します。

遅延損害金は以下の計算方法で割り出します。

家賃×遅延損害金利率×延滞日数÷365日

【計算例】

| 物件A | 物件B | |

|---|---|---|

| 家賃 | 6万円 | 10万円 |

| 遅延損害金利率 | 10% | 12% |

| 延滞日数 | 20日間 | 60日間 |

| 遅延損害金 | 約330円 | 約2,000円 |

金額はそこまで高くないものの、余計なお金を支払わなければならなくなります。

遅延損害金を算出する際に用いられる遅延損害金利率は、消費者契約法と民法によって上限が定められています。

| 条件 | 利率上限 |

|---|---|

| 物件の契約時に取り決めのある時 | 14.6% |

| 物件の契約時に取り決めのない時 | 3.0% |

物件を契約した際に遅延損害金に関する取り決めがある場合には、上限の金利は14.6%です。

もしも14.6%以上の金利が契約書に記載されていても、法的には無効になります。

一方で契約時に遅延損害金に関する取り決めがない場合には、上限の金利は3.0%です。

物件によって適用される金利が異なるため、契約書をしっかりと確認しましょう。

遅延損害金に関する取り決めは、物件の家賃や入居ルールなどが記載されている契約書に記載されています。

近年は入居者の家賃の滞納を防ぐため、契約書に延滞損害金の記載がされている物件は多い傾向にあります。

賃貸物件を利用している10人の男女に調査したところ、全員「契約書に遅延損害金に関する記載があった」と回答されました。

滞納の期間が長いほど遅延損害金も増えるため、可能な限り早く支払いましょう。

家賃を払えないまま放置していると強制退去をさせられる可能性もある

家賃を払えないまま放置していると、最終的に強制退去させられる可能性もあります。

強制退去が実行されると、今住んでいる家から出ていかなければなりません。

強制退去させられる目安は、家賃を3か月以上滞納した時期です。

法律によって「◯か月以上滞納したら強制退去」と具体的な目安を決められているわけではありません。

一般的には家賃を3か月以上滞納したタイミングで、さらに支払いの目処が立たない場合には強制退去が検討されます。

- 家賃を3か月以上も滞納している

- 大家や保証会社からの連絡を無視し続けている

- 大家や管理会社に対して家賃の支払いに関する相談をしていない

- 滞納している家賃に関する支払いの目処が立たない

上記に該当する人は、強制退去をさせられる可能性があります。

賃貸住宅市場景況感調査によると、2か月以上家賃を滞納している人の割合は全体の0.9%と分かっています。

つまり、100人に1人は強制退去になる可能性がある計算です。

強制退去の可能性がある人は多く、中には実際に強制退去を命じられた人もいます。

「実際は強制退去させられないだろう」と楽観視している人は、突然強制退去の通知が来るかもしれないので注意してください。

強制退去にならないためには、家賃を支払う意思を示すことが大切です。

督促の連絡が届いたら無視をせず、必ず対応しましょう。

連帯保証人に滞納がバレて迷惑がかかる

家賃を滞納していると、連帯保証人に対しても連絡が入ります。

連帯保証人に連絡が行くタイミングは、滞納が1~2か月経過した頃です。

連帯保証人とは、債務者が支払いに応じない場合に、債務者に代わって支払う人のことです。

連帯保証人は通常の保証人とは違い、催告の抗弁権が与えられていません。

催告の抗弁権とは、保証人に届いた請求に対して「自分よりも債務者に連絡してほしい」と主張できる権利のことです。

催告の抗弁権がない連帯保証人に対しては、債務者本人と同じ条件で支払いの請求ができます。

家賃を滞納していると、連帯保証人に対しても支払いの請求がされます。

請求に対して、連帯保証人は拒否をしたり無視をしたりができません。

物件の契約者が家賃を支払えない場合には、連帯保証人に支払いの義務が発生します。

連帯保証人は、通常の保証人よりも重い責任を負います。

一般的に連帯保証人になれるのは、三親等以内の親族です。

物件の契約をした際に、親や兄弟などに連帯保証人のお願いした人も多いでしょう。

つまり、家賃を払えない場合には連帯保証人の親族や身内に滞納したことがバレてしまいます。

「親にはバレたくないので黙っていてほしい」といったお願いも通用しません。

家賃の滞納が親や親族にバレたくない場合は、連帯保証人に連絡が行く前に支払いを済ませましょう。

理想は滞納から1か月以内に支払うことです。

家賃が払えずに滞納が続くと信用情報に傷が付いて審査に悪影響を与える

家賃の滞納を続けていると、自分の信用情報に傷が付きます。

信用情報とは、お金のやり取りや契約などに関する電子情報です。

信用情報機関によって記録や管理され、様々な契約や審査の際に利用されます。

信用情報機関に「滞納した」という情報が記録されると、ローンの契約や新しい物件の契約時に悪影響を与えます。

金融関係で事故記録のある人は、下記のような判断をされる可能性が高いからです。

- 支払いの能力がない

- 支払いが必要な金額に対して十分な収入がない

- 支払う意思がない

家賃の滞納などの記録が残る信用情報機関には、主にJICCとCICの2社があります。

JICCとCICの場合、家賃の滞納における事故情報に関して、記録される条件を以下のように定めています。

JICCによる記録基準

| 記録 | 条件 |

|---|---|

| 延滞 | 家賃の引き落とし日から3か月以上の入金がなく、元金や利息ともに遅延している |

| 元金延滞 | 家賃の引き落とし日から3か月以上の入金がなく、元金だけが遅延している |

| 利息延滞 | 家賃の引き落とし日から3か月以上の入金がなく、利息だけが遅延している |

CICによる記録基準

| 記録 | 条件 |

|---|---|

| 異動 |

|

いずれにおいても、3か月以上の滞納をした場合に記録が残ります。

「延滞」や「異動」という言葉は金融事故とされ、いわゆる「ブラックリスト入り」ということです。

上記の記録が残っていると、以下のようなサービスを受ける際に、審査に通過しにくくなります。

- マイカーローンや住宅ローンの契約

- カードローンの契約

- 医療ローンや美容ローンの契約

- 奨学金に関する新規契約

- 高額商品に関する分割払い

- スマホの機種代金に関する分割支払い

- 新しい賃貸の契約

近いうちにローンを組む予定のある人は、3か月以内には必ず支払いを済ませておきましょう。

家賃を滞納しているとJICCやCIC以外に、保証会社の信用情報にも傷が付いてしまいます。

賃貸保証会社とは、万が一物件の契約者が家賃を滞納した場合に大家に対して家賃の保証をする会社のことです。

万が一家賃の支払いがなかった時に、保証会社が代わって大家に対して家賃を支払います。

家賃の滞納に関する情報は、保証会社の信用情報にも記録が残ります。

保証会社が家賃を立て替えた場合には、保証会社に対して支払わなければなりません。

保証会社からの請求を無視したり期限を守らなかったりすると、保証会社独自の信用情報にも悪影響がでます。

同じ保証会社が担当している物件で、契約やサービスなどが受けられない可能性もあります。

「保証会社の審査に通らず、希望の物件を借りられない」といったトラブルもあるでしょう。

保証会社が家賃を立て替えても支払い義務は消えない

保証会社が家賃を立て替えても、支払いの義務は消えません。

物件全体の93.0%が、保証会社を利用しています。

※データ参照:第28回 賃貸住宅市場景況感調査『日管協短観』2023年4月~2024年3月

保証会社の審査に通過すれば大家からの信頼も得られるため、物件が借りやすくなります。

保証会社というのは、大家に家賃の支払いを保証する会社のことです。

保証会社なしで大家と借主が直接契約をしたと仮定します。

借主が家賃を滞納した場合、家賃を回収できないリスクがあります。

家賃を回収できない状態を防ぐため、保証会社を通じた契約をする物件が増えました。

家賃の支払先

| 支払うタイミング | 支払先 |

|---|---|

| 保証会社が立て替えをする前 | 大家、もしくは管理会社 |

| 保証会社が立て替えをした後 | 保証会社 |

借主が家賃を滞納した場合、保証会社が一時的に大家に家賃を払います。

あくまで立て替えているだけなので、借主の支払い義務がなくなることはありません。

立て替えてもらった分の家賃に加えて保証会社の報酬も合わせて、保証会社に対して返済する必要があります。

家賃が払えずに連絡も無視し続けていると裁判に発展する可能性がある

家賃の滞納を続けていると、最終的には大家から裁判が起こされる可能性もあります。

裁判に発展するケースは、家賃を3か月~6か月以上滞納した頃です。

大家が「家賃を払ってもらえないため、契約の解除をして部屋を返してもらう」と判断した場合に裁判になります。

裁判で大家の訴えが認められた場合には、契約が解除されて部屋を明け渡さなければなりません。

裁判の際に以下のポイントについて確認されます。

- 契約を解除して部屋を明け渡す正当な理由があるのか?

- 大家には落ち度がないか?

裁判になった場合には、契約の解除と退去させる正当な理由について確認します。

家賃の滞納に関しては契約不履行に該当するので、正当な理由として認められるケースです。

裁判所は、大家に対しても落ち度がないかチェックします。

例えば以下のようなトラブルが発生していた場合には、滞納はやむを得なかったと判断される可能性もあります。

- 家賃の支払期日までに大家が支払い方法や口座の情報を告知しなかった

- 何らかの理由によって大家が家賃の受け取りを拒否した

借主には支払う意思や資金があったにも関わらず、大家の都合によって家賃を支払えなかったとき。

上記ケースの場合、大家に対して落ち度があり契約不履行と認められない可能性もあります。

ただし「お金がなかった」「支払いを忘れていた」などの借主の都合による滞納は、大家には落ち度がありません。

家賃の滞納に関する裁判では、借主に落ち度のある場合が多く、契約解除と退去が言い渡されます。

家賃滞納1日目から強制退去されるまでの流れを時系列順に解説

家賃を滞納してから強制退去されるまでの流れを、時系列順で詳しく解説します。

1~2日ほど滞納したとしても、すぐに退去させられるわけではありません。

強制退去に発展する前に必ず支払えるように、滞納してしまったあとの流れを把握しておきましょう。

家賃の支払日に引き落としができていないと、数日~1週間ほど経った頃に管理会社から書類が届きます。

郵送される書類には、以下のような内容が記載されています。

- 家賃の引き落としをできなかったお知らせ

- 家賃の支払い方法に関する案内

この段階では督促というわけではなく、「家賃の引き落としができなかったので早めに払ってください」といったライトなお知らせが届きます。

次の支払期限も記載されているので、指定日までに支払いを済ませれば問題ありません。

最初に届いた書類に記載されている期限までに支払えば、信用情報にも傷が付かず、連帯保証人に連絡もありません。

支払い方法は管理会社によって異なるものの、主に以下の3つの方法があります。

- 指定日に再度引き落としが実行される

- 指定の口座に振り込みをする

- コンビニに行ってバーコードで支払う

滞納した翌日から延滞損害金が発生します。

延滞損害金は日割りで毎日発生するので、早めに支払いは済ませましょう。

発生した遅延損害金の支払いは、滞納した家賃の支払いと合わせて引き落とされます。

滞納期間が2週間を超えてくると、大家もしくは管理会社から督促状が届きます。

督促状は、最初に届いた未払いのお知らせとは異なり、強い意味合いが含まれている書面です。

滞納している家賃を速やかに支払うように求められる内容です。

督促状が届いたあたりから、大家や管理会社から警戒をされます。

「支払い能力が不足している」「支払いの意思がない」と判断され、契約が更新できない可能性もあります。

ただし信用情報機関への記録はまだ行われていないので、1か月以内に支払えば問題ありません。

支払いの方法や期限は督促状の中に書かれています。

滞納してから1か月以上が経過すると、保証会社が家賃を立て替えて支払います。

家賃の建て替えが行われたあとは、保証会社から家賃の請求が行われるので、書類は処分しないでください。

見慣れない会社から書類が届くので、見ないまま捨ててしまう可能性もあります。

保証会社はあくまで立て替えただけなので、借主の支払い義務は消えません。

滞納してから1~2か月ほど経過すると、連帯人に対して連絡が行きます。

保証会社や管理会社からの督促を無視し続けていると、連帯保証人に対して書類が送られてくるのです。

連帯保証人もしくは借主が滞納の支払いを済ませると、その時点で督促は止まります。

裁判になったり強制退去になったりする前に、連帯保証人と相談をして支払いを済ませてください。

2か月以上滞納してしまうと、大家や管理会社は契約解除のための動きを始めます。

滞納から2~3か月目に送られてくる書類は以下の2つです。

- 滞納分に対する支払督促状

- 契約解除の通知

契約解除通知というのは、「このまま滞納するなら契約を解除します」といった内容です。

書類を受け取ったとしてもすぐに契約解除されるわけではありません。

しかし、通知を無視していると契約解除や強制退去に発展します。

いずれも内容証明郵便で届くため、「書類に気付かなかった」などの言い訳は通用しません。

内容証明郵便とは、「いつ」「誰が」「誰宛に」「どのような内容の書類を送ったのか」を証明する郵送物のことです。

第三者となる郵便局が証明するため、「書類は必ず送った」という証拠を残せます。

内容証明郵便で督促状が届いたら、強制退去となる前のラストチャンスです。

強制退去させられたくないなら、督促状の期限内に滞納した料金を支払いましょう。

滞納して3か月以上が経つと、信用情報機関に滞納の履歴が記録されます。

信用情報機関に記録される際、通知や連絡はありません。

知らないうちに登録され、5年間は記録が残ります。

ローンやクレジットカードの契約が難しくなるため、3か月以内には支払いましょう。

内容証明郵便による督促状も無視していると、ついに裁判の準備が始まります。

申し立てが認められた場合、借主には以下の対応を求められます。

- 契約を解除した上、賃貸している物件の明け渡しを行うこと

- 滞納している家賃を一括返済すること

大家に落ち度がなかった場合、1週間ほどで判決が下ります。

裁判に出席すれば争うこともできますが、借主の都合で滞納している場合がほとんどなので結果は変わらない可能性が高いです。

物件の明け渡しが決まったら、判決に従って退去しなければなりません。

引っ越しの猶予は与えられていますが、判決から1~2か月以内の退去が求められます。

退去したとしても、滞納している家賃の支払いは必要です。

退去もした上で、裁判で決まった期限までに滞納分を支払わなければなりません。

裁判の結果が出た後、期限までに退去をせずにいると強制執行させられます。

強制執行されると、執行官と提携業者が自宅に訪れ、家財や家具などを持ち出して撤去をします。

強制執行は裁判所に認められているため、拒否ができません。

荷物や家具を撤去された上、その日から住む家がなくなってしまいます。

強制執行が実行される前に、自主的に退去しましょう。

家賃が払えないと分かった時点でやっておくべき対処法と相談先

家賃が払えないと分かった時点でやっておくべきことは、大きく分けて6つあります。

- 大家や仲介業者に連絡をして相談する

- 1か月以内に返済できる場合は消費者金融を利用する

- 連帯保証人に連絡をして事情を話す

- 親や友人からお金を借りる

- 家賃を払う目処が立たないなら実家に帰る

- 家賃が適切か見直しをする

可能な限り「家賃が支払えなかった」という事実を残さないよう対応しましょう。

支払い能力がないと判断され、様々な審査に通過しにくくなるからです。

家賃が払えないと分かった時点で大家や仲介業者にすぐ連絡する

家賃が支払えないと分かった時点で、すぐに大家や仲介業者に連絡を入れましょう。

連絡先については、契約している物件によって異なります。

| 契約形態 | 連絡先 |

|---|---|

| 家賃は直接大家に支払っている | 大家 |

| 家賃は仲介業者に支払っている 大家の連絡先がわからない | 仲介業者 |

家賃を大家に直接支払いしている人は、すぐに大家へ連絡しましょう。

大家と直接やり取りをできる契約は、信頼関係の上で成り立っています。

お金がない現状を正直に説明することで、支払日を伸ばしてもらえたり、分割払いに対応してもらえたりするかもしれません。

しかし滞納期間が長い場合には不信感を抱かれ、法的手段が取られる可能性はあります。

支払いの意思があることを伝えて、具体的な支払いの期日を提示しましょう。

「給料が入るため、◯月◯日までに払います」と伝えれば、柔軟に対応してもらえる可能性はあります。

仲介業者に家賃の支払いをしている人は、仲介業者に対して連絡を入れましょう。

仲介業者というのは、ミニミニや大東建託などの不動産業者です。

物件を契約したときに利用した店舗に電話をかければOKです。

契約時に受け取った書類やインターネットで電話番号を確認しましょう。

契約している物件名と名前を伝えれば、担当者が対応してくれます。

正直に事情を説明しつつ、家賃を支払えないかもしれないと伝えましょう。

下記のような質問をいくつか受けるので、正直に答えて今後の対処法を聞いてください。

- いつ頃なら支払えるのか?

- 来月以降は問題なく払えるのか?

- 今はいくらなら払えるのか?

まずは、仲介業者から提示された条件で支払えるように、支出などの見直しをしながら準備を進めましょう。

家賃が払えない時に使える説明3選!可能な限り正直に話そう

家賃が払えない場合に、柔軟に対応してもらえる可能性がある説明は以下の3つです。

- 冠婚葬祭などが重なった

- 家族の医療費が高かった

- 教科書代や授業料の支払いが高額だった

家賃の支払いの期限延長や分割払いなどの対応は、大家の配慮によるものです。

ウソはつかずに、正直に事情を伝えましょう。

20代~30代は結婚などが多い年代です。

「ご祝儀が重なった」と伝えれば違和感がありません。

結婚式や葬式が多いと、どうしても出費も増えます。

| ご祝儀 | 3万円 |

|---|---|

| 香典 | 1万円~5万円前後 |

例えば結婚式が1か月に3回あると、ご祝儀だけで10万円近い出費になります。

「ご祝儀がなかったら家賃が支払えた」と伝えれば、納得もされやすいでしょう。

「家族の不慮の事故で入院費がかさんだ」と伝えれば、理解してもらえる可能性があります。

住友生命が行った調査によると、入院費は1日あたり平均約15,000円です。

※参照:入院費用は1日あたりどれくらい必要?|住友生命

1週間入院した場合、入院費だけでも10万円以上の出費になります。

医療費は予測できる出費ではないので、「急には用意できなかった」と言えます。

学生で一人暮らしなら、「教科書代や授業料の支払いが大きかった」と伝えましょう。

奨学金やバイト代などで、生活がギリギリな学生も多いです。

学生向けの物件だった場合には柔軟な対応をしてもらえるかもしれません。

しかし学費の支払いや教科書の購入がある時期は、毎年4月と9月頃のみです。

学費の支払い時期以外には通用しない説明なので、中途半端な時期には使わないようにしましょう。

1か月以内にお金を用意できる場合には消費者金融から借りて支払えば遅延損害金を節約できる

1か月以内に返済できる場合には、消費者金融を利用することも検討しましょう。

消費者金融の中には、一定期間は利息の支払いが免除される「無利息期間」が設定されているところもあります。

大手消費者金融で設定されている無利息期間は以下のとおりです。

| 消費者金融名 | 無利息期間 |

|---|---|

| アイフル | 最大で30日間※ |

| プロミス | 最大で30日間※ |

| レイク | 365日間※ |

| アコム | 最大で30日間 |

1か月滞納した場合、1か月分の遅延損害金が発生します。

消費者金融からお金を借りて家賃を支払って、1か月以内に返済をすれば、余計な利息や遅延損害金がかかりません。

【例】家賃7万円を1か月滞納したケース

| 借り入れなし | 借り入れあり | |

|---|---|---|

| 消費者金融からの借り入れ | 0円 | 7万円 |

| 消費者金融の利息 | 0円 | 0円 ※30日間 |

| 家賃滞納の遅延損害金 | 約600円 ※金利10.0% | 0円 |

慢性的にお金が足りていない人や、1か月以内に返済ができない人は、消費者金融の利用は控えましょう。

無利息期間が設定されている消費者金融でも、無利息期間が過ぎると通常の金利で利息が発生します。

消費者金融の金利は最大18.0%に設定されているため、遅延損害金の14.6%よりも高いです。

家賃の支払い用として7万円を借りて、1か月以内に返済できなかったときの支払い計画は以下のとおりです。

| 借入金額 | 7万円 |

|---|---|

| 金利 | 18.0% |

| 毎月の支払金額 | 4,000円 |

| 支払い回数 | 21回 |

| 利息総額 | 約12,000円 |

完済までに2年近くかかるだけでなく、利息は約12,000円にまで増えるおそれもあります。

毎月家賃の支払いをしながら、消費者金融の返済費用も増えます。

消費者金融の利用は、無利息期間内に返済できる計画がしっかりとある人が利用しましょう。

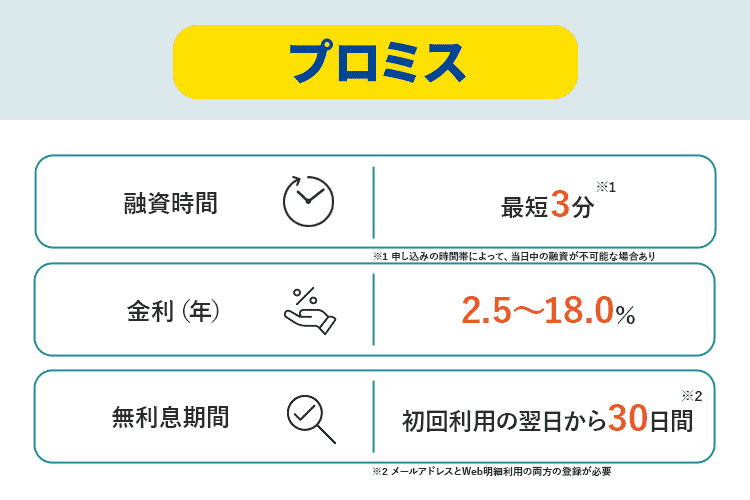

プロミスなら借入日から30日間無利息になるため家賃の支払いに最適

| 公式サイト | 詳細はこちら |

|---|---|

| 申込条件 | 18歳~74歳 安定した収入のある人 |

| 借入限度額 | 1万円~800万円 |

| 金利 | 2.5%~18.0% |

| 融資時間 | 最短で3分※ |

| 無利息期間 | 最大で30日間 |

家賃の支払いが目的で消費者金融の利用をするなら、プロミスがおすすめです。

プロミスでは、お金を借りた日から30日間の無利息がスタートします。は

契約をしてから初めて実際に借り入れをするまで期間が空いても、30日間の無利息期間は最大限活用できます。

プロミス以外では、無利息期間が始まるのは契約した日から30日間です。

例えば契約が終わってから10日後にお金を借りた場合、無利息期間は20日分しかありません。

家賃の支払いを目的としてお金を借りたい人は、無利息期間を最大で使えるプロミスを選びましょう。

プロミスは申し込みから最短3分※で借り入れができるため「今日中に家賃の支払いをしたい」といった場合でも最適です。

家賃が払えないと分かった時点で連帯保証人に事情を説明しておく

家賃が払えないと分かった時点で、連帯保証人にも連絡して事情を説明しておきましょう。

連帯保証人には、借主と同様に支払い義務があります。

滞納し続けていると、連帯保証人に届く督促も増えて迷惑がかかってしまいます。

自分で払えない場合には、連帯保証人に支払いをしてもらわなければなりません。

そのため、連帯保証人に対して、丁寧に以下のような説明をしましょう。

- 滞納してしまった理由

- 支払いできる日程

- 連帯保証人がお金を出す必要性

連帯保証人は借主のことを信用して保証人になってくれています。

滞納していることを黙ったまま連帯保証人に請求書が届くと、連帯保証人との関係性も悪化してしまう可能性があります。

【例】

冠婚葬祭が重なってしまい、ご祝儀で10万円以上の出費がありました。急な出費だったので対応しきれず、家賃を1か月分滞納している現状です。来月の10日が給料日なのでその日には払えます。それまでに督促状が届いたらすみません。

私が来月間違いなく支払うので、保証人としてお金は出していただく必要がありません。

上記のように現状の説明と今後の対応を伝えておけば、連帯保証人への心象もそこまで悪くはないでしょう。

どうしても自力で支払えず連帯保証人に支払ってもらいたい場合には、さらに詳しく事情を説明しましょう。

【例】

家族が入院することになり、入院費が20万円近くかかるとわかりました。入院費の支払いをしたら、どうしても家賃は支払えません。

今月の家賃分から、長くて3か月分くらいは支払えない可能性があります。

3か月後の12月にはボーナスが入るため支払えます。

12月までの3か月分の家賃を、代わりに支払っていただけないでしょうか?

ボーナスの支給日が12月26日なので、遅くても12月27日に立て替えていただいた分を返済します。

連帯保証人宛に請求書が届くと思いますので、支払いをお願いしたいです。

連帯保証人が支払いを済ませれば、大家や保証会社に対する支払い義務は一旦なくなります。

しかし、今後は家賃の支払いをしてもらった連帯保証人に対して返済をしなければなりません。

返済しないでいると連帯保証人からの信用もなくなってしまいます。

今後の人間関係に悪影響にならないためにも、真摯な対応をしましょう。

自分で家賃を支払えない場合は親や友人からお金を借りるのも1つの方法

支払期日までに自分で支払いができないとわかっている場合には、親や友人にも頼りましょう。

家賃をすぐに支払えば督促は止まり、遅延損害金も発生せず、信用情報機関に金融事故の履歴が残ることもありません。

しっかりと現状の説明をして、一時的にお金が借りられないか打診してみましょう。

親や友人からお金が借りられれば、利息や遅延損害金などの余計なお金を支払う必要がありません。

しかし家賃の費用は決して安いものではなく、高い物件では10万円を超えることもあるでしょう。

例えば10万円を借りたまますぐに返済ができなかった場合には「10万円貸したまま返ってこない」と信用を失います。

「会ったときはお金の話ばかりになる」と思われたり、返済できなかったことから気まずくなったりなど、これまでよりも関係が悪化するおそれもあります。

親や友人からお金を借りる際には、返済方法や返済日をしっかりと決めておきましょう。

- 全額返済ができる日付

- 返済の方法

「お金ができたら返します」という伝え方よりも「◯月◯日までには返します」と具体的に伝えた方が好印象です。

スムーズに返済ができるように、返済方法についても決めておきましょう。

可能であれば、借用書を作成しておけば貸す人も安心です。

電話や口頭だけではトラブルになるかもしれないため、書面やメッセージアプリなどで記録を残しておきましょう。

無職で収入もなくて家賃を払えない人は早急に実家に引っ越す

収入もなく家賃が支払えないなら、実家に引っ越しをしましょう。

- 物件の契約後に退職をした

- 休職中で収入が入ってこない

上記のような理由から収入のない人は、今後も滞納してしまう可能性が高いでしょう。

実家で住めば、家賃を支払う必要はありません。

滞納の心配もなく、金銭的な問題も立て直しがしやすいです。

1~2か月以内に収入を得られないとわかっている場合には、引っ越しを検討しましょう。

レンタカーなどを使って自力で引っ越せば、引越しの費用も抑えられます。

適切な家賃の料金は収入の3分の1!家賃や生活費の見直しをしましょう

家賃の支払いを負担に感じている人は、家賃の料金が適切か見直してみましょう。

家賃の適切な金額は、一般的に年収の20%~30%ほどと言われています。

参照:マイナビウーマン

家賃が月収30%以上を超えると、生活費を圧迫して家賃の滞納につながる可能性があります。

年収に対する理想の家賃は以下のとおりです。

| 年収 | 250万円 | 300万円 | 400万円 |

|---|---|---|---|

| 月収換算 | 208,000円 | 250,000円 | 333,000円 |

| 年収20%の家賃 | 月41,600円 | 月50,000円 | 月66,600円 |

| 年収25%の家賃 | 月51,000円 | 月62,500円 | 月83,250円 |

| 年収30%の家賃 | 月62,400円 | 月75,000円 | 月99,900円 |

例えば年収250万円の人は、最大でも家賃が62,000円の物件に住むのが理想です。

家賃7万円以上の物件に住んでいる場合には、負担が大きくて滞納するおそれがあります。

家賃が負担に感じている人は、自分の月収の30%以内か計算してみましょう。

月収30%以上の家賃を支払っている人は、今後の負担を軽減するためにも引っ越しを検討してみてください。

例えば今よりも5,000円安い物件に引っ越せば、年間60,000円の節約が可能です。

家賃が払えない場合は公的融資やコロナの特例貸付を検討しよう

コロナウイルスや失業などの、やむを得ない理由によって家賃が払えない人は、公的融資の利用も検討しましょう。

公的融資とは、国や市町村からお金が借りられたり、給付を受けられたりする制度です。

家賃が払えない時に活用できる可能性がある公的融資や制度は以下の4つです。

- 緊急小口資金

- 生活福祉資金

- 住居確保給付金

- セーフティネット住宅

上記の制度は、収入の有無や仕事の状態によって利用できるものが異なります。

公的融資を利用できる人は、基本的にやむを得ない事情によって金銭的に余裕がない人しか利用できません。

公的融資が利用できる人の例

- コロナウイルスの影響によって失業や休業した人

- 失業して現在休職中の人

- 高齢者で収入を得られない人

- 病気や障がいが原因で働けない人

公的融資が利用できない人の例

- 趣味やギャンブルでお金を使いすぎて生活できなくなった人

- 借り入れの返済が目的の人

- 収入に対して生活水準を上げすぎて金銭的に余裕のない人

各種公的融資の利用条件に該当する人は、家賃を滞納してしまう前に役所に相談をしましょう。

コロナウイルスが原因で一時的に家賃を払えない場合には緊急小口資金

こちらの制度は2022年9月30日に終了しています。

コロナウイルスが原因で一時的に困窮している人は、緊急小口資金の制度を使いましょう。

緊急小口資金とは、緊急かつ一時的に生計維持ができなくなった場合に、少額の費用が借りられる制度です。

融資してもらえる金額は最大10万~20万円で、家計の状況などによって個別に決められます。

| 借入可能金額 | 最大20万円 ※コロナウイルスが影響によるケースのみ |

|---|---|

| 申込先 | 市区町村の社会福祉協議会 |

| 据置期間 | 1年以内 |

| 償還期限 | 2年以内 |

| 利息保証人 | 不要 |

- 世帯員の中で新型コロナウイルス感染症の罹患者がいる

- 世帯員で要介護者がいる

- 4人以上の世帯員がいる

- コロナウイルス感染症の拡大防止策として、臨時休業をした学校に通う子どもの世話が必要な労働者がいる

- 新型コロナウイルス感染症にかかった人がいる可能性のある小学校等に通う、子どもの世話が必要な労働者がいる

- 上記以外に、休業等で収入が減少し、生活費用で貸し付けが必要なとき

※参照:緊急小口資金について|厚生労働省

緊急小口資金は通常なら10万円までの融資ですが、コロナウイルスが原因の場合には最大20万円まで借りられます。

借り入れをしてから1年間は返済までの猶予期間が与えられ、その後2年間で返済する仕組みです。

金銭的に安定をするまでは返済の必要がないので、生活を立て直しやすい制度と言えます。

下記のような、コロナウイルスが原因で収入不足になった人向けの制度です。

- コロナウイルスの感染拡大防止によって経営しているお店が休業し、2週間分の収入がなくなった

- 子どもがコロナウイルスに感染してしまい、看病のために仕事を10日間休んだため収入がない

1度しか利用できない制度のため、慢性的に生活が困窮している人は総合支援資金を検討しましょう。

一時的に家賃を払えない人や、家賃を払った場合に生活費が不足する人は利用を検討しましょう。

コロナウイルスが原因で生活が慢性的に不安定な人は総合支援資金

こちらの制度は2022年9月30日に終了しています。

コロナウイルスが原因で慢性的に家賃が払えない人は、総合支援資金の利用を検討しましょう。

総合支援資金とは、コロナウイルスが原因で収入の減少や失業により金銭的に余裕がない人向けの融資制度のことです。

総合支援資金では月15~20万円を、最大で3か月間借りられます。

| 借入可能金額 | 2人以上世帯:月20万円以内 単身世帯:月15万円以内 |

|---|---|

| 申込先 | 市区町村の社会福祉協議会 |

| 据置期間 | 1年以内 |

| 償還期限 | 10年以内 |

| 利息保証人 | 不要 |

新型コロナウイルスの影響を受けたことで収入が減少したり失業したりして生活に困窮し、日常の生活を維持できていない人。

コロナウイルスの影響で収入が減っている状態なら、失業をしていなくても対象となります。

※参照:総合支援資金について|厚生労働省

緊急小口資金は最大20万円を1度受け取れるだけですが、総合支援資金は最大で3か月間で借りられます。

家賃の問題だけでなく、生活そのものが不安定になっている家庭向けの融資制度です。

償還期限も最長10年なので、返済時の負担も少なく済みます。

- コロナウイルスの影響で勤務していたお店が倒産して、収入がなくなった

- コロナウイルスが原因で職場が長期間時短営業をするため、月収が10万円以上減ってしまった

失業や休業によって3か月近く家賃の支払い目処が立てられない人は、総合支援資金の利用を検討しましょう。

収入の減少や失業によって家賃を払えない人は専用融資制度の住居確保給付金も使える

収入の減少や失業などが原因で家賃が払えない人向けに、住宅確保給付金の制度もあります。

緊急小口資金や総合支援資金と違って、家賃専用の融資制度ということが特徴です。

| 借入可能金額 | 市区町村ごとで定める、生活保護制度の住宅扶助額が上限とする |

|---|---|

| 申込先 | 各市区町村役所 |

| 据置期間 | 返済不要 |

| 償還期限 | 返済不要 |

| 利息保証人 | 不要 |

- 生計維持者が離職や廃業後2年以内である、もしくは給与を得る機会が離職や廃業と同程度まで減少している人

- 直近の世帯の収入(月)が、市町村民税の均等割で非課税となる額の1/12と家賃の合計額が超えていない

- 世帯の預貯金の合計額が、各市町村で定めた額を超えていない

- 熱心で誠実に求職活動を行っている

※離職や廃業中の人はハローワークに求職の申込みをしている

参照:住宅確保給付金|厚生労働省

住宅確保給付金で受け取ったお金は、返済の必要がありません。

ただし給付金制度なので、利用の条件は厳しく決められています。

例えば愛知県の場合、住宅確保給付金の利用基準額が以下の通りに定められています。

| 世帯人数 | 収入の基準額(基準額+家賃額) |

|---|---|

| 1人 | 114,000円 |

| 2人 | 158,000円 |

| 3人 | 186,600円 |

3人家族の場合、毎月の世帯全体の収入が186,600円以下なら住宅確保給付金の対象です。

実際に給付される金額は、各市区町村の生活扶助費にもとづいて決まります。

世帯人数や住んでいる地域によって給付額は異なるため、住んでいる市区町村役所に問い合わせましょう。

長期的に家賃が払えない人はセーフティネット住宅も検討する

長期的に家賃の支払いが見込めないことから引っ越しをしようと思っている人は、セーフティネット住宅の検討もしましょう。

セーフティネット住宅とは、下記のような住居探しで困っている人を受け入れてくれる住宅のことです。

- 高齢者

- 子育て世帯

- 障がいのある人

- 低所得者

セーフティネット住宅は「セーフティネット住宅情報提供システム」から、自分が住んでいる地域の部屋が探せます。

セーフティネット住宅は全国に約76万戸あり、所得が低くて家賃が払えない人の味方です。

セーフティネット住宅に入居するには、以下の条件を満たす必要があります。

- 世帯の収入が月額158,000円以下

- 生活保護や住宅確保給付金は利用していない

- セーフティネット住宅がある市町村で在住、もしくは在勤している

例えば月収14万円のシングルマザーの人や、年金で毎月15万円しかもらっていない高齢者などが利用可能です。

通常の住宅に比べて家賃が2~3万円ほど低いため、金銭的に余裕のない人に最適です。

家賃を払えないトラブルが減らせる上に、今より負担も少なくできます。

セーフティネット住宅情報提供システムから物件を探して、取り扱っている不動産屋に連絡をしましょう。

家賃が払えない場合の禁止事項は?よくある質問に回答

家賃が払えないと分かったときに、冷静に対応するためにもよくある質問にお答えします。

家賃に関するトラブルでは、下記の要因によって一概に対処できないことも多いです。

- 明確に法律で決められているわけではない

- それぞれの大家の対応で異なる

- 仲介業者や保証会社によって対応が異なる

しかし目安や知識を知っておけば、適切な対処をしやすくなります。

家賃の滞納はいつぐらいまで待ってもらえますか?

一般的には3か月以上滞納した場合に、退去勧告の手続きが始まります。

滞納してから3か月頃から裁判の検討をする大家もいるので、3か月以内には支払いましょう。

家賃の滞納を待ってもらえる期間は、法律で具体的に「◯か月までは支払いが待ってもらえる」と定められているわけではありません。

大家の配慮によって支払いを待ってもらえているだけです。

家賃の滞納を待ってくれる期間は、大家の考えや基準によっても異なります。

厚意に甘えすぎずにできる限り早く、遅くても3か月以内には支払いましょう。

督促状が届いたあとでも支払いを済ませれば退去せずに済みますか?

督促状が届いたあとでも、支払いを済ませれば退去の必要はありません。

督促状が届いた時点では、まだ退去に関する手続きは行われていないためです。

しかし実際に退去勧告を受けた後は、家賃を支払った上で退去しなければならない可能性があります。

届いた書類の内容が下記のどちらか、しっかりとチェックしてみましょう。

- 家賃を支払えば住み続けてもいい

- 家賃を支払い、さらに退去もしてほしい

今の家に継続して住み続けたいなら、退去に関する通達を受ける前に滞納している家賃を支払いましょう。

お金がなくて払えない場合は家賃を分割払いにしてもらえますか?

大家に相談することで、家賃を分割払いできる可能性はあります。

一般的に契約や家賃の支払いは仲介業者と行いますが、最終的な決定権は大家にあります。

事情をしっかりと説明して納得してもらえれば、家賃の分割払いが認めてもらえるかもしれません。

SNSを見てみると、家賃を分割払いしてもらえている人の投稿もいくつも見かけました。

事情をしっかりと話せば、分割払いも可能だとわかります。

ただし家賃の分割払いは大家の厚意によって承諾してもらえるものです。

厚意に甘えるのではなく、早い段階で一括払いできるように、自分の家計管理を見直しましょう。

家賃を滞納して届いた強制退去に関して拒否して住み続けられますか?

家賃を滞納し続けたときに最終的に届く退去勧告は、拒否ができません。

退去勧告を出した時点で、大家や仲介業者は借主と契約の解除をすることを決めているからです。

ただし受け取った書類に「家賃を払うなら住み続けてもいい」といった内容が書かれていれば、滞納している家賃を払えば住み続けられます。

しかし、退去勧告を何度か無視していると強制退去が実行されます。

強制退去になった場合には業者が荷物をすべて運び出し、拒否は認められません。

万が一強制退去と契約解除が決まったあとも住み続けていると、不法占拠として逮捕される可能性があります。

退去を言い渡されたあとは基本的に住み続けられないので、大きなトラブルになる前に自主的に退去しましょう。

家賃を滞納した場合は突然締め出されて退去させられますか?

家賃を滞納したとしても、ある日突然締め出されたり、住居を奪われたりはされません。

下記のような、法に頼らずに制裁する行為のことを「自力救済」と呼びます。

- 事前告知もなく突然家具を持ち出された

- 知らないうちに鍵が取り替えられていた

- 突然契約を解除されて住めなくなった

日本では自力救済が禁止されているため、「ある日突然住めなくなった」というトラブルが起こることはありません。

大家や仲介業者が借主に家賃を滞納されてから、退去させるには以下の手順が必要です。

- 借主に督促状を発行する

- 連帯保証人に対して支払い請求を行う

- 契約解除や退去のために裁判を起こす

- 裁判所の許可がおりて強制退去

裁判も起こさずに独自の判断で強制退去はできないルールです。

とはいえ「急に出ていく必要はないから」と滞納をし続けるのはやめましょう。

裁判に発展すると、今の家には住めなくなるでしょう。

家賃が払えなくて強制退去となった場合に新しい物件での契約は難しくなりますか?

強制退去になったあとも、新しい物件で契約は可能です。

ただし、家賃の滞納を3か月以上続けたという事実は、信用情報機関などに記録されます。

滞納した履歴が記録されている場所

- 大家

- 仲介業者

- 保証会社

- 信用情報機関

同じ大家や保証会社が管理している物件では、新しい契約はできません。

「また家賃の滞納をされる」と、大家や保証会社から信用がなくなっているためです。

| 滞納した物件A | 物件B | 物件C | |

|---|---|---|---|

| 大家 | Tさん | Hさん | Hさん |

| 仲介業者 | ◯◯不動産 | △△不動産 | △△不動産 |

| 保証会社 | ✕✕保証会社 | ✕✕保証会社 | ◆◆保証会社 |

| 契約可否 | 不可 | 不可 | 可 |

上記の場合、物件Aで家賃を滞納すると、同じ保証会社を使っている物件Bでは契約ができません。

物件Cの場合は保証会社も仲介業者も異なるため、契約をできる可能性があります。

ただし物件Cの審査時にチェックされる信用情報機関には、滞納した事実が残っています。

審査の基準が厳しくなったり、事情を詳しく聞かれたりする可能性があるので、真摯に対応しましょう。

入居時に支払った敷金を家賃の代わりにできませんか?

敷金を家賃の費用に充てられるかは、契約内容によって異なります。

敷金とは、物件を契約した時に貸主に預けるお金のことです。

入居する際の担保とも言えます。

預けた敷金は、主に以下の2つで使われます。

- 退去時の原状回復費用やクリーニング費用として使う

- 家賃の未払い時に家賃を相殺するために使う

契約書に「相殺の禁止事項」が約定されている場合には、敷金は家賃に充てられません。

相殺の禁止事項というのは、「敷金は家賃とは相殺ができない」というルールです。

契約書に上記の記述があった場合には、敷金を家賃としては使えません。

敷金を家賃に充てられるかどうかは、契約内容を確認してみましょう。

契約書の内容を見ても分からない場合には、仲介業者に電話をして相殺が可能かを確認してください。

時効が成立したら家賃を払わなくていいと聞いたのですが可能ですか?

家賃にも時効はあるものの、時効が成立することは、ほぼありません。

家賃の時効というのは一般的に「消滅時効」と呼ばれています。

消滅時効とは、一定期間権利を行使しない場合に、権利が消滅する制度のことです。

家賃を支払わなかった場合に、時効が成立するための条件は以下のとおりです。

- 家賃を滞納してから5年以上経過している

- 時効が成立するまでに滞納した家賃に関して一切払っていない

- 権利者が滞納した家賃分の回収手続きを一切行っていない

- 借主が貸主に対して時効を主張する

つまり、5年間は滞納した家賃を一切支払わず、かつその間1度も督促や連絡を受けていない場合に時効は成立します。

1度でも大家や管理会社から督促や連絡があった場合には、時効が成立しません。

督促状を内容証明郵便で送られれば「督促は受けていない」「気付かなかった」といった言い訳は通用しません。

時効が成立されることを狙うよりも、家賃の滞納を解決できるように対処した方がトラブルは防げます。