家族や会社にバレずにお金を借りる方法を知りたい人は多いでしょう。

全国銀行協会が行った調査によると、借入先を選ぶときに「プライバシーや情報の管理がしっかりしていること」を重視している人は全体の52.2%にもおよぶ結果が出ています。

※データ参照:銀行カードローンに関する消費者意識調査|全国銀行協会

つまり、キャッシングを利用した人の2人に1人が「周囲にバレたくない」「プライバシーに配慮してほしい」と思っているということです。

この記事では、家族や会社にバレずにお金を借りる具体的な方法を紹介します。

借り入れが周囲にバレるタイミングや、バレないための対策方法もまとめました。

周囲にバレずに借りたい人向け!

- Web完結での申し込みでバレにくいプロミス

- 原則職場への電話連絡がないアイフル

目次

- 1 同居人や会社に内緒で借入したいなら電話連絡も郵送物もなくWeb完結申し込み対応のカードローンを選ぶ

- 2 消費者金融は周囲に内緒で借りやすい!バレない借り入れ方法を紹介

- 3 キャッシングがバレる具体的なケース11選!バレないためにも対策が必須

- 3.1 電話対応の少ない職場や営業職は要注意!在籍確認の電話によって借り入れがバレる

- 3.2 ローンカードや督促状などの書類関係が自宅に届いてバレる

- 3.3 返済を延滞してしまい自宅や会社に電話がかかってきてバレる

- 3.4 返済を滞納し続けて会社の給与を差し押さえられる

- 3.5 意外な落とし穴!本人確認の電話でバレる可能性に注意する

- 3.6 財布の中にあるローンカードや自宅にある明細書を家族や恋人に見られた

- 3.7 銀行口座の振込や引き落としなどの取引履歴を見られる

- 3.8 借り入れしていることが恋人にバレたくない人必見!スマホアプリは見えない場所で配置する

- 3.9 夫婦共同名義で住宅ローンを組んだ際の審査に落ちて怪しまれる

- 3.10 未成年の学生では保護者に借り入れがバレてしまう

- 3.11 ローンの契約機や消費者金融の店舗に入る姿を見られると噂になる

- 4 親や会社に借り入れがバレた場合のリスクと怪しまれないための対策方法

同居人や会社に内緒で借入したいなら電話連絡も郵送物もなくWeb完結申し込み対応のカードローンを選ぶ

誰にもバレずにお金を借りたいなら、電話連絡や郵送物のないカードローンに申し込みをしましょう。

カードローンの審査時に実施される、在籍確認の電話がかかってこなければ会社の人にバレることはありません。

また郵送物が発送されないカードローンなら、家族や同居人にも内緒にしたまま借りられます。

さらにWeb完結の申し込みに対応していれば店舗に行く必要もないため、出先で誰かに見られる心配も不要です。

消費者金融なら電話連絡や郵送物がなく、Web完結の申し込みにも対応しているため、周囲に内緒で借り入れをしたい人に向いています。

Web完結型で郵送物の発送もない消費者金融のメリットは大きい

借り入れがバレたくない人にとって、消費者金融は郵送物の届かない借入方法が選べる点が大きなメリットです。

大手消費者金融の場合、申し込みから借り入れまですべてWebまたはアプリ上で完結できる「Web完結型」の利用を推奨しています。

Web完結型で申し込めば、明細書や契約書もすべてアプリで確認できて郵送物も届きません。

申し込みの手順も簡単で手続きをしやすいだけでなく、郵送物が無いのでバレるリスクを格段に下げられます。

郵送物の有無について、大手消費者金融では以下のように明記されています。

| 消費者金融名 | 郵送物の有無 |

|---|---|

| アイフル | 下記に該当する場合のみ、社名が入っていない封筒で送付される 返済の件で利用者と連絡が取れなかった場合 利用者が書類の送付を希望した場合 その他アイフルが郵送物の送付が必要だと判断した場合 |

| プロミス | Web完結の申し込みを行い、本人確認方法で「金融機関口座でかんたん本人確認」または「アプリでかんたん本人確認」を選んだ場合は郵送物なし |

| アコム | 自動契約機での申し込みの場合は郵送物なし Webで申し込んだ場合は、利用者が送付を希望した場合のみ郵送物が送られる |

| SMBCモビット | 「WEB完結」で申し込みをした場合は郵送物なし |

| レイク | 申し込み後に電話にて郵送物なしを希望するとなくなる |

基本的にいずれの消費者金融でも、Web完結型で申し込むと郵送物がありません。

レイクだけはWeb明細書の利用申込を行い、電話で「郵送物を送らないようにしてください」と伝える必要があります。

電話をかけるのが面倒な人は、アイフルやプロミスなどの基本郵送物のない消費者金融に申し込みましょう。

郵送物と同様に、Web完結型で申し込めばカードレスで借りられます。

カードがあることで、財布を見られた際に融資がバレてしまった人もいました。

万が一にでも家族に財布を見られる可能性のある人にとっては大きなリスクです。

最近はいずれの消費者金融も、Web完結で申し込めばカードが送られてきません。

お金を借りる際はコンビニなどのATMに行き、スマホアプリで引き出すか銀行口座に振り込まれる方法があります。

コンビニATMでスマホアプリを使って引き出した場合には、通帳などに履歴も残りません。

希望をすればローンカードを受け取れますが、カードは基本的に郵送で届くためバレるリスクが高くなってしまいます。

可能な限りバレるリスクを減らしたい人は、ローンカード無しの契約をしましょう。

消費者金融は融資までのスピードが非常に早いため、手続きが忘れにくい点もメリットです。

金融機関でキャッシングの申し込みをした場合、審査結果が出たあとに手続きを忘れていると電話がかかってくるケースもあります。

20代女性の体験談

お金に困って金融機関のWebサイトから融資の申し込みをしました。

審査結果が出るまで数日かかるとわかっていたのですが、仕事が忙しくて申し込んだことを忘れていて、審査結果のメールに気付きませんでした…。

結局、金融機関から電話がかかってきて思い出したんですが、電話がかかってきたタイミングが悪くて、親に通話内容を聞かれてしまったのです。

「融資」という単語が親の耳に入り、内緒に借りるつもりがバレてしまいました。

とても怒られたし、親に情けない姿を見せてしまったためモヤモヤが消えませんでした。

上記の体験談のように、申し込んでから契約までに日にちが空くとどうしても気が緩んでしまいます。

バレたくない相手がいる前で電話がかかってきてしまうと、怪しまれるリスクも高まってしまいます。

申し込んだ当日に借りられる、消費者金融がおすすめです。

アイフルは審査スピードが最も早く、申し込みから審査完了までにかかる時間が最短で18分※です。

可能な限り早く、周囲にバレずに借りたい人は消費者金融カードローンを利用しましょう。

銀行カードローンは周りにバレる可能性が高いため注意

消費者金融カードローンに比べると、銀行カードローンは金利が低く人気です。

限度額も高いことから高額融資にも向いており、様々な用途に使いやすいカードローンと言えます。

金利は低ければ低いほどありがたいため、できれば銀行カードローンを使って利息を抑えたい人も多いでしょう。

しかし、銀行カードローンは消費者金融よりもバレやすいリスクを抱えています。

銀行カードローンが周囲にバレやすい理由

- 郵送物が送られてくる可能性がある

- 審査基準が厳しく、基本的に在籍確認も行われる

銀行や信用金庫のカードローンでは、基本的に契約書やキャッシュカードが郵送されてきます。

封筒の名義は銀行名になっているため「口座を開設した」という言い訳はできます。

しかし、基本的に家族が銀行口座を管理している場合や、新しい口座を開設した理由を説明できないとバレてしまう可能性はあるでしょう。

万が一郵送物の内容を見られた場合には確実にバレるため非常にリスクが高いです。

銀行カードローンは過剰な貸し付けをしないためにも、消費者金融以上に厳しい審査基準が設けられています。

「返済能力があるか」「申込情報に虚偽がないか」といった調査を、信用機関の情報を参考にするだけでなく、独自で判断もします。

そのため、申し込み時に記載した職場に在籍しているか確認する「在籍確認」も入念に行われる可能性が高いです。

審査時に電話での在籍確認は基本的に行われるため、会社の人に怪しまれる可能性はあります。

職場に在籍確認の電話がかかってくるのを避けたい人は、銀行カードローンは避けておきましょう。

ネット銀行のカードローンはWebでの手続きのみで借りられるのでバレにくい

様々にある銀行カードローンの中でも、ネット銀行カードローンならWebから申し込めるのでバレるリスクが低くなります。

ネット銀行カードローンは比較的審査も早いので、すぐにお金を借りたい人にもおすすめです。

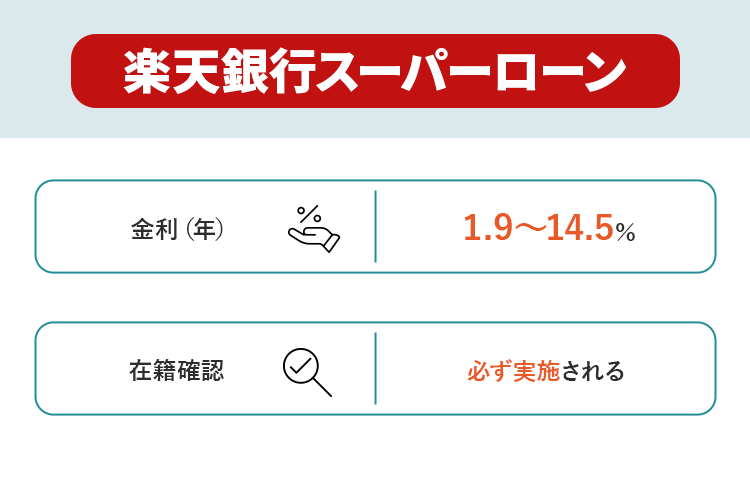

楽天銀行スーパーローンは楽天銀行の口座を普段使いしている人ならバレにくい

| 金利 | 年1.9%~14.5% |

|---|---|

| Web完結型申込み | ◯ |

| カードレス申込み | × |

| 在籍確認 | 必ず実施される |

楽天銀行を普段使っている人は「たくれんスーパーローン」がおすすめです。

楽天銀行スーパーローンの場合、必ずローンカードを発行します。

しかし、カードのデザインが銀行のキャッシュカードと非常に似ています。

仮にローンカードを見られた場合でも「銀行のキャッシュカード」と説明することでバレにくいです。

申込はWeb上で行い、契約が完了するまでに電話は2度かかってきます。

1回目は職場に対する在籍確認の電話、2回目は契約内容の確認のために申込者に対して電話がかかってきます。

契約の手続きが完了するとローンカードや契約書が郵送されてくる流れです。

会社に対する電話や自宅への郵送物が避けられない点はデメリットと言えます。

しかし、楽天銀行スーパーローンの郵送物には「楽天銀行」としか書かれていません。

また在籍確認のときでも担当者は個人名を名乗り、会社側から社名を尋ねられた場合に限り「楽天銀行」と名乗ります。

「楽天銀行の口座を開設した」「楽天銀行の口座開設の関係で連絡が来る」と、カードローンのことが周囲にバレずに対応できます。

ほかにも楽天銀行スーパーローンの審査を受ける際のポイントを押さえて、誰にもバレずに借り入れを実現させましょう。

続いて、同じく大手ネット銀行のPayPay銀行カードローンについても見ていきます。

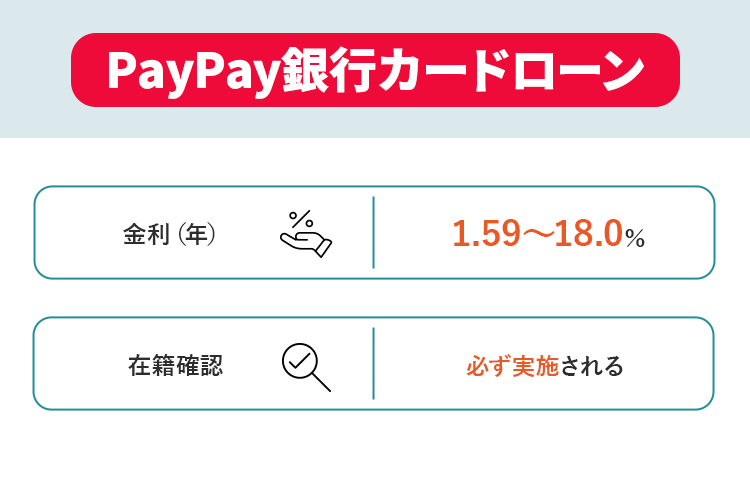

PayPay銀行カードローンは郵送物がないためバレずに借りられる

| 金利 | 年1.59~18.0% |

|---|---|

| Web完結型申込み | ◯ |

| カードレス申込み | ◯ |

| 在籍確認 | 必ず実施される |

PayPay銀行カードローンでは銀行にも関わらず、Web完結での申し込みでカードレスでの借り入れにも対応しています。

また、自宅に郵送物が送られてこないと明記されているのも大きなメリットです。

Q 9.カードローンを申し込むと、カードローンに関する郵送物は自宅へ届きますか。

A,ご自宅への郵送物はございません。

引用:PayPay銀行

ほぼ消費者金融と同様の条件で借りられるので、利便性も高いと言えます。

PayPay銀行カードローンは楽天銀行スーパーローンよりも消費者金融に近く、基本的にカードレスでの取引となります。

PayPayの銀行口座を持っている人が申し込んだ場合、自宅への郵送物はありません。

郵送物が家に届くこともなくPayPayアプリ上での取引となるので、スマホ上でアプリを見られても怪しまれません。

消費者金融は周囲に内緒で借りやすい!バレない借り入れ方法を紹介

誰にもバレずにお金を借りたい人は、消費者金融のカードローンがおすすめです。

消費者金融ならWeb完結型の申し込みに特化しているため、周囲の人に内緒でキャッシングができます。

周囲に内緒で借りやすい消費者金融と、バレない借り入れの方法を詳しく解説します。

| 消費者金融名 | 金利 | Web完結 | カードレス | 在籍確認 |

|---|---|---|---|---|

| プロミス | 2.5~18.0% | ○ | ○ | 相談可能 |

| SMBCモビット | 3.0~18.0% | ○ | ○ | Web完結の場合は電話連絡なし |

| アコム | 2.4~17.9% | ○ | ○ | 原則お勤め先へ在籍確認の電話なし |

| レイク | 4.5~18.0% | ○ | ○ | 基本的になし※ |

| アイフル | 3.0~18.0% | ○ | ○ | 基本的になし |

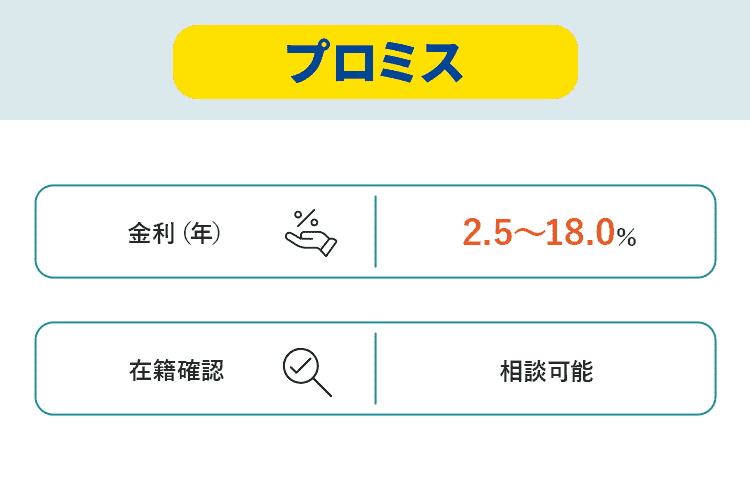

プロミスはWeb完結型の申し込みに特化しているからバレにくい

| 公式サイト | 詳しくはこちら |

|---|---|

| 金利 | 年2.5%~18.0% |

| Web完結型申込み | ◯ |

| カードレス申込み | ◯ |

| 在籍確認 | 相談可能 |

プロミスは、Web完結型の申し込みに特化している消費者金融です。

カードレスになっていてアプリを使った融資が主流で、スマホだけですべての手続きが可能です。

契約書もWebからダウンロードできるため、郵送物によって家族にバレるのを防げます。

家族にバレないで借り入れをしたい人は、アプリやWebのみですべて完結できるプロミスがおすすめです。

また、在籍確認の電話もなしにできるので、職場に怪しまれず誰にもバレたくない人にも向いています。

プロミスでバレずに借り入れをするなら申込時の選択に注意

周りの人にバレずに申し込むためには、Web申し込みをした上で、本人確認の方法を正しく選択しなければなりません。

プロミスで申し込みをする方法は以下のとおりです。

- 公式サイトにアクセスして「今すぐお申し込み」を選ぶ

- 申込画面が表示されたら必要事項を入力する

- 申込画面の「ご希望の契約方法」で「Webでご契約」を選ぶ

「来店で契約」を選ぶと、ローンカードが作られてしまうのでバレる確率が高くなります。

「Webでご契約」にすると、カードレスの申し込みが可能です。 - 申込画面の「審査結果の連絡方法」で「メール」を選ぶ

「勤務先電話」を選んでしまうと職場に電話がかかってくるため必ず「メール」にしてください。 - 申込画面の「書面の受け取り方法」で「プロミスのホームページにて書面(Web明細)を確認する」を選ぶ

これ以外を選ぶと、自宅や勤務先に書類が郵送されてしまいます。

郵送物なしで契約をしたい人は必ずWeb明細を選んでください。 - 本人確認の方法で「金融機関口座でかんたん本人確認」もしくは「アプリでかんたん本人確認」にして、Web上で手続きを完結させる

- 申し込みをした後審査が行われ、融資の可否と審査に通過した場合には限度額がメールにて通知されるので確認する

- メールに記載されているURLにアクセスして契約を行う

プロミスでは最初の申込画面でWeb完結にするかどうかを選びます。

申し込み後に改めて対応をする必要がないためミスをしにくいです。

本人確認の方法だけ間違えないように気を付けてください。

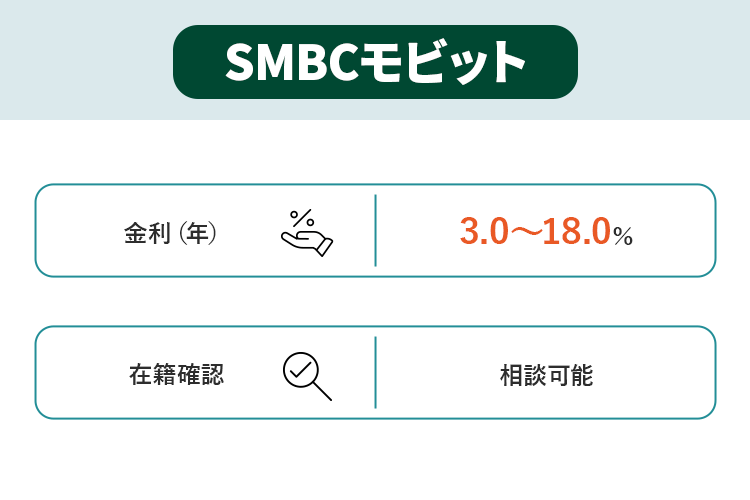

SMBCモビットはWeb完結型の申し込みでバレずに借りやすい

| 公式サイト | 詳しくはこちら |

|---|---|

| 金利 | 年3.0~18.0% |

| Web完結型申込み | ◯ |

| カードレス申込み | ◯ |

| 在籍確認 | 相談可能 |

どうしても職場に対する在籍確認を避けたい人は、SMBCモビットがおすすめです。

SMBCモビットは大手消費者金融の中でも唯一、公式が在籍確認の電話を避ける方法について紹介しています。

SMBCモビットで在籍確認の電話をなしにしたい人は、Web完結型で申し込めばOKです。

SMBCモビットの公式サイトでは、下記のように記載があります。

お申込からご利用まですべてWEBで完結可能な「WEB完結申込」なら、在籍の確認を書類で行うので、審査の際にお勤め先へお電話をすることもありません。

さらに自宅への郵送物もなく、安心してご利用いただけます。

引用:カードローンの審査内容や流れってどうなっているの?|SMBCモビット

明確な基準があるため、どうしても避けたい人にとってありがたいポイントです。

ただし、申込内容に虚偽があったり、明らかに嘘っぽい内容が記載されていたりした場合は、確認のために電話がかかってくることはあります。

例えば、勤続年数が1年未満で一般職の人が「年収1,000万円以上」と申告した場合には不自然です。

また、個人事業主の場合は収入に関する書類を自作できるため、本来の収入以上に申告をしていないか、念入りに審査されるケースもあります。

電話がかかってこないようにするためにも、申し込み時の情報入力はミスや漏れなく記載し、ウソの内容は記入しないようにしましょう。

SMBCモビットでバレずに借りたい人はWEB完結申し込みで手続きに進む

SMBCモビットはWeb完結型で申し込むと電話連絡がありません。

他社に比べて申し込み時の入力内容も少なく、スムーズに手続きできる点も特徴です。

SMBCモビットに申し込みをする方法は以下のとおりです。

- 公式サイトの「WEB完結申込」を選択する

もう1つの「カード申込」では、カードが郵送される申し込み方法です。

家族にバレる可能性が高いので、必ずカードレスで申し込みが可能な「WEB完結申込」を選びましょう。 - 申込画面が表示されたら必要事項を入力する

- Web上の本人確認書類提出ツールを使って本人確認を実施する

- メールに届いた審査結果を確認して契約を済ませる

SMBCモビットの場合は、メールに届いた審査結果を確認して契約画面に進むとすぐに契約が完了します。

SMBCモビットでは申し込みを非常に簡略化しているので、5分程度で手続きが完了します。

周りにバレたくないだけでなく、すぐに借りたい人はSMBCモビットでの申し込みがおすすめです。

SMBCモビットでは「WEB完結型」以外に「カード申し込み」の申し込みフォームもあります。

「カード申し込み」を選ぶと書類やカードが郵送されてしまうので、申し込みフォームの選択を間違わないよう気を付けましょう。

アコムはWeb完結型の申し込みを行いカードレスにするとバレにくい

| 金利 | 年2.4~17.9% |

|---|---|

| Web完結型申込み | ◯ |

| カードレス申込み | ◯ |

| 在籍確認 | 原則お勤め先へ在籍確認の電話なし |

アコムは最近になり、カードレスによる申し込みも開始しました。

これまではローンカードの受け取りが必要でしたが、バレずに借りたい人はカードレスでの取引も可能です。

スマホで管理をするのが不安な人は、アコムの自動契約機を使ってローンカードを受け取りましょう。

自動契約機を使えば郵送物が届かず、バレずにローンカードを受け取れます。

アコムの審査は最短20分※なのですぐに借りられて、自動契約機でのカード受け取りなら当日中に可能です。

アコムでバレずにカードレス申し込みをするならスマホアプリを使う

アコムもほかの大手消費者金融と同様に、Web完結型の申し込みでカードレスの利用ができます。

アコムでバレずに申し込みをする方法は以下のとおりです。

- 公式サイトで「お申込み」ボタンをタップする

- 申込画面が表示されたら必要事項を入力する

- 本人確認書類の提出を「Webまたはアプリ」でアップロードする

申し込みが済むと、本人確認書類の提出方法に関する案内メールが届きます。

書類を提出する方法は、「会員ログインからのアップロード」または「アプリからのアップロード」を選んでください。

これらを選ぶと本人確認書類をWeb上で提出できるためすぐに審査が行われ、周りにバレる可能性も低いです。 - 審査が完了した後、メールで審査結果が届くため確認して契約する

- カードの受け取り方法で「カード不要」を選ぶ

カードレスや郵送物なしで申し込むなら、本人確認書類の提出をスマホで行い、契約時に「カード不要」を選べばOKです。

手続きも簡単で、ローンカードの発行が必須だった頃よりも使いやすくなっています。

レイクは周りにバレにくい配慮を積極的に行ってくれる

| 金利 | 年4.5~18.0% |

|---|---|

| Web完結型申込み | ◯ |

| カードレス申込み | ◯ |

| 在籍確認 | 基本的になし※ |

レイクは可能な限り、キャッシングが周りにバレない工夫を行ってくれます。

Webから申し込むと、郵送物もカードの発行もなく申込可能です。

レイクの在籍確認は、基本的に電話による確認はないです。

万が一在籍確認が必要な場合でも、同意なくレイクから電話はかけてこないです。

レイクなら、突然職場に電話がかかってくることはないため安心できます。

家族以外に会社にもバレたくない人はレイクがおすすめです。

レイクで周りにバレずに借りる方法

レイクで周りにバレずに借りる具体的な手順を説明します。

- 公式サイトで「お申し込み開始」ボタンをタップする

- 申込情報の入力画面で必要事項を入力する

- 初回借入方法で「口座振込」を選ぶ

- 返済方法で「口座引落し」を選ぶ

- ご契約後の連絡先で「携帯電話番号」を選ぶ

- ご契約後の郵便物のチェックを外しておく

申込時に選んだ項目によっては書類が届いてしまう可能性があります。

郵送物が届かないようにするためにも、口座を使った振込や引き落としでの手続きを選びましょう。

アイフルは基本的に在籍確認がなく会社や自宅に電話はかかってこない

| 金利 | 年3.0~18.0% |

|---|---|

| Web完結型申込み | ◯ |

| カードレス申込み | ◯ |

| 在籍確認 | 基本的になし |

アイフルは、家族以外に会社の同僚や上司にもバレたくない人に最適です。

アイフルの審査のメリットは「原則在籍確認なし」という点です。

アイフルでは、原則として電話による在籍確認はおこないません。審査の過程で電話による確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

引用:カードローンの在籍確認はどのように実施される?電話連絡時の注意点も解説|アイフル

公式サイトにも、原則電話確認はないと記載されています。

アイフルで電話確認が行われるケースは、審査時に必要だと判断された場合のみです。

営業職や接客業などで電話に出にくい人や、職場に対して個人宛の電話がかかってくることが少なく怪しまれやすい場合は、基本的に電話連絡のないアイフルを選びましょう。

アイフルでバレずに借りたい人はスマホでWebまたはアプリから申し込む

アイフルで周りにバレないように申し込むためには、公式サイトで「完全Web完結」による申し込みをしましょう。

具体的な申し込みの方法は以下のとおりです。

- 公式サイトにアクセスをして「今すぐお申し込み」をタップする

- 必要事項をミスなくすべて入力して申し込みを完了させる

- メールまたは電話で契約内容に関する確認の連絡が入る

このときに契約方法を聞かれるため「Webでの契約」を選びましょう。 - Web上で書類提出サービスを使って必要な書類を提出する

- 審査が完了したらメールで審査結果が届く

最終の契約画面でカード受け取り方法を選ぶ。

カードの受け取り方法では「カードレス」を選び、口座振替を登録します。

アイフルでは手続きが簡略化されているため、はじめて申し込みをする人でも分かりやすいでしょう。

最後の契約時で「カードレス」を選べば郵送物も届かないので、ここの選択肢は間違えないようにしましょう。

キャッシングがバレる具体的なケース11選!バレないためにも対策が必須

バレにくい配慮をしている消費者金融から借りようとしても、利用者の小さなミスなどでバレてしまいます。

カードローンを使ってお金を借りることは、基本的に契約の名義人以外には知らされることはありません。

例えば消費者金融でお金を借りたとして、同居している家族や勤務先に対してわざわざ「〇〇さんがうちのカードローンを利用してお金を借りました」という連絡をすることはありません。

個人の借入状況について勝手に知らせる行為は、個人情報保護法に抵触するためです。

そのためキャッシングがバレてしまうケースは、申し込み者のミスなどによる原因がほとんどです。

お金を借りていることが周囲にバレるきっかけとなるポイントをチェックし、あらかじめ対策をしていきましょう。

借り入れが周囲にバレる具体例

- 在籍確認が行われた際に怪しまれてバレる

- 職場にかかってきた電話番号を調べられてバレる

- 督促状などの郵送物が見つかってしまう

- 支払いを延滞してしまい会社に電話がかかってくる

- 支払いを長期間延滞して給料を差し押さえられる

- 固定電話に本人確認の電話がかかってきた

- 財布に入れていたローンカードが見られた

- 口座の振込や引き落としの履歴がバレた

- スマホ画面にある消費者金融のアプリが見られた

- 夫婦共同名義のローンに申し込んでバレる

- 未成年の学生が申し込んだ際に親にバレる

- 無人契約機や店舗に入っていく様子を知り合いなどに見つかる

電話対応の少ない職場や営業職は要注意!在籍確認の電話によって借り入れがバレる

借り入れしようとしていることが会社にバレる最も高い原因は、在籍確認による電話です。

在籍確認とは、申込時に入力した職場に本当に在籍しているのか確認するための電話のことです。

本人が電話に出たり、他の人が電話に出て「〇〇は今席を外しております」「〇〇は休暇を取っております」と対応したりなどで、在籍していることがわかれば在籍確認は完了します。

在籍確認を行う際にはカードローン会社からの電話だとバレにくいように、会社名は名乗らず個人名で電話をかけてくれます。

しかし、日頃の職業柄電話がかかってくることが少ない職場や、社名を名乗らずに個人名での電話が珍しい職場では、怪しまれる可能性はあるでしょう。

在籍確認によって会社にバレないように、電話連絡なしにて手続きが完了するカードローンがおすすめです。

会社への電話連絡を行う場合には、あらかじめ申込者の携帯に対して「今から在籍確認を行います」という電話があります。

在籍確認を行う日時は指定できるので、自分が確実に職場で電話を取れる時間帯を指定しましょう。

会社にかかってきた電話番号を調べられて借り入れがバレる可能性もある

在籍確認は個人名でかけてくるため、電話に対応した段階ではローン会社からの電話だとバレる確率は低いです。

しかし、例えば個人名での電話が珍しい職場の場合には、電話に出た担当者が不審に感じて電話番号を調べる可能性はあるでしょう。

電話番号をWebで検索すると「どこの会社の電話なのか」を口コミで照会できるサイトがあります。

在籍確認でかかってきた電話番号を調べられると借入先の会社名がわかるため、キャッシングすることがバレる可能性は高いです。

個人名で電話がかかってくることが珍しい会社や怪しまれやすい会社に勤めている人は、非通知で電話をかける消費者金融を利用しましょう。

在籍確認で注意すべき人

- 営業職や接客業などの電話が取りにくい職業の人

- 個人名から電話がかかってくること自体が珍しい職場の人

- 普段から仕事で電話応対をすることが少ない人

対策法

- アイフルやプロミスなどの原則在籍確認がないカードローンを利用する

- 申込後にローン会社に電話をして、書類による在籍確認に変更できないか打診する

- 在籍確認の日時を申込者自身が電話を取れるタイミングに合わせてもらう

ローンカードや督促状などの書類関係が自宅に届いてバレる

内緒で借りれたのに、あとになって周りにバレてしまう原因としてよくあるものとして、カードローン会社からの郵送物でバレるパターンが挙げられます。

特に実家で暮らしている人や、配偶者に内緒で借りた人がバレやすいです。

カードローン会社から送られてくる書類には主に下記の4種類があります。

| 書類名 | 送付されるタイミング |

|---|---|

| 契約書 | 契約完了後に、カードローンの契約書が1週間前後で郵送される |

| ローンカード | 契約完了後に後、キャッシング用のカードが1週間前後で郵送される |

| 利用明細書 | 借り入れの利用時や返済時に郵送される明細書 |

| 返済時の督促状 | 返済が延滞したり滞納したりした際に送られてくる督促状 |

書類の宛名は消費者金融の直接的な会社名ではなく、違う言い回しがされています。

例えばプロミスの場合「事務センター」、アコムの場合「ACサービスセンター」と表記されているので、パッと見では消費者金融からの書類だとは気付きません。

しかし、中身を見られるとすぐにバレますし、怪しまれて名前を検索されてもバレてしまいます。

カードローンで借りる場合には、郵送物を一切なくすのが重要です。

カードローン会社からの郵送物が届かないようにする方法は3つです。

- 郵送物がないWeb完結型で申し込む

- カードレスになっているカードローンを選ぶ

- 延滞や滞納をしない

郵送物がないカードローンを選べばカードや明細書、契約書が送られてくることはありません。

最も注意しなければならない点は督促状です。

支払いを延滞した際に発行される督促状は、郵送物なしで契約していても必ず届きます。

万が一支払いが遅れてしまった場合には、アプリやメールなどで通知されているうちに必ず返済をしましょう。

メールやアプリでの通知(督促)を無視すると、そのあとはハガキでの督促となるので家族にバレやすいです。

郵送物で注意すべき人

- 家族やカップルで同居している人

- 自分宛ての郵送物を誤って家族が開封してしまう可能性のある人

対策法

- 郵送物がなくカードレスになっている消費者金融に申し込む

- 支払いは延滞せずに必ず期日を守る

返済を延滞してしまい自宅や会社に電話がかかってきてバレる

督促状や利用者の携帯にかかってきた電話を無視し続け、放置しているとカードローン会社は勤務先に電話をかけます。

この督促の電話で、会社にバレてしまう可能性は非常に高いです。

在籍確認の電話と同じく、担当者の個人名などでかけてきます。

しかし在籍確認とは違い、督促の電話は利用者本人が電話に出るまで何度もかかってきます。

何度も同じ個人名から職場に電話がかかってくると、要件が伏せられているとはいえ不審がられるでしょう。

返済をせず連絡にも応じない状態が続けば、悪質な利用者だと判断され、カードローン会社が会社側に事情を説明する可能性があります。

最終的にバレる可能性が高いため、会社に電話がかかってくる前に必ず返済をしましょう。

また、もしも延滞してしまい督促の電話がかかってきた場合には、自分のスマホで必ず対応をしましょう。

利用者との連絡が取れているうちは、カードローン会社も勤務先に電話をかけることは基本的にありません。

カードローン会社からの電話に関して注意すべき人

- 支払いを延滞した人、支払いの計画を立てられない人

- 支払いの金額を負担に感じている人

対策法

- 支払いは決して延滞しない

- 万が一延滞してしまった場合でもすぐに返済をする

- 携帯にかかってきた電話には必ず出る

返済を滞納し続けて会社の給与を差し押さえられる

返済をせずに延滞を続けると、最終的に給与差し押さえなどの法的な手続きが取られます。

その際にはカードローン会社も社名を公開してすべて説明するので、借り入れを滞納している会社などにバレてしまいます。

支払いを滞納してから給与が差し押さえられるまでの過程は以下のとおりです。

| 滞納から数日経過 | 電話やアプリ内で連絡が入る カード機能が停止する 遅延損害金が発生する(返済完了まで毎日発生) |

|---|---|

| 滞納から数日~2週間ほど経過 | 個人のスマホなどにかかってきた電話に出ないと勤務先に連絡が入る 書面による督促状が郵送される |

| 滞納から1~2か月ほど経過 | ローンカードを強制解約される 未払金の一括請求をされる 信用情報に傷が付く |

| 滞納から3か月以上~ | 差し押さえなどの法的手続きが行われる |

参照:アイフル

まず、返済日から数日の延滞で電話連絡やアプリ内での通知が入ります。

この段階で行われる連絡は、支払期限が過ぎているお知らせと次の支払い予定日を決める内容です。

次の支払い予定日を設定して、その日までに支払えば問題はありません。

しかし、この連絡を無視したり、支払い予定日をさらに守らなかったりした場合には、続いて書面での督促が始まります。

書面での督促も無視したまま1か月以上が経過すると、今度はローンカードが強制的に解約されます。

信用情報にも傷が付くため、少なくともこのローン会社で再び契約するのは難しいでしょう。

残りの分割支払分に関しても、一括請求が行われます。

借入残高のすべてと遅延損害金、通常の金利が付いた合計の金額を一括で返さなければなりません。

さらにこの一括請求に応じなかった場合には、最終的には法的措置が行われます。

カードローンの滞納で差し押さえられる資産は主に給料です。

カードローン会社が裁判所に起訴を行い、裁判所から勤務先に対して連絡が入るのでどうしてもバレてしまいます。

また会社にバレるだけではなく、社会的な信用も傷がついてしまいます。

どうしても支払いが間に合いそうにない場合は、支払期限が過ぎる前にカードローン会社に電話連絡をして相談しましょう。

支払期限を延長したり支払金額の減額に対応してくれたりする可能性があります。

給与の差し押さえに注意すべき人

- 支払いを延滞した人、または支払いの計画を立てられない人

対策法

- 支払いは決して延滞しない

- 延滞している場合にはすぐに返済する

- 個人での解決が難しい場合には債務整理も検討する

意外な落とし穴!本人確認の電話でバレる可能性に注意する

在籍確認以外だけでなく、本人確認の電話によって家族にキャッシングがバレる可能性もあるので注意しましょう。

カードローンに申し込んだ際には、在籍確認の前に申込確認の電話も行われます。

申込確認の内容は、申込者本人の電話番号に間違いがないか、申し込みの意思が本当にあるのか確認することです。

本人確認の電話で気を付けなければならない点は2つあります。

一つ目は、登録をする電話番号は必ず自分の携帯電話番号にすることです。

自宅の固定電話で申し込んだ場合には、本人確認の電話が自宅にかかってきます。

自分自身で出られれば問題ないですが、配偶者や親などが出ると怪しまれる可能性は高いです。

特に固定電話の使用頻度が少ない家庭では気をつけましょう。

二つ目は、電話に対応しているところを家族に見られないことです。

家族がいる前でカードローン会社の電話に出ると、会話の内容が聞かれてしまう可能性があります。

基本的にカードローン会社からの電話は非通知によってかかってきます。

普段は非通知の電話に出ない人が、急に非通知の電話に出るのも怪しまれるきっかけとなるでしょう。

本人確認の電話で注意すべき人

- 家族やカップルで同居している人

- 家に固定電話のある人

- 普段スマホで電話に出る機会が少ない人

対策法

- 申込時に固定電話の番号は記入しない

- 周りに家族や職場の人がいない状態で電話を取る

財布の中にあるローンカードや自宅にある明細書を家族や恋人に見られた

財布にローンカードを入れていた場合、家族や恋人にバレる可能性は高まります。

配偶者や恋人と同居している人の中には自分の財布をパートナーに預けたり、自分の財布でお金を払ってもらったりする人もいるでしょう。

消費者金融のローンカードの券面には会社名やロゴが書かれており、すぐにローンカードだと分かります。

財布やスマホケースを家族に見られる可能性のある人は、自分が気付かないタイミングでバレることもあります。

消費者金融に申し込む場合はカードレスを選び、そもそもカードが存在しないようにしましょう。

銀行カードローンに申し込んだ場合には必ずキャッシュカードが送られてくるため、財布以外で誰にも見つからない場所に保管しておきましょう。

楽天銀行スーパーローンの場合は、銀行口座のカードとデザインが酷似しているのでパッと見た感じではバレにくいです。

銀行カードローンを利用しようと思っている人は、デザインでバレにくい楽天銀行スーパーローンがおすすめです。

もしもキャッシュカードが見つかってしまった場合には、「過去に借りていたが完済している」「家族にバレたくないと言っている友人から預かっている」と言うとごまかせるかもしれません。

配偶者や恋人などに財布を見られる機会の多い人は、カードレスで申し込みをしましょう。

どうしても手元にローンカードが必要な場合には、財布以外の見つかりにくい場所にローンカードを保管しておきましょう。

ローンカードに関して注意すべき人

- 家族やカップルなどと同居している人

- 自分以外の人に財布を見られる可能性がある人

対策法

- カードレスで利用できるところを選ぶ

- どうしてもカードが必要な場合にはローンカードを財布以外の場所に隠す

- 万が一見つかった場合には「完済している」「預かり物だ」と説明する

銀行口座の振込や引き落としなどの取引履歴を見られる

カードローンを利用する際に、借入方法を選べます。

主な借入方法は銀行口座に振り込んでもらう方法と、ATMから引き出す方法の2点です。

特に注意したいのは銀行口座への振り込みを行った場合です。

振り込みはネットまたは電話からの申し込みができて、最短1分以内に振り込みが完了します。

お金を受け取るまで非常に早いことから便利ですが、取引の履歴が残ります。

例えば家族に通帳を見られた場合には、キャッシングをしていることが一発でバレてしまうでしょう。

周囲にバレずにお金を借りたい人は、ATMで引き出しましょう。

ATMでの引き出しならスマホアプリの利用履歴にしか残らないため、バレる可能性が格段に下がります。

また借りたお金を返済する方法も、銀行からの引き落としはやめておきましょう。

銀行引き落としで返済をすると、通帳に返済の履歴が残ってしまうためです。

ATMで振り込む方法であれば履歴も残らず、返済時に発行される明細票もその場で捨ててしまえばバレません。

ただしATMでの振り込みでは、返済日までに自分で返済の手続きをしないといけないため忘れてしまう可能性はあります。

滞納していると督促状が家に届き、郵送物によってバレてしまうので忘れず返済しましょう。

利便性の面で銀行振込や引落しを利用する予定の人は、通帳記入をせずに見つからない場所に隠してください。

取引履歴に関して注意すべき人

- 家族やカップルと同居している人

- 自分以外の人に通帳の中身を見られる可能性がある人

対策法

- 借り入れはATMからスマホアプリ引き出す

- 銀行で取引する場合には通帳記帳しない

- 通帳は見つからない場所に隠す

借り入れしていることが恋人にバレたくない人必見!スマホアプリは見えない場所で配置する

郵送物やカードが見つかる可能性を下げるために、Web完結型でカードレスの申し込みをする場合には、消費者金融のアプリのダウンロードが必要です。

アプリでは生体認証などを使ったログインが求められるため、本人以外がアプリを開くのは難しいです。

しかし、アプリをダウンロードしていること自体がバレると「なぜ消費者金融のアプリを入れているのか?」と怪しまれてしまいます。

基本的に消費者金融のアプリは、借り入れの必要のない人はダウンロードしません。

そのため、お金を借りるためのアプリがスマホに入っている時点で「お金を借りている」とバレてしまいます。

Web完結型でカードレスによる申し込みをする人は、スマホアプリの管理にも気をつけましょう。

スマホのホーム画面に置かないようにしたりフォルダを作って奥の方に入れておいたりなど、アプリは慎重に管理してください。

恋人などに頻繁にスマホを見られる可能性のある人は、利用するたびにアプリを削除するのがおすすめです。

スマホアプリで注意すべき人

- 配偶者や恋人のいる人

- 自分以外の人にスマホを見られる可能性がある人

対策法

- 利用するたびにアプリは削除する

- アプリをホーム画面には置かない

- アプリのフォルダを作って、奥の方に隠しておく

夫婦共同名義で住宅ローンを組んだ際の審査に落ちて怪しまれる

夫婦共同名義でローンを組む際に、借り入れがあると審査に落ちる可能性があります。

思わぬタイミングで審査に落ちると、「お金に関してトラブルを起こした経験があるのではないか」と怪しまれてバレる可能性が高いです。

ローンの審査では信用機関を使って行われ、現在や過去の借入状況を調査します。

現在借り入れをしている人はもちろんのこと、過去のキャッシングや返済履歴も5年間残り続けます。

そのため多重債務や過去に返済を延滞した経験のある人は要注意です。

住宅ローンやマイカーローンの審査時には、上記のような理由から審査に落ちる可能性もあるからです。

審査に落ちた原因は教えてもらえませんが、特に問題がなければ住宅ローンやマイカーローンの審査は誰でも通る可能性があります。

落ちた場合にはパートナーに「なんで審査に落ちたのか?」と不審に思われてしまうでしょう。

住宅ローンの審査に落ちる理由をネットなどで検索すれば、「現在お金を借りている」「過去に延滞していた」という内容がすぐに見つかります。

このようなサイトを見て、追求されたり調べられたりしてバレてしまう可能性があります。

パートナーと共同でローンを組む可能性のある人は、直近でキャッシングをしないほうが得策です。

もしも現状借り入れをしている状況なのであれば、延滞や滞納をせずに早めに返済しましょう。

キャッシングで注意すべき人

- 配偶者や恋人などと共同でローンを組む予定のある人

対策法

- ローンを組む前に高額な融資はしない

- 現状借り入れをしている人は延滞せずに繰り上げ返済をする

未成年の学生では保護者に借り入れがバレてしまう

未成年の学生がお金を借りる際に、親にバレないように借りたい人は多いでしょう。

Twitterや質問サイトなどを見ていても、「親にバレずにお金を借りたい」「親には頼れないので自分でお金を借りたい」など、未成年の質問も多く投稿されています。

学生でも18歳以上なら、親の同意なしで自分名義でお金が借りられます。

奨学金の制度も18歳以上なら保護者の同意が要らなくなるため、どうしても親にバレたくないなら18歳以上になるのを待ちましょう。

学生などで注意すべき人

- 18歳未満の未成年で学生の人

対策法

- 18歳以上になるのを待つ

- 18歳以上の学生であれば、18歳から利用できる消費者金融を選ぶ

ローンの契約機や消費者金融の店舗に入る姿を見られると噂になる

消費者金融の店舗や無人契約機に入る姿を目撃されると、借り入れしようとしていることがバレてしまいます。

家族に見られないようにするのはもちろんのこと、知り合いや地域の住民に見られないように注意が必要です。

知り合いに見つかった場合には噂が家族の耳に入り、バレる可能性があります。

特に住民同士のつながりが強い地域に住んでいる人は注意してください。

消費者金融では、Webで申し込んでも素早く審査や契約を行ってくれます。

急いでいる場合にはWebのほうが早いこともあるため、Webで申し込めばバレる可能性も抑えられます。

書類の受け渡しなどで不安なら、Web完結型で申し込みをして書類を郵送しない方法にしてもらえば問題ありません。

契約時に注意すべき人

- 無人契約機や店舗に直接行って申し込む予定の人

対策法

- Webから申し込みをする

- どうしても店頭で申し込みをしたいなら家から離れた店舗を使う

親や会社に借り入れがバレた場合のリスクと怪しまれないための対策方法

どれだけ慎重に管理をしていても、思わぬタイミングでキャッシングがバレる可能性もあります。

キャッシングがバレた場合のリスクと、状況別の対策方法をまとめました。

隠せる自信のない人や、対策方法を探している人は借入前にチェックしておきましょう。

会社にバレたとしても解雇はされない!借り入れがバレて影響するのは昇進や人間関係

会社にバレた場合のリスクは以下のとおりです。

- 管理能力がないと判断されて将来的な昇進に影響する

- 人間関係で悪影響が出る

「消費者金融でお金を借りていたら会社から解雇されるのではないか」と不安に感じる人もいるでしょう。

法律上「お金を借りている」という理由での解雇は行えません。

しかし「ギャンブルをしている」「浪費家だ」などの噂が流れ、会社内での印象に悪影響をおよぼす可能性はあります。

収入の範囲で計画的にお金を使えていないことから管理能力がないと判断され、社内の評価に悪影響をおよぼすかもしれません。

会社内での評価を高めて昇進を目指している人は、借り入れがバレるとマイナスに働くかもしれません。

お金遣いが荒いと噂されて同僚などから距離を置かれるなど、人間関係が悪化する可能性もあります。

人間関係がギクシャクすると仕事もしにくくなるため、できる限りバレたくはないでしょう。

借り入れしていることが会社にバレた場合には冠婚葬祭が重なったと説明をする

融資を受けていることが会社にバレたら、給与ではカバーできなかった急な出費ができたと説明するのが無難です。

会社で使える説明の例

- 結婚式が度重なって出費が増えた

- 親族の医療費が高額だった

- 車の修理代や車検代で一時的に出費が増えた

- 子どものために部屋のリフォームをした

冠婚葬祭では、ご祝儀や香典などでどうしても出費が増えます。

1回のご祝儀で3万円を用意した場合でも、お金が足りなくなってしまうことは十分にあります。

しかし、仲のいい同僚などには結婚式や葬式に行っていないと疑われるので、違う説明を使いましょう。

ほかにも「親族の医療費が高額だった」という説明も納得してもらいやすいです。

数日の入院で数十万円もの費用が発生する場合もあるので、キャッシングの理由としては正当性があります。

車を持っているのであれば、「修理代や車検代として使った」と説明するのも違和感がないでしょう。

離婚にまで発展するケースも!配偶者に借り入れがバレた場合には大きなリスクがある

借り入れしていることを配偶者に隠している人は、バレると大きなトラブルとなる可能性があります。

借り入れが配偶者にバレたときのリスクは以下のとおりです。

- 夫婦間の信頼関係が悪くなる

- 自由にお金が使えなくなる

- 高額な買い物は諦めなければならなくなる

配偶者にバレた場合、まず夫婦間の信頼関係の悪化につながります。

キャッシングに対してマイナスに捉えている人も多いため、軽蔑をされたり、呆れられたりするかもしれません。

話し合いで解決できればいいですが、高額な融資では離婚問題に発展する可能性もあります。

金銭問題によって夫婦関係が悪化するケースは多くあります。

実際、夫婦の離婚原因ランキングでは「浪費」が9位です。

※参照:法務省

離婚にまではならなくとも、金銭的な自由を奪われるかもしれません。

例えば家計の管理はすべて配偶者が行ってお小遣い制になるなど、自分で使えるお金に制限が掛かる可能性があります。

浪費をしていなくても常に監視されて、ストレスを感じる可能性もあるでしょう。

家や車を購入する予定があったなら、断念する必要があるかもしれません。

借り入れをしていることが配偶者にバレたら会社関係の出費だと説明する

もしも配偶者にバレた場合、会社関係の出費だと説明をしましょう。

「会社のコンペで数万円ほど費用が必要だったために使った」と説明すれば納得してもらえるかもしれません。

しかし、生活費を共有していた場合には、どのような説明も最終的にバレてしまう可能性は高いです。

下手に言い訳をすると関係が悪化する可能性もあるので、正直に打ち明けることも大切です。

正直に配偶者に打ち明ければ、協力をして返済も前向きに行えるかもしれません。

学生で借り入れしていることが親にバレたときは金銭的な自由を奪われる可能性がある

学生の借り入れが親にバレた場合に、影響のあるリスクは以下のとおりです。

- 金銭管理ができていないと思われる

- 自由に使えるお金が減る

- 通帳やクレジットカードが管理される

- 一人暮らしをできなくなる

借り入れが親にバレると、まず金銭面で管理能力が低いと判断されます。

管理能力が低いと判断された場合には、お金の自由がなくなるかもしれません。

アルバイトをしても給料を管理されたり、クレジットカードや通帳などを管理される可能性があります。

周りの友達と同じ物を買えなくなったり、旅行できなかったりといったストレスを感じるだけでなく、プライバシーがなくなったと感じるでしょう。

一人暮らしの予定があった人は延期される可能性もある。

金銭管理ができないのに一人暮らしをさせてしまうと、さらに借り入れを増やすと思われるからです。

親に借り入れがバレた場合には資格や免許取得のためだと説明する

借り入れをしていることが親にバレてしまったら、正当な理由を説明しましょう。

特に学生の場合は、以下の説明が使えます。

- 資格取得のために借りたと伝える

- 運転免許を取るために借りたと伝える

- 教科書の教材を購入するために借りた伝える

借りた目的がマイナスなものではなく、自分への投資となる前向きな借り入れだと主張しましょう。

本当に教材を買う費用が不足している場合には、援助をしてもらえるかもしれません。

正直に話したほうが気が楽だと思ったら、親に相談をして返済計画を一緒に考えましょう。

親のサポートを受ければ、返済が早くなる可能性があります。