カードローンは、銀行や消費者金融といった金融機関が提供する個人向けの融資サービスです。

審査を通過すれば、設定された利用限度額の範囲内で自由にお金を借り入れられる仕組みです。

「初めて契約したいからおすすめのカードローンを知りたい」「カードローンはどうやって選べばいい?」といった疑問がある人もいると思います。

本記事では2026年最新版のおすすめカードローンランキング20選を紹介しているので、自分の状況や目的に合ったカードローンを見つけましょう。

- SMBCモビット

- プロミス

- アイフル

- 楽天銀行スーパーローン

- 住信SBIネット銀行カードローン

- アコム

- レイク

- バンクイック

- りそな銀行カードローン

- みずほ銀行カードローン

- 三井住友銀行カードローン

- PayPay銀行カードローン

- イオン銀行カードローン

- 横浜銀行カードローン

- 福岡銀行カードローン

- 静岡銀行カードローンセレカ

- ファミペイローン

- auじぶん銀行カードローン

- セブン銀行カードローン

※当サイトのデータを基に作成したランキングです。

目次

- 1 カードローンのおすすめランキング!即日から低金利まで人気の20社を比較

- 1.1 申し込みから最短15分で融資が可能なSMBCモビット

- 1.2 初回30日間無利息サービスがあり利息を抑えられるプロミス

- 1.3 同意がない限り自宅や勤務先への電話連絡がないアイフル

- 1.4 楽天ユーザーやスマホ手続きを完了させたい人におすすめの楽天銀行スーパーローン

- 1.5 SBI証券口座を保有していれば年0.5%の金利優遇が受けられる住信SBIネット銀行カードローン

- 1.6 希望すればカードレスで契約できるアコム

- 1.7 初めての利用かつWeb申し込みで最大365日の無利息で利用できるレイク

- 1.8 銀行口座の利用者はスムーズに手続きできる三菱UFJ銀行のカードローン バンクイック

- 1.9 申し込みから管理までスマホでできるりそな銀行カードローン

- 1.10 申し込みは24時間できるみずほ銀行カードローン

- 1.11 三井住友銀行の普通預金口座を持っている人は特に便利な三井住友銀行のカードローン

- 1.12 借入限度額は最大1000万円まであるPayPay銀行カードローン

- 1.13 最大金利は13.8%と低金利のイオン銀行カードローン

- 1.14 原則勤務先への電話確認なしの横浜銀行カードローン

- 1.15 来店不要で契約までスマホで完結できる福岡銀行カードローン

- 1.16 初回利用は60日間無利息で利用可能な静岡銀行カードローンセレカ

- 1.17 アプリ完結で1,000円から借入可能なファミペイローン

- 1.18 auじぶん銀行カードローンはネット銀行ならではの低金利

- 1.19 au PAYスマートローンはau PAY残高にチャージ可能

- 1.20 全国のセブンイレブンで借り入れできて便利なセブン銀行カードローン

- 2 カードローンとは担保なしで借り入れできる商品!借り入れで知っておくべき基礎知識5つ

- 3 おすすめのカードローンの選び方!目的や状況別に紹介

- 4 カードローンを低金利でお得に借りるためのおすすめの選び方3つ

- 5 カードローンの申し込みから借り入れまでの主な流れ

- 6 カードローンの審査に通るコツ5つ!審査が甘くて通るところはない?

- 7 カードローンとキャッシングやフリーローンの違いを解説

カードローンのおすすめランキング!即日から低金利まで人気の20社を比較

カードローンを初めて利用する人におすすめの2026年最新版ランキングをまとめました。

| 商品名 | 申込 | 申込条件 | 借入限度額 | 金利 | 申込方法 | 即日融資 | 無利息期間 |

|---|---|---|---|---|---|---|---|

| 1位:SMBCモビット | 申込 | 20歳~74歳で安定収入のある人 | 1万円~800万円 | 年3.0%~18.0% | ・Web ・アプリ | 〇※ | なし |

| 2位:プロミス | 申込 | 18歳~74歳で安定収入のある人※ | 1万円~800万円 (新規契約は最大50万円) | 年2.5%~18.0% | ・Web ・アプリ | 〇※ | 最大30日間※ |

| 3位:アイフル | 申込 | 満20歳~69歳で定期的な収入と返済能力のある人 | 1万円~800万円 | 年3.0%~18.0% | ・Web ・アプリ ・無人店舗 | 〇 | 最大30日間※ |

| 4位:楽天銀行スーパーローン | 申込 | ・満年齢20歳以上62歳以下で日本国内に居住している ・パート・アルバイトの方および専業主婦の方は60歳以下 ・毎月安定した定期収入のあるお勤めの方、または専業主婦の ・楽天カード株式会社 またはSMBCファイナンスサービス株式会社の保証を受けられる ・外国人の場合は永住許可を受けている | 10万円~800万円 | 1.9%~14.5% | Web | ✕ | なし |

| 5位:住信SBIネット銀行カードローン | 申込 | ・満20歳以上満65歳以下で安定かつ継続した収入がある ・保証会社の保証が受けられる ・外国籍の人は永住許可を受けている ・住信SBIネット銀行の普通預金口座を保有している (カードローンと同時開設可能) | 10万円~1,000万円 | 2.64%~14.94%※ | Web | ✕ | なし |

| 6位:アコム | ー | 20歳~72歳以下で安定した収入のある人 | 1万円~800万円 | 年2.4%~17.9% | ・スマホアプリ ・自動契約機 ・Web | 〇 | 最大30日間 |

| 7位:レイク | ー | ・満20歳~70歳以下で安定収入の人(パートやアルバイトも対象) ・国内居住 ・日本永住権保持者 | 1万円~500万円 | 年4.5%~18.0% | ・Web ・アプリ | 〇 | 最大365日間無利息※ |

| 8位:バンクイック | ー | ・20~65歳の国内在住者 ・保証会社(アコム㈱)の保証が受けられる ・安定した収入がある ・外国人の場合は永住許可を受けている | 10万円~500万円 | 1.4%~14.6% | Web | ✕ | なし |

| 9位:りそな銀行カードローン | ー | ・満20歳以上満66歳未満で日本国内に居住している ・毎月安定した定期収入がある ・所定の保証会社の保証が受けられる | 10万円~800万円 | 2.14%~13.65% | ・Web ・アプリ ・店頭 | ✕ | なし |

| 10位:みずほ銀行カードローン | ー | ・20~66歳で安定かつ継続した収入がある ・保証会社の保証を受けられる | 10万円~800万円 | 2.0%~14.0% | ・Web ・アプリ ・店頭 ・郵送 ・電話 | ✕ | なし |

| 11位:三井住友銀行のカードローン | ー | ・満20歳以上~満69歳以下で安定した収入がある ・SMBCコンシューマーファイナンス株式会社の保証を受けられる | 10万円~800万円 | 年1.5%~14.6% | ・Web ・ローン機 ・電話 | ✕ | なし |

| 12位:PayPay銀行カードローン | ー | ・20歳以上69歳までで仕事をしていて安定した収入がある ・PayPay銀行の普通預金口座を保有している | 10万円~1,000万円 | 1.59%~18.0% | ・Web ・アプリ | ✕ | 最大30日間※ |

| 13位:イオン銀行カードローン | ー | ・満20歳以上満65歳未満で日本国内に居住している ・安定かつ継続した収入がある ・指定の保証会社の保証が受けられる ・外国籍の人は永住許可を受けている | 10万円~800万円 | 3.8%~13.8% | Web | ✕ | なし |

| 14位:横浜銀行カードローン | ー | ・満20歳以上69歳以下で安定した収入がある ・居住地または勤務先が以下の地域の人 ・神奈川県全域 ・東京都全域 ・群馬県の前橋市、高崎市、桐生市 ・SMBCコンシューマーファイナンス株式会社の保証が受けられる ・横浜銀行およびSMBCコンシューマーファイナンス株式会社の 個人情報取り扱いに同意できる | 10万円~1,000万円 | 1.5%~14.6% | ・Web ・電話 | ✕ | なし |

| 15位:福岡銀行カードローン | ー | ・20歳以上69歳以下で収入がある ・SMBCコンシューマーファイナンス株式会社の保証を受けられる ・九州もしくは山口に居住または勤務している、 または福岡銀行の普通預金口座を持っている | 10万円~1,000万円 | 0.95%~14.5% | Web | ✕ | なし |

| 16位:静岡銀行カードローンセレカ | ー | ・満20歳以上70歳未満 ・保証会社の保証が受けられる ・外国籍の人は永住許可を受けている | 10万円~1,000万円 | 1.5%~14.5% | Web | ✕ | 60日間(初回限定) |

| 17位:ファミペイローン | ー | ・満20歳から満70歳で安定した収入がある ・日本国内に居住している ・外国人は日本の永住権を取得している | 1万円~300万円 | 0.8%~18.0% | アプリ | 〇 | 最大60日間 |

| 18位:auじぶん銀行カードローン | ー | ・満20歳以上70歳未満で安定継続した収入がある ・アコム(株)の保証を受けられる ・外国籍の人は永住許可を受けている | 10万円~800万円 | 0.98%~17.5% | Web | ✕ | なし |

| 19位:au PAYスマートローン | ー | ・本人名義のau IDがある(法人契約のau IDは不可) ・満20歳以上70歳以下で定期収入がある ・SMS認証ができる ・現住所が国内にある | 1万円 〜 100万円 | 2.9% ~ 18.0% | アプリ | 〇 | なし |

| 20位:セブン銀行カードローン | ー | ・満20歳以上満70歳未満でセブン銀行口座を持っている ・一定の審査基準を満たし、 アコム株式会社の保証を受けられる ・外国籍の人は永住者である | 10万円~300万円 | 12.0% ~15.0% | Web | ✕ | なし |

初回無利息サービスがある、スマホで申し込みから借り入れまで完結できるといった、利便性が高いカードローンが多数あります。

借入目的や自身の利用スタイルに合わせて、カードローンを選びましょう。

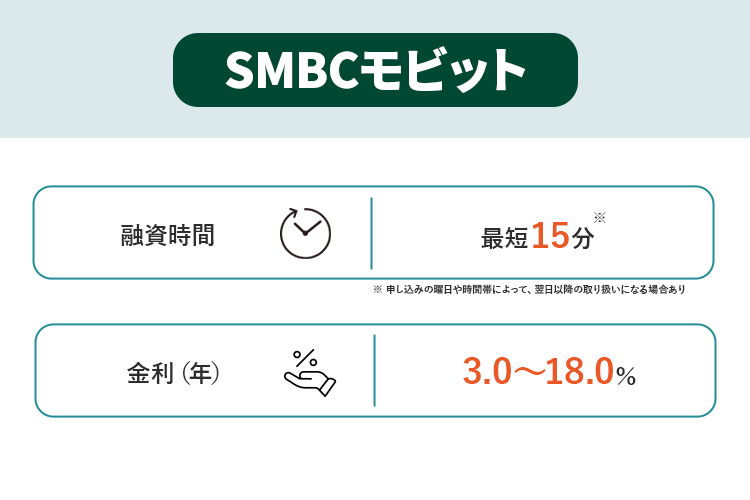

申し込みから最短15分で融資が可能なSMBCモビット

| 項目 | 内容 |

|---|---|

| サイト | 詳細はこちら |

| 申込条件 | 20歳~74歳で安定収入のある人 |

| 借入限度額 | 1万円~800万円 |

| 金利 | 年3.0%~18.0% |

| 申込方法 | ・Web ・アプリ |

| 即日融資 | 〇※ |

| 無利息期間 | なし |

SMBCモビットは、申し込みから最短15分で融資が可能なスピード対応が特徴のカードローンです。

急いでお金を用意したい人に向いており、仕事の休憩時間や移動中でもスマホ1つで手続きが完結します。

審査から融資までの流れがスムーズで、振り込みは指定の銀行口座に直接入金されるため、以下の状況でも外出せずに即座に利用できます。

- クレジットカードの引落日に残高が足りない

- 公共料金引き落としが重なり、残高が不足している

- 支払いがまとめてあったため、銀行口座のお金が無くなった

Web完結の申し込み方法を選ぶと、原則勤務先や自宅への電話連絡、郵送物の送付がありません。

代わりに、社員証や給与明細のデータ提出で在籍確認が行われる仕組みです。

三井住友銀行カードローンの利用者なら、三井住友銀行口座を連携させると審査や入金、返済手続きが迅速に進められます。

SMBCモビットは電話や書類での余計な手間を省き、より早く借り入れしたい人におすすめのカードローンを利用するなら、SMBCモビットに申し込みましょう。

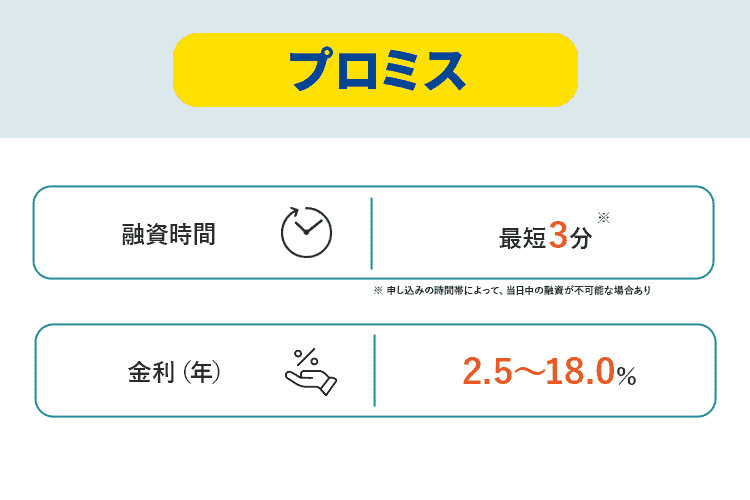

初回30日間無利息サービスがあり利息を抑えられるプロミス

| 項目 | 内容 |

|---|---|

| サイト | 詳細はこちら |

| 申込条件 | 18歳~74歳で安定収入のある人※ |

| 借入限度額 | 1万円~800万円 (新規契約は最大50万円) |

| 金利 | 年2.5%~18.0% |

| 申込方法 | ・Web ・アプリ |

| 即日融資 | 〇※ |

| 無利息期間 | 最大30日間※ |

プロミスは初回30日間の無利息サービスがあり、余計な利息を抑えて借りられるカードローンです。

30日間の無利息サービスは初めて利用する人が対象で、メールアドレス登録とWeb明細の利用を設定するだけで、借入日から30日間は利息がかかりません。

実際にお金を使い始めた日から無利息期間が始まるため、「申込後にまだ借り入れ使っていないけど期間が減ってしまう」といった心配は不要。

念のために契約を済ませておき、必要なタイミングで借りたい人も、無利息期間を気にせず申し込めます。

最短で即日融資が可能で、スピード感を求める人にもぴったりです。

急な出費で「今日中にお金が必要」といった場面でも頼りになります。

例えば夜に公共料金の引き落としが迫っていたり、急なお祝いで現金が必要になったりしたときも、瞬フリ機能を活用すると即座に口座へ振り込みが可能です。

瞬フリ機能とはプロミスが提供する24時間365日利用可能な振込サービス。

スマホやパソコンからの手続きで、審査通過後は最短10秒で指定の銀行口座にお金が振り込まれるのが特徴です。

申し込みはスマートフォン1つで完結し、勤務先への電話確認も原則行われません。

郵送物もなく明細はWeb上で確認できるので、自宅や職場に知られずに手続きを進めたい人でも安心して利用できます。

初めての借り入れで利息を抑えたい人、スピーディかつ手軽に資金を用意したい人は、プロミスを利用しましょう。

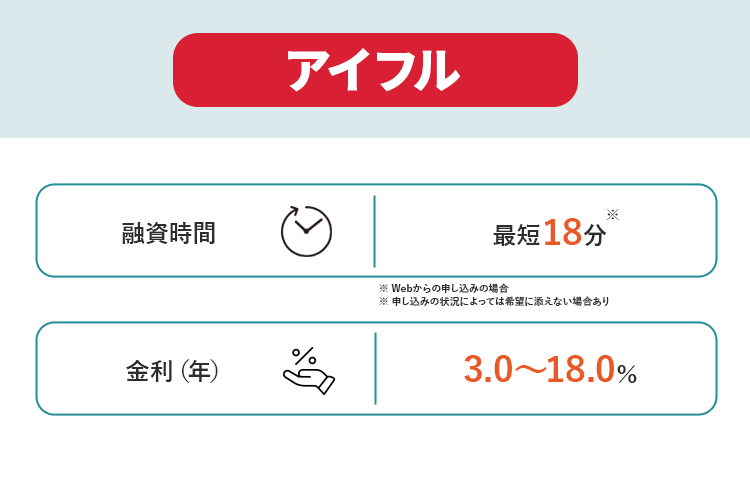

同意がない限り自宅や勤務先への電話連絡がないアイフル

| 項目 | 内容 |

|---|---|

| サイト | 詳細はこちら |

| 申込条件 | 満20歳~69歳で定期的な収入と返済能力のある人 |

| 借入限度額 | 1万円~800万円 |

| 金利 | 年3.0%~18.0% |

| 申込方法 | ・Web ・アプリ ・無人店舗 |

| 即日融資 | 〇 |

| 無利息期間 | 最大30日間※ |

アイフルは、同意がない限り自宅や勤務先への電話連絡がなく、プライバシーをしっかり守りたい人に向いているカードローンです。

原則として電話による在籍確認は行われず、電話での確認が必要になったとしても、利用者の同意なしに実施される心配はありません。

お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

参照:申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってきますか?|アイフル

在籍確認は申込時に申告した職場で働いているか確認する審査で、多くのカードローンが電話で実施。

アイフルなら「カードローンの借り入れを会社に知られたくない」「お金に困っていると思われたくない」と不安な人でも、安心して申し込めます。

申し込みから契約までの手続きはすべてWeb完結。

スマホやパソコンがあれば来店の必要がなく、郵送物も届かないため、家族や一緒に住んでいる人に借り入れを知られる心配もありません。

最短18分で審査が完了し、即日融資にも対応可能で、急ぎの資金調達にも強いカードローンです。

初めての契約者には最大30日間の無利息サービスが適用され、利息負担をゼロにできます。

「次の給料日までの2週間だけ借りて給料日当日に返済する」といったときに短期間だけ借りて早めに返済すれば、利息の支払いを最小限に抑えられます。

スピード感と利便性、プライバシーのすべてを重視する人はアイフルを検討しましょう。

運営情報を詳しく見る

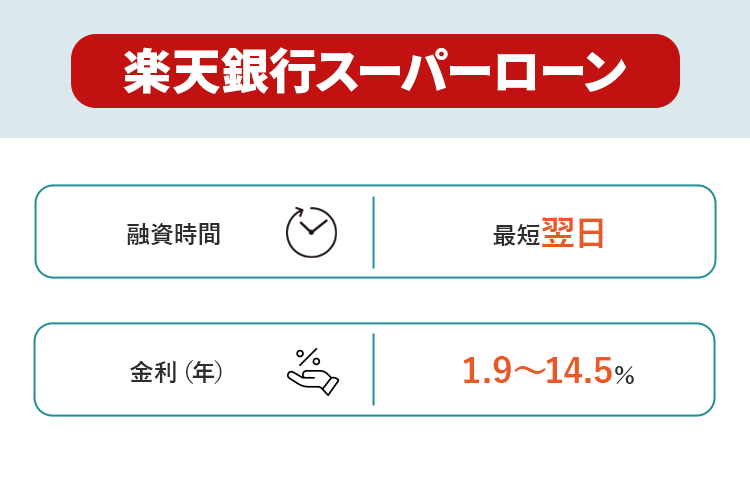

楽天ユーザーやスマホ手続きを完了させたい人におすすめの楽天銀行スーパーローン

| 項目 | 内容 |

|---|---|

| サイト | 詳細はこちら |

| 申込条件 | ・満年齢20歳以上62歳以下で日本国内に居住している ・パート・アルバイトの方および専業主婦の方は60歳以下 ・毎月安定した定期収入のあるお勤めの方、または専業主婦の ・楽天カード株式会社またはSMBCファイナンスサービス株式会社の保証を受けられる ・外国人の場合は永住許可を受けている |

| 借入限度額 | 10万円~800万円 |

| 金利(年率) | 1.9%~14.5% |

| 申込方法 | Web |

| 即日融資 | ✕ |

| 無利息期間 | なし |

楽天銀行スーパーローンは、楽天ユーザーやスマホだけで申し込みから契約手続きまでの手続きを完了させたい人におすすめです。

専用アプリを使えば申込書の記入や郵送といった煩わしい作業がなく、いつでもどこでも手続きが進められます。

楽天銀行の口座を持っていれば、口座情報や楽天会員情報を引き継げるので、入力が簡単になり手続きはさらにスピーディー。

スムーズに審査が進めば審査結果は最短翌営業日に受け取れるケースもあり、急いで銀行カードローンでお金を借りたい人に最適です。

申し込みは平日や土日問わず24時間いつでも可能ですが、審査は平日のみなので申込後より早く審査結果を知りたい人は祝日を除く平日に申し込みましょう。

楽天会員ランクに応じて審査が優遇されるため、普段から楽天サービスを利用している人は通過率が上がる可能性があります。

楽天会員ランクに応じて審査優遇!

楽天銀行スーパーローン(カードローン)の審査を楽天会員ランクに応じて優遇しています。(※一部例外あり)

引用元:楽天スーパーローン|楽天銀行

楽天会員ランクが高い人は、幅広いサービスを利用できる経済的な余裕があると判断され、審査で有利になる傾向です。

返済は口座振替で自動的に行われるため支払いの手間がかからず、毎月の返済忘れを防げます。

月々の返済最低額は2,000円からと無理のない設定で、余裕があるときは追加返済も可能。

「今月は残業代が多かったから2万円多く返済しよう」「ボーナス月は5万円返済して早く返済を終わらせよう」といった調整ができます。

自分のペースで手続きや返済をしたい人は楽天銀行スーパーローンを利用しましょう。

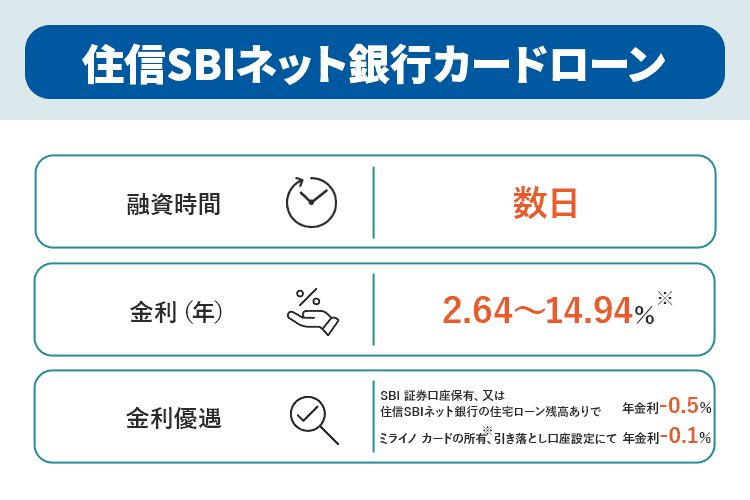

SBI証券口座を保有していれば年0.5%の金利優遇が受けられる住信SBIネット銀行カードローン

※ミライノカード(JCB)は2023年11月30日で新規募集を停止しております。

| 項目 | 内容 |

|---|---|

| サイト | 詳細はこちら |

| 申込条件 | ・満20歳以上満65歳以下で安定かつ継続した収入がある ・保証会社の保証が受けられる ・外国籍の人は永住許可を受けている ・住信SBIネット銀行の普通預金口座を保有している(カードローンと同時開設可能) |

| 借入限度額 | 10万円~1,000万円 |

| 金利 | 2.64%~14.94% |

| 申込方法 | Web |

| 即日融資 | ✕ |

| 無利息期間 | なし |

住信SBIネット銀行のカードローンは、SBI証券口座を保有し登録していると、適用される基準金利から年0.5%の金利優遇が受けられます。

住信SBIネット銀行の住宅ローン残高がある人も、基準金利から年0.5%引き下げ可能。

通常金利が5.0%の契約なら、SBI証券口座を登録するだけで4.5%になります。

例えば10万円をそれぞれの金利で1年間借りたときの利息額の違いは、以下の通りです。

| 金利 | 借入額 | 利息金額 |

|---|---|---|

| 5.0% | 10万円 | 4,200円程度 |

| 4.5% | 10万円 | 3,800円程度 |

SBI証券口座を登録するだけで年間約600円の利息負担が軽減されます。

ただし、両方の条件を満たしても金利引き下げの最大は0.5%で、重複しての優遇はできません。

| 条件 | 金利優遇の有無 | 引き下げられる金利 |

|---|---|---|

| SBI証券口座を保有・登録している | 〇 | 年0.5% |

| 住信SBIネット銀行の住宅ローン残高あり | 〇 | 年0.5% |

| SBI証券口座保有かつ住宅ローン残高あり | 〇 | 年0.5% |

| どちらも該当しない | ✕ | 金利優遇なし |

住宅ローンと証券口座の両方の条件に当てはまる人も、0.5%のみの優遇です。

SBI証券の口座開設は、無料かつスマホやパソコンから数分で申し込みができます。

住信SBIネット銀行の住宅ローン残高がない人は、SBI証券の口座開設をして金利優遇を受けましょう。

希望すればカードレスで契約できるアコム

| 項目 | 内容 |

|---|---|

| 申込条件 | 20歳~72歳以下で安定した収入のある人 |

| 借入限度額 | 1万円~800万円 |

| 金利 | 年2.4%~17.9% |

| 申込方法 | ・スマホアプリ ・自動契約機 ・Web |

| 即日融資 | 〇 |

| 無利息期間 | 最大30日間 |

アコムは、希望すればカードレスで契約できるスマートなカードローンです。

ローンカードを発行しないカードレス契約を選べば、すべての取引をスマホアプリ上で完結できます。

カードを持ち歩く必要がないため、会計時に友人にローンカードを見られて借り入れがバレる心配もありません。

スマホやパソコンからの申し込みで、契約から借り入れまですべてWeb上で完結可能。

原則自宅への郵送物の送付や勤め先へ電話連絡は行われず、家族や同僚に知られずに利用したい人にもぴったりです。

融資は最短20分で完了し、契約が終わればその日のうちに口座へお金が振り込まれます。

スマホATM機能を使えばアプリだけで以下の銀行から入出金が可能。

- セブン銀行

- ローソン銀行

旅行先や出張先といった土地勘がない場所で急に現金が必要になっても、コンビニなら見つけやすく、時間も気にせずすぐにお金を引き出せます。

カード管理の手間を減らしたい人や、時間や場所を気にせず借り入れしたい人はアコムを選びましょう。

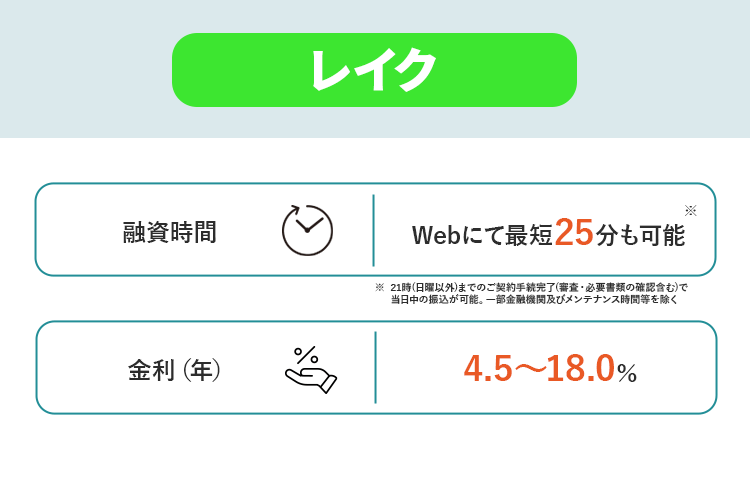

初めての利用かつWeb申し込みで最大365日の無利息で利用できるレイク

| 項目 | 内容 |

|---|---|

| 申込条件 | ・満20歳~70歳以下で安定収入の人(パートやアルバイトも対象) ・国内居住 ・日本永住権保持者 |

| 借入限度額 | 1万円~500万円 |

| 金利 | 年4.5%~18.0% |

| 申込方法 | ・Web ・アプリ |

| 即日融資 | 〇 |

| 無利息期間 | 最大365日間無利息※ |

レイクは初めての利用かつWeb申し込みで、最大365日間無利息で借りられる利息を抑えたい人にぴったりのカードローンです。

最大365日の無利息期間は契約額が50万円以上で、契約後59日以内に収入証明書を提出し登録完了すれば適用されます。

| 項目 | 365日間無利息 |

|---|---|

| 借入可能額 | 最大500万円 |

| 適用条件 | ・初回契約者 ・Web申し込み ・We契約限定 ・契約額50万円以上 ・契約後59日以内に収入証明書提出と登録完了 |

利息が発生しない期間が1年も続くため、長期の返済計画を立てやすく、利息負担を大幅に減らせます。

契約額が50万円以下の場合は、60日間の無利息期間が利用可能です。

| 項目 | 60日間無利息 |

|---|---|

| 借入可能額 | 最大50万円 |

| 適用条件 | ・初回契約者 ・Web申し込み ・We契約限定 ・契約額50万円未満 |

60日間の無利息期間サービスも初めての契約者でWeb申し込みかつWeb契約限定の条件が必要ですが、収入証明書の提出は不要です。

例えば以下の条件で無利息期間サービスを利用せずに借り入れした場合の支払利息は、以下の通りです。

| 借入額 | 金利 | 借入日数 | 推定利息額 |

|---|---|---|---|

| 50万円 | 18.0% | 60日 | 14,800円円程度 |

| 100万円 | 15.0% | 365日 | 150,000円円程度 |

50万円を60日間借りた場合の支払利息は約1万5千円、100万円を365日借りたときの支払利息は15万円に。

15万円は家族で楽しむ旅行の費用や、生活を便利にする家電の購入に充分なまとまったお金と言えます。

レイクの返済方法は以下の通り多彩で、生活スタイルや利用シーンに合った手段を選択可能。

- 口座振替

- ATM

- コンビニ払い

支払いを忘れたくない人は口座振替、自分の希望する日に返済したい人はATMやコンビニ払いを選ぶと返済しやすいです。

利息を抑えながら無理なく返済を続けたい初心者にとって、利用しやすい環境が整っているカードローンが希望なら、レイクを選びましょう。

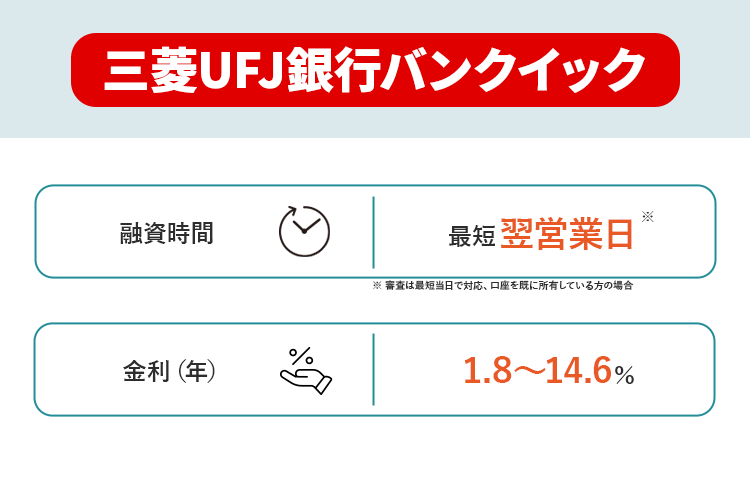

銀行口座の利用者はスムーズに手続きできる三菱UFJ銀行のカードローン バンクイック

| 項目 | 内容 |

|---|---|

| 申込条件 | ・20~65歳の国内在住者 ・保証会社(アコム㈱)の保証が受けられる ・安定した収入がある ・外国人の場合は永住許可を受けている |

| 借入限度額 | 10万円~500万円 |

| 金利(年率) | 1.4%~14.6% |

| 申込方法 | Web |

| 即日融資 | ✕ |

| 無利息期間 | なし |

三菱UFJ銀行のカードローンバンクイックはすでに三菱UFJ銀行の口座を持っている人なら、以下の手続きがよりスムーズです。

- 申し込み

- 借り入れ

- 返済

申込時には三菱UFJ銀行の口座番号や支店コードの入力が不要になるため、記入内容が減って手続きが早く進みやすいです。

本人確認も口座情報と連携してスムーズに行われ、書類提出や確認の手間が軽減されます。

申請作業全体が簡単かつ迅速に終わり、申し込みから借り入れまでの時間を大幅に短縮できれば、急いでいるときに間に合う可能性も。

振込手数料も無料で利用できて経済的です。

口座を持っていなくても申し込みは可能で、24時間いつでもWebから申し込みできるため、忙しい人でも自宅や外出先から簡単に利用できます。

バンクイックはコンビニATMも含めて、全国の提携ATMを手数料無料で利用可能。

「急な飲み会で財布の現金が足りなくなった」「明日の朝に子供の学校行事の支払いがある」といったときでも便利です。

バンクイックは銀行カードローンならではの低金利が魅力で、金利は年1.4%〜14.6%と比較的抑えられています。

返済は最小1,000円から設定でき、借入残高が増えるごとに返済額も段階的に上がるシステム。

| 借入残高 | 最低返済額 |

|---|---|

| 10万円以下 | 1,000円 |

| 10万円超~20万円以下 | 2,000円 |

| 20万円超~30万円以下 | 3,000円 |

| 30万円超~40万円以下 | 4,000円 |

| 40万円超~50万円以下 | 5,000円 |

| 50万円超(10万円ごとに増額) | +1,000円ずつ増加 |

例えば借入残高が30万円なら最低返済額は3,000円、50万円を超えると10万円増えるごとに1,000円ずつ返済額が増えていきます。

返済サイクルは35日ごとに設定されており、毎回の返済日が固定されていないため、生活リズムに合わせて柔軟に支払いが可能です。

毎月決まった日の方が返済しやすい人は、指定日の返済も選べて柔軟な返済ができます。

低金利で返済にも柔軟性がある銀行系カードローンを利用したい人は、利便性が高いバンクイックに申し込みましょう。

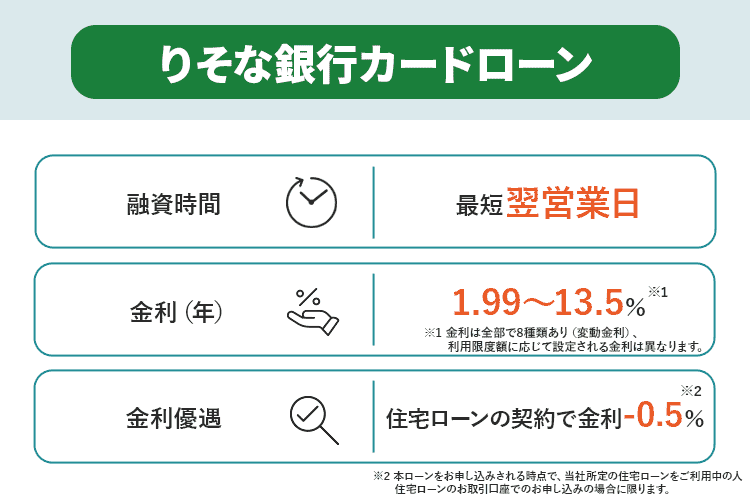

申し込みから管理までスマホでできるりそな銀行カードローン

| 項目 | 内容 |

|---|---|

| 申込条件 | ・満20歳以上満66歳未満で日本国内に居住している ・毎月安定した定期収入がある ・所定の保証会社の保証が受けられる |

| 借入限度額 | 10万円~800万円 |

| 金利(年率) | 2.14%~13.65% |

| 申込方法 | ・Web ・アプリ ・店頭 |

| 即日融資 | ✕ |

| 無利息期間 | なし |

りそな銀行カードローンは申し込みから管理までスマホで完了します。

アプリを利用すると、以下の操作がすべて可能です。

- 申し込み

- 契約手続き

- 借入残高の確認

- 返済計画

残高や返済日が気になったときは、時間や場所を気にせずスマホを取り出してチェックできます。

返済日が近づくとアプリの通知が届くので、「返済日をすっかり忘れていた」「返済するお金を口座に準備できていなかった」といった返済忘れも防止可能。

カードローンを利用したいのに延滞が不安な人も、滞納のリスクを軽減できます。

コンビニや銀行へわざわざ足を運ぶ必要がなく、いつでもどこでも手軽にカードローンを管理でき、忙しい人や小さな子供がいて頻繁に外出できない人にもとても便利です。

借り入れはりそな銀行ATMはもちろん、セブンイレブンやローソンのコンビニATMも対応しています。

24時間借り入れでき、銀行ATMが開いていない時間にお金が必要になっても安心です。

りそな銀行の住宅ローン利用者はカードローンの金利から最大で0.5%の金利優遇を受けられます。

金利優遇を受けるにはりそな銀行の住宅ローンを契約し、給与振込口座として指定するといった一定の条件を満たすと利用可能。

例えば通常のカードローン金利が年2.5%なら、住宅ローン利用者なら年2.0%に引き下げられて利息負担が200円程度減ります。

| 金利(年率) | 借入額 | 30日間の利息 |

|---|---|---|

| 2.5% | 50万円 | 1,000円程度 |

| 2.0% | 50万円 | 800円程度 |

住宅ローン利用者のカードローンの金利優遇は借入期間全体にわたって適用されるため、長期的になればなるほどメリットが大きいです。

スマホで管理したい人やりそな銀行の住宅ローン利用者は、りそな銀行カードローンを選びましょう。

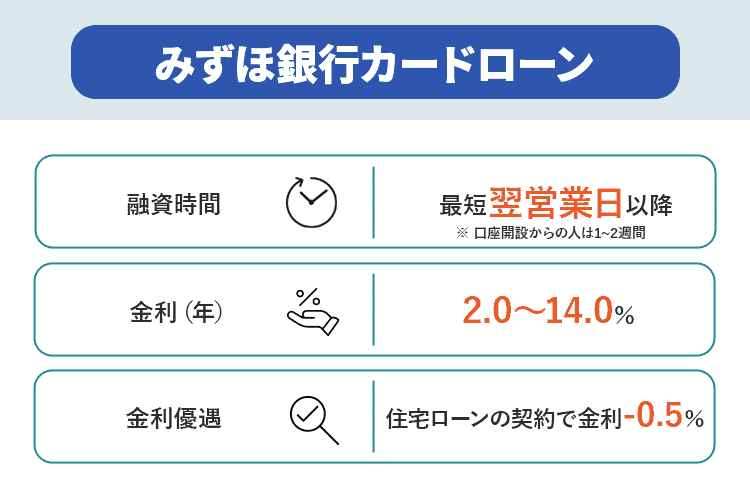

申し込みは24時間できるみずほ銀行カードローン

| 項目 | 内容 |

|---|---|

| 申込条件 | ・20~66歳で安定かつ継続した収入がある ・保証会社の保証を受けられる |

| 借入限度額 | 10万円~800万円 |

| 金利 | 2.0%~14.0% |

| 申込方法 | ・Web ・アプリ ・店頭 ・郵送 ・電話 |

| 即日融資 | ✕ |

| 無利息期間 | なし |

みずほ銀行カードローンは、スマホやパソコンから24時間いつでもWeb申し込みできます。

みずほ銀行の口座がなくても申し込みができ、近くにみずほ銀行の店舗がない人や忙しい社会人でも時間を選ばず手続き可能。

金利は銀行カードローンのなかでも低めの年2.0%〜14.0%に設定されており、返済の負担を少なくしたい人にも向いています。

みずほ銀行の住宅ローンを利用中の人は、金利がさらに年0.5%引き下げられる優遇もあり、長期的にみてもお得です。

返済は月々2,000円から設定でき、「給料日前に少し足りない」といった場面でも、家計に負担をかけず返しやすいのがポイント。

家計に合わせて無理のないペースで続けられ、返済負担が不安な人でも申し込めます。

みずほ銀行カードローンはWebもしくはアプリから申し込むと、基本的に契約書や利用明細が自宅に届きません。

借入状況や返済内容は、みずほダイレクトにログインするとインターネット上で確認できます。

ただしカードローンと一緒に普通預金口座を新しく申し込むと、キャッシュカードが郵送されます。

ローン専用カードが送られるわけではなく、借り入れがバレる可能性は低いとはいえ、郵便物自体を避けたい人はカードローンと普通預金口座の同時開設は控えましょう。

窓口や郵送、電話で申し込むと、以下の郵送物が発生します。

| 申込状況 | 郵送で届くもの | 概要 |

|---|---|---|

| カードローン専用カードを選んだ | カードローンカード本体 | 借入や返済に使う専用のローンカードが届く |

| キャッシュカードを使うタイプ | 契約内容の確認書 | 借入条件や契約内容を記載した書類が届く |

| 申込時と契約時で上限金額が変わった | 変更内容の通知資料 | 審査結果により設定された新しい限度額などの詳細を知らせる資料が届く |

窓口や郵送、電話から申し込みカードローン専用カードを選んだ人には、自宅に借り入れや返済で使う専用のローンカードが届きます。

すでに持っているみずほ銀行のキャッシュカードを使って借りたい人は、ローンカードは届かず契約内容を確認する書類のみ郵送。

申込時に希望した限度額と、実際に審査で決まった金額が変わったときには、新しい金額を知らせる資料が送られます。

例えば「希望額は50万円だったけれど審査の結果が30万円に変更された」といった内容の通知が届きます。

みずほ銀行カードローンは自宅への郵送物を避けたい人でも、手続きの流れを理解して申し込めばプライバシーを守りながら利用可能です。

24時間いつでも申し込める銀行カードローンを利用したいときは、みずほ銀行カードローンを選びましょう。

三井住友銀行の普通預金口座を持っている人は特に便利な三井住友銀行のカードローン

| 項目 | 内容 |

|---|---|

| 申込条件 | ・満20歳以上~満69歳以下で安定した収入がある ・SMBCコンシューマーファイナンス株式会社の保証を受けられる |

| 借入限度額 | 10万円~800万円 |

| 金利 | 年1.5%~14.6% |

| 申込方法 | ・Web ・ローン機 ・電話 |

| 即日融資 | ✕ |

| 無利息期間 | なし |

三井住友銀行のカードローンは、普通預金口座を持っている人に特に便利で、申し込みから借り入れまでがスムーズに進むカードローンです。

基本情報が銀行側にすでに登録されているため再入力が不要で、入力項目が少なく済みます。

口座をすでに持っている人は、普段使っているキャッシュカード1枚で借り入れが可能で、ローン専用カードを作る必要がありません。

24時間いつでもWebから申し込み可能で、シフト制の人や土日が休みではない人でも好きな時間に申し込みやすいです。

申し込みから契約、カードの受け取りまで一気に済ませたい人は、銀行の店舗やATMコーナーに設置されているローン契約機を使って申し込みしましょう。

初めての利用でも画面の説明を順番に読めばスムーズに使え、わからない点があれば近くの窓口やスタッフに相談できます。

ローン契約機の操作は以下の手順で進めます。

- ローン契約機の画面に表示される案内に従って必要事項を入力する

- 本人確認書類を機械にセットしたり、カメラで撮影したりして提出する

- 申込内容や契約内容を入力し、画面の指示に従って進む

- 審査結果や手続きの進行状況が表示され、問題なければ契約完了

- カードローン用のカードを発行したい場合はカードを受け取る

仕事帰りや休憩中に銀行に立ち寄り、ローン契約機で簡単に申し込んでカードを受け取れば、審査通過後最短当日※借り入れが可能です。

柔軟かつ自分の状況に合わせた便利な方法で申し込みたい人は、三井住友銀行のカードローンを検討しましょう。

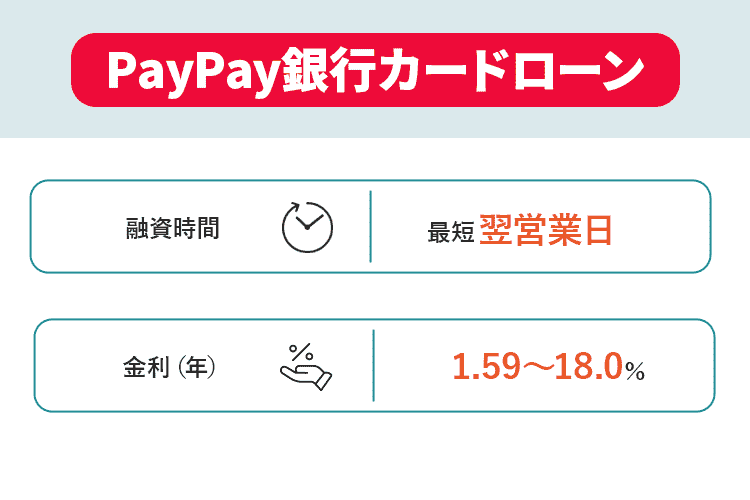

借入限度額は最大1000万円まであるPayPay銀行カードローン

| 項目 | 内容 |

|---|---|

| 申込条件 | ・20歳以上69歳までで仕事をしていて安定した収入がある ・PayPay銀行の普通預金口座を保有している ・SMBCコンシューマーファイナンス株式会社の保証を受けられる |

| 借入限度額 | 10万円~1,000万円 |

| 金利 | 1.59%~18.0% |

| 申込方法 | ・Web ・アプリ |

| 即日融資 | ✕ |

| 無利息期間 | 最大30日間※ |

PayPay銀行カードローンは借入限度額が最大1,000万円まで設定されています。

日常の生活費や急な支払いに加え、以下のまとまったお金が必要な状況でも、1つのカードローンで幅広く対応可能です。

- 住宅リフォーム

- 車の購入

- 結婚式

審査結果は最短で翌日営業日には分かり、「銀行系のカードローンで早く借りたい」「来週のクレジットカードの支払日までに借りたい」といった人にも向いています。

借り入れた資金はPayPay残高へのチャージもでき、スマホ決済を頻繁に使う人にとって使い勝手は抜群。

チャージはスマホアプリから行え、銀行口座と連携するだけと簡単です。

PayPay銀行カードローンで借りたお金を自分のPayPayアカウントにすぐに反映して、PayPay対応の店舗やサービスで簡単に支払いができます。

チャージ手数料は無料ですが、チャージには24時間あたりや30日あたりの上限額が設定されているため計画的に利用しましょう。

PayPay銀行カードローンからの上限は、以下の通りです。

| 項目 | 金額 |

|---|---|

| 24時間あたりの上限 | 100万円 |

| 30日あたりの上限 | 200万円 |

PayPay銀行カードローンから1日にチャージできる金額の上限は100万円、30日間でチャージできる金額の上限は200万円です。

スマホ決済と連携した便利なサービスや最大1,000万円までの借入額を生かしたい人は、幅広いニーズに応えられるPayPay銀行カードローンに申し込みましょう。

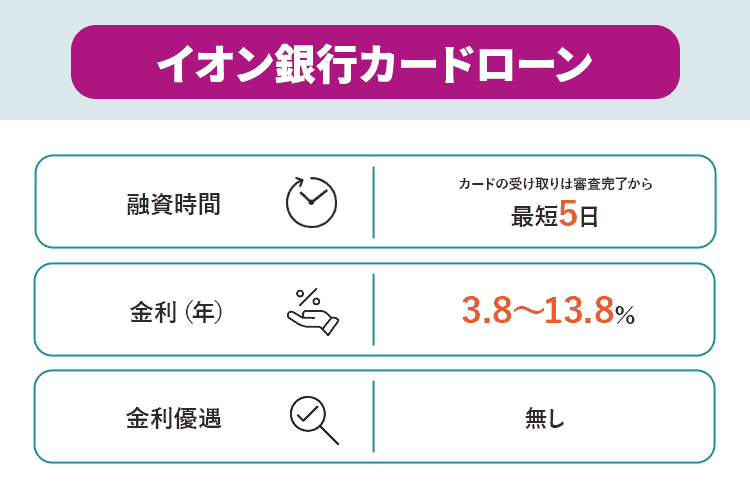

最大金利は13.8%と低金利のイオン銀行カードローン

| 項目 | 内容 |

|---|---|

| 申込条件 | ・満20歳以上満65歳未満で日本国内に居住している ・安定かつ継続した収入がある ・イオンフィナンシャルサービス株式会社 、株式会社ドコモ・ファイナンス、株式会社オリエントコーポレーション、アコム株式会社のいずれかの保証が受けられる ・外国籍の人は永住許可を受けている |

| 借入限度額 | 10万円~800万円 |

| 金利 | 3.8%~13.8% |

| 申込方法 | Web |

| 即日融資 | ✕ |

| 無利息期間 | なし |

イオン銀行カードローンは、最大金利が13.8%で、銀行カードローンのなかでも比較的低く、借入時の利息負担を抑えやすいです。

例えば30日間で3万円を借りた場合の利息はわずか50円程度で、少額の利用でも無駄な費用を避けられます。

利用限度額は最大800万円までで、10万円単位で限度額が決められ、1,000円単位で必要な金額だけ何度でも借りられます。

「借りすぎると返済が不安」といった人も、本当に必要な金額だけ借りられれば延滞のリスクを抑えやすいです。

イオン銀行カードローンの返済方法は分かりやすく、初めてカードローンを利用する人でも無理なく続けられる仕組み。

毎月の約定返済日は20日で、祝日や土日なら翌営業日が返済日になります。

返済額は前月末日の借入残高に応じて決まり、返済額の例は以下の通りです。

| 前月末日の借入残高 | 約定返済額 |

|---|---|

| 5万円以下 | 1,000円 (返済日残高が1,000円未満の場合は全額返済) |

| 5万円超~10万円以下 | 2,000円 |

| 10万円超~40万円以下 | 5,000円 |

| 40万円超~250万円以下 | 10,000円+貸越残高が10万円増すごとに1,000円追加 |

| 250万円超~350万円以下 | 35,000円 |

| 350万円超 | 40,000円 |

例えば9月30日の借入残高が5万円以下なら10月20日の約定返済額は1,000円です。

返済方法は以下の3つから選べます。

| 返済方法 | 内容 | おすすめの人 |

|---|---|---|

| イオン銀行普通預金口座からの引き落とし | 返済日前日までに口座に返済額を用意し、指定日に自動的に引き落とされる方法 | ・毎月の返済を忘れたくない ・手間をかけずに返済したい |

| 提携ATMからの入金 | 毎月1日から約定返済日(20日)までの間に提携ATMから自分で返済額を入金する方法 | ・自分のペースで返済日を調整したい ・キャッシュカードを使ってこまめに返済したい |

| 他金融機関普通預金口座からの引き落とし | 他銀行の口座からも返済日前日までに返済額を用意し、自動引き落としで返済可能 | ・イオン銀行口座を持っていない ・メインバンクの口座から返済したい |

イオン銀行の普通預金口座からの自動引き落としは、指定された返済日前日までに口座に返済額を準備しておくと、自動的に引き落とされる方法です。

「返済日を忘れがちで困っている」「返済のためにわざわざ時間を使いたくない」といった人に向いています。

提携ATMからの返済は毎月1日から20日の約定返済日までの期間に、自分で提携ATMへ行き返済額を入金する方法。

「今月は臨時収入があったから多めに返済しよう」「給料日が毎月5日だから5日に返済したい」と自分のペースで返済日を調整したい人に向いています。

通帳に記録を残さず、キャッシュカードを使ってこまめに返済したい人にも最適です。

他の金融機関の普通預金口座からの自動引き落としで返済する方法もあります。

イオン銀行以外の銀行口座でも返済日前日までに指定の口座に返済額を用意すれば、自動引き落としが可能。

給料が別の銀行に入金される人やイオン銀行口座を持っていない人におすすめです。

使いやすさと金利の低さのバランスを重視するなら、イオン銀行カードローンを活用しましょう。

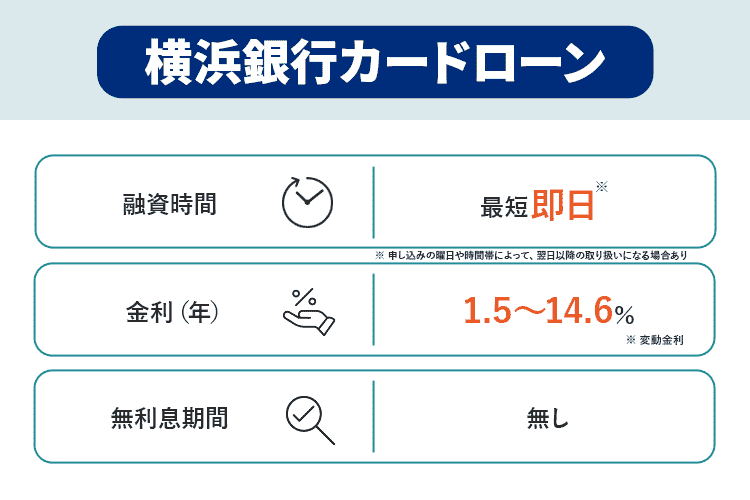

原則勤務先への電話確認なしの横浜銀行カードローン

| 項目 | 内容 |

|---|---|

| 申込条件 | ・満20歳以上69歳以下で安定した収入がある ・居住地または勤務先が以下の地域の人 ・神奈川県全域 ・東京都全域 ・群馬県の前橋市、高崎市、桐生市 ・SMBCコンシューマーファイナンス株式会社の保証が受けられる ・横浜銀行およびSMBCコンシューマーファイナンス株式会社の個人情報取り扱いに同意できる |

| 借入限度額 | 10万円~1,000万円 |

| 金利 | 1.5%~14.6% |

| 申込方法 | ・Web ・電話 |

| 即日融資 | ✕ |

| 無利息期間 | なし |

横浜銀行カードローンは、以下の書類を提出すれば原則勤務先への電話確認が不要です。

| 項目 | 給与所得者の場合 | 個人事業主の場合 |

|---|---|---|

| 確認書類 | ・各種健康保険証 ・源泉徴収票 ・給与明細書 ・確定申告書 ・社員証 | ・確定申告書 ・事業実態の分かる書類(納品書、発注書、請求書) |

「カードローンの申し込みをしたと会社に知られたくない」「営業で会社にいない間に他の人に電話を取られたくない」といった人でも、勤務先に知られずに申し込みが可能。

申し込みから借り入れまでWebや電話で完結し、必要書類の提出もSMSのリンクから手軽にできます。

契約後に届くカードは簡易書留郵便で送られますが、封筒にはカードローンの文字が入っていません。

家族や一緒に住んでいる人に見られても「新規で申し込みした普通預金口座のキャッシュカード」と説明でき、プライバシーを守れます。

横浜銀行カードローンの申込条件には、居住地や勤務先が特定の地域に限定されています。

申し込みを検討している人は、まず自分の住んでいる場所や働いている勤務先が対象エリアに含まれているか確認しましょう。

次の地域に居住またはお勤めの方

- 神奈川県内全地域

- 東京都内全地域

- 群馬県内の以下の市

前橋市、高崎市、桐生市

該当しない地域に居住または勤務していない人は、他のカードローンを検討する必要があります。

プライバシーを重視したい人で、申込条件を満たしているなら、横浜銀行カードローンを選びましょう。

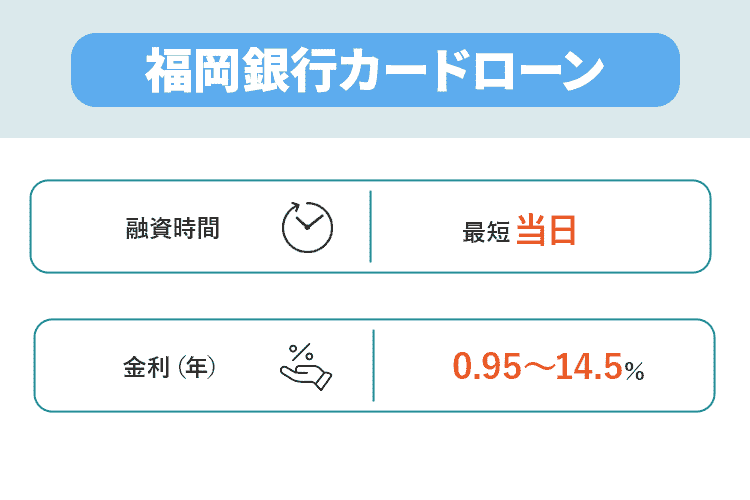

来店不要で契約までスマホで完結できる福岡銀行カードローン

| 項目 | 内容 |

|---|---|

| 申込条件 | ・20歳以上69歳以下で収入がある ・SMBCコンシューマーファイナンス株式会社の保証を受けられる ・九州もしくは山口に居住または勤務している、または福岡銀行の普通預金口座を持っている |

| 借入限度額 | 10万円~1,000万円 |

| 金利 | 0.95%~14.5% |

| 申込方法 | Web |

| 即日融資 | ✕ |

| 無利息期間 | なし |

福岡銀行カードローンは来店不要で申し込みから契約まで、スマホで簡単に手続きを完結できるのが特徴。

忙しい人でもいつでもどこでも手続きが可能で、初めてカードローンを利用する人でも申し込みのハードルが低いです。

申し込みはWeb上で必要事項を入力し、本人確認書類と収入証明書の書類提出もオンラインでアップロードします。

申込完了後、通常数日以内に仮審査結果が連絡され、契約手続きもオンラインまたは郵送で完了。

郵送の場合は契約書とともにローンカードが簡易書留で郵送され、カード到着後は以下を利用していつでも借り入れや返済が可能です。

- 福岡銀行ATM

- 全国の提携ATM

- コンビニATM

- スマホアプリ

福岡銀行カードローンの返済方法は、以下の2種類から選べます。

- 口座引き落とし

- ATMから直接入金

口座引落は毎月の指定日に登録した普通預金口座から自動的に返済額が引き落とされる仕組み。

「振り込みを忘れて延滞になるのは避けたい」「忙しいから自動化の仕組みがいい」といった人は口座引き落としを選びましょう。

直接入金は毎月14日までにATMやコンビニから返済金額を入金します。

「給料日が毎月バラバラだから自分で調整したい」「現金で管理しているからATMで直接入れたほうが分かりやすい」といった人は、ATMからの直接入金がおすすめです。

返済額に余裕があるときはATMやスマホアプリから任意の金額を追加返済でき、早期完済や利息の節約に役立ちます。

全額一括返済もできますが、一括返済は借入残高と利息をまとめて支払うため、借入残高だけでは正確な返済金額にならないケースも。

「不足金額がないか」「必要な手続きの準備が整っているか」を銀行に確認してから一括返済をしましょう。

生活スタイルに合わせて便利に使いたいなら、福岡銀行カードローンがおすすめです。

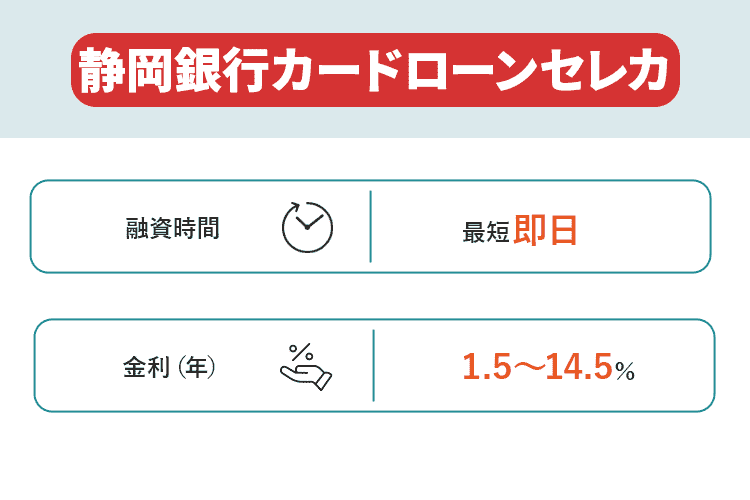

初回利用は60日間無利息で利用可能な静岡銀行カードローンセレカ

| 項目 | 内容 |

|---|---|

| 申込条件 | ・満20歳以上70歳未満 ・保証会社の保証が受けられる ・外国籍の人は永住許可を受けている |

| 借入限度額 | 10万円~1,000万円 |

| 金利 | 1.5%~14.5% |

| 申込方法 | Web |

| 即日融資 | ✕ |

| 無利息期間 | 60日間(初回限定) |

静岡銀行カードローンセレカは初めて利用する人を対象に、契約日から60日間無利息で借りられます。

無利息期間が終わると利用限度額に応じた通常の金利が適用されますが、60日間は利息がかからず元金だけを返済すればよく、利息負担を大幅に抑えられます。

無利息期間の利用は申し込みや別途手続きも不要で自動的に適用され、手続き忘れが不安な人も心配はいりません。

静岡銀行カードローンセレカは全国どこからでも申し込みができ、静岡銀行の口座がなくても利用可能です。

インターネットで手続きを完結でき、わざわざ静岡銀行の支店へ足を運ぶ必要がありません。

「静岡銀行は知っているけれど近くに支店がない」「静岡銀行は初めて知ったけれど60日間の無利息期間が魅力」といった人でも申し込みできます。

カードローンの申し込みと同時にインターネット支店の口座開設も行われ、返済はインターネット支店の口座を使って行います。

毎月10日に自動引き落としでの返済になるため、遅くとも前日までには返済額の入金が必要です。

銀行系カードローンで無利息サービスを利用したい人は、静岡銀行カードローンセレカを利用先として考えてみましょう。

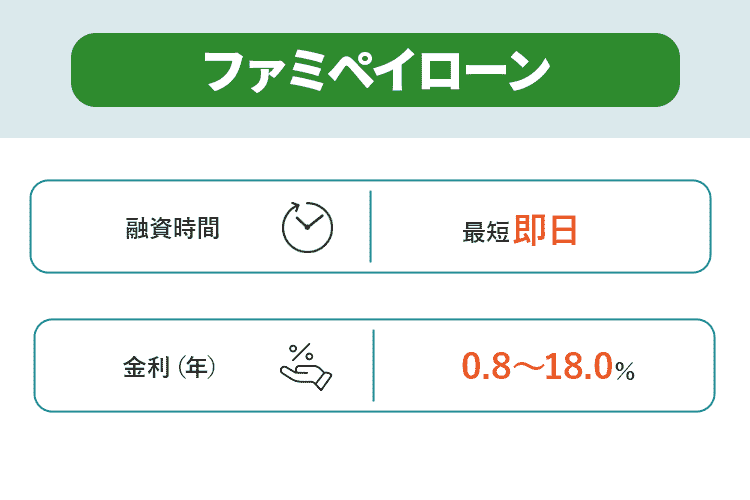

アプリ完結で1,000円から借入可能なファミペイローン

| 項目 | 内容 |

|---|---|

| 申込条件 | ・満20歳から満70歳で安定した収入がある ・日本国内に居住している ・外国人は日本の永住権を取得している |

| 借入限度額 | 1万円~300万円 |

| 金利 | 0.8%~18.0% |

| 申込方法 | アプリ |

| 即日融資 | 〇 |

| 無利息期間 | 最大60日間 |

ファミペイローンは申し込みから返済まですべてアプリ完結で、1,000円から借り入れできるため以下の人にぴったり。

- 外出せずに少額を借りたい

- 普段からファミリーマートを利用している

- ファミペイアプリ使って買い物や支払いをしている

審査の際に、勤務先への電話確認は原則ありません。

勤務実態の確認が必要なときは以下の書面で対応でき、どうしても電話が必要になっても本人の同意を得てから電話がかかってきます。

- 給与明細

- 在職証明書

利用明細も郵送ではなく、すべてファミペイアプリ内で確認可能。

自宅や勤務先に書類が届かないよう配慮されているため、周囲に知られたくない人でも使いやすいローンです。

ファミペイローンの借り入れは、銀行口座への振り込みだけでなく、ファミペイ残高への直接チャージも選べます。

操作方法は以下の通りです。

- ファミペイアプリを開き、ホーム画面のチャージをタップする

- チャージメニューでファミペイローンを選ぶ

- 認証後に借入するをタップし、ファミペイ残高へチャージを選択

- 必要な金額を入力して借入するをタップすると、すぐににファミペイ残高に反映される

公共料金の支払いが重なったときや給料日前に少しお金が足りないときに、スマホ1つでスピーディーかつ便利に日常の支払いや急な出費にも対応できます。

初回契約者は60日間無利息になり、期間中に返済すれば利息は0円。

最短即日融資にも対応しており、24時間365日いつでも申し込みできます。

ファミリーマートユーザーならファミペイアプリを開くだけですぐに手続きできるので、少額のお金を借りたい人は今すぐ登録しましょう。

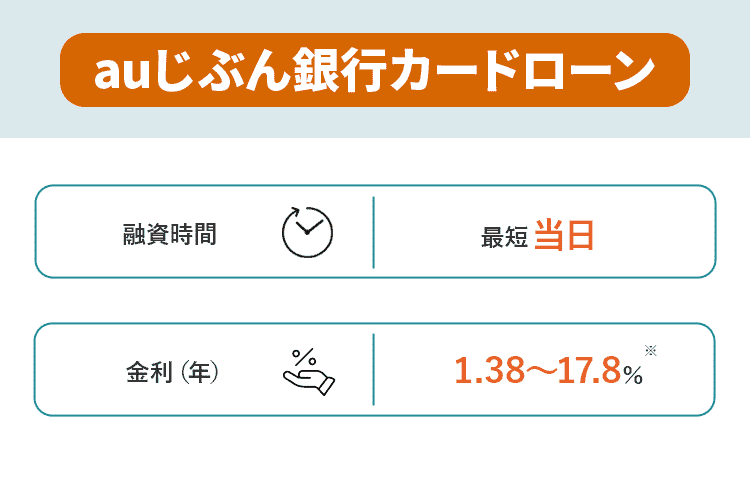

auじぶん銀行カードローンはネット銀行ならではの低金利

| 項目 | 内容 |

|---|---|

| 申込条件 | ・満20歳以上70歳未満で安定継続した収入がある ・アコム(株)の保証を受けられる ・外国籍の人は永住許可を受けている |

| 借入限度額 | 10万円~800万円 |

| 金利 | 0.98%~17.5% |

| 申込方法 | Web |

| 即日融資 | ✕ |

| 無利息期間 | なし |

auじぶん銀行カードローンはネット銀行ならではの低金利です。

通常金利は年1.48%〜17.5%ですが、auユーザーなら以下のカードローンau限定割が適用され、さらにお得な金利で利用できます。

| コース名 | 対象者 | 年利(年率) | 特徴 |

|---|---|---|---|

| カードローンau限定割 誰でもコース | auユーザーを含むすべての申込者 | 1.38%~17.40% | au IDを登録するだけで通常金利より低く利用できる |

| カードローンau限定割 借り換えコース | 他社のローンを借り換えたい人 | 0.98%~12.50% | 借り換えで返済負担を軽減でき、最大0.5%金利優遇を受けられる |

誰でもコースは年1.38%〜17.40%でau IDを登録するだけで利用可能。

au限定割 借り換えコースは他社の借り入れをauじぶん銀行カードローンに借り換えしたい人に向いています。

au IDに登録する手順は、auじぶん銀行カードローンの申込時に表示される以下のどちらかを行うとできます。

- au ID登録画面から新規登録する

- au IDにログインする

既存のau IDを持っている人は、IDとパスワードを入力するだけで簡単に連携できます。

au IDがない場合もすぐに作成可能なので、手続きに迷う心配はありません。

auじぶん銀行カードローンではau IDを登録して新規契約し、借入残高の条件を満たすと最大11,000Pontaポイントの特典がもらえます。

まず新規契約をすれば1,000Pontaポイントがプレゼントされ、さらに契約月の翌月末時点の借入残高に応じて以下の追加ポイントが付与されます。

| 借入残高 | 付与されるポイント |

|---|---|

| 25万円以上50万円未満 | 2,500Pontaポイント |

| 50万円以上100万円未満 | 5,000Pontaポイント |

| 100万円以上 | 10,000Pontaポイント |

残高が100万円以上なら、合計11,000ポイントが獲得可能です。

ポイントはauじぶん銀行に登録したau IDへ加算され、条件判定の翌々月末までに付与。

例えば2025年10月に契約し11月30日の借入残高が80万円の場合は、以下の6,000ポイントが2026年1月末までに付与されます。

| 項目 | ポイント数 |

|---|---|

| 契約特典 | 1,000ポイント |

| 残高特典 | 5,000ポイント |

| 合計 | 6,000ポイント |

au ID登録で金利優遇のほか、借入残高に応じたPontaポイント特典といった追加メリットも受けられます。

ネット銀行ならではの低金利で借りたい人や、auユーザーにとって利用価値が高いカードローンを利用したい人は、auじぶん銀行カードローンを活用しましょう。

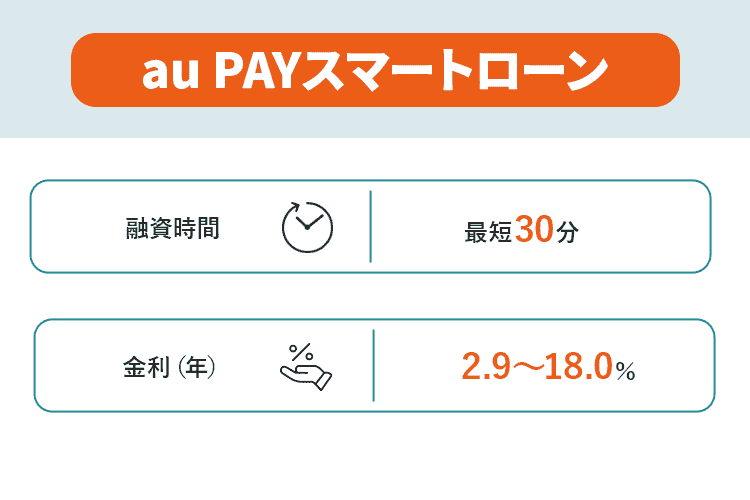

au PAYスマートローンはau PAY残高にチャージ可能

| 項目 | 内容 |

|---|---|

| 申込条件 | ・本人名義のau IDがある(法人契約のau IDは不可) ・満20歳以上70歳以下で定期収入がある ・SMS認証ができる ・現住所が国内にある |

| 借入限度額 | 1万円 〜 100万円 |

| 金利 | 2.9% ~ 18.0% |

| 申込方法 | アプリ |

| 即日融資 | 〇 |

| 無利息期間 | なし |

au PAYスマートローンは借りたお金をau PAY残高にすぐにチャージでき、必要なときにキャッシュレスで支払えます。

申し込みから借り入れまですべてスマートフォンで完結できるカードレスローンです。

申し込むには本人名義のau IDを持ち、SMS認証ができる必要があります。

au IDで登録情報が自動反映されるため、入力項目が少なく手続きも簡単。

au PAY残高にチャージした借入金は、以下で使えます。

- 全国のコンビニやスーパー

- Mastercard加盟店

- au PAY加盟店

「給料日前に体調を崩してドラックストアで薬を買いたいけどお金がない」「毎月コンビニで支払っている公共料金のお金が足りない」といった状況にも対応できます。

au PAY残高で支払うたびに200円ごとに1Pontaポイントが貯まり、使うほどポイントが増えてお得感も。

例えば5万円借り、すべてau PAYで支払えば、250ポイント獲得できます。

毎月決められた返済額以上なら多めに返済しても良く、返済プランも柔軟に設定できて、自分の生活スタイルに合った計画を立てやすいです。

キャッシュレス生活を送っている人やポイントを上手に貯めたい人は、公式サイトで返済診断やシミュレーションを試してみると具体的なメリットを実感できる可能性も。

キャッシュレス生活を送っている人やポイントを上手に貯めたい人は、au PAYスマートローンをチェックしてみましょう。

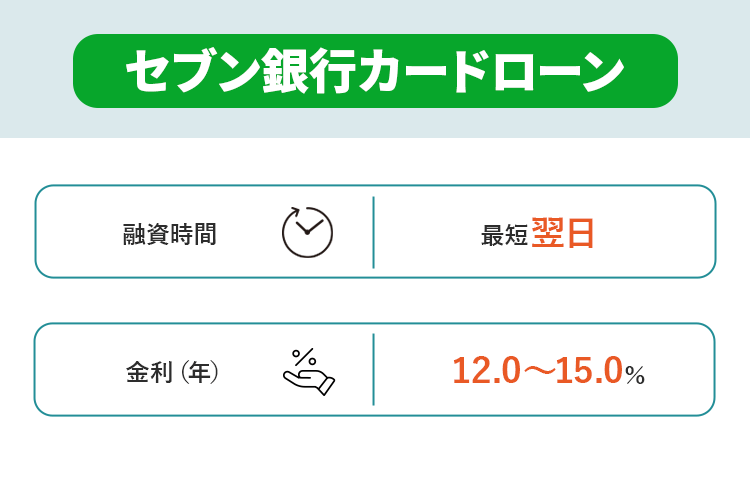

全国のセブンイレブンで借り入れできて便利なセブン銀行カードローン

| 項目 | 内容 |

|---|---|

| 申込条件 | ・満20歳以上満70歳未満でセブン銀行口座を持っている ・一定の審査基準を満たし、アコム株式会社の保証を受けられる ・外国籍の人は永住者である |

| 借入限度額 | 10万円~300万円 |

| 金利 | 12.0% ~15.0% |

| 申込方法 | Web |

| 即日融資 | ✕ |

| 無利息期間 | なし |

セブン銀行カードローンは全国のセブン-イレブンに設置されたATMで、いつでも借り入れや返済ができます。

「飲み会が急に決まったけどお金がないから帰り道のセブン-イレブンのATMで借りてから行こう」と、生活圏にセブン-イレブンがある人は急な現金の必要時や返済にすぐ対応可能。

通勤時や休日の買い物帰りでも、セブン-イレブンは全国に多く店舗があり朝から夜までATMを利用できるので、探す手間や移動に時間をかけずにいつでもお金の管理が簡単。

ATM手数料は無料で、必要なときに必要な金額だけ引き出せるため「とりあえず多めに引き出しておこう」と無駄な借り入れを防げます。

利用限度額は10万円から最大300万円まで設定できますが、初回契約時は50万円までに制限されており、借りすぎる心配がありません。

返済は利用残高に応じた自動引き落としが設定され、毎月の返済金額は2,000円から始まり、残高が増えるごとに段階的に増加します。

申し込みから借り入れまでの手続きはスマホやパソコンで完結し、本人確認書類はオンラインで提出。

申込後は審査に通過すればすぐにアプリ上で利用開始が可能で、初めての人でも手軽に借りられます。

カードローンにセブン-イレブンで借りられる利便性を求める人は、セブン銀行カードローンを選択しましょう。

カードローンとは担保なしで借り入れできる商品!借り入れで知っておくべき基礎知識5つ

カードローンを借りるなら知っておくべき5つの基礎知識は以下の通りです。

- 審査通過すると限度額以内で借入可能

- カードローンは主に3種類ある

- 金利と利息を確認して返済計画を立てる

- 借入可能額は総量規制内に制限されている

- 返済状況は信用情報に記録される

カードローンを利用するには、申込後に審査を通過しなければいけません。

カードローンの借入額は総量規制の範囲内におさまる必要があり、借入限度額は年収の3分の1以内で決定されます。

最終的な借入限度額は申込者の収入や信用情報をもとに決まり、限度額内で何度でも自由に借り入れや返済が可能です。

カードローンには主に以下の3種類があり、それぞれの特徴が異なるため、自分に合ったタイプを選びましょう。

- 銀行系

- 消費者金融系

- 信販系

借入前には金利や利息の計算をしっかり行い、返済可能かシミュレーションしてから契約するのが大切。

カードローンの返済日は必ず守りましょう。

返済が遅れると遅延や延滞の情報が信用情報に記録され、将来的の審査に影響を与えます。

5つのポイントを押さえて、トラブルなくカードローンを利用しましょう。

カードローンは審査に通過したら設定された限度額内で借り入れできる

カードローンを利用するときは、審査に通過すると設定された限度額内で借り入れできます。

審査では申込者の信用情報や収入を厳しくチェックし、返済能力があるか金融機関が判断。

信用情報は申込者の借り入れや返済の履歴に関する情報です。

信用情報とは、ローンやクレジットなどの取引に関する客観的な事実を表す情報です。本人を識別するための情報のほか、契約内容、返済、支払状況、利用残高などが該当します。いわば個人の信用を客観的に示した情報で、貸金業者やクレジット会社などで顧客の信用を判断する情報の一つとして利用されています。

引用元:貸金業法について│日本貸金業協会

銀行や消費者金融から設定された限度額の範囲内であれば、必要なタイミングで何度でも自由にお金を借りられます。

例えば申込時に50万円を希望しても、審査によって限度額が30万円に決まったら、30万円までが利用可能枠です。

最初に10万円だけ借りて必要なときに追加で5万円を借りるなど、30万円の範囲内でいつでも自由に使える仕組みです。

借り入れは金融機関によって異なり、主に以下の方法が選べます。

- ATMからの引き出し

- 銀行口座への振り込み

- アプリへのチャージ

ATMからの引き出しは、カードや公式アプリをカード代わりに利用して行います。

銀行口座への振り込みは、Webや電話から依頼可能です。

借りたお金をキャッシュレス決済にチャージできる借入先なら、借り入れとチャージの2つの手間をかけず、すぐに支払いに利用できてスピーディー。

返済方法は主に3種類あります。

| 返済方法 | 特徴 | メリット | 注意点 |

|---|---|---|---|

| 口座引き落とし (自動支払い) | 毎月決まった日に指定口座から自動で返済額が引き落とされる | 手間がかからず返し忘れを防げる | 事前に口座残高の確認が必要 |

| ATM返済 | 銀行やコンビニのATMからいつでも任意の金額やタイミングで返済可能 | 利便性が高い | ATM手数料がかかる場合がある |

| 銀行振込 (ネットバンキング) | インターネットバンキングやアプリで振込先口座へ好きなタイミングで返済 | 外出不要で好きな金額を返済できる | 振込手数料がかかる |

口座引き落としは、毎月決まった日に指定した銀行口座から自動で返済額が引き落とされる方法です。

手間がかからず返し忘れも防げますが、引落日には口座に十分な残高があるか確認が必要です。

ATM返済は銀行やコンビニのATMを使い、いつでも好きなタイミングや任意の金額で返済できて利便性が高い反面、ATM手数料がかかるケースも。

銀行振込やネットバンキング返済は、インターネットバンキングやアプリから振込先口座に都合の良い時に返済が可能。

外出せず簡単に手続きできますが、振込手数料がかかる可能性もあります。

自分のライフスタイルや都合に合わせて借り入れや返済ができる金融機関を選びましょう。

カードローンの種類は大きく分けて3種類ある

カードローンの種類は、大きく分けて3種類あります。

| 種類 | 主な特徴 | 金利水準 | 審査とスピード | おすすめの人 | 金融機関の例 |

|---|---|---|---|---|---|

| 銀行系 | ・借入限度額が高い ・低金利が魅力 | 低い | ・審査は厳しめ ・やや遅い | ・借入希望額が多い ・返済負担を軽くしたい | ・バンクイック ・りそな銀行カードローン ・みずほ銀行カードローン |

| 消費者金融系 | ・柔軟な審査 ・最短即日で借りられる場合がある | やや高め | ・審査は柔軟 ・即日~数十分 | ・急ぎでお金が必要 ・銀行系の審査に自信がない | ・プロミス ・アイフル ・SMBCモビット |

| 信販系 | ・ポイントや特典、優待が豊富な商品が多い | 中間 | ・審査難易度は比較的柔軟 ・即日~1週間 | ・よく買い物をする人や提携サービスを活用したい | ・ファミペイローン ・au PAYスマートローン |

銀行系カードローンは、家や車の修理といった高額な出費に対応したいときにぴったり。

「外壁の修理のためにまとまった資金が必要」「車が急に壊れてまとまったお金を準備しなければならない」といった状況の人におすすめです。

金利は低めな一方で審査は厳しめで、必要書類の準備や審査結果の連絡まで時間がかかりがち。

消費者金融系は「今日中に急な冠婚葬祭費用が必要」「月末の生活費が足りない」といったすぐに現金を調達したい人に向いています。

審査も柔軟で、申し込みから数十分で借り入れできるケースが多いです。

ただし金利はやや高めなので、短期間の利用や無利息期間を活用して、負担を軽減しましょう。

信販系カードローンは「決まったお店でよく買い物をする」「クレジットカードのポイントや特典も増やしたい」といった人におすすめ。

優待やポイント付与といったお得なサービスが充実しており、日常の買い物でメリットを感じやすいです。

カードローンの種類や特徴を把握し、自分の状況や使い方に合ったカードローンを選びましょう。

借入時は金利や利息を確認して返済できるかどうかをシミュレーションする

借入時は金利や利息を確認して、しっかりと毎月返済できるかシミュレーションしましょう。

カードローンの金利は借入額や審査結果次第で決まり、年6.0〜18.0%程度が一般的。

審査に通過すると、実際に借り入れできる金利が分かるため、シミュレーションが可能です。

借入額には利息がかかり、利息を理解しないと最終的な返済総額が大きくなってしまうリスクがあります。

例えば三井住友銀行のカードローンで、年14.5%で50万円を借り入れしたときの返済シミュレーションは以下の通りです。

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1回目 | 10,000円 | 3,959円 | 6,041円 | 496,041円 |

| 2回目 | 10,000円 | 4,007円 | 5,993円 | 492,034円 |

| 3回目 | 10,000円 | 4,055円 | 5,945円 | 487,979円 |

| 4回目 | 10,000円 | 4,104円 | 5,896円 | 483,875円 |

| 5回目 | 10,000円 | 4,154円 | 5,846円 | 479,721円 |

最低返済額の1万円を毎月返済すると支払った金額のうち約6,000円が利息に充てられ、残りが元金の返済に回ります。

返済回数を重ねるごとに返済額の1万円のなかの元金部分が少しずつ増え、利息部分が減っていく仕組みです。

| 項目 | 内容 |

|---|---|

| 借入金額 | 500,000円 |

| 借入金利 | 14.5% |

| 毎月の返済額 | 10,000 円 |

| 返済月数 | 78 か月 |

| 総支払額 | 771,542 円 |

| 利息の総支払額 | 271,542 円 |

上記の例では借入金額50万円に対して約6年半年に渡って毎月1万円返済し、総返済額は約77万円。

利息総額は27万円以上になるとのシミュレーション結果が出ました。

毎月の返済計画や負担を理解してから利用すると、返済が始まったあとに「毎月の返済が生活を圧迫している」「返済してもなかなか終わらない」といった状況を避けられます。

「どのくらいの期間をかけて総額いくら支払わなければならないのか」「毎月の返済額はいくらか」をシミュレーションして、計画的に返せるか確認してから利用しましょう。

カードローンの借入額は総量規制の範囲内でしか借りられない

貸金業者でカードローンを借りるときは総量規制が適用され、借入額は総量規制の範囲内でしか借りられません。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

引用元:貸金業法について│日本貸金業協会

総量規制とは消費者金融などの貸金業者からの借り入れについて、年収の3分の1を超える貸し付けを原則禁止する法律上のルール。

信販系カードローンも基本的に消費者金融と同様に貸金業者として扱われ、総量規制の対象です。

たくさんのところからお金を借りすぎて、返済や生活が苦しくなるのを防ぐのが目的です。

すでに他の貸金業者からお金を借りているなら、残りの利用可能額を超えない範囲でしか新規借り入れができません。

例えば年収400万円の人なら約133万円までが借入可能な上限額。

すでに50万円の借り入れがあるなら、約80万円まで借りられる可能性があります。

銀行系カードローンは貸金業者からの借り入れに当たらず、総量規制の対象外ですが、独自審査により同様の制限がかかるケースも多いです。

自分の年収やすでに借りているお金を確認して、総量規制の範囲内で必要額を借り入れしましょう。

カードローンは返済日に返さないと信用情報に記録される

カードローンは返済日に返さないと信用情報機関に情報が記録され、多くの金融機関で共有されます。

信用情報に遅延や延滞の履歴が残ると、将来のローンやクレジットカードの審査に悪影響を与え、審査が通りにくくなります。

長期間に渡って返済が遅れると金融機関からカードローンの強制解約や法的な手続きが行われ、最終的には一括返済の請求を受ける、給与や財産が差し押さえられるといったリスクも。

「少しくらい返済が遅れてもいいか」と軽く考えたり、「月は他の支出が多いから返済を後回しにしよう」といった判断は避け、必ず返済日までに返しましょう。

支払いが難しいなら支払いが遅れる前に借入先に相談し、早めに対処しましょう。

自分から相談すれば、一時的な支払期限の延期や支払額の減額に応じてもらえるケースがあります。

一方で毎月きちんと返済を続けていると、信用情報が良好に保たれ将来のローンやクレジットカード利用で有利になる可能性が高いです。

遅延や延滞だけでなく、いついくら返済しているのかといった返済の履歴も信用情報機関に定期的に報告されています。

返済記録が良好なら信用力が高まり、より良い条件での借り入れが期待できるメリットも。

信用を守るためにも、返済期日をしっかり守り、計画的に返済を行いましょう。

信用情報や信用情報会社とは

信用情報とは以下を記録した情報で、信用情報会機関で管理されています。

- クレジットやローンの申込状況

- クレジットやローンの契約内容

- 申込者の基本情報

- 利用履歴

- 返済状況

- 延滞の有無

- 債務整理情報

代表的な信用情報機関は以下の3つです。

| 項目 | 管理する信用情報 | 特徴 | 信用情報の登録期間 |

|---|---|---|---|

| JICC(日本信用情報機構) | ・借入情報 ・返済状況 ・遅延や滞納情報 ・債務整理情報 | ・貸金業者に強い ・幅広い金融業者が加盟 | 最長5年間 |

| CIC(信用情報センター) | ・クレジットカード利用情報 ・返済状況 | クレジットカード関連情報に強み | 最長5年間 |

| 全国銀行個人信用情報センター(KSC) | 銀行取引の信用情報 | 銀行系取引に特化して信用情報を管理 | 最長7~10年間 |

JICCは消費者金融や貸金業者を中心に、借入情報や返済状況、債務整理の情報を管理しています。

例えばアコムやレイクといった消費者金融からの借り入れは、JICCが管理する情報を活用して審査される仕組みです。

CICは主にクレジットカード会社や信販会社が加盟しており、クレジットカードの利用履歴や返済状況を中心に管理。

クレジットカードでの買い物や分割払いの履歴はCICに登録され、最長5年間保存されます。

クレジットカード発行時や利用時の信用審査もCICの情報を基に行われます。

KSCは銀行や信用金庫の加盟団体で、銀行ローンや住宅ローンの取引情報を専門的に管理。

KSCは情報の保存期間が最長7〜10年間と長めで、銀行系の取引履歴をしっかり管理しているのが特徴です。

信用情報会社はそれぞれが異なる金融機関と連携し、適切な融資判断や過度な借り入れの防止に役立っています。

自分の信用情報は信用情報会社に記録されており、金融機関は信用情報を基に融資するか判断していると理解し、返済管理を徹底しましょう。

おすすめのカードローンの選び方!目的や状況別に紹介

おすすめのカードローンは、借り入れの目的や利用者の状況に応じて選びましょう。

| 目的や状況 | おすすめのカードローン |

|---|---|

| 低金利の銀行系カードローン | ・三菱UFJ銀行 バンクイック ・りそな銀行カードローン ・みずほ銀行カードローン ・三井住友銀行のカードローン ・PayPay銀行カードローン ・イオン銀行カードローン ・住信SBIネット銀行 ・横浜銀行カードローン ・福岡銀行カードローン ・静岡銀行カードローンセレカ ・auじぶん銀行カードローン |

| 条件を満たすと即日融資が可能なカードローン | ・プロミス ・アイフル ・SMBCモビット ・アコム ・レイク ・ファミペイローン ・au PAYスマートローン |

| 在籍確認や郵便物がないカードローン | ・プロミス ・アイフル ・SMBCモビット ・アコム ・レイク ・横浜銀行カードローン ・ファミペイローン |

| 無利息期間サービスがあるカードローン | ・プロミス ・アイフル ・アコム ・レイク ・PayPay銀行カードローン ・静岡銀行カードローンセレカ |

| Web完結で申し込みできるカードローン | ・プロミス ・アイフル ・SMBCモビット ・アコム ・レイク ・バンクイック ・楽天銀行スーパーローン ・りそな銀行カードローン ・みずほ銀行カードローン ・三井住友銀行のカードローン ・PayPay銀行カードローン ・イオン銀行カードローン ・住信SBIネット銀行 ・横浜銀行カードローン ・福岡銀行カードローン ・静岡銀行カードローンセレカ ・ファミペイローン ・auじぶん銀行カードローン ・au PAYスマートローン ・セブン銀行カードローン |

| 土日審査に対応しているカードローン | ・アコム ・プロミス ・SMBCモビット ・アイフル ・レイク ・バンクイック |

| 500万円以上の借入限度額があるカードローン | ・プロミス ・アイフル ・SMBCモビット ・アコム ・レイク ・バンクイック ・楽天銀行スーパーローン ・りそな銀行カードローン ・みずほ銀行カードローン ・三井住友銀行のカードローン ・PayPay銀行カードローン ・イオン銀行カードローン ・住信SBIネット銀行カードローン ・横浜銀行カードローン ・福岡銀行カードローン ・静岡銀行カードローンセレカ ・auじぶん銀行カードローン |

低金利を重視するなら銀行系カードローンが適しており、例えば三菱UFJ銀行バンクイックやイオン銀行カードローンがおすすめです。

急ぎで当日中にお金を借りたいときは、プロミスやアイフルといった消費者金融系のカードローンが即日融資に対応。

プライバシーを重視するなら、電話での在籍確認がなかったり郵便物が届かなかったりするカードローンを選ぶと安心です。

短期間だけ借りたい人には、レイクや静岡銀行カードローンセレカといった無利息期間サービスを提供している商品が便利です。

忙しくて来店できない人は、Web完結型カードローンを利用すればスマホやパソコンで24時間いつでも手続きが可能です。

目的や状況に応じてカードローンを選び、より使いやすく満足度の高いカードローンに出会いましょう。

低金利が魅力の銀行系で借りたい人におすすめのカードローン

低金利が魅力の銀行系カードローンで借りたい人には、以下がおすすめです。

| カードローン名 | 金利(年率) |

|---|---|

| 三菱UFJ銀行 バンクイック | 1.4%~14.6% |

| りそな銀行カードローン | 2.0%~14.0% |

| みずほ銀行カードローン | 2.0%~14.0% |

| 三井住友銀行のカードローン | 1.5%~14.6% |

| PayPay銀行カードローン | 1.59%~18.0% |

| イオン銀行カードローン | 3.8%~13.8% |

| 住信SBIネット銀行 | 2.64%~14.94% |

| 横浜銀行カードローン | 3.8%~13.8% |

| 福岡銀行カードローン | 1.5%~14.6% |

| 静岡銀行カードローンセレカ | 1.5%~14.5% |

| auじぶん銀行カードローン | 0.98%~17.5% |

銀行は経営基盤が安定しているため、消費者金融に比べて低金利でサービスを提供できるケースが多いです。

銀行系カードローンの金利を比較するときは上限金利に注目しましょう。

上限金利はカードローンで設定される最大の年率を指し、例えばバンクイックの上限金利は14.6%、横浜銀行カードローンの上限金利は13.8%です。

上記のなかでは、以下のカードローンの上限金利が13.8%と最も低いです。

- イオン銀行カードローン

- 横浜銀行カードローン

上限金利が低いカードローンは万が一審査結果で高い金利が適用されたとしても、長期的な返済で支払う利息を減らせます。

金利が低いと借入金額に対して発生する利息が少なくなり、毎月の返済額のうち元金に回せる割合が増加。

元金に回せる割合が増えると借入金の残高を効率的に減らせるため、トータルの返済額も少なくなります。

30万円借りて5年で返済したとすれば、年18.0%が上限のカードローンと比較して4万円程度利息を軽減できる計算です。

| 上限金利 | 利息 |

|---|---|

| 18.0% | 157,100円程度 |

| 13.8% | 117,000円程度 |

銀行系カードローンは消費者金融のカードローンや信販系カードローンと比べて、全体的に低金利ですが、より低金利のカードローンを選びたい人は上限金利を確認しましょう。

条件を満たせば即日借りられる可能性があるカードローン

条件を満たせば即日借りられる可能性があるカードローンもあり、消費者金融系では以下の5社が即日融資に対応しています。

- プロミス

- アイフル

- SMBCモビット

- アコム

- レイク

消費者金融以外で即日借りられるカードローンを探している人は、以下の2社がおすすめです。

- ファミペイローン

- au PAYスマートローン

例えばファミペイローンで即日融資を受ける方法は、以下の通りです。

- 17時までにスマホアプリから申し込みを完了させる

- 申込後は本人確認書類をアプリ上で提出し、本人確認を完了させる

- 審査に通過するとアプリに通知が届く

- ファミペイ残高へのチャージか銀行口座への振り込みで即時借り入れ可能

ファミペイローンで即日融資を受けるには、17時までにスマホアプリから申し込みを完了させる必要があります。

17時以降の申し込みは翌営業日の審査扱いとなり、即日の借り入れができません。

申込後は本人確認書類をアプリで提出し、顔認証を行って本人確認手続き完了。

審査は最短で即日完了し、通過するとアプリに通知が届きます。

審査に通過すると以下のどちらかで、すぐに利用可能です。

- ファミペイ残高へのチャージ

- 指定の銀行口座への振り込み

混雑状況によっては審査に時間がかかるため、できれば午前中のなるべく早い時間に申し込みを済ませましょう。

金融機関によって即日融資を受けるための手続き方法や条件は異なります。

即日融資を受けたい人は、検討しているカードローンの公式HPで条件や方法を確認してから申し込みましょう。

混同されやすい即日審査と即日融資

即日融資と即日審査は混同されやすいため、以下の違いを知っておきましょう。

| 項目 | 即日審査 | 即日融資 |

|---|---|---|

| 意味 | 申込当日に審査結果が分かる | 申込当日にお金を受け取れる |

| 対応例 | 審査は当日だが借り入れは翌日以降になるケースもある | 審査から借り入れまで当日中に完了する |

| おすすめの人 | 審査結果を早く知りたい | 急ぎで当日中に現金が必要 |

| 注意点 | 即日で融資されるとは限らない | 審査や手続きが遅いと即日融資は不可 |

| 対応金融機関 | 銀行、消費者金融 | 主に消費者金融 |

即日融資は申し込みをした日のうちに審査や契約手続きが完了して、実際にお金を借りられるサービスを指します。

急な支払いや資金が必要なときに役立ち、オンラインで申し込みから本人確認まで完結できるケースが多いです。

即日融資の特徴は以下の通り。

- 審査がスピーディーに行われる

- 最短で同日中に指定口座へ振り込みやATMからの引き出しが可能

即日融資は申込当日に審査を終え、実際にお金を受け取れる状態を意味します。

「今日中に支払わなければならないお金がある」 と急にお金が必要になり、カードローンに申し込みをして、同じ日に振り込みやATMからの引き出しもできる状況です。

即日審査は申込当日に審査の結果が出るケースを指します。

例えば今日ローン申請をすると、今日審査通過が分かる状態です。

即日審査だからといって必ずしも当日中にお金が借りられるわけではなく、借り入れは翌日以降になる可能性も。

即日融資は主に消費者金融が対応し、銀行では審査に時間がかかるため難しい借入先が多いです。

当日中にお金が必要な人は、当日融資のカードローンを選ぶ必要があります。

ただし当日融資が可能となっていても、審査状況や混み具合によっては当日融資が必ずしも受けられるわけではないため、できる限り早めに申し込みましょう。

在籍確認や郵便物がないプライバシーに配慮されたカードローン

家族や職場の人にカードローンの利用を知られたくない人は、電話での在籍確認や郵便物がないプライバシーに配慮されたカードローンを選びましょう。

プライバシーに配慮されたおすすめのカードローンは、以下の通りです。

- プロミス

- アイフル

- SMBCモビット

- アコム

- レイク

- 横浜銀行カードローン

- ファミペイローン

在籍確認はカードローンの審査の一環で、申込者が申告した勤務先に本当に在籍しているかを金融機関が確認する手続き。

多くの借入先で、金融機関の担当者が勤務先に電話をかけて確認します。

通常カードローンの名前や金融機関名は伏せられ、担当者が個人名で連絡を取り「○○さんはいらっしゃいますか?」といった簡単な確認のみを実施する流れです。

電話に出た人にカードローンの連絡であると伝えるケースはほとんどありません。

とはいえ「会社の人に勘づかれるのではないか?」「会社には一切電話して欲しくない」といった不安を覚えるも多いです。

金融機関によっては電話ではなく、勤務先が確認できる以下の書類の提出で代替してくれます。

- 健康保険証

- 在籍証明書

- 給与明細

- 社員証

例えばアコムは電話での在籍確認は原則行わないと、公式HPで明記しています。

Q:カードローンの審査で勤務先に在籍確認の電話はかかってきますか?

A:原則、実施しません。

カードローンやクレジットカードの審査で、原則、勤務先へ在籍確認の電話はせず書面やご申告内容での確認を実施します。

※もし勤務先への電話確認が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

参照:カードローンの審査で勤務先に在籍確認の電話はかかってきますか?|アコム

加えて「ローンカードが自宅に届くと、家族や同居人にバレるのでは?」と心配する人に向けて、カードレス契約を実施。

インターネットから申し込みし、カードの受取方法でカード不要を選択すると、ローンカードが自宅に届きません。

全国のコンビニにある銀行ATMでは、公式アプリのQRコードを読み取って利用する、スマホATM機能を利用してお金の借り入れや返済もできます。

Q:自宅や勤務先に何か書類が送られてくることはありますか?

A:原則送付しません。

送付することがある場合

ご契約時に「郵送での契約」をご希望されたお客さまには契約に関する書類をお送りいたします。

「電磁交付」に登録されていない場合は、お借入時やお支払い時に明細書などをお送りすることがあります。

参照:自宅や勤務先に何か書類が送られてくることはありますか?|アコム

アコムの電磁交付サービスを利用すると書類が電子で受け取れ、原則として自宅や勤務先への書類の送付もありません。

郵送物が心配な人は、電磁交付サービスに登録しておきましょう。

プライバシーを重視したい人は、電話での在籍確認なしや非郵送型のサービスがあるカードローンを選ぶと安心して利用できます。

無利息期間サービスで短期間だけ借りたい人におすすめのカードローン

短期間だけお金を借りたい人は、以下の無利息期間サービスを利用できるカードローンがおすすめです。

| 借入先 | 無利息期間 |

|---|---|

| プロミス | 最大30日間※ |

| アイフル | 最大30日間※ |

| アコム | 最大30日間 |

| レイク | 最大365日間無利息※ |

| PayPay銀行カードローン | 最大30日間※ |

| 静岡銀行カードローンセレカ | 60日間(初回限定) |

初回利用者限定で一定期間利息が0円になる制度があり、期間内に完済すれば利息が一切かかりません。

以下の4社は最大30日間の無利息期間があるため、給料日までの一時的な資金が必要な場合に便利です。

- プロミス

- アイフル

- アコム

- PayPay銀行

より長く借りたい人には、無利息期間が長い以下の2社のカードローンが向いています。

- レイク

- 静岡銀行カードローンセレカ

レイクは条件に応じて最大365日間の長期無利息が可能で、返済まで余裕を持ちたい人に最適です。

静岡銀行カードローンセレカは初回限定で最大60日間の無利息期間があり、2か月ほどゆとりを持って返済できます。

銀行系で借りて無利息期間サービスを利用したい人は、PayPay銀行カードローンや静岡銀行カードローンセレカを検討しましょう。

銀行系なので審査にやや時間がかかるものの、低金利で無利息期間も利用でき、コストを抑えた借り入れが可能。

短期で資金が必要なときは30日無利息型、少し長めに利用したい場合は60日以上の無利息型を選ぶのがおすすめです。

無利息期間の開始日や期間はカードローンによって違うため、契約時にしっかり確認しましょう。

Web完結で忙しい人でも申し込みできるカードローン

来店不要のWeb完結で手続きできるカードローンなら、忙しい人でも好きな場所やタイミングで申し込みできます。

以下の通り多くの金融機関がオンライン手続きを提供しています。

- プロミス

- アイフル

- SMBCモビット

- アコム

- レイク

- バンクイック

- 楽天銀行スーパーローン

- りそな銀行カードローン

- みずほ銀行カードローン

- 三井住友銀行のカードローン

- PayPay銀行カードローン

- イオン銀行カードローン

- 住信SBIネット銀行

- 横浜銀行カードローン

- 福岡銀行カードローン

- 静岡銀行カードローンセレカ

- ファミペイローン

- auじぶん銀行カードローン

- au PAYスマートローン

- セブン銀行カードローン

Web完結型カードローンの最大のメリットは、来店や書類の郵送が不要で、すべての手続きがオンラインで完了する点。

スマホやパソコンから24時間申し込みができ、以下の手続きがすべてアプリやインターネット上で完結します。

- 審査結果の通知

- 契約手続き

- 借り入れ

- 返済

本人確認書類をスマホで撮影してアップロードすれば、郵送の手間や待ち時間もなくスムーズです。

カードレス契約を選べばローンカードの郵送も不要で、アプリ内のバーチャルカードやスマホATM機能を使って、全国のコンビニATMから借り入れと返済が可能です。

アプリ内でバーチャルカードが利用できるのはアコムのACマスターカードで、ローンカードとクレジットカードの機能を兼ねています。

仕事や家事で時間が取れない人でも、自分のペースで申し込みできる点がWeb完結型カードローンの大きな魅力です。

ただしWeb完結と言っても、在籍確認や金融機関からの連絡は電話や郵送が含まれているケースもあります。

例えば静岡銀行カードローンセレカは申し込みから契約、初回借り入れまで申込者の手続きはすべてインターネットで完結します。

しかし在籍確認は勤務先に対して電話で行われ、ローンカードは本人限定受取郵便で郵送する流れです。

郵送に使われる封筒は通常の銀行封筒と変わらずプライバシーに配慮されていますが、不安に感じる人もいます。

電話連絡や郵送なしの完全な非対面を希望するなら、以下のWeb完結型かつプライバシー配慮に配慮されたカードローンを検討しましょう。

- プロミス

- アイフル

- SMBCモビット

- アコム

- レイク

- 横浜銀行カードローン

- ファミペイローン

各カードローンのWeb完結になる申込方法を確認し、自分に合ったWeb完結型カードローンを選びましょう。

土日にも審査が行われ借り入れできるカードローン

土日にも審査が行われ借り入れできるカードローンは、休日にお金を準備したい人をサポートしてくれます。

カードローンは多くの会社でWebからの申し込みは24時間いつでも可能ですが、「申し込みできる」と「申込後にすぐに審査が行われて借り入れまで完了する」のは別です。

インターネットやアプリから時間を気にせず申請できても、審査は平日のみといったケースも。

一方で、土日や夜間にも審査を実施している以下のカードローンなら、土日の審査対応時間内に申し込みを完了すればすぐに審査が行われ、最短即日でお金を借りられます。

| 会社名 | 土日の審査対応時間 |

|---|---|

| アコム | 9時〜21時 |

| プロミス | 9時〜21時 |

| SMBCモビット | 9時〜21時 |

| アイフル | 9時〜21時 |

| レイク | ・土曜日は21時 ・日曜日は18時 |

| 三菱UFJ銀行 バンクイック | 9時~17時 |

例えばアコムは土日も審査対応が可能で、平日と同様に9時から21時まで審査を受けられます。

「平日は仕事が忙しく土日しか手続きできる時間がない」「月曜の朝早い時間に支払いがあってお金が必要」といった人でも借り入れできる可能性があります。

銀行系カードローンは審査時間帯が平日に限定されるケースが多く、土日対応を前提に資金計画を立てると難易度が高いです。

ただし三菱UFJ銀行バンクイックは土日も審査対応を行うケースがあるため、土日にも審査可能な銀行系カードローンを検討している人にとっては1つの選択肢になります。

土日の審査に対応していても、審査が終わる直前の時間に申し込むと審査が翌日以降になる可能性も。

審査の終了時刻より少なくとも1時間以上前に申請を済ませるのが望ましいです。

土日で借り入れを希望する場合は、24時間申し込み可能かつ土日に審査に対応している金融機関を選び、できるだけ早い時間帯に申し込みを進めましょう。

まとまったお金を借りたい人におすすめの借入限度額が多いカードローン

まとまったお金を借りたい人は、借入限度額が大きいカードローンがおすすめです。

限度額が大きいと毎月の返済額や借り入れのペースを自分で調整しやすく、引っ越し費用や高額な医療費といった大きな支出にも柔軟に対応できます。

以下は借入限度額が500万円以上のカードローンです。

| 借入先 | 借入限度額 |

|---|---|

| プロミス | 800万円 |

| アイフル | 800万円 |

| SMBCモビット | 800万円 |

| アコム | 800万円 |

| レイク | 500万円 |

| バンクイック | 500万円 |

| 楽天銀行スーパーローン | 800万円 |

| りそな銀行カードローン | 800万円 |

| みずほ銀行カードローン | 800万円 |

| 三井住友銀行のカードローン | 800万円 |

| PayPay銀行カードローン | 1,000万円 |

| イオン銀行カードローン | 800万円 |

| 住信SBIネット銀行カードローン | 1,000万円 |

| 横浜銀行カードローン | 1,000万円 |

| 福岡銀行カードローン | 1,000万円 |

| 静岡銀行カードローンセレカ | 1,000万円 |

| auじぶん銀行カードローン | 800万円 |

消費者金融系ではレイクが最大500万円の限度額とやや控えめで、プロミスやアイフルは最大800万円まで借りられます。

PayPay銀行や住信SBIネット銀行は最大1,000万円まで借入可能で、ネット銀行の強みを活かした金利や利便性の高さが魅力です。

利用者は限度額の範囲内なら必要な金額を自由に借り入れでき、たとえ限度額が1,000万円であっても、実際には100万円だけ借りても構いません。

必要な金額のみ借りれば、無駄な利息の支払いを避けられます。

借入限度額が高いカードローンに申し込むときは、必要以上に借入希望額を申請するのは控えましょう。

申込時の借入希望額が大きいと、金融機関は申込者の返済能力をより慎重に審査します。

希望額が大きすぎると審査に通りにくくなる可能性があり、実際に必要のない金額を申し込むと借入負担が増え、返済が難しくなるリスクも高まります。

実際に借りる必要のない高額な限度額を申し込むと、「500万円まで借りられるからとりあえず借りておこう」と結果的に必要以上に借り、返済負担が大きくなるリスクも。

金融機関の借入限度額が高いからと言って多く申し込むのではなく、本当に必要な額だけ借りましょう。

カードローンを低金利でお得に借りるためのおすすめの選び方3つ

低金利でカードローンを利用するコツは、以下の3つです。

- 実質年率が低いカードローンを選ぶ

- 他のローン商品を利用して優遇されるカードローンを選ぶ

- 繰り上げ返済で支払う利息を減らす

それぞれのポイントについて、詳細を確認しましょう。

実質年率(上限金利)が低いカードローンを選ぼう

低金利でカードローンを利用したいなら、実質年率が低いカードローンを選びましょう。

実質年率とは、借りたお金に対して保証料や人件費などの諸経費を加えた実質上の金利です。

金利を比較するときは、上限金利で比較しましょう。

上限金利とは「年◯~◯%」で表示されているうちの、高い方の金利を指します。

初めて借り入れをするときは、多くの借入先で上限金利が適用される傾向があります。

初めて借り入れする人は金融業者でまだ借り入れや返済の実績がない状態なので、返済できないトラブルやリスクを減らすため。

ある程度利用回数を重ねて返済の実績を積まなければ金利を引き下げできないので、上限金利に注目して申し込みましょう。

上限金利が低いカードローンを選べば、低金利で借入可能な場合があります。

他のローン商品を利用すると金利が優遇されるカードローンを選ぶ

カードローン以外のローンを契約していると金利の優遇を受けられるカードローンなら、金利を引き下げできます。

銀行カードローンでよく見られる金利引き下げサービスは以下の通りです。

- 住宅ローンを利用すれば金利を引き下げられる

- 給与振込に口座利用すれば金利を引き下げられる

例えばりそな銀行カードローンでは、給与振込の利用または住宅ローンの利用で金利を年0.500%引き下げられます。

三井住友銀行のカードローンでは、住宅ローンを利用していると金利の優遇を受けられる可能性があります。

銀行カードローンの利用を検討している人は、給与振込や住宅ローンを利用している銀行もチェックしましょう。

カードローンの繰り上げ返済を利用は支払う利息の負担を減らす

利息の負担を減らして低金利で借り入れしたいなら、カードローンの繰り上げ返済を利用して支払う利息を減らしましょう。

繰り上げ返済とは、決められた返済日以外に追加で返済したり、返済日に決められた金額よりも多めに返済することです。

年率18.0%で20万円借りたときにかかり利息は以下の通りです。

| 返済期間 | 支払う利息 |

|---|---|

| 5年間 | 104,700円程度 |

| 4年間 | 82,000円程度 |

| 3年間 | 60,200円程度 |

| 2年間 | 39,600円程度 |

| 1年間 | 20,000円程度 |

参考:E-LOAN │カードローンのかんたん返済額シミュレーション

本来5年かかる返済期間を1年短縮するだけでも、利息を2万円減らせる計算です。

同じ金額を借りていても、返済期間により利息額が大きく違うと分かります。

利息は借入日数が増えるほど高額になるため、余裕があるうちに早めの返済で利息を減らしましょう。

カードローンの申し込みから借り入れまでの主な流れ

カードローンの申し込みから借り入れまでの主な流れは以下の通りです。

- 申し込みする

- 必要書類を提出する

- 審査通過後に契約完了すると借り入れできる

カードローンの申込方法は多様なので、生活スタイルや得意不得意に合わせて選びましょう。

申込後は本人確認書類と必要に応じて収入証明書を提出します。

書類に記載されている内容が最新の氏名や住所か確認してから提出しましょう。

審査を通過すると契約手続きに移り、以下の内容を確認して同意後に契約が完了します。

- 金利

- 借入限度額

- 返済スケジュール

契約完了後はATMや銀行振込で借り入れが可能になり、返済も複数の方法から選べます。

申込前に流れを確認して、スムーズな申し込みをしましょう。

アプリや電話など自分に合った方法で申し込みをする

カードローンの申込方法は、アプリや電話など自分のライフスタイルに合わせて選びましょう。

金融機関によって以下の複数の方法が用意されています。

| 申込方法 | 特徴 | おすすめの人 |

|---|---|---|

| Web | ・24時間いつでも申込可能 ・スマホやPCから簡単に手続きできる | ・忙しくて時間がない ・手軽に申し込みたい |

| アプリ | ・スマホアプリ内で申し込み ・審査状況の確認や借り入れ、返済もアプリ内でできる | ・スマホをよく使う ・手間を減らしたい |

| 電話 | ・オペレーターと直接話せるので不明点をすぐ質問できる ・受付時間が決まっている | 直接相談しながら進めたい |

| 店頭 | ・担当者と対面で手続き ・書類提出もその場で完結できる | ・書類準備が不安 ・対面で説明を聞きたい |

| 郵送 | ・書類を郵送して申し込む ・手続きには時間がかかる | インターネットの利用に抵抗がある |

| 自動契約機 | ・申し込みからカード受け取りまで一気に完了する ・即日利用が可能 | ・すぐにカードを手に入れたい ・自動契約機に行く手間が気にならない |

Web申し込みはスマホやパソコンから24時間いつでも手続き可能で、忙しい人や手軽に申し込みたい人に最適です。

スマホアプリなら申し込みから審査状況の確認、借り入れや返済までワンストップで管理でき、スマホを使い慣れた人に便利。

電話申し込みはオペレーターに直接質問できるため疑問をすぐ解消したい人向けですが、受付時間が限られています。

■電話での申し込み

本人確認のため、みずほダイレクトご利用カードもしくは普通預金通帳をご用意ください。

みずほ銀行カードローン専用ダイヤル

0120–324–555新規/増額のお申込については[1#]

受付時間:

月曜日~金曜日 9時00分~18時00分

*12月31日~1月3日、祝日・振替休日はご利用いただけません

引用元:「みずほ銀行カードローン」の申し込み方法を教えてください|みずほ銀行

例えばみずほ銀行のカードローンは電話申し込みに対応していますが、受付時間は平日の9時から18時のみです。

店頭では対面で担当者と相談しながら手続きでき書類も同時に提出でき、書類準備が不安な人や直接説明を受けたい人に向いています。

郵送申し込みは書類の送付が必要で時間がかかるため、インターネット利用に抵抗がある人におすすめです。

自動契約機を使えば申し込みとカード受け取りを一度に済ませられ、即日利用も可能。

自動契約機が自宅や職場の近くにあり、足を運べる人には便利な方法です。

目的やライフスタイルに合わせて申込方法を選び、対応している金融機関に申し込みましょう。

本人確認書類といった必要書類を提出する

カードローンの申込後は本人確認書類といった必要書類を提出して、申込者本人である証明する手続きに進みます。

一般的に以下の顔写真付きの身分証明書が必要です。

- 運転免許証

- マイナンバーカード

申込先によっては以下の書類も認められます。

- 健康保険証

- 在留カード

- パスポート

借入希望額や他社での借入状況によっては、以下の収入を証明する書類の提出を求められるケースもあります。

- 直近の給与明細

- 源泉徴収票

- 確定申告書

本人確認書類や収入証明書は郵送のほか、スマホで撮影した画像データをWeb上からアップロードして提出でき、来店せずに完結可能。

書類は提出期限が設けられている場合が多く、提出が遅れると審査が長引いたり申し込みが取り消されたりするため、必ず期限内に提出しましょう。

本人確認書類は融資を安全に行うために欠かせないもので、信頼性を確保する基本手続きです。

特に最近結婚や引っ越しをした人は、以下が最新情報になっているか確認しておきましょう。

- 氏名

- 住所

- 生年月日

情報が最新でないと契約手続きや返済に支障が出る、本人確認ができず手続きが遅れるといった可能性があります。

申込前に、個人情報が現在の状況に合っているか確認してから提出しましょう。

審査に通過して契約完了したら借入可能

申し込みと必要書類の提出が完了すると審査が始まり、本審査を通過すると正式な契約手続きに進みます。

本審査を通過した時点で実際の借入限度額が決まり、契約内容に同意するとカードローンの利用が可能です。

契約の際には金利や返済スケジュールを確認し、無理なく返済できるか判断しましょう。

借入金の受取方法は、多くの金融機関で以下のいずれかを選べます。

- 指定口座への振り込み

- 提携ATMからの現金引き出し

スマホアプリに対応しているカードローンならアプリを使って全国のコンビニATMで24時間借り入れできるケースも。

借入後は、契約時に定めた返済スケジュールに沿って毎月返済を行います。

返済方法は口座振替やコンビニATMなど複数金融機関によって決められているため、支払い忘れや滞納が防げる方法を選びましょう。

カードローンの審査に通るコツ5つ!審査が甘くて通るところはない?

カードローンの審査に通るおすすめのコツは以下の5つです。

- 申込条件に該当しているかの確認

- 正確な情報で申し込む

- 毎月一定額の安定した収入を保つ

- 1社に絞って申し込む

- 場合によっては信用情報を確認する

自分の年齢や収入といった申込条件をクリアされているかを最初に確認しましょう。

申込情報は正確に記入し、偽りや誤った情報は避けなければいけません。

安定した収入があるのも審査の対象で、アルバイトでも数か月間同じくらいの収入が続くと安定した収入があるとみなされやすいです。

複数の会社に同時に申し込むと信用情報に記録され審査が難しくなるため、1つの会社に絞って申し込み、結果を見てから次の動きを検討をしましょう。

もし不安があれば信用情報機関で自身の信用状況を確認し、必要に応じて対処するのも効果的。

カードローンの審査に通るコツを知ってしっかりと準備を行い、審査に通過できる可能性を高めましょう。

申込条件にあてはまっているかどうかを確認する

カードローンの審査に通るためには、まずは申し込みたいカードローンの申込条件にあてはまっているか確認しましょう。

カードローンごとに定められた申込条件には年齢や収入に関する条件があり、満たしていなければ審査には通りません。

例えば三菱UFJ銀行カードローンのバンクイックの申込条件は以下の通り。

- 年齢が満20歳以上65歳未満の国内に居住する個人のお客さまで、保証会社(アコム株式会社)の保証を受けられるお客さま。

- 原則安定した収入があるお客さま。

- 外国人のお客さまは永住許可を受けている方が対象となります。

三菱UFJ銀行カードローンバンクイックに申し込みたいなら、以下の4つは前提条件です。

- 申込者の年齢が満20歳以上65歳未満

- 日本国内に住んでいる

- 安定した収入がある

- 保証会社「アコム株式会社」の保証を受けられる

例えば申込者の年齢が満20歳以上65歳未満にも関わらず19歳で申し込みすると、すぐに審査落ちの原因になります。

金融機関によっては、保証会社の保証が受けられるのを条件にしているカードローンも。

申込条件に「保証会社の保証を受けられること」と書かれているなら、カードローンを申し込む金融機関だけでなく、提携保証会社の審査にも通る必要があります。

保証会社は利用者が返済できなくなった際に、代わりに返済を行う会社。

多くの銀行カードローンは特定の保証会社と提携しており、申込時には自動的に提携先の保証会社の審査も受ける仕組みです。

例えばバンクイックであれば、保証会社はアコム株式会社と決まっています。

保証会社の種類は消費者金融や銀行、信販会社でさまざま。

どの保証会社も返済能力を厳しく審査しており、審査基準に違いはあっても審査が甘い保証会社は存在しません。

地方銀行のカードローンでは、住んでいる地域や勤務地の指定がある例も多いです。

- 20歳以上69歳以下で、収入がある方(アルバイト・パート・年金受給者の方もお申込みいただ けます)

- 保証会社の保証が受けられる方

- 居住地および勤務先が九州・山口の方、または福岡銀行の普通預金口座をお持ちの方

福岡銀行のカードローンでは、以下のどちらかに該当しない限りは、申し込みができません。

- 申込者は九州または山口県に住んでいるか、または勤務先がある

- 福岡銀行の普通預金口座を持っている

身元確認や返済管理をより確実に行うために地域に条件を設けているケースがあります。

カードローンによって申込条件は異なります。

気になるカードローンを見つけたら、まずは自分が申込条件に該当しそうか確認してから申し込みましょう。

申込情報は嘘をつかずに正しく記載する

申込情報を入力するときは、嘘をつかずに正しく記載しましょう。

カードローン申込時には、以下の情報は必ず正確に記載する必要があります。

- 年収

- 勤務先

- 他社借入額

嘘の情報や誤った内容を記載すると信用情報機関に記録され、今後のローンやクレジット審査にも悪影響が出ます。

例えば年収が200万円にも関わらず300万円と記載したり、勤務先の情報を誤魔化したりすると書類提出や在籍確認のタイミングですぐ判明し、審査落ちや信用低下の原因に。

故意でなくても申込情報に記載ミスがあると、以下のデメリットが生じます。

- 審査が遅れる

- 金融機関が返済能力を正確に判断できなくなり融資が見送られる

- 信用情報に記録され将来のローンやクレジット審査で不利になる

申込内容に誤りがあると審査担当者から正しい情報の提出を求められ、審査が遅延するケースもよくあります。

信用情報のデータと照合して違いがあれば「わざと嘘の申告をする信用できない人かもしれない」と審査に悪影響を及ぼし、融資が断られるリスクも。

勤務先の住所や電話番号の入力ミスがあると在籍確認が取れず、返済能力を正しく判断できなければ、結果的に審査落ちの原因になります。

申込内容に誤りがあると信用情報に記録され、将来のほかのローンやクレジットカードの審査でも不利になる可能性も高いです。

誤記は故意でなくても金融機関からは虚偽申告の可能性があるとみなされがち。

申込前には記載した内容を慎重に確認し、疑問点があるときは適当に記入せず事前にカスタマーサポートで確認しましょう。

継続して一定の収入を保つ

カードローンの審査において、継続した一定の収入はとても大切です。

継続した一定の収入があるとは、毎月一定額の給与や収入を継続して得ている状態を指します。

正社員で月20万円の給与を半年以上継続して受け取っているときはもちろん、パートや派遣社員でも一定の収入実績があれば審査に通る可能性も。

例えばアルバイトでも以下の例の通り毎月8万円〜10万円の給与を半年程度続けて受け取っていれば、金融機関で安定した収入と判断されやすいです。

| 月 | 収入金額 |

|---|---|

| 1月 | 10万円 |

| 2月 | 10万円 |

| 3月 | 9万円 |

| 4月 | 10万円 |

| 5月 | 11万円 |

| 6月 | 8万円 |

| 合計 | 58万円 |

一方で、1か月働いて翌月は無収入といった不安定な状態では、半年間で同じ約60万円の収入があったとしても返済能力が不十分とみなされる可能性があります。

| 月 | 収入金額 |

|---|---|

| 1月 | 30万円 |

| 2月 | 0円 |

| 3月 | 1万円 |

| 4月 | 20万円 |

| 5月 | 10万円 |

| 6月 | 0円 |

| 合計 | 61万円 |

重要なのは金額の多さよりも継続性で、毎月の収入が安定して入っていると、「お金を貸しても毎月返済するための収入がある人だ」と金融機関に判断されやすいです。

安定した収入を維持できていれば契約後も利用限度額も上げやすくなるため、計画的な収入管理がカードローン活用の第一歩です。

収入が不安定なら、シフトや業務量を調整して収入を安定させましょう。

同時に複数社に申し込まず1社に絞る

カードローンの申し込みは、同時に複数社に申し込まず1社に絞りましょう。

金融機関は信用情報を共有していて、複数の申し込みがあるとすぐに分かります。

例えば短期間に3社へ同時に申し込むと「お金に困っているのでは?」「貸しても返済してくれないかもしれない」と金融機関に思われ、すべての審査に落ちる可能性も。

カードローンを利用するなら1社に絞り、審査結果を見てから次の申し込みを検討しましょう。

どうしても複数社で比較したいときは、金融機関の公式サイトの借入診断や事前診断を活用して、審査に通る確率が高い1社を選びましょう。

1社だけに集中して申し込むと審査通過率がアップし、不要な信用低下を防げます。

カードローンの申込記録が信用情報機関に6か月間保存されるため、審査に落ちたら最低6か月は間を空けて次の申し込みをしましょう。

信用情報の記録が削除され返済能力の改善が認められれば、6か月後の申し込みで審査に通る可能性が高まります。

審査落ちが心配なら信用情報を確認する

審査落ちが心配な人は以下の信用会社に開示請求して、自分の信用情報を確認できます。

| 会社名 | 略称 | 取扱範囲 | 開示請求方法 | URL | 電話番号 | 開示手数料 | 開示までの時間 |

|---|---|---|---|---|---|---|---|

| 株式会社シー・アイ・シー | CIC | ・クレジットカード利用履歴 ・割賦販売 ・消費者ローン ・携帯電話料金 | ・インターネット ・郵送 | https://www.cic.co.jp/creditinfo/open/ | 0570-666-414 | ・インターネット:500円 ・郵送:1,500円 | 最短当日 |

| 株式会社日本信用情報機構 | JICC | ・貸金業者の情報 ・クレジットカード情報 | ・インターネット ・郵送 | https://www.jicc.co.jp/kaiji/01 | 0570-055-955 | ・郵送:1,000円 | 1週間程度 |

| 全国銀行個人信用情報センター | KSC | ・銀行系のローンや融資情報 ・住宅ローン | ・銀行窓口を通じて開示請求 (直接の個人申し込みは不可) | https://www.zenginkyo.or.jp/pcic/ | 0120-540-558 03-3214-5020 | ・非公開(銀行による) | 1週間から10日程度 |

過去に返済の遅れがなかったか、借入履歴に誤りやトラブルがないかをチェックし、問題があれば早めに対応しましょう。

以下に当てはまる人は信用情報に記録が残っており、カードローンに申し込みをしても審査に落ちる可能性があります。

- クレジットカードの支払いで遅延した

- 携帯電話の本体代金を分割払いを滞納した

滞納が信用情報に記録されているなら、まず速やかに遅れた分を完済するのが最優先です。

思い当たる出来事がないにも関わらず審査落ちしたときは、借入履歴に自身の知らない誤った情報が記載されているケースも。

誤った情報が記載されている人は金融機関や信用情報機関に連絡して訂正を依頼し、正しい情報に修正してもらいましょう。

信用情報をチェックし問題があれば速やかに対応すると、カードローンの審査に通る可能性を高められます。

カードローンとキャッシングやフリーローンの違いを解説

カードローンと他の借入方法の違いは、使い勝手や借入限度額です。

カードローンはまとまった資金を継続的に借り入れられ、比較的低い金利で長期利用できます。

一方でキャッシングはクレジットカードに付帯する短期的な少額借入サービスで、限度額も小さく金利はやや高めです。

フリーローンは一度にまとまった金額を借りて返済するタイプで、借入回数は基本的に1回だけ。

リボ払いは返済方法の1つで、毎月一定額ずつ返済する仕組みで返済が分かりやすい反面、利息が割高になりやすい特徴があります。

それぞれの特徴を理解して、借り入れしたいときは以下の判断で選びましょう。

- 急な少額の資金が必要な人はキャッシング

- 生活費や教育費のような大きな資金や繰り返し使いたいときはカードローン

- あらかじめ用途を決めて一括で使うならフリーローン

目的に合わせて借り入れ方法を選び、納得の借り入れをしましょう。

カードローンとキャッシングの違いは使い勝手と利用額の上限

カードローンとキャッシングはどちらも現金を借りる手段ですが、使い勝手と利用額の上限に違いがあります。

| 項目 | カードローン | キャッシング |

|---|---|---|

| 主な利用目的 | 継続的かつまとまった借り入れ | 急な短期的な少額借り入れ |

| 借入限度額 | 数十万〜数百万円 | 数十万円程度が多い |

| 金利の目安 | ・銀行系なら約1.5%〜14.5% ・消費者金融系で約3.0%〜18.0% | 15.0%〜18.0% |

| 主な利用方法 | ・ATM ・ネットバンキング ・銀行振り込み | クレジットカードを使ったATM引き出し |

| 返済方法 | 約定返済や任意返済 | 翌月一括払いやリボ払い |

| 利便性 | 何度でも借り入れや返済が可能 | クレジットカードに付帯しており手続き不要の場合も多い |

| 利用可能地域 | 主に国内 | 国内外で利用可能 |

| 無利息期間 | あり | ない |

| ショッピング機能 | なし | あり |

キャッシングはクレジットカードに付帯したサービスで、「今すぐ1万円借りたい」といった急な出費に対応する短期の借り入れに向いています。

すでに持っているクレジットカードを使って、近くの提携ATMからすぐにお金を引き出せます。

金利は年15.0%〜18.0%程度で、カードローンと比較するとやや高めです。

返済は次回のクレジットカードの支払日に一括払いやリボ払いで支払います。

カードローンは専用のローン商品で、審査結果によっては数百万円まで借りられ、金利も銀行系なら1.5%〜14.5%と比較的低く設定されています。

生活費や教育費といったまとまったお金が必要なシーンに向いており、長期利用に最適。

緊急の少額借り入れはキャッシング、計画的な大きな借り入れはカードローンと使い分けましょう。

カードローンとフリーローンの違いは借入方法

カードローンとフリーローンの大きな違いは借入方法です。

カードローンは限度額内なら繰り返し何度も借り入れができ、フリーローンは原則1回のみまとまった金額を一括で借りられます。

フリーローンで追加で借りたいときは、再度審査が必要です。

両者の主な違いは、以下の通り。

| 項目 | カードローン | フリーローン |

|---|---|---|

| 借入回数 | 限度額の範囲内で何度でも借入可能 | 借り入れは1回のみ |

| 利用目的 | 原則自由 | 原則自由 (ただし用途を申告する場合が多い) |

| 金利 | 一般的に高め (約3%〜18%) | 一般的に低め (約1.5%〜15%) |

| 融資までの期間 | ・短い ・即日融資が可能な場合もある | ・比較的長い ・1〜2週間程度 |

| 返済方法 | 約定返済と任意返済 | 契約時に定めた分割返済 |

| 貸出先 | 銀行、消費者金融、信販会社など幅広い | 主に銀行や信用金庫 |

フリーローンは一度の契約で借り入れできる金額が確定し、借り入れた金額をまとめて借りる形です。

例えばリフォーム費用として契約時に300万円を借り入れると、追加借り入れはできません。

金利はフリーローンの方がやや低めで返済期間も短いケースが多い反面、融資までに数週間かかる可能性も。

カードローンは銀行だけでなく消費者金融や信販会社でも提供されていて、フリーローンは主に銀行や信用金庫が取り扱います。

日常的に繰り返し借り入れをしたい人にはカードローン、まとまった資金を借りて計画的に返済したい人にはフリーローンを活用しましょう。

リボ払いは返済方法の1つでカードローンとは違う

リボ払いは返済方法の1つでカードローンとは違います。

リボ払いはクレジットカードの利用額を毎月一定額ずつ分割して返済する仕組み。

月々の返済額を一定にできて返済計画を立てやすいメリットがあります。

例えば20万円の買い物をクレジットカードの金利15.0%のリボ払いで支払ったときのシュミレーションは、以下の通りです。

| 支払回数 | 毎月の返済額 | 元金 | 利息分 | 支払残高 |

|---|---|---|---|---|

| 1回目 | 5,000円 | 2,500円 | 2,500円 | 197,500円 |

| 2回目 | 5,000円 | 2,532円 | 2,468円 | 194,968円 |

| 3回目 | 5,000円 | 2,563円 | 2,437円 | 192,405円 |

| 4回目 | 5,000円 | 2,595円 | 2,405円 | 189,810円 |

| 5回目 | 5,000円 | 2,628円 | 2,372円 | 187,182円 |

毎月5,000円ずつ返済すると、支払開始時は元金分と利息分が半分ずつくらいですが、徐々に元金返済が増え利息が減ります。

支払期間は56回なので、完済までに4年8か月必要です。

| 項目 | 金額 |

|---|---|

| 元金 | 200,000円 |

| 利息分 | 78,954円 |

| 返済総額 | 278,954円 |

元金は20万円に対して利息は8万円近くかかる計算です。

リボ払いは毎月の返済額が一定で使いやすい反面利息が割高になり、返済期間が長引くと総支払額が増えるため使いすぎは避けなければいけません。

カードローンの返済も原則毎月決まった金額ですが、繰り上げ返済や一括返済なども利用できるため、総支払利息を減らせます。

長期的に支払いを続けるなら、追加の返済も併用して返済期間の短縮で利息負担を軽減しましょう。