急な事情によってお金が必要になったとき、勤務している会社からお金を借りる制度があります。

会社から借り入れできる制度は「従業員貸付制度」と呼ばれ、会社で働いている人なら利用できる制度です。

従業員貸付制度なら銀行や消費者金融などの金融機関から融資を受けるよりも、10.0~15.0%以上も低い金利で借りられます。

少額の借り入れはもちろんのこと、車や住宅ローン並みの高額融資まで対応している会社もあります。

しかし、誰でも従業員貸付制度を利用できるわけではありません。

従業員貸付制度を利用するための条件や、利用時する際に気を付けるべきポイントについて紹介します。

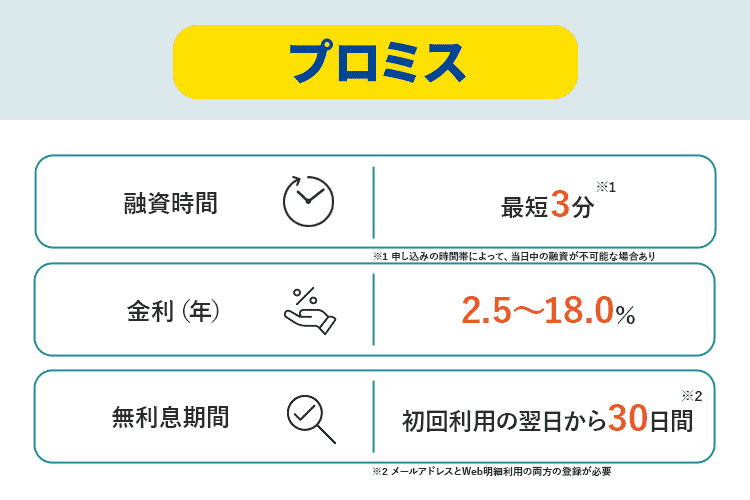

プロミスは毎月安定した収入のある人なら審査対象になるので、正社員でない人でも申し込みできます。

会社への申請や在籍確認もない※ので、上司や同僚に借り入れを知られる心配もありません。

複雑な手続きや申請を省いて手軽に借り入れしたい人は、プロミスでの借り入れを検討しましょう!

※原則なし

\審査結果は最短3分/

プロミスの詳細へ

目次

従業員貸付とは会社からお金を借りる制度で福利厚生の一部

従業員貸付制度とは、社員が会社からお金を借りられる制度のことで、福利厚生の一部として利用できる企業が多数あります。

勤務先からお金が借りられる制度で、金融機関が提供している融資とは違い、社員の生活をサポートすることが目的です。

従業員貸付制度を利用できる場合、会社のアピールポイントとして求人票に記載されているケースもあります。

会社によっては求人票に「職員貸付制度」「職員住宅資金貸付制度」などの異なる名称で記載されている場合もあるので、しっかりとチェックしましょう。

従業員貸付制度を採り入れていない会社は利用不可で別の方法を探す

働いている会社で従業員貸付制度や準ずる制度がない場合には、基本的に会社からお金は借りられません。

従業員貸付制度は、会社の義務ではないので、制度を採り入れるは各会社に委ねられます。

会社からお金を借りたい場合は、まず自分の会社に従業員貸付の制度があるかを確認しましょう。

会社の社内規制を確認すれば、従業員貸付制度などの福利厚生の詳細がわかります。

ただし、規模の大きい会社や経営歴の長い会社は、社内規定の内容が多く見つけにくいです。

自分で探してみてもわからなかった時は、総務部や経理部の人に確認をしてみましょう。

従業員貸付制度の担当をしているので、制度の仕組みなども詳しく話が聞けます。

会社からお金が借りられないなら、消費者金融を使った借り入れも検討しましょう。

従業員貸付制度に比べて金利は高いものの、融資スピードは早く、会社にもバレずにお金を借りることが可能です。

従業員貸付制度のない会社はなぜ採り入れていないの?

従業員貸付制度を採り入れていない理由は、主に以下の2つが考えられます。

- 自社では必要性がないと思っている

- 融資できるほどの資金源がない

1つ目は会社側が、自社の社員にとって従業員貸付制度は必要ないと考えている場合です。

社員の少ない会社の場合、社長や役員との距離が近いことも多いでしょう。

会社の経営陣が社員一人ひとりの生活状況を把握しやすい環境なため、従業員貸付制度の必要性はないと判断して、採用されていない場合があります。

筆者が勤務していた会社の場合、従業員貸付制度の扱いについて聞いたところ、「必要性を感じなかったので採用をしていない」との返答がありました。

経営陣の判断によって、会社からお金を借りる人はいないと想定され、従業員貸付制度を採り入れていない場合もあります。

社員に融資するほどの資金源が会社にない場合も、従業員貸付制度が採り入れられていません。

従業員貸付制度では、会社の資金から貸し付けを行います。

会社の運営費や必要経費等を除いたあと、余裕のある資金からの貸し付けとなります。

そのため、会社の資金に余裕がない場合には、従業員貸付制度に充てるための資金が用意できません。

従業員貸付制度を採り入れる場合、社員全員が平等に利用できる必要があります。

全員が一度に制度を利用しても問題ないほどの資金が必要なので、資金的に余裕のある会社でなければ採り入れられません。

以上2つの理由もあり、特に中小企業の場合は従業員貸付制度を採用していなかったり、採用できなかったりする場合があります。

従業員貸付制度と給料の前払い制度では資金源や仕組みが違う

会社からお金を受け取れる制度として、従業員貸付制度以外に給料の前払い制度もあります。

どちらも給与以外のタイミングでお金を受け取れる制度ですが、仕組みは大きく異なります。

従業員貸付制度と前払い制度の違いを、わかりやすく下記にまとめました。

| 従業員貸付制度 | 給料の前払い制度 | |

|---|---|---|

| 資金源 | 会社の資金 | 利用者の給料 |

| 利用できる人 | 社員のみ利用可能 ※会社による | 働いている人すべてが利用可能 |

| 制度の扱い | 福利厚生なので、会社によって取り扱いは異なる | 労働基準法で定められた労働者の権利なので、必ずある |

| 受け取れる金額 | 10~1,000万円 ※会社による | 前回の給料日から働いた日数分までの給料 |

| 審査の有無 | 社内で審査あり | 非常時で事情が認められれば借入可能 |

| 返済の有無 | 必要 | 不要 |

両者には受け取るお金の資源に、大きな違いがあります。

従業員貸付制度とは、会社が蓄えていた資金からお金を借りる制度です。

一方で給料の前払い制度は、実際に働いた分の給料を早めに受け取れる制度です。

従業員貸付制度は借りたお金なので返済義務が発生し、前払い制度は労働者の給料を早めに受け取っているだけなので、返済する必要がありません。

従業員貸付制度と給料の前払い制度で、それぞれ10万円を受け取った場合の受取額や次回の給料日でもらえる金額を以下の表にまとめてみました。

| 従業員貸付制度 | 給料の前払い | |

|---|---|---|

| 制度を活用して受け取った金額 | 10万円 | 10万円 |

| 本来の給料 | 25万円 | 25万円 |

| 翌月の給料日で受け取れる給料 | 25万円 | 15万円 |

従業員貸付制度で借りたお金は、いずれ返済しなければなりません。

前払い制度で受け取ったお金はもともと自分の収入なので、返済の必要はありません。

また、給料の前払いは受け取れる金額が制限されています。

前払いで受け取れる金額は、前回の給料日から前払いを申請した日まで働いた日数分の給料だけです。

参照:労働基準法に関するQ&A|厚生労働省

例えば日給1万円で仕事をしていた場合、前回の給料日から10日後に前払い制度を活用する際に、申請できる金額は最大10万円までです。

働いていない分の給料は前払いができないので注意しましょう。

給料の前払い制度は、すべての労働者が利用できる権利です。

従業員貸付制度と違って、どのような会社でも利用できるため覚えておきましょう。

ただし、前払い制度を使うと給料日に受け取れる金額は減るため、慢性的にお金が不足してしまう可能性もあります。

前払い制度は非常時にしか利用ができない。

給料の前払い制度を利用できるのは基本的に非常時のみで、毎回の給料で利用できるような制度ではありません。

毎月お金を受け取りたい場合は、消費者金融の利用を検討しましょう。

例えば先程の例の場合、給料25万円の人が前払い制度で10万円を受け取ったら、次の給料日に受け取れるお金は15万円になります。

前払いで受け取った10万円を給料日までに使ってしまった場合、さらに次の給料日までの1か月間は、15万円で生活する必要があります。

従業員貸付制度を利用できなくて困っている人は、前払いだけでなく、金融機関の利用も検討してみましょう。

従業員貸付制度は利用できる人が制限されている!具体的な利用条件とポイントを確認

従業員貸付制度を利用できる会社でも、勤務しているすべての従業員が利用できるわけではありません。

従業員貸付制度を利用するには条件がいくつかあるので、あらかじめ確認しておきましょう。

適用される金利や借入理由などは、申請する前にチェックしてください。

従業員貸付制度を利用する際に知っておくべき条件やポイントは以下のとおりです。

- 正社員しか利用ができない

- 緊急性の高い理由でしか借りられない

- 借りられる金額は基本的に10万~100万円

- 適用される金利は1%~4%程度

- 給料から天引きで返済が行われる

会社からお金を借りる制度を使えるのはほとんど正社員のみに限られている

従業員貸付制度を利用できるのは、正社員に限られている場合が多いです。

パートやアルバイトの人は返済期間中に退職される可能性があることから対象外になるのです。

従業員貸付制度は福利厚生の一環で採用されているため、退職したときは借りていたお金を一括で返済しなければなりません。

もしも返済が残っている状態で社員が退職して一括返済もされなかった場合には、会社側は損害を負ってしまいます。

返済されないと社内の資金が減るため、会社にとって大きな損害になります。

正社員はある程度収入も安定しており、長く勤務するメリットもあるので、退職される可能性が低いです。

一方でパートやアルバイトの人は、正社員よりも気軽に仕事をやめられます。

返済できなくなるリスクを避けるためにも、制度を利用できるのは正社員のみに限定されています。

消費者金融の場合はパートやアルバイトでも貸付の対象としているので、アイフルやプロミスの審査なら申し込みが可能です。

派遣社員と雇用契約を結んでいるのは勤務先の会社ではなく、登録した派遣会社です。

そのため勤務先の会社に従業員貸付制度があったとしても、制度を利用できません。

派遣社員の人は、雇用されている派遣会社で従業員貸付制度がないかを確認してみましょう。

会社からお金を借りる際の目的は緊急性の高いものしか認められない

従業員貸付制度で借りるお金には、使い道が定められています。

基本的に緊急性の高く、まとまったお金が必要な場合に利用が認められる制度です。

- 冠婚葬祭の費用

- 介護や医療に必要な費用

- 災害を受けて復旧のための費用や災害を受けた後の生活費

- 犯罪に巻き込まれた場合の復旧費用や犯罪に遭遇した後の生活費

- 引越しの費用

- 生活のための費用

従業員貸付制度の利用が認められる資金使途は、会社によっても異なるためあらかじめ確認が必要です。

例えば冠婚葬祭の使途でも、結婚式の費用は「緊急性はない」と判断されて利用できない会社もあります。

また、会社は毎月給料を支払っていることから、生活費が目的での利用は認められないケースもあります。

いずれの会社でも、娯楽やギャンブル目的では利用できません。

旅行に関する費用も認められないので、娯楽関係での借り入れはできません。

中には、ギャンブルや趣味が原因で生活費が足りなくなり、従業員貸付制度を利用しようと検討している人もいるでしょう。

嘘を付いて申し込もうとしても、バレるのでやめましょう。

従業員貸付制度を利用した際には、見積書や領収書の提出が求められるからです。

例えば「引越し費用に使う」と嘘をついて申し込んでも、引っ越し業者の見積書や引っ越しの初期費用を証明する書類が必要になるため、すぐにウソだとバレます。

申込理由の嘘がバレた場合には社内規定違反となり、一括返済を求められる可能性があります。

従業員貸付制度を活用する際には、会社ごとに定められた資金使途の範囲内で、適切に申請をしましょう。

会社からお金を借りられる従業員貸付制度の手続きの流れと必要な書類

従業員貸付制度に申し込むためには、社内の担当部署に申請する必要があります。

福利厚生に関連する申請なので総務部、もしくは経理部が担当しています。

社内規定で担当部署を確認して、連絡をしましょう。

従業員貸付制度を利用する際の、申し込みの流れを解説します。

会社によっては、従業員貸付制度を利用するために上司の許可を得なければならない場合もあります。

担当の窓口につないでくれる可能性が高いので、従業員貸付制度を利用する際にはまず上司に相談しましょう。

会社からお金を借りることを上司に知られたくない場合は、先に担当部署に相談をしてください。

上司の許可の必要性を、担当部署の人が教えてくれます。

従業員貸付制度の窓口の担当をしている部署に、「制度を利用したい」と伝えて申し込みをしましょう。

担当者から申し込みに必要な書類が渡されるので、申込書類に必要な事項を記入してください。

担当部署の指示に従って、手続きを進めましょう。

申込書類と必要書類を提出したあとは、社内で審査が行われます。

社内の審査は1~2週間ほどかかるため、結果が出るまで待ちましょう。

社内審査の結果が出た際には、社内メールもしくは担当部署に呼び出されて口頭で伝えられます。

審査に通過できたら、お金を振り込むための手続きが行われます。

担当部署で借入内容の確認が行われ、問題がなかった場合には口座振込での融資が実施されます。

振込日は会社によって異なるため、担当部署に確認しておきましょう。

借入金は一括で振り込まれるので、数万円ずつ必要なタイミングで借りることなどはできません。

従業員貸付制度を利用する際に必要な書類は3つ

従業員貸付制度の申し込みをする際に、主に以下のような書類が求められます。

- 申込書

- 見積書または領収書

- 借用書

細かな書式や追加で必要な書類は会社によって異なるため、必ず社内の窓口や担当部署にあらかじめ確認しておきましょう。

それぞれの書類について、詳しく解説していきます。

担当部署から渡される申込書です。

申込書には個人情報や借入理由などを細かく記入します。

嘘の記載をした場合には審査に落ちたり、借りたあとで一括返済を求められたりするので、必ず正しい情報を記入しましょう。

借入金が申込書に記入した目的で利用したか確認するために、見積書または領収書の提出が求められます。

嘘をついてギャンブルなどの認められていない目的に使うことがないように、提出が必要です。

お金の使い道を確認できれば良いため、申込時に用意できる書類を提出しましょう。

ただし嘘の申し込みを防ぐために、発行してから一定期間が経過した領収書や見積書は受け付けてもらえない可能性が高いので注意しましょう。

「3か月以内に発行した見積書や領収書が有効」と決められている会社もあるため、申し込む前に確認しておくと安心です。

借用書は、お金の貸し借りが行われた事実を証明するための書類です。

返済を義務付けるための意味があり、「給与ではなく貸し付けである」と証明するためにも必要な書類です。

会社からお金を借りる際に、「金銭貸借契約書」という書類を提出しなければなりません。

内容は借用書とほぼ変わらず公的な書類となるため、求められた場合には必ず提出してください。

必要な書類が多いほど、費やす時間が増えて、ミスをする可能性も高くなります。

また複数の部署や上司に決裁をもらいに行くとなると、お金を借りることが社内に広まりやすくもなるでしょう。

こういった面倒ごとを解消したいなら、申し込みや借り入れがWEBで完結するカードローンを検討してみてください。

会社からお金を借りる際に必要になる金銭貸借契約書の準備方法

従業員貸付制度を利用するために必要な金銭貸借契約書では、記載すべき内容が決まっています。

会社側でテンプレートが用意されている場合、テンプレートに沿って書類を作成しましょう。

自身で用意する必要があるとき、以下のような記載が必要です。

- タイトルには「金銭貸借契約書」と記載

- 書類の作成日

- 借入金額

- 「会社からお金を借りた」という事実の記載

- 借入金の返済方法

- 借入金の返済期日

- 自身の名前や住所、印鑑

- 連帯保証人の名前や住所、印鑑

- 会社名と会社の住所

金銭貸借契約書は契約を証明するための書類なので、収入印紙の貼り付けも必要です。

従業員貸付制度で借りられる金額は最大でも100万円程度で、100万円以下の借り入れをする際に必要になる収入印紙は200円~1,000円です。

必要な収入印紙は借入金額によって変わるので、自分の借入金額に合わせて用意をしましょう。

会社からお金を借りる際に考えられるトラブルは?あらかじめリスクを確認

従業員貸付制度を利用する際に、思わぬトラブルが発生することもあります。

社内で利用する制度なので、会社の評価に影響を与える可能性もあります。

従業員貸付制度を利用した場合に発生する可能性があるリスクを、あらかじめ確認しておきましょう。

- 従業員貸付制度の返済期限は1~5年程度

- 返済が残ったまま退職すると一括返還が求められる

- 上司や同僚に内緒で借りられない場合がある

- 返済を滞納した場合には社内評価に影響のある可能性がある

従業員貸付制度で借りたお金の返済期間は1~5年!返済が残ったまま退職すると一括返済になる

従業員貸付制度で借りたお金の返済期間は原則5年以内です。

民法第166条によって債権の時効期間について以下のように定められているためです。

(債権等の消滅時効)

第百六十六条 債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。

返済の期限は会社によって違うため、申請する前に必ず確認してください。

場合によっては借り入れから1年以内に返済する必要がある会社もあります。

例えば会社から30万円借りて1年以内に返済しなければならない場合、1か月あたりに必要な返済金額は約25,000円です。

毎月の給与から約25,000円ずつ返済に充てなければならないため、生活に支障が出る可能性もあります。

あらかじめ返済期限をもとに、無理のない借り入れとならないようにシミュレーションをしましょう。

- 利息の計算をする

利息=借入金額×金利(年利)÷365×借入日数 - 毎月の支払い金額を計算する

毎月の支払金額=(借入金額+利息)÷借入月数

例)20万円を年利1.0%、2年で返済した場合

- 利息

200,000円×0.01÷365×730=約4,000円 - 毎月必要な支払金額

(200,000円+4,000円)÷24=8,500円

従業員貸付制度は退職した際に返済が残っていると、一括で返還しなければなりません。

従業員貸付制度は会社の福利厚生なので、退職した際には権利がなくなるためです。

退職を考えている人は、退職までに完済できる金額のみ借りるか、利用しないでおきましょう。

退職をする予定もあり、お金も必要な場合には消費者金融や銀行カードローンの利用を検討しましょう。

上司や同僚に内緒で借りるのは難しい

従業員貸付制度を利用する際に、社内の誰にもバレないようにするのは難しいと考えておきましょう。

借り入れに関する情報は個人情報となるため、担当した部署の人が誰かに言うことはありませんが、噂程度で広まる可能性はあります。

例えば上司の許可が必要な場合には、必ず報告が必要なため、内緒にはできません。

また、従業員貸付制度の担当部署に所属している人が利用する場合、同僚にバレる可能性は高いでしょう。

社内の誰にもバレずに借り入れをしたい人は、カードローンの利用を検討しましょう。

消費者金融カードローンの場合、在籍確認の連絡がなかったり個人名でかけてもらえたり、郵送物がないなどの会社側にバレない工夫をしてくれます。

ただし従業員貸付制度に比べて金利は高いため、金利とバレにくさのどちらを優先するのか、よく考えてから利用してください。

借り入れを滞納した場合には社内評価や人間関係に悪影響が出る

従業員貸付制度を利用しただけでは、社内の人事評価に大きな影響はないでしょう。

社員の権利でもある福利厚生の制度を利用しているだけだからです。

ただし、返済を滞納した場合には社内評価に悪影響をおよぼす可能性があります。

「お金の管理ができていない」「責任感がない」と判断される可能性があり、仕事の評価に悪影響を与えるかもしれません。

また、滞納していることが万が一周囲にバレてしまった場合には、人間関係に悪影響が出る可能性もあります。

お金にルーズな人だと思われて、距離を取られたり、仕事がスムーズにできなくなったり等のトラブルも考えられます。

社内での評価が下がる要因にしないためにも、滞納をせずに期限を守って返済しましょう。

社長や役員などの立場の人が会社からお金を借りる際の注意点は?

一般社員以外に、社長や役員でも会社からお金が借りられます。

会社を運営している立場の人が利用する場合も、会社の資金から借りられます。

会社の資金から借り入れをするので、書類を用意して適切な手続きが必要です。

社長や役員が会社からお金を借りる場合の制度は「役員貸付金」と言います。

役員貸付金の利用の際には、従業員貸付制度と同様でいくつか注意点があります。

社長や役員がお金を借りる場合の注意点

- 社長が会社から借りた場合には銀行融資を受けにくくなる

- 役員貸付金が返済できない場合には法人税が上がる

社長が会社からお金を借りると会社が銀行などから融資を受けにくくなる

社長が会社からお金を借りた場合には、会社自体に影響の出る可能性があります。

一般的な社員よりも報酬の多い社長がお金を借りたとなると、会社の経営がうまくいっていないと判断される可能性があるためです。

会社の経営状況が悪い場合には、銀行から事業資金を融資してもらいにくくなります。

社長が何度も会社からお金を借りたり、一度の借入金額が高かったりしたときは注意が必要です。

銀行から事業資金の融資を受ける予定のある場合は、社長や役員が会社から借り入れをするのは避けておきましょう。

社長が会社からお金を借りて返済ができない場合には法人税が増える

役員貸付金を利用した際には、法人税の負担が増える可能性も高くなります。

役員貸付金は貸付制度なので、基本的には利息が発生します。

会社では利息分も利益として計上されるため、利息による収益が増えた場合には法人税も増える可能性が高いです。

法人税の負担を避けるために無利息の貸し付けを行った場合には、役員給与と判断される可能性があります。

給与として判断をされると、所得税の支払いが必要になります。

また、役員貸付金を返済できずに債権放棄をすると、今度は役員賞与と判断されるかもしれません。

役員賞与が増えた場合も法人税の負担が増えるので、社長や役員が会社からお金を借りる際には十分に注意しましょう。

従業員貸付制度で借りられる金額は基本的に10~100万円程度

従業員貸付制度によって借りられる金額は、基本的に10万~100万円ほどです。

消費者金融や銀行のような、数百万円規模の借り入れはできないため注意しましょう。

借入金額は会社によって違いますが、勤続年数によっても借りられる金額が異なります。

一般的には勤続年数が長いほど借入上限金額も高くなります。

| 勤続年数 | 借入上限金額 |

|---|---|

| 5年未満 | 10万円 |

| 5~10年未満 | 20万円 |

| 10~15年未満 | 30万円 |

| 15~20年未満 | 50万円 |

| 20~30年未満 | 70万円 |

| 30年以上 | 100万円 |

※上記は一例として、当サイトで作成した基準です

会社によっては社員の役職ごとで借入金額が定められている場合もあります。

一方で勤続年数は関係なく、一般社員は10万円までしか借りられないケースもあります。

借入金額については従業員貸付制度に関する社内規定に記載されているので、あらかじめ自分が借りられる金額を確認しておきましょう。

また、従業員貸付制度で借りたお金に関しては、総量規制の対象にはなりません。

総量規制とはお金を貸しすぎないように、借りられる金額を年収の3分の1までに制限されている規則です。

従業員貸付は会社の福利厚生による制度なので、貸金業者による借り入れではありません。

貸金業法の適用外となる金銭のやりとりなので、総量規制を超えた借り入れも可能です。

車や住宅の購入のために従業員貸付制度が利用できる会社もある

車や住宅の購入のために利用できる高額ローンを用意している会社もあります。

従業員貸付制度で借りられる金額は会社の資金源に依存するため、資金が豊富にある会社では貸し付けできる金額も高くなる傾向です。

ただし住宅や車の購入は生活の充実を目的としたものであり、緊急性のある目的ではありません。

そのため従業員貸付制度が利用できない会社もあるものの、積極的に融資してくれる会社も中にはあります。

住宅や車の購入に関して会社から借り入れできる制度には、主に下記の2種類に分類されます。

| 直接融資 | 従業員貸付制度を使って、住宅や車の購入を目的とした高額な融資を行う |

|---|---|

| 利子補給 | 会社と提携している金融機関が貸し付けを行い、会社は利息の一部を補助してくれる |

従業員貸付制度で高額融資ができなかった場合でも、住宅ローンやマイカーローンの利息を補助してくれる制度もあります。

福利厚生として利子の補助のみを採用している会社もあるので、住宅や車の購入を検討している人は併せて確認してみましょう。

従業員貸付制度で借りたお金に適用される現在の金利は1.0%以下と定められている

従業員貸付制度を利用して会社からお金を借りた場合も、利息が発生します。

従業員貸付制度では国税庁が以下のように金利を定めています。

| 貸付期間 | 金利 |

|---|---|

| 平成22年~25年 | 4.3% |

| 平成26年 | 1.9% |

| 平成27年~28年 | 1.8% |

| 平成29年 | 1.7% |

| 平成30年~令和2年 | 1.6% |

| 令和3年 | 1.0% |

| 令和4年~令和6年 | 0.9% |

| 令和7年 | 0.9% |

参照:No.2606 金銭を貸し付けたとき|国税庁

延滞税利子税還付加算金について|財務省

2026年現在、従業員貸付制度を利用した場合に適用される金利は最大で0.9%です。

各金融機関から借りたときと比べると、利息が大幅に低いというメリットがあります。

例えば消費者金融や銀行を利用した際に支払う利息と、従業員貸付制度を利用した際の利息を比較してみましょう。

例)10万円を10か月間借りた場合の利息

| 適用金利 | 支払う利息(合計) | |

|---|---|---|

| 従業員貸付制度 | 0.9% | 747円 |

| アイフル(消費者金融) | 18.0% | 14,942円 |

| バンクイック(銀行カードローン) | 14.6% | 12,119円 |

参照:利息計算

消費者金融の場合は約15,000円、銀行カードローンの場合は約12,000円も利息が必要です。

従業員貸付制度なら同じ期間、同じ金額を借りたとしても利息はたったの約750円です。

10,000円以上利息が少なくて済むのは大きなメリットと言えるでしょう。

借入金額が増えるほど支払う利息も増えるため、より負担が軽減されます。

従業員貸付制度の金利は今後も変動する可能性はありますが、金融機関で借りるよりは低金利で済むでしょう。

他の借入方法に比べて従業員貸付制度の金利が低い理由は、利益を目的とした貸し付けでないためです。

銀行や消費者金融の貸し付けは、利息による利益を目的として行っています。

一方で従業員貸付制度の場合は、会社に勤務している社員の生活をサポートするための制度です。

利息で利益を得る必要性がないため、必要最低限の金利だけです。

従業員貸付制度を無利息で利用できないのは余計な税金を取られないため

従業員貸付制度に利息がついているのは、税金対策が大きな理由です。

利益を得る必要がないのであれば、利息なしで貸し付けることも可能です。

しかし会社が個人に対して無利息または利子税特例基準割合※1以下の金利でお金を貸した場合、下記に該当しない限り、「給与」と判断され課税対象となります※2。

(1) 災害、疾病等により臨時的に多額な生活資金を要することとなった役員又は使用人に対し、その資金に充てるために貸し付けた金額につき、その返済に要する期間として合理的と認められる期間内に受ける経済的利益

(2) 役員又は使用人に貸し付けた金額につき、使用者における借入金の平均調達金利(例えば、当該使用者が貸付けを行った日の前年中又は前事業年度中における借入金の平均残高に占める当該前年中又は前事業年度中に支払うべき利息の額の割合など合理的に計算された利率をいう。)など合理的と認められる貸付利率を定め、これにより利息を徴している場合に生じる経済的利益

(3) (1)及び(2)の貸付金以外の貸付金につき受ける経済的利益で、その年(使用者が事業年度を有する法人である場合には、その法人の事業年度)における利益の合計額が5,000円(使用者が事業年度を有する法人である場合において、その事業年度が1年に満たないときは、5,000円にその事業年度の月数(1月未満の端数は1月に切り上げた月数)を乗じて12で除して計算した金額)以下のもの

従業員貸付制度はあくまで貸し付けの制度なので、受け取ったお金は返済しなければなりません。

さらに返済した上に所得税も引かれてしまうのは、利用者にとっても大きな負担です。

所得税で引かれる金額は人によって異なるものの、10万円借りた場合には約2,000~3,000円ほど所得税が発生する可能性があります。

少しでも利息を付けておけば「貸し付けたお金である」という証明ができます。

給与と間違われて不必要な税金が発生しないためにも、少しの利息は必要ということです。

もしも会社の好意で無利息にしてもらえたとしても、所得税の負担を考えると1.0%の利息のほうが負担が少なくて済みます。

また、法人から個人へお金を渡した場合に、贈与税は発生しません。

贈与税は個人から資産を受け取る際に発生する税金なので、回避する必要があるのは所得税だけです。

※1 参照:租税特別措置法第93条2項|e-Gov 法令検索

※2 参照:No.2606 金銭を貸し付けたとき|国税庁

従業員貸付制度で借りたお金の返済は給料から天引きされるため返済忘れの心配がない

従業員貸付制度で借りたお金の返済方法は、以下2種類があります。

- 給料から天引きによる方法

- 給与振込口座から引き落としによる方法

いずれも利用者が毎月手続きを行う必要はなく、自動で返済されます。

返済を忘れてしまうリスクもないため、滞納によるトラブルを避けられるのがメリットです。

給料から天引きによる返済方法の場合、毎月の給与振り込み時に、返済分を差し引いた金額が振り込まれます。

「給料を使い過ぎてしまって返済分のお金がない」といったトラブルになることはありません。

返済方法の選択は会社によって違いますが、可能であれば給料からの天引きがおすすめです。

会社からお金を借りる際に実施される審査は会社内で完結!チェックされる審査内容や特徴

従業員貸付制度は社内による貸し付け制度ですが、金融機関と同様に会社内で審査が行われます。

会社と社員との貸し付けとは言え、お金が関わっている問題です。

貸したお金が返済してもらえるか、本当に貸し付けが必要な状況なのか、客観的な視点から判断する必要があります。

従業員貸付制度の審査の基準は会社によって異なります。

審査の内容も外部の金融機関に委託するわけではなく、社内の担当部署で実施されるわけです。

従業員貸付制度の審査には主に以下のような特徴があります。

従業員貸付制度の審査の特徴

- 人事の評価や勤務態度を重視している

- 信用情報機関での照会は行われない

従業員貸付制度の審査で重視されるのは勤務態度や人事評価

従業員貸付制度で行われる審査では、申込者の社内評価は大きく影響します。

特に審査で重視される項目に、社内での勤務態度や人事評価があります。

基準は会社ごとに異なるものの、主に以下の社内評価をチェックしながら、貸し付けに値する人物かどうかを審査するのです。

- 仕事に対して意欲的か

- 上司や同僚などとトラブルの報告がないか

- 無断遅刻や無断欠席はないか

- 勤務態度は悪くないか(居眠りやサボり等がないか)

審査を行う総務部や経理部、審査時に情報を提供する人事部などに悪い評価が広がっている場合には、審査に通らない可能性があるでしょう。

大きなトラブルもなく真面目に仕事をしている人なら、社内審査で悪い評価にはなりません。

他の金融機関では審査に落ちたとしても、社内での評価が高ければ従業員貸付制度は利用できます。

消費者金融や銀行カードローンの場合には審査時に以下のポイントが重視されます。

- 働いていて安定した収入のある人

- 他社からの借入の件数や金額が多すぎない人

- 返済や各種支払いで滞納をしていない人

従業員貸付制度は会社に勤務している人しか利用ができない制度です。

つまり申し込んだ段階で仕事があり、安定した収入があるという保証があります。

従業員貸付制度の返済は給料から天引きされるため、返済を滞納してしまう心配もありません。

会社からお金を借りるなら、年収の金額や他社からの借入の有無を確認するよりも、社内での評価を上げておきましょう。

審査は社内で完結して社外の金融機関は利用しない

従業員貸付制度の審査では、制度を管理している総務部もしくは経理部の担当者が審査を行います。

審査を行うにあたって、社外の金融機関も利用するようなケースはほぼありません。

また、従業員貸付制度の審査では信用情報機関を利用しない点も大きなポイントです。

信用情報機関とは、他社からの借入やクレジットカードの利用状況など、お金に関する情報が管理されている機関のことです。

金融機関のカードローンでは通常、情報信用機関を活用して過去の金銭トラブルの有無も確認します。

金銭トラブルが多い人に貸し付けをすると、返済の延滞や貸し倒れのリスクがあるためです。

従業員貸付制度の場合は給料からの天引きでほぼ貸したお金を回収できるため、社外での金融トラブルを確認する必要性がありません。

信用情報が理由で審査に落ちる心配がないのは、従業員貸付制度ならではの大きなメリットと言えるでしょう。

また、信用情報機関に確認されないことから、他社からの借入もバレません。

すでに他社から借入があり、会社にバレたくない人も利用しやすいでしょう。

従業員貸付制度の審査は人物像重視のため通りやすい傾向にある

従業員貸付制度は福利厚生の一環になっているため、審査の基準も申込者の人物像が重視されます。

そのため、収入や過去の金銭トラブルの有無を詳しく確認される一般のカードローンよりも、比較的審査には通過しやすい傾向です。

社内評価で問題がなければ基本的に借りられるので、カードローンの審査に落ちた人でも審査の通過は難しくありません。

「銀行では借りられなかったけれど従業員貸付制度は審査に通った」と言う人もいるため、審査には通過できる可能性は高いと言えるでしょう。

カードローンの審査に落ちてしまった人も、従業員貸付制度なら利用できる可能性があります。

従業員貸付制度は社員をサポートすることが目的なため、利用できる可能性が高いことが特徴です。

ただし、正社員だからといって必ずしも借りられるわけではありません。

社内評価が悪い場合には、審査に落とされる可能性はあります。

従業員貸付制度を利用したい人は、あらためて自分の勤務態度に問題がないか、しっかりと確認しておきましょう。

また審査自体は数日から数週間程度かかる場合があり、会社が営業している日にしか対応してくれません。

会社の休業日や夜間などでお金を借りたいなら、従業員貸付制度以外の貸付方法を検討しましょう。

「コンビニATMでお金を借りる方法3つ!24時間対応で急な出費でも出金可能」の記事では、コンビニのATMでお金を借りる方法を紹介しているので、時間や日にちを気にせずにお金を借りたい人は参考にしてみてください。