債務整理を行う法律事務所は多数あり、費用が発生するため、「どこに相談していいか分からない」「費用が支払えるか不安で相談できない」と悩む人も多いです。

本記事では債務整理におすすめの法律事務所17選と相談費用や、相談先の選び方を紹介。

返済が苦しい人は債務整理が自分に必要か判断して、実施するなら自分に合う法律事務所に依頼しましょう。

当サイトが独自に調査した債務整理におすすめの法律事務所17選は以下の通りです。

- 司法書士法人 赤瀬事務所

- 法律事務所FORWARD

- サンク総合法律事務所

- 弁護士法人・響

- グリーン司法書士法人

- 司法書士法人杉山事務所

- 弁護士法人ひばり法律事務所

- ベリーベスト法律事務所

- アヴァンス法務事務所

- アース法律事務所

- 東京ロータス法律事務所

- ライズ綜合法律事務所

- 司法書士法人中央事務所

- 弁護士法人みやび

- 司法書士なみき法務事務所

- はたの法務事務所

- 司法書士法人みつばグループ

目次

- 1 債務整理におすすめの法律事務所17選の費用や特徴を比較

- 1.1 司法書士法人 赤瀬事務所は事前予約があれば休日や時間外でも対応してくれる

- 1.2 法律事務所FORWARDは何から始めるべきか分からない人にも丁寧に対応

- 1.3 サンク総合法律事務所は借り入れに関する相談専門の窓口を設置

- 1.4 弁護士法人・響は債務整理サポートチームが対応に当たってくれる

- 1.5 グリーン司法書士法人はアフターフォローまで実施

- 1.6 司法書士法人杉山事務所は債務整理の中でも過払い金請求に強い

- 1.7 弁護士法人ひばり法律事務所は債務整理を業務の中心として取り扱っている

- 1.8 ベリーベスト法律事務所は全国に74拠点あり相談しやすい

- 1.9 アヴァンス法務事務所で債務整理すると進捗状況をスマホで確認できる

- 1.10 アース法律事務所はLINEでの法律相談にも対応できる

- 1.11 東京ロータス法律事務所は債務整理の事案を多く手がけている

- 1.12 ライズ綜合法律事務所は30万件の法律相談に対応した実績を元に柔軟な対応が期待できる

- 1.13 司法書士法人中央事務所は最短1分で過払い金無料診断が受けられる

- 1.14 弁護士法人みやびは相談しやすさを重視してサービス業を手本としている

- 1.15 司法書士なみき法務事務所は司法書士がすべての手続きを直接担当

- 1.16 はたの法務事務所は過払い金請求の報酬が低く相談しやすい

- 1.17 司法書士法人みつばグループは収入や生活の状況に合わせた解決方法を提案

- 2 債務整理は4種類あるうちの中から自分に適した方法を選ぶと希望が叶いやすい

- 3 債務整理の相談で自分に合う法律事務所を選ぶポイント8つ

- 4 債務整理するならプロに依頼するのがおすすめな理由4つ

- 5 債務整理や任意整理におすすめの事務所を選ぶ前に知っておきたいリスクやデメリット

- 6 債務整理の流れと事前準備!無料相談では弁護士や司法書士がおすすめの方法を提案してくれる

- 7 債務整理にかかる費用はいくらくらい?支払いが難しいときにおすすめの対処法を紹介

- 8 債務整理におすすめの法律事務所を知りたい人によくある質問

債務整理におすすめの法律事務所17選の費用や特徴を比較

債務整理におすすめの法律事務所17選は以下の通りです。

この表はスクロールできます→

| 法律相談事務所 | 対応地域 | 営業時間 | 相談料 | 任意整理 | 個人再生 | 自己破産 | 過払い金の成功報酬 | 分割払いの対応 | 実績 | 特徴 |

|---|---|---|---|---|---|---|---|---|---|---|

| 司法書士法人 赤瀬事務所 | 全国 | ・平日:9:00~18:00 ・土日祝日:事前予約で対応可能 | 無料 | ・着手金:0円~ ・解決報酬金:22,000円 ・手数料:0円 | ・着手金:330,000円 ・解決報酬金:110,000円 ・手数料:その他実費 ※司法書士の簡裁代理権内での業務となります。 | ・着手金:330,000円 ・解決報酬金:110,000円 ・手数料:その他実費 ※司法書士の簡裁代理権内での業務となります。 | ・初回相談料:無料 ・過払い金報酬:22% ・減額報酬:11%~ ・対応地域:全国対応(出張費用は別途問い合わせ下さい) | 〇 | 解決事例を掲載 | 事前予約すれば土日祝日も対応 |

| 法律事務所FORWARD | 全国 | 平日:10:00~18:00 | 無料 | ・着手金:5,500円〜 ・報酬金:11,000円〜 ・減額報酬:11.0%~ | ・着手金:330,000円~ ・報酬金:別途相談 | ・着手金:330,000円~ ・報酬金:別途相談 | ・着手金:無料 ・報酬金:別途相談 ・過払い金報酬:22.0%~ | 〇 | ― | 何から始めていいか分からなくても相談できる |

| サンク総合法律事務所 | 全国 | 平日9:30〜18:30(応相談) | 無料 | ・着手金:55,000〜 ・報酬金:11,000〜 ・減額報酬:11.0% | 別途相談 | 別途相談 | ・着手金:無料 ・報酬金:22,000円 ・過払い金報酬:22.0%(訴訟によるときは27.5%) | 〇 | 問い合わせや相談27万件以上 | 借り入れ問題専門の窓口を設置している |

| 弁護士法人・響 | 全国 | 24時間365日 | 無料 | ・着手金:55,000〜 ・報酬金:11,000〜 ・減額報酬:11.0% | ・着手金:330,000円〜 ・報酬金:220,000円〜 | ・着手金:330,000円〜 ・報酬金:220,000円〜 | ・着手金:無料 ・報酬金:22,000円 ・過払い金報酬:22.0%(訴訟によるときは27.5%) | 〇 | 80万件以上 | サポートチームが対応を実施 |

| グリーン司法書士法人 | 全国 | ・平日9:00~20:00 ・土日祝9:00~18:00 | 無料 | ・着手金:無料 ・報酬金:21,780円~ ・減額報酬:無料 | ・着手金:無料 ・報酬金:330,000円~ | ・着手金:無料 ・報酬金:264,000円~ | ・着手金:無料 ・報酬金:無料 ・過払い金報酬:20.0%(訴訟によるときは27.5%) | 〇 | 相談件数年間1万件程度 | アフターフォローまで実施 |

| 司法書士法人杉山事務所 | 全国 | 9:00~19:00(年中無休) | 無料 | ・着手金:無料 ・報酬金:27,500円~ ・減額報酬:無料 | ・着手金:無料 ・報酬金:440,000円~ | ・着手金:無料 ・報酬金:440,000円~ | ・着手金:無料 ・報酬金:無料 ・過払い金報酬:27.5%~ | 〇 | 月間1万件以上 | 過払い金請求に強い |

| 弁護士法人ひばり法律事務所 | 全国 | ・平日10:00~19:00 ・土日祝日:応相談 | 無料 | ・着手金:22,000円 ・報酬金:22,000円 ・減額報酬:11.0% | ・着手金:330,000円~ ・報酬金:220,000円~ | ・着手金:220,000円~ ・報酬金:220,000円~ | ・着手金:無料 ・報酬金:無料 ・過払い金報酬:20.0%(訴訟によるときは27.5%) | 〇 | 解決事例を掲載 | 債務整理が業務の中心 |

| ベリーベスト法律事務所 | 全国 | ・平日9:30~21:00 ・土日祝10:00~18:30 | 無料 | ・着手金:無料~ ・報酬金:22,000円 ・減額報酬:11.0% | ・着手金:無料 ・報酬金:550,000円~ | ・着手金:無料 ・報酬金:495,000円~ | ・着手金:無料~ ・報酬金:22,000円 ・過払い金報酬:22.0%(訴訟によるときは27.5%) | 〇 | 13万件以上 | 全国に74拠点ある |

| アヴァンス法務事務所 | 全国 | ・平日9:30~21:00 ・土日祝10:00~18:00 | 無料 | ・着手金:11,000円〜 ・報酬金:11,000円 ・減額報酬:11.0% | 385,000円~ ※住宅資金特別条項を利用する場合は440,000円 | 275,000円~ ※管財人の選任が必要となる場合は330,000円 | ・着手金:11,000円〜 ・報酬金:11,000円 ・過払い金報酬:22.0% | 〇 | 解決事例を掲載 | 進捗情報がスマホで分かる |

| アース法律事務所 | 全国 | 10:00~19:00(土日祝日可) | 無料 | ・着手金:22,000円~ ・報酬金:22,000円~ ・減額報酬:11.0% | ・着手金:330,000円~ ・報酬金:220,000円~ | ・着手金:220,000円~ ・報酬金:220,000円~ | 別途相談 | 〇 | 3,500件超 | LINEでの法律相談にも対応 |

| 東京ロータス法律事務所 | 全国 | ・平日10:00~20:00 ・土日祝10:00~19:00 | 無料 | ・着手金:5,500~ ・報酬金:無料~11,000円 ・減額報酬:別途相談 | ・着手金:330,000 ・報酬金:330,000 | ・着手金:220,000 ・報酬金:220,000 | ・着手金:無料 ・報酬金:無料 ・過払い金報酬:22.0%(訴訟によるときは27.5%) | 〇 | 受任実績7,000件以上 | 債務整理の事案を多く手がける |

| ライズ綜合法律事務所 | 全国 | 9:00~21:00(土日祝日可) | 無料 | ・着手金:55,000円~ ・報酬金:22,000円 ・減額報酬:11.0% | 473,000円~ | 418,000円~ | ・着手金:無料 ・報酬金:22,000円 ・過払い金報酬:22.0%(訴訟によるときは27.5%) | 〇 | 法律相談30万件以上 | 実績を元に柔軟な対応を実施 |

| 司法書士法人中央事務所 | 全国 | 7:00~22:00(年中無休) | 無料 | ・着手金:無料 ・報酬金:別途相談 ・減額報酬:別途相談 | 385,000円~ | 330,000円~ | ・着手金:無料 ・報酬金:別途相談 ・過払い金報酬:別途相談 | 〇 | 解決事例を掲載 | 最短1分の過払い金診断を提供している |

| 弁護士法人みやび | 全国 | 9:00~18:00(土日も営業) | 無料 | 別途相談 | 別途相談 | 別途相談 | 別途相談 | 記載なし | 相談実績4,000件以上 | サービス業を手本とした相談しやすい雰囲気 |

| 司法書士なみき法務事務所 | 全国 | 年中無休でLINE相談24時間受付 | 無料 | ・着手金:別途相談 ・報酬金:19,800円~ ・減額報酬:別途相談 | 264,000円~ | 220,000円~ | ・着手金:無料 ・報酬金:無料 ・過払い金報酬:19.8%(訴訟によるときは27.5%) | 〇 | 解決事例を掲載 | すべての手続きを司法書士が直接担当 |

| はたの法務事務所 | 全国 | ・平日8:30~21:30 ・土日祝8:30~21:00 ※依頼専用ダイヤルは平日10:00〜18:30 | 無料 | ・着手金:無料 ・報酬金:22,000円~ ・減額報酬:11.0% | ・着手金:無料 ・報酬金:385,000円~ | ・着手金:無料 ・報酬金:220,000円~ | ・着手金:無料 ・報酬金:無料 ・過払い金報酬:10万円以下は14.0%、10万円超22.0% | 〇 | 相談実績50万件以上 | 過払い金請求の報酬が低めで報酬金もなし |

| 司法書士法人みつばグループ | 全国 | 24時間365日 | 無料 | ・着手金:55,000円〜 ・報酬金:11,000円〜 ・減額報酬:無料 | ・着手金:100,000円 ・報酬金:300,000円 | ・着手金:100,000円 ・報酬金:300,000円 | ・着手金:無料 ・報酬金:20,000円 ・過払い金報酬:20.0%~ | 〇 | 解決事例を掲載 | 収入や生活の状況に合わせて解決方法を提案 |

※別途実費や手続き費用が必要なケースあり

借り入れに関する相談ができるプロには、大きく分けて弁護士と司法書士がいます。

司法書士が担当できるのは140万円までの借り入れ相談で、弁護士に相談したときより費用の負担を軽減できる可能性も。

借入額が140万円よりも多い人は、金額にかかわらず対応できる弁護士への依頼が適しています。

必要な資金や営業時間も依頼先によって異なり、平日の依頼が難しければ土日祝日でも対応可能か確認しなければいけません。

借入総額を基準に、依頼費用や営業時間もふまえて、自分に合う法律事務所に相談しましょう。

司法書士法人 赤瀬事務所は事前予約があれば休日や時間外でも対応してくれる

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳細はこちら |

| 対応地域 | 全国 |

| 営業時間 | ・平日:9:00~18:00 ・土日祝日:事前予約で対応可能 |

| 相談料 | 無料 |

| 任意整理 | ・着手金:0円〜 ・報酬金:22,000円 ・手数料:0円 ・減額報酬:減額分の11%~ |

| 個人再生 | ・着手金:330,000円 ・完了報酬:110,000円 ・手数料:その他実費 ※司法書士の簡裁代理権内での業務となります。 |

| 自己破産 | ・着手金:330,000円 ・完了報酬:110,000円 ・手数料:その他実費 ※司法書士の簡裁代理権内での業務となります。 |

| 過払い金 | 別途相談 |

| 分割払いの対応 | 対応可 |

| 実績 | ・解決実績16,000件~ ・相談実績50,000件~ ※相談実績は2021年法人化以降の相談件数の集計 ※所属している認定司法書士のこれまでの解決件数の集計 |

| 特徴 | 事前予約すれば土日祝日も対応 |

※別途実費や手続き費用が必要なケースあり

- 事前予約があれば休日や時間外でも対応

- 相談は何度でも無料で対応してくれる

- 豊富な経験を元に相談者の債務の状態に合わせた対応を行う

司法書士法人 赤瀬事務所は、事前予約をすれば休日や時間外でも対応してくれる司法書士事務所です。

「平日は仕事で予定を空けられない」「休みがあまり取れない」と悩んでいる人も、休日に事前予約できれば予定を合わせやすいです。

相談は何度でも無料で対応してくれるため、納得できないまま無理に契約を迫られる心配がありません。

相談しやすさに重点を置いて依頼先を探すなら、司法書士法人 赤瀬事務所を選びましょう。

司法書士法人 赤瀬事務所は豊富な経験を元に、相談者の債務の状態に合わせた方法を選択します。

債務整理の方法を選んで終わりではなく、債務整理後の生活についても知識が深いです。

例えば任意整理中で支払いが止まっているうちに生活の立て直しを図る方法として、以下のポイントを紹介しています。

- 現金主体の生活を送る

- 家計簿をつけお金の流れを把握する

- 固定費の見直しを行う

- 具体的な目標額を決めて貯金する

任意整理後はローンが組みにくく、クレジットカード発行や更新の審査に通らない可能性もあるため、現金主体の生活に移らなければいけません。

手続き中から慣れておけば戸惑いが少ない上に、お金を使った感覚があり節約につながりやすいです。

家計簿でお金の流れを把握し、固定費の見直しを行うだけでも、支払いが再開したときに対応しやすくなります。

支払いが止まっているうちに貯金をしておくと、任意整理をしたのに再度滞納するリスクの軽減も可能です。

債務整理後の具体的な過ごし方まで相談したい人も、司法書士法人 赤瀬事務所を利用しましょう。

今すぐ申し込む

法律事務所FORWARDは何から始めるべきか分からない人にも丁寧に対応

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳細はこちら |

| 対応地域 | 全国 |

| 営業時間 | 平日:10:00~18:00 |

| 相談料 | 無料 |

| 任意整理 | ・着手金:5,500円〜 ・報酬金:11,000円〜 ・減額報酬:11.0%~ |

| 個人再生 | ・着手金:330,000円~ ・報酬金:別途相談 |

| 自己破産 | ・着手金:330,000円~ ・報酬金:別途相談 |

| 過払い金 | ・着手金:無料 ・報酬金:別途相談 ・過払い金報酬:22.0%~ |

| 分割払いの対応 | 〇 |

| 実績 | ― |

| 特徴 | 何から始めていいか分からなくても相談できる |

※別途実費や手続き費用が必要なケースあり

- 何から始めるべきか分からなくても丁寧に対応

- 債務整理に強い弁護士が一貫対応してくれる

- 収入や家族構成も考慮して適した債務整理の方法を選定

法律事務所FORWARDは、何から始めるべきか分からない相談者にも丁寧に対応してくれる法律事務所です。

困っている状態を相談しているうちに、解決策が見えてくる可能性も。

債務整理に強い弁護士が在籍していて相談者に一貫対応してくれるので、状況が整理できれば以下の結果も得やすいです。

- 返済額が現実的に返済できる金額まで減る

- 誰にも知られずに手続きが完了する

- 財産を失わずに債務整理ができる

多すぎて返済できないと思っていた返済額も、弁護士が間に入って利息カットや減額の交渉をすれば、現実的に返済できる金額まで減るケースも。

誰にも知られたくない、財産を失いたくないとの要望も叶えられる可能性があります。

知識に自信がない、何から始めていいか分からないと悩んでいる人は、法律事務所FORWARDに依頼しましょう。

法律事務所FORWARDは、相談者の希望と共に収入や家族構成もふまえて適切な債務整理の方法を提案してくれます。

返済の苦しさは利用者のせいではないとの立場に立ち、法律を味方にして正しい手続きが取れるようサポート。

現状の把握に努め、専門家のサポートを受けて生活の立て直しをしたい人も、法律事務所FORWARDに相談しましょう。

サンク総合法律事務所は借り入れに関する相談専門の窓口を設置

| 項目 | 内容 |

|---|---|

| 対応地域 | 全国全国 |

| 営業時間 | 平日9:30〜18:30(応相談) |

| 相談料 | 無料 |

| 任意整理 | ・着手金:55,000〜 ・報酬金:11,000〜 ・減額報酬:11.0% |

| 個人再生 | 別途相談 |

| 自己破産 | 別途相談 |

| 過払い金 | ・着手金:無料 ・報酬金:22,000円 ・過払い金報酬:22.0%(訴訟によるときは27.5%) |

| 分割払いの対応 | 〇 |

| 実績 | 問い合わせや相談27万件以上 |

| 特徴 | 借り入れ問題専門の窓口を設置している |

※別途実費や手続き費用が必要なケースあり

- 借り入れに関する問題専用の無料相談窓口を設けている

- 電話やメールで気軽に相談できる

- 費用が用意できないときも相談に乗ってくれる

サンク総合法律事務所には、借り入れに関する相談専門の窓口が設置されています。

一般法律相談と窓口が分けられ、担当者が借り入れの相談に慣れていれば、「借り入れの話をするのは不安」「何を話せばいいか分からない」といった人でも相談しやすいです。

メールでの相談にも乗っているので、直接専門家と話すのが苦手な人はメールから始めれば不安を軽減してから話ができます。

メール相談は365日受け付けているので、「夜の間に落ち着いて相談内容を考えたい」「今すぐにでも行動を起こしたい」といった人にも最適。

時間のあるときに相談を始めれば、債務整理の手続きに早く移れます。

経験豊富なスタッフが明るい対応を心がけているので、法律事務所の雰囲気が心配な人でも無理なく相談できる可能性が高いです。

債務整理の相談をしたくても法律事務所に連絡するのが不安なときは、サンク総合法律事務所を選びましょう。

サンク総合法律事務所は、債務整理の費用に関する相談も含めて幅広い内容の相談に対応しています。

債務整理の費用が用意できなくても、分割払いに対応しているため無理なく手続きの開始が可能です。

相談者の事情や経済状況もしっかり聞き取り、要望に合わせて最適な手続き方法を案内してもらえます。

家族に内緒にしたい、自宅を失いたくないといった希望を遠慮なく伝えたい人も、サンク総合法律事務所に相談しましょう。

弁護士法人・響は債務整理サポートチームが対応に当たってくれる

| 項目 | 内容 |

|---|---|

| 対応地域 | 全国 |

| 営業時間 | 24時間365日 |

| 相談料 | 無料 |

| 任意整理 | ・着手金:55,000〜 ・報酬金:11,000〜 ・減額報酬:11.0% |

| 個人再生 | ・着手金:330,000円〜 ・報酬金:220,000円〜 |

| 自己破産 | ・着手金:330,000円〜 ・報酬金:220,000円〜 |

| 過払い金 | ・着手金:無料 ・報酬金:22,000円 ・過払い金報酬:22.0%(訴訟によるときは27.5%) |

| 分割払いの対応 | 〇 |

| 実績 | 80万件以上 |

| 特徴 | サポートチームが対応を実施 |

※別途実費や手続き費用が必要なケースあり

- 債務整理サポートチームが対応し相談は何度でも無料

- 24時間365日相談に対応

- 債務整理のメリットだけではなくデメリットも伝えてくれる

弁護士法人・響には債務整理サポートチームがあり、相談の対応に当たってくれます。

80万件以上の相談実績があり、相談は何度でも無料で受け付けてくれるので、希望を叶えてほしい人や納得するまで相談してから依頼したい人に最適です。

普段忙しい人や不規則な仕事をしている人でも相談しやすいよう、24時間365日体勢で相談を実施。

全国から相談できるので、家の近くに法律事務所がない、自宅近くの法律事務所では時間が合わないといったときでも無理なく相談できます。

オンライン相談も可能で、事務所まで出向く時間が取れなくても相談可能です。

弁護士法人・響には女性のための窓口も設置され、女性スタッフが対応しています。

「妊娠によって返済が難しくなった」「夫にバレたくない」との、女性ならではの悩みの相談にも乗ってもらえます。

専門の担当者によるサポートや相談のしやすさを重視するなら、弁護士法人・響に相談しましょう。

弁護士法人・響では債務整理のメリットのみではなく、デメリットも説明した上で債務整理の手続き手段を選べます。

メリットのみ聞いて手続きを始めると、後悔する可能性も。

デメリットも知って納得の上で債務整理を進めれば、後悔しない選択がしやすいです。

料金体系も明確で、依頼後に依頼者が困らないよう配慮を実施。

自分の状況に寄り添った対応を期待したい人も弁護士法人・響で債務整理を検討しましょう。

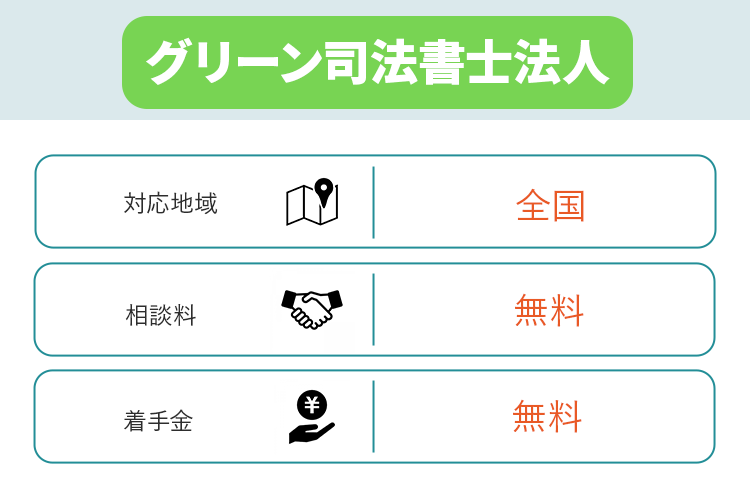

グリーン司法書士法人はアフターフォローまで実施

| 項目 | 内容 |

|---|---|

| 対応地域 | 全国 |

| 営業時間 | ・平日9:00~20:00 ・土日祝9:00~18:00 |

| 相談料 | 無料 |

| 任意整理 | ・着手金:無料 ・報酬金:21,780円~ ・減額報酬:無料 |

| 個人再生 | ・着手金:無料 ・報酬金:330,000円~ |

| 自己破産 | ・着手金:無料 ・報酬金:264,000円~ |

| 過払い金 | ・着手金:無料 ・報酬金:無料 ・過払い金報酬:20.0%(訴訟によるときは27.5%) |

| 分割払いの対応 | 〇 |

| 実績 | 相談件数年間1万件程度 |

| 特徴 | アフターフォローまで実施 |

※別途実費や手続き費用が必要なケースあり

- 返済計画を実行する際のアフターフォローも受けられる

- 債務整理の基本ルールから説明してくれる

- 明確な費用体系で納得して依頼できる

グリーン司法書士法人に債務整理を依頼すると、返済計画を実行する際のアフターフォローまで受けられます。

債務整理は相談して終わりではなく、任意整理や個人再生を選んだときは決められたルール通りに完済しなければいけません。

委任契約を継続すれば返済代行サポートも行ってくれるので、自分の意思で返済を継続できるか不安な人は活用して、借り入れの完済を目指しましょう。

グリーン司法書士法人では、債務整理の基本ルールから説明してくれます。

債務整理についてよく分からないまま相談した人も、基本ルールが分かればより自分に合った手続き方法を選択しやすいです。

グリーン司法書士法人は年間1万件程度の相談に対応している、実績のある法律事務所。

利用者の希望に寄り添い、より早い問題解決を目指しています。

事務所が以下の5か所にあり、いずれも駅から徒歩4分以内で来所して相談しやすいのもメリット。

- 東京事務所

- 大阪事務所

- 名古屋事務所

- 札幌事務所

- 福岡事務所

直接相談したい人も利用しやすく、近くに事務所のない人にはオンライン相談による対応も実施しています。

アフターフォローも含めて対応してほしい、相談しやすい立地を重視するといった人は、グリーン司法書士法人に依頼しましょう。

グリーン司法書士法人では、相談の際に提案内容だけではなく見積もりも明確に提示しています。

提案と見積もりの両方に納得した時点で契約でき、「依頼したのは良くても費用が払えない」といった不安がありません。

費用面も含めて納得してから契約したい人も、グリーン司法書士法人に相談しましょう。

司法書士法人杉山事務所は債務整理の中でも過払い金請求に強い

| 項目 | 内容 |

|---|---|

| 対応地域 | 全国 |

| 営業時間 | 9:00~19:00(年中無休) |

| 相談料 | 無料 |

| 任意整理 | ・着手金:無料 ・報酬金:27,500円~ ・減額報酬:無料 |

| 個人再生 | ・着手金:無料 ・報酬金:440,000円~ |

| 自己破産 | ・着手金:無料 ・報酬金:440,000円~ |

| 過払い金 | ・着手金:無料 ・報酬金:無料 ・過払い金報酬:27.5%~ |

| 分割払いの対応 | 〇 |

| 実績 | 月間1万件以上 |

| 特徴 | 過払い金請求に強い |

※別途実費や手続き費用が必要なケースあり

- 過払い金請求に強い

- 相談実績が月間1万件以上と豊富

- 年中無休で9:00~19:00まで対応している

司法書士法人杉山事務所は債務整理の中でも特に過払い金請求に強い法律事務所です。

過去に雑誌で「消費者金融が恐れる司法書士事務所」※に選出された経験もあり、相談実績は月間1万件以上。

返還される金額も月1億円以上と実績豊富です。

過払い金請求は過去に払いすぎた利息を取り戻す手続き方法で、単独で実施するだけではなく、任意整理や個人再生の手続きの中で実施するケースもあります。

例えば任意整理の手続き中に過払い金があると分かれば、返済総額の減額も可能です。

相談料と着手金が無料で、過払い金が発生していなければ費用はかかりません。

「相談したのに過払い金はなく費用が無駄になった」との心配がなく、相談しやすいです。

2010年6月以前に借り入れの経験がある人や、20.0%を超える金利で借りていた人は過払い金が発生していた可能性もあります。

過払い金請求も含めて債務整理の手続きを行いたい人は、司法書士法人杉山事務所に依頼しましょう。

司法書士法人杉山事務所は年中無休で営業している法律事務所です。

土日祝日や年末年始も問わないので、借り入れの問題で不安になったときはいつでも相談できます。

無料で出張相談にも対応でき、直接会って話を聞いてほしい人にも最適です。

土日祝日や年末年始に相談したいときも、司法書士法人杉山事務所を利用しましょう。

※参照:司法書士法人杉山事務所

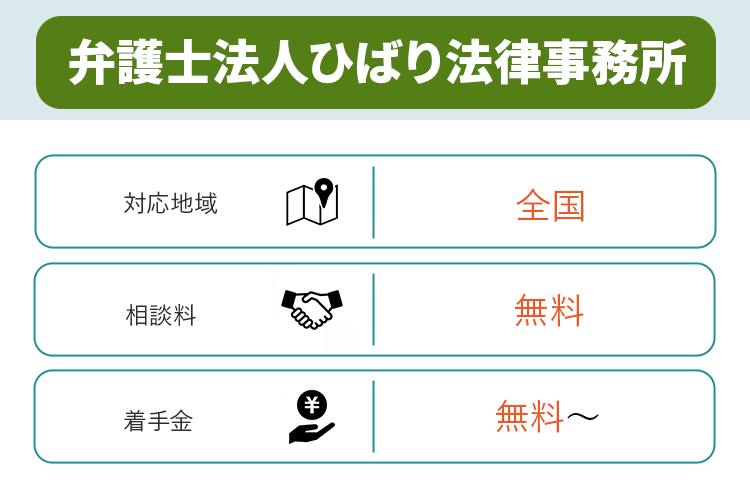

弁護士法人ひばり法律事務所は債務整理を業務の中心として取り扱っている

| 項目 | 内容 |

|---|---|

| 対応地域 | 全国 |

| 営業時間 | ・平日10:00~19:00 ・土日祝日:応相談 |

| 相談料 | 無料 |

| 任意整理 | ・着手金:22,000円 ・報酬金:22,000円 ・減額報酬:11.0% |

| 個人再生 | ・着手金:330,000円~ ・報酬金:220,000円~ |

| 自己破産 | ・着手金:220,000円~ ・報酬金:220,000円~ |

| 過払い金 | ・着手金:無料 ・報酬金:無料 ・過払い金報酬:20.0%(訴訟によるときは27.5%) |

| 分割払いの対応 | 〇 |

| 実績 | 解決事例を掲載 |

| 特徴 | 債務整理が業務の中心 |

※別途実費や手続き費用が必要なケースあり

- 債務整理を業務の中心としている

- 個別の事情に応じた提案を行う

- 相談は何度でも無料で対応

弁護士法人ひばり法律事務所は債務整理を業務の中心として取り扱う法律事務所で、債務整理への対応に慣れた専門家が所属しています。

公式サイトに掲載された過去の事例※によると、以下の例がありました。

- 任意整理で借入残高が305万円から120万円に減額

- 個人再生により月々の返済額が195,000円から105,000円に軽減

任意整理で借入残高が305万円から120万円に減額された例では、50万円の過払い金の取り戻しにも成功しています。

個人再生を依頼した人は月々の返済額が9万円減額でき、持ち家も手放さず借り入れ問題を解決できました。

個別の事情に応じた提案を得意としていて、例えばボーナスを併用した任意整理や、支出の見直しによる家計改善の提案まで対応しています。

どうしても自己破産したくない人の悩みから、自己破産によって生活を立て直したい人の依頼まで、幅広く対応可能です。

相談者の事情に配慮しながら専門的なサポートを行ってくれる法律事務所が希望なら、弁護士法人ひばり法律事務所を選びましょう。

弁護士法人ひばり法律事務所は何度でも無料で相談に対応してくれます。

初回相談のみ無料の法律事務所も多い中で、弁護士法人ひばり法律事務所なら納得できるまで相談に乗ってもらった上で、手続きの開始が可能です。

債務整理に詳しくない人でも納得して手続きを始められるので、回数制限なく無料相談できる法律事務所を探している人も弁護士法人ひばり法律事務所に相談しましょう。

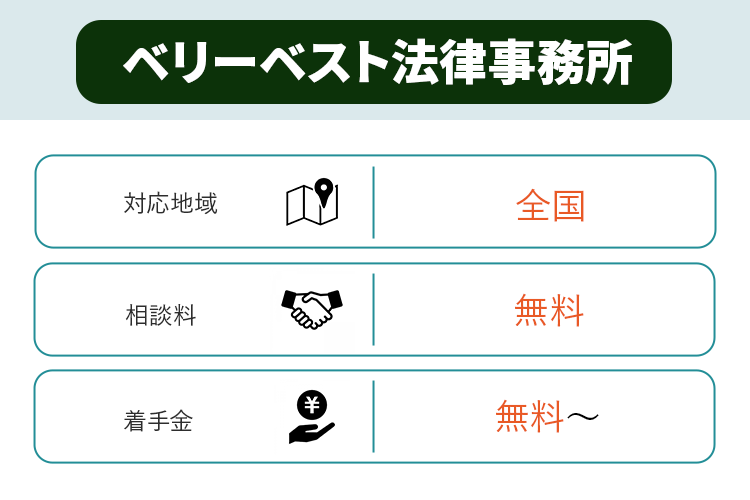

ベリーベスト法律事務所は全国に74拠点あり相談しやすい

| 項目 | 内容 |

|---|---|

| 対応地域 | 全国 |

| 営業時間 | ・平日9:30~21:00 ・土日祝10:00~18:30 |

| 相談料 | 無料 |

| 任意整理 | ・着手金:無料~ ・報酬金:22,000円 ・減額報酬:11.0% |

| 個人再生 | ・着手金:無料 ・報酬金:550,000円~ |

| 自己破産 | ・着手金:無料 ・報酬金:495,000円~ |

| 過払い金 | ・着手金:無料~ ・報酬金:22,000円 ・過払い金報酬:22.0%(訴訟によるときは27.5%) |

| 分割払いの対応 | 〇 |

| 実績 | 13万件以上 |

| 特徴 | 全国に74拠点ある |

※別途実費や手続き費用が必要なケースあり

- 全国に74拠点あり相談しやすい

- 13万件以上の相談実績

- 経験豊富な弁護士がチームで連携して相談に対応

ベリーベスト法律事務所は全国に74拠点あり、直接出向いて相談したい人でも利用しやすいです。

北海道から沖縄まで事務所があり、自宅や職場に近い事務所を選んで来店できます。

2010年12⽉〜2024年12⽉末までの期間で相談実績は13万1237件※と豊富で、約410名の弁護士が業務を担当。

事務所の規模に重点を置いて相談先を選びたい人にもぴったりです。

通いやすさや実績豊富な法律事務所に相談したい人は、ベリーベスト法律事務所を選びましょう。

ベリーベスト法律事務所では、経験豊富な弁護士がチームとなり連携して対応に当たってくれます。

弁護士によって得意分野が異なるため、チームで対応すればより相談者の状況に沿った提案ができる可能性も。

借り入れの問題で悩んでいる人に寄り添えるよう、スピーディーな対応も心がけています。

「債務整理をしてもお金の問題に悩まされるのでは」と不安にならないよう、弁護士費用の分割払いにも対応。

過払い金請求の手続きなら後払いにも対応していて、お金が戻ってきてから支払いに回せるので、実質的な負担なしで手続きできるケースも多いです。

チームによる対応で自分に沿った提案を受けたい人やスピーディーな対応を期待する人も、ベリーベスト法律事務所を選びましょう。

※参照:ベリーベスト法律事務所

アヴァンス法務事務所で債務整理すると進捗状況をスマホで確認できる

| 項目 | 内容 |

|---|---|

| 対応地域 | 全国 |

| 営業時間 | ・平日9:30~21:00 ・土日祝10:00~18:00 |

| 相談料 | 無料 |

| 任意整理 | ・着手金:11,000円〜 ・報酬金:11,000円 ・減額報酬:11.0% |

| 個人再生 | 385,000円~ ※住宅資金特別条項を利用する場合は440,000円 |

| 自己破産 | 275,000円~ ※司法書士の簡裁代理権内での業務となります。 ※管財人の選任が必要となる場合は330,000円となります。 |

| 過払い金 | ・着手金:11,000円〜 ・報酬金:11,000円 ・過払い金報酬:22.0% |

| 分割払いの対応 | 〇 |

| 実績 | 解決事例を掲載 |

| 特徴 | 進捗情報がスマホで分かる |

※別途実費や手続き費用が必要なケースあり

- スマホで債務整理の進捗状況を24時間確認できる

- 生活再建できるよう利用者に寄り添った対応を実施

- 完済までサポートしてくれる

アヴァンス法務事務所で任意整理や過払い金請求をすると、Web会員サイト「アヴァンス・ネクスト」により、進捗状況を確認できます。

アヴァンス・ネクストはスマホでもパソコンでもアクセス可能で、借入先別に進捗状況を表示する仕組み。

返済の問題は負担が大きく、「依頼後どうなっているか知りたい」「本当に手続きが進んでいるか不安」との声も多いです。

アヴァンス法務事務所なら気になったタイミングですぐに進捗状況を確認でき、不安に思いながら待つ時間を減らしたい人にぴったり。

相談時にはLINEで返済額をどの程度減らせるか確認する減額診断や質問も可能で、ネットを活用して負担を軽減したい人に向いています。

債務整理の進捗状況を把握したい人は、アヴァンス法務事務所を利用しましょう。

アヴァンス法務事務所は債務整理のみが目的ではなく、相談者の生活再建を目指す法律事務所です。

「利用者の悩みに含まれるのは借り入れに関する悩みと同時に今後の生活への不安」との立場から、生活や収支の状況に寄り添った解決方法を提案してくれます。

完済までのサポートを行うサービス「アヴァンス・アシスト」を利用すれば、和解後の返済管理を自分で行う必要がありません。

アヴァンス法務事務所が金融会社への返済を一括管理し、万が一返済が難しくなったときは遅延の連絡といったサポートも実施してくれます。

和解後の負担を軽減したい人も、アヴァンス法務事務所に相談しましょう。

アース法律事務所はLINEでの法律相談にも対応できる

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳細はこちら |

| 対応地域 | 全国 |

| 営業時間 | 10:00~19:00(土日祝日可) |

| 相談料 | 無料 |

| 任意整理 | ・着手金:22,000円~ ・報酬金:22,000円~ ・減額報酬:11.0% |

| 個人再生 | ・着手金:330,000円~ ・報酬金:220,000円~ |

| 自己破産 | ・着手金:220,000円~ ・報酬金:220,000円~ |

| 過払い金 | 別途相談 |

| 分割払いの対応 | 〇 |

| 実績 | 3,500件超 |

| 特徴 | LINEでの法律相談にも対応 |

※別途実費や手続き費用が必要なケースあり

- LINEで法律相談もできる

- 元裁判官の弁護士が所属

- 利用者の希望に最大限配慮

アース法律事務所はLINEでの法律相談にも対応可能な法律事務所で、使い慣れたツールで手軽に法律相談がしたい人にもぴったりです。

「法律相談と言われると近寄りがたく感じて相談が難しい」といった人でも、LINEなら知り合いに相談する感覚で悩みを聞いてもらえます。

LINEなら短い文章でやり取りでき、分からないポイントを質問しやすいです。

LINEで相談したいときは、QRコードでLINEの友だちを追加しましょう。

メールや電話による相談も受け付けていて、希望の方法で相談できます。

直接話した方が分かりやすければ電話、自分の考えを整理しながらゆっくり伝えるならメールが最適です。

手軽に法律相談をしたい人は、アース法律事務所に依頼しましょう。

アース法律事務所には元裁判官の弁護士が所属していて、過去の経験もふまえて借り入れの問題に対応してくれます。

「どうしても自宅と車は残したい」「夫には内緒にしてほしい」といった利用者の希望を聞き取り、最大限配慮しながら手続きの方法を選択。

利用者へのサポートも実施しながら問題の解決を目指します。

債務整理をする上で譲れない条件がある人も、納得できる結果につながりやすいです。

初回相談は無料なので、分からない点を相談して、自分に適した方法で債務整理を実施しましょう。

東京ロータス法律事務所は債務整理の事案を多く手がけている

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳細はこちら |

| 対応地域 | 全国 |

| 営業時間 | ・平日10:00~20:00 ・土日祝10:00~19:00 |

| 相談料 | 無料 |

| 任意整理 | ・着手金:5,500~ ・報酬金:無料~11,000円 ・減額報酬:別途相談 |

| 個人再生 | ・着手金:330,000 ・報酬金:330,000 |

| 自己破産 | ・着手金:220,000 ・報酬金:220,000 |

| 過払い金 | ・着手金:無料 ・報酬金:無料 ・過払い金報酬:22.0%(訴訟によるときは27.5%) |

| 分割払いの対応 | 〇 |

| 実績 | 受任実績7,000件以上 |

| 特徴 | 債務整理の事案を多く手がける |

※別途実費や手続き費用が必要なケースあり

- 債務整理の事案を多く手がけている

- 土日祝日でも電話で相談に対応

- 和解後の返済代行にも対応してくれる

東京ロータス法律事務所は債務整理の事案を多く手がける法律相談事務所で、7,000件以上の対応実績があります。

携帯電話も含めて通話料無料で相談でき、土日祝日でも対応可能です。

直接の会話が苦手な人はメールやLINEで相談でき、自分にとって無理のない相談方法を選べます。

対応できる地域は全国ですが、個人再生や自己破産が希望なら、来所が必要です。

東京ロータス法律事務所は各線御徒町駅から徒歩3分~6分の距離にあるので、個人再生や自己破産を依頼するなら来所可能か確認する必要があります。

債務整理を多く手がける法律事務所に依頼したいときは、東京ロータス法律事務所を選びましょう。

東京ロータス法律事務所は、債務整理によって和解した後の返済代行にも対応してくれます。

例えば和解前に4件の借り入れがあった人は、和解後は依然と異なる返済額を4か所すべてに支払わなければいけません。

仕事や家事育児をしながら月4回返済日の異なる返済を管理するのは、難しい可能性もあります。

東京ロータス法律事務所に依頼すれば以下の手続きの代行も可能です。

- 入金

- 借入先との連絡

- 郵送物のやり取り

毎月複数回の入金を代行してもらえるだけではなく、借入先との連絡や郵送物のやり取りも任せられます。

相談者は東京ロータス法律事務所に入金するのみで済み、手間はかかりません。

債務整理後の返済が不安な人に最適なサービスです。

債務整理後の手続きの負担を極力軽減したい人も、東京ロータス法律事務所に相談しましょう。

ライズ綜合法律事務所は30万件の法律相談に対応した実績を元に柔軟な対応が期待できる

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳細はこちら |

| 対応地域 | 全国 |

| 営業時間 | 9:00~21:00(土日祝日可) |

| 相談料 | 無料 |

| 任意整理 | ・着手金:55,000円~ ・報酬金:22,000円 ・減額報酬:11.0% |

| 個人再生 | 473,000円~ |

| 自己破産 | 418,000円~ |

| 過払い金 | ・着手金:無料 ・報酬金:22,000円 ・過払い金報酬:22.0%(訴訟によるときは27.5%) |

| 分割払いの対応 | 〇 |

| 実績 | 法律相談30万件以上 |

| 特徴 | 実績を元に柔軟な対応を実施 |

※別途実費や手続き費用が必要なケースあり

- 30万件の法律相談に対応した実績を元に柔軟な対応を実施

- 債務に関する問題を得意としている

- 最短相談当日に督促を止められる

ライズ綜合法律事務所は30万件の法律相談に対応した実績のある法律事務所で、柔軟な対応が期待できます。

過去に対応した事例もふまえて、相談者にとってより良い解決方法を提案。

債務に関する問題を得意としていて、債務整理後の生活再建につながるよう詳細な情報も提供可能です。

例えば任意整理については以下の説明をしていて、「財産がなくなる」「賃貸契約ができない」といった不安を解消できます。

- 任意整理開始後も賃貸契約はできる

- 携帯電話の契約や生命保険の加入も可能

- 自動車や住宅を残して手続きする方法もある

任意整理では賃貸や携帯電話の契約も可能で、方法を選べば車や住宅も残せます。

実績豊富な法律事務所に依頼したいときや、実施後の生活についても把握してから手続きしたい人は、ライズ綜合法律事務所を選びましょう。

ライズ綜合法律事務所では利用者が少しでも早く安心できるよう、最短申込日当日に対応を始めてくれるケースもあります。

「毎日のように督促を受けて疲れた」「督促により周りに借り入れがバレる前に対応したい」といった人に最適です。

相談時間が遅くなると借入先の対応時間が終わるため、当日中の対応を希望するならできるだけ早い時間に相談すると間に合う可能性があります。

早めに督促を止めたい人も、ライズ綜合法律事務所に相談しましょう。

司法書士法人中央事務所は最短1分で過払い金無料診断が受けられる

| 項目 | 内容 |

|---|---|

| 対応地域 | 全国 |

| 営業時間 | 7:00~22:00(年中無休) |

| 相談料 | 無料 |

| 任意整理 | ・着手金:無料 ・報酬金:別途相談 ・減額報酬:別途相談 |

| 個人再生 | 385,000円~ |

| 自己破産 | 330,000円~ |

| 過払い金 | ・着手金:無料 ・報酬金:別途相談 ・過払い金報酬:別途相談 |

| 分割払いの対応 | 〇 |

| 実績 | 解決事例を掲載 |

| 特徴 | 最短1分の過払い金診断を提供している |

※別途実費や手続き費用が必要なケースあり

- 最短1分の過払い金無料診断が受けられる

- 年中無休で7:00~22:00まで相談に対応

- 妥協せず粘り強く交渉してくれる

司法書士法人中央事務所では、最短1分で過払い金無料診断が受けられます。

過払い金無料診断は、携帯電話番号を入力すると電話またはSMSで過払い金が発生しているか確認する方式です。

返金の可能性があるか確認してから依頼すれば、「時間をかけて連絡したのに過払い金がなかった」「過払い金がない可能性もあるのに相談しにくい」といった不安はありません。

診断時間もスピーディーなので、「過払い金があるならできるだけ早めに取り戻したい」といった人にも最適です。

司法書士法人中央事務所は年中無休で、7:00~22:00まで相談に対応しています。

平日は時間がない人や仕事が終わってからゆっくり相談したい人でも連絡を入れやすいです。

過払い金発生の可能性をすぐ知りたいときや、平日の遅い時間や土日に相談したい人は司法書士法人中央事務所を利用しましょう。

司法書士法人中央事務所は粘り強い交渉を得意としています。

任意整理は借入先との交渉がポイントで、交渉によってより有利な条件を引き出さなければいけません。

妥協せずに交渉してもらえれば、返済額の減額効果が高くなる可能性もあります。

事前相談はもちろん事後相談にも応じ、債務整理終了後の生活の指針となるシミュレーションも実施。

生活の立て直しが図れるようサポートしながら手続きを進めてくれます。

交渉力に自信のある事務所で債務整理をしたいときも、司法書士法人中央事務所に相談しましょう。

弁護士法人みやびは相談しやすさを重視してサービス業を手本としている

| 項目 | 内容 |

|---|---|

| 対応地域 | 全国 |

| 営業時間 | 9:00~18:00(土日も営業) |

| 相談料 | 無料 |

| 任意整理 | 別途相談 |

| 個人再生 | 別途相談 |

| 自己破産 | 別途相談 |

| 過払い金 | 別途相談 |

| 分割払いの対応 | 記載なし |

| 実績 | 相談実績4,000件以上 |

| 特徴 | サービス業を手本とした相談しやすい雰囲気 |

※別途実費や手続き費用が必要なケースあり

- 弁護士特有のかたいイメージは与えないようサービス業を手本としている

- 相談時間が無制限

- 債務整理後の生活への影響も予想しやすい

弁護士法人みやびは、弁護士特有のかたいイメージがあると相談しにくいと考え、サービス業を手本とした親しみやすい雰囲気づくりをしている法律事務所です。

相談だけでも気軽に受け付けてくれるので、「法律事務所を利用するのに抵抗がある」「相談に乗ってもらえるか不安」との悩みがあっても相談できます。

相談時間は無制限で、時間を気にする必要がありません。

聞きたい内容を質問できずに終わった、納得できないまま終了時間を迎えたとの不満が出ないよう、丁寧に対応してくれます。

相談しやすい雰囲気を重視して法律事務所を選ぶなら、弁護士法人みやびで債務整理を検討しましょう。

弁護士法人みやびは債務整理に関する詳細な情報を提供していて、債務整理依頼前に生活への影響を予想できます。

公式サイトに用意された「債務整理後の生活への影響予測」を活用すると、以下の5項目に関して影響の推測が可能です。

- 信用情報

- 就職や転職

- 住宅ローン

- クレジットカード作成

- 家計改善

入力する項目は希望する債務整理の種類や収入に対して返済が占める割合など、簡単な項目です。

信用情報とは個人の借り入れや返済に関する客観的な情報で、延滞や債務整理の記録があるとローンやクレジットの契約が難しくなります。

診断結果を見ると信用情報への影響は一時的、就職や転職には影響が少ないといった結果が表示される仕組みです。

相談前にある程度の情報を知った上で債務整理を検討したい人も、弁護士法人みやびを選びましょう。

司法書士なみき法務事務所は司法書士がすべての手続きを直接担当

| 項目 | 内容 |

|---|---|

| 対応地域 | 全国 |

| 営業時間 | 年中無休でLINE相談24時間受付 |

| 相談料 | 無料 |

| 任意整理 | ・着手金:別途相談 ・報酬金:19,800円~ ・減額報酬:別途相談 |

| 個人再生 | 264,000円~ |

| 自己破産 | 220,000円~ |

| 過払い金 | ・着手金:無料 ・報酬金:無料 ・過払い金報酬:19.8%(訴訟によるときは27.5%) |

| 分割払いの対応 | 〇 |

| 実績 | 解決事例を掲載 |

| 特徴 | すべての手続きを司法書士が直接担当 |

※別途実費や手続き費用が必要なケースあり

- 司法書士が直接すべての手続きを担当

- 事務所都合での解決策を押し付けない

- 費用を事前に明確提示してくれ返金保証もある

司法書士なみき法務事務所は、相談から手続きまで司法書士がすべて直接担当してくれる法律事務所です。

相談先によっては専門家が担当するのは相談のみで、手続きは事務担当者が対応するケースもあります。

相談者が利用できるLINE相談から債務整理の手続きまで、専門家によるサポートを実施。

事務所都合での解決策を押し付けられる心配もなく、相談者の状況に合わせた対応を行ってくれます。

オンライン相談にも対応していて、自宅から事務所が遠くて来所できない人も相談可能です。

LINEの無料相談利用後は即ブロックも可能で、「LINEの利用によって借り入れがバレる」との不安もありません。

債務整理の手順に詳しい司法書士に直接手続きしてほしい人は、司法書士なみき法務事務所を選びましょう。

司法書士なみき法務事務所は債務整理の費用を明確に提示してくれるので、自分でも債務整理が可能か分かりやすいです。

一見安く見えるのに追加費用の発生で総額が増えるといった問題は発生しません。

和解では以下のいずれかを目指して交渉を行い、どちらも交渉が成立しなかったときは返金を受けられます。

- 将来利息の軽減

- 月々の返済額を軽減

依頼したのに成果はなく支払いのみが発生するリスクを抑えられ、お金に困っている人も無理なく利用できます。

費用の分割払いにも対応していて、債務整理のためのお金がなくても依頼可能です。

費用に関して心配で債務整理に踏み切れない人も、司法書士なみき法務事務所に相談しましょう。

はたの法務事務所は過払い金請求の報酬が低く相談しやすい

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳細はこちら |

| 対応地域 | 全国全国 |

| 営業時間 | ・平日8:30~21:30 ・土日祝8:30~21:00 ※依頼専用ダイヤルは平日10:00〜18:30 無料 |

| 相談料 | 無料 |

| 任意整理 | ・着手金:無料 ・報酬金:22,000円~ ・減額報酬:11.0% |

| 個人再生 | ・着手金:無料 ・報酬金:385,000円~ |

| 自己破産 | ・着手金:無料 ・報酬金:220,000円~ |

| 過払い金 | ・着手金:無料 ・報酬金:無料 ・過払い金報酬:10万円以下は14.0%、10万円超22.0% |

| 分割払いの対応 | 〇 |

| 実績 | 相談実績50万件以上 |

| 特徴 | 過払い金請求の報酬が低めで報酬金もなし |

※別途実費や手続き費用が必要なケースあり

- 過払い金請求報酬が14.0%~と低い水準で報酬金も無料

- 依頼費用の分割払いにも対応

- 全国どこでも無料で出張してくれる

はたの法務事務所は、取り戻した過払い金が10万円以下なら過払い金の成功報酬が14.0%※と、相談しやすい法律事務所です。

一般的な法律事務所では2万円前後が一般的な報酬金も発生しません。

「少額の過払い金なら取り戻しても意味がないのでは」と不安な人も、成功報酬が低く報酬金もなければ、手元に残るお金が多くなります。

借入額が少額でも過払い金が発生している可能性のあるときは、はたの法務事務所に相談しましょう。

はたの法務事務所は、依頼費用の分割払いにも対応しています。

手持ちがなくても相談すればすぐに督促が止まるので、「督促が負担でもお金がないから諦めている」といった人の負担が軽くなる可能性も。

平日は21:00まで、土日祝日も8:30~21:00まで相談に対応していて、仕事や家事育児で忙しい人も相談する時間を見つけやすいです。

対応地域は全国で、出張料もかかりません。

出張料がかかる法律事務所に依頼すると、実費で数万円の費用が発生するケースもあります。

「返済で困っているのに余計な費用は出せない」「直接会って話を聞いてほしくても費用が不安」といった人でも、依頼しやすいです。

人には言えない悩みや周りには内緒で手続きしたいといった相談も、可能な限り対応してくれます。

過払い金があるならできるだけ費用をかけずに取り戻したい、出張費なしに直接会って借り入れに関する悩みを聞いてほしいといった人は、はたの法務事務所を選びましょう。

※別途11,000円の計算費用が発生

司法書士法人みつばグループは収入や生活の状況に合わせた解決方法を提案

| 項目 | 内容 |

|---|---|

| 対応地域 | 全国 |

| 営業時間 | 24時間365日 |

| 相談料 | 無料 |

| 任意整理 | ・着手金:55,000円〜 ・報酬金:11,000円〜 ・減額報酬:無料 |

| 個人再生 | ・着手金:100,000円 ・報酬金:300,000円 |

| 自己破産 | ・着手金:100,000円 ・報酬金:300,000円 |

| 過払い金 | ・着手金:無料 ・報酬金:20,000円 ・過払い金報酬:20.0%~ |

| 分割払いの対応 | 〇 |

| 実績 | 解決事例を掲載 |

| 特徴 | 収入や生活の状況に合わせて解決方法を提案 |

※別途実費や手続き費用が必要なケースあり

- 収入や生活の状況に合わせて解決方法を提案してくれる

- 24時間365日相談に対応

- 共同運営の弁護士法人・響との連携で司法書士が担当できない業務も対応可能

司法書士法人みつばグループは、収入や生活の状況を聞き取りながら解決方法を提案してくれる法律事務所です。

専門チームが対応してくれるので、詳しく説明を聞いてから自分に向いた方法を判断できます。

解決事例では妊娠と育児による休職で収入が減り、返済が難しくなった家庭の例が取り上げられていました。

5社からの借り入れで月々100,000円の返済が、任意整理により月々の返済額を55,000円まで軽減できています。

状況によっては住宅ローン以外の借り入れを圧縮する個人再生の提案も行うといった、柔軟な対応を期待可能です。

借り入れに関する相談は24時間365日受け付けていて、全国から利用できます。

専門チームによる対応で収入や生活の状況に合わせた解決方法を提案してほしいときは、司法書士法人みつばグループに相談しましょう。

債務整理を行う際、司法書士には対応できない業務があります。

個人再生と自己破産の書類作成の代行はできても、以下の業務は対応不可能です。

- 申し立て後の裁判所とのやり取り

- 裁判所への出頭時の同席

司法書士法人みつばグループは弁護士法人・響と共同運営のため、必要に応じて委任してもらえます。

司法書士と弁護士のどちらに依頼すべきか分からない人も対応してもらえるので、迷うときも司法書士法人みつばグループを利用しましょう。

債務整理は4種類あるうちの中から自分に適した方法を選ぶと希望が叶いやすい

債務整理には主に以下の4種類があり、その中から自分に適した方法を選ぶと希望が叶いやすいです。

| 債務整理の方法 | 特徴 | 裁判所での手続き | 向いている人 |

|---|---|---|---|

| 任意整理 | ・借入先との交渉で利息カットや長期分割返済の交渉をする ・過払い金が発生しているときは借入額から差し引ける | 不要 | ・借入額が比較的少額 ・できるだけ簡易な手続きを選びたい ・継続収入がある |

| 個人再生 | ・裁判所に申し立てて返済額を圧縮する ・原則財産は残せる | 必要 | ・債務総額が5,000万円以下 ・継続収入がある |

| 自己破産 | ・裁判所に申し立てて返済を免除してもらう ・一定以上の財産を失う | 必要 | ・債務額が多すぎて返済の見込みがない ・収入がない |

| 特定調停 | ・簡易裁判所が間に入り借り入れをしている人が自分で手続きを行う ・過払い金の請求はできない | 必要 | ・費用を抑えたい ・専門家の力を借りず手続きしたい |

任意整理は交渉によって利息カットや返済条件の見直しを行う手続き方法です。

個人再生や自己破産は裁判所への申し立てを行い、返済額の圧縮や免除をしてもらいます。

特定調停は専門家の手を借りずに自分で手続きしたい人向けの方法です。

費用を抑えられる代わりに、自分ですべての手続きに対応しなければいけません。

債務整理は単純に借りたお金を返済する手続きではなく、以下の目的を持って対応します。

- 家計の立て直し

- 平穏な生活や健康の維持

そして・・・債務整理の目的は

経済状態の立て直し(収支の健全化)

・平穏な生活、健康の維持確保(心配事や揉め事を解消する)

⇒「借入」だけでない「債務」も意識

引用元:利用できる制度および多重・過剰債務の解決方法の理解│厚生労働省

目的は生活の立て直しなので、「裁判所に申し立てたくないので任意整理」「お金をかけたくないので特定調停」といった決め方は避けなければいけません。

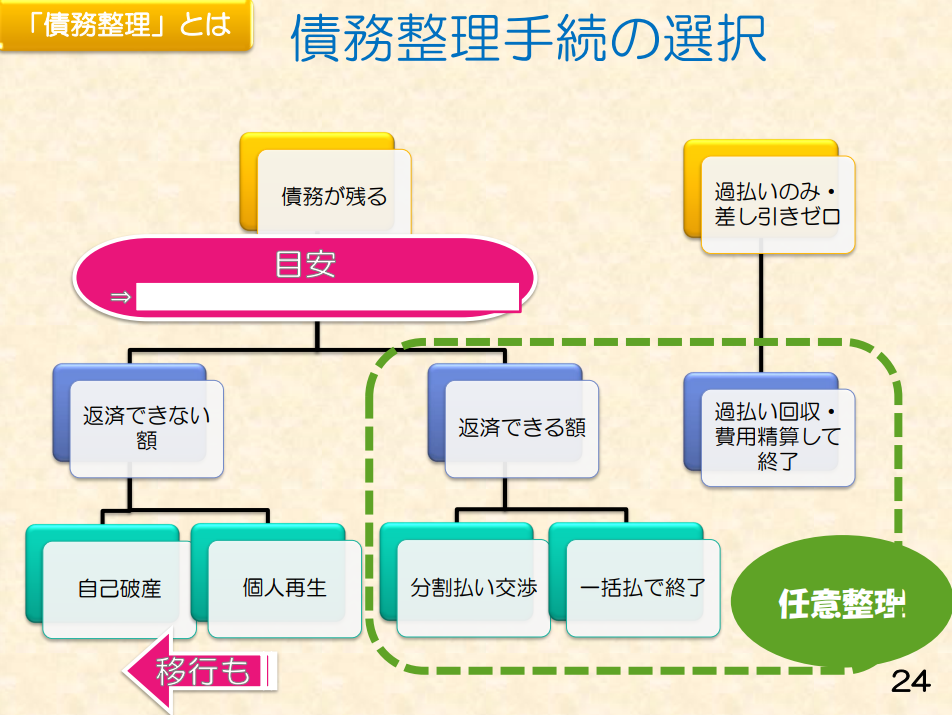

債務整理を行うときは、債務の状況や支払い能力に合わせて自分に適した方法を選択する必要があり、目安は以下の通りです。

まずは払いすぎた利息「過払い金」が発生しているか計算し、過払い金があるときは借入金と精算できるか確認します。

過払い金で借入残高が生産できなかったとき、返済可能な金額なら任意整理が最適。

返済不可能な金額なら、個人再生か自己破産を選ぶのが一般的です。

専門家の手も借りながら、自分に適した方法で債務整理を実施しましょう。

任意整理は借入先との交渉によって返済額を減らす手続き

任意整理は裁判所を通さない債務整理の手続き方法で、借入先との交渉によって以下のいずれかを目指します。

- 利息カット

- 長期分割返済

利息がカットできれば支払い総額が減り、結果として月々の返済額も減らせる可能性があります。

例えば年15.0%で100万円借りている人が5年間で全額返済したとすれば、利息は427,400円程度です。

利息だけでもカットできると支払い総額は100万円で済み、月々の返済額は24,000円程度から17,000円程度まで引き下げられます。

返済額は引き下げられなかったとしても、長期分割返済の交渉で月々の返済負担を減らせるケースも。

お金を借りるとき、金額によって分割できる支払い回数は決まっています。

100万円借りたときの返済回数が最大60回までのところ、100回の分割が認められれば、月々の支払額の引き下げが可能です。

任意整理は借入額が比較的少額で、できるだけ手続きを簡単にしたい人に向いています。

交渉によって和解した内容で返済を続ける方法のため、安定継続収入も必要です。

今より月額返済額が減れば完済を目指せるなら、任意整理を選択しましょう。

任意整理は借入先との交渉によって返済条件を整える方法で、相手が応じてくれなければ手続きできません。

交渉を成立させられるかがポイントなので、自分で担当者と話すよりも知識の深い弁護士や司法書士に任せた方が成功率は高いです。

プロでも交渉に失敗する可能性はあるので、費用負担が心配なら着手金なしで成功したときのみ報酬が発生する法律事務所を選びましょう。

個人再生は返済総額を減額してもらい原則3年間で完済を目指す

個人再生は裁判所の関与の下で返済総額を減額してもらい、原則3年間で返済を目指す債務整理の方法です。

個人再生のメリットとデメリットは以下の通り。

| 分類 | 詳細 |

|---|---|

| メリット | ・借入金の元金を減らせる ・財産の処分は必要ない ・住宅ローンは残せる ・借入理由にかかわらず手続きできる |

| デメリット | ・ローンの残った財産は手放す必要がある(住宅ローンを除く) ・返済義務はなくならない ・借入額が100万円未満の人は対象外 |

任意整理で減らせるのは利息のみに対して、個人再生では借りているお金の元金を減らせます。

個人再生で減らせる元金の割合は借入額によって異なり、最大10分の1です。

返済義務はなくならないので財産の処分は必要なく、特例を利用すれば住宅ローンのみ手続きの対象外として自宅を残す方法もあります。

自己破産では一部の借入理由が認められず、返済の免除ができません。

個人再生は借り入れの理由にかかわらず適用できるため、自己破産が難しい人でも対応可能です。

利息のみではなく元金の圧縮を目指すなら、個人再生を選びましょう。

個人再生にはデメリットもあり、住宅ローン以外にローンを組んでいる財産があれば手放さなければいけません。

例えばマイカーローンを支払い中なら、車は手放す必要があります。

個人再生は借入額が100万円未満だと適用されません。

借入額が100万円以上500万円のときは返済額が100万円になるルールです。

借入額が100万より少し多いだけの人も、借入残高の減額効果は少ないです。

借入額が100万円以上で決められた金額を返済できる収入があるなら、個人再生を検討しましょう。

自己破産は返済の免除を認めてもらう代わりに一定以上の財産を失う手続き方法

自己破産は裁判所から免責の許可が受けられれば、返済額が0円になる手続き方法です。

免責は法的責任を負わないとの意味で、返済の責任がなくなる代わりに財産を失います。

生活に必要な一定の財産は残せても、以下のものは手放さなければいけません。

- 不動産

- 車

- 貴金属

- 有価証券

- ブランド品

- 骨董品

とはいえ仕事に必要なパソコン、生活に必要な99万円以下の現金や家具家電は残せて、「生活が成り立たない」との心配をする必要はありません。

借入額が大きすぎて返済の見込みがないときや収入がない人は、自己破産を検討しましょう。

自己破産をしたくても、以下の理由では返済の免除が認められません。

- ギャンブル

- 投資

- 収入に見合わない浪費

ギャンブルや投資で高額の借り入れをしたときは、自己破産の対象になりません。

例えば趣味のため収入に見合わない出費をしたといった、浪費も自己破産が認められない原因になります。

自己破産を検討している人は弁護士に相談して、免除が認められるか確認し、手続きの代行を依頼しましょう。

特定調停は自分で実施する債務整理の方法で費用を抑えられる

特定調停は弁護士や司法書士の手を借りず、自分で実施する債務整理の方法です。

簡易裁判所が間に入る方法で、窓口に備え付けられた申立書を利用して手続きを進めます。

この手続は,十分な法律知識を有しない当事者でも,窓口に備え付けの申立書などのひな型を使って,自分で申立てを行い,手続を進めていくことができます。

引用元:特定調停申立てQ&A│裁判所

法律知識が少ない人でも、用意された書類を活用すれば自分で手続きできる可能性もあります。

手続きを開始する際は申立書と必要書類を揃え、簡易裁判所への申し立てを実施。

調停期日が決定されるので、決まった日に裁判所へ出向きましょう。

裁判所が指定する調停委員の下で債権者との話し合いを行い、借入額の削減や分割払いについての合意を目指します。

通常は2回~3回の話し合いが持たれ、合意に至れば調書を作成して内容通りに返済を進める流れです。

最大のメリットが費用の低さで、借入先1件につき1,000円程度※で債務整理ができます。

費用を重視して債務整理を行いたい人は、特定調停を選んでプロの手を借りず手続きしましょう。

参照:利用できる制度および多重・過剰債務の解決方法の理解│厚生労働省

特定調停で手続きを進めるには、裁判所が開いている平日の昼間に出廷しなければいけません。

書類の作成にも時間がかかり、忙しい人や仕事を抜けられない人は手続きが難しい可能性もあります。

特定調停は話し合いで合意を目指す方法で、借入先が応じてくれなければ調停は成立しません。

自分ですべての手続きに対応できるか、相手との話し合いを成立させられるか検討して、自分で対応するかプロに依頼するか決めましょう。

債務整理を行う中で過払い金の請求ができるケースもある

債務整理の手続きを行う中で、過払い金の請求ができるケースもあります。

過払い金は2010年6月17日以前に借り入れをしていた人に発生している可能性のある、払いすぎた利息です。

過去に2つの法律の間で、以下の通り上限金利に差がありました、

| 法律 | 上限金利(年) |

|---|---|

| 利息制限法 | 20.0% |

| 出資法 | 29.2% |

本来利息制限法に定められている年20.0%より多くの利息請求は、認められていません。

しかしオーバーすると刑事罰を受ける出資法の上限が29.2%だったため、29.2%で貸し付けを行っていた金融機関もありました。

20.0%を超える金利は無効と判断されたため、現在は払いすぎた利息がある人は請求して返還を受けています。

任意整理を行う際に過払い金があれば、借入残高との相殺も可能です。

弁護士や司法書士に任意整理をすると、過払い金が発生していないか計算する引き直し計算も行ってくれます。

引き直し計算を行った結果返還される金額の方が多ければ、多めに支払っていた利息の返還を受けられ、以降返済の義務はありません。

過払い金の方が借入残高より少なくても、返済総額を減らせるので負担軽減に効果的です。

特定調停では過払い金の請求ができないので、過払い金が発生している可能性もあるならプロに依頼し、返済負担を減らしましょう。

借りたお金をすでに完済していて任意整理の必要がない人でも、過払い金の請求はできます。

ただし最後の取引から10年経過すると時効が成立して、過払い金が発生していても取り戻せません。

「2010年6月以前に借りたお金を最近まで返済していた」といったときは、過払い金請求の対象になる可能性があります。

途中で追加の借り入れがあっても対象となるケースがあるので、過払い金請求の可能性がある人も専門家に相談しましょう。

債務整理の相談で自分に合う法律事務所を選ぶポイント8つ

債務整理の相談をする際に自分に合う法律事務所を選ぶポイントは以下の8つです。

- 費用の総額が分かりやすく提示される

- 自分の状況に合う

- 債務整理を得意としている

- 住んでいる地域に対応していて利用しやすい時間に営業している

- 法律事務所の雰囲気が相談しやすい

- 専任の担当者がついてくれるかどうか

- 口コミ評価の内容や数をチェックする

- 債務整理したい借入総額を考慮する

返済に困って債務整理をしたい人にとって、費用が分かりにくいと依頼できるか判断できません。

自分の状況に合わせて、例えば男性弁護士相手だと不安な女性は、女性専用窓口がある法律事務所を選ぶと安心感があります。

弁護士や司法書士にも得意分野があるので、以下の事務所を選ぶとより適切な方法を選んでもらえる可能性が高いです。

- 債務整理が得意

- 実績がある

専任の担当者が一貫して対応してくれれば、一貫した対応が期待できます。

現在の借入額によっては、司法書士ではなく弁護士に依頼しなければいけません。

おすすめ17選として挙げた事務所もそれぞれ特徴が異なるので、営業時間や雰囲気も確認して、自分にとって相談しやすい法律事務所を選びましょう。

債務整理の費用が明確に提示されている事務所に相談する

債務整理を依頼するときは、費用が明確に提示されている事務所に相談しましょう。

依頼先によっては後から費用の追加を言われ、当初の予定より総額が増えて支払いに困るといったケースもあります。

手続きをする上で必要な費用の種類は以下の通りです。

| 費用 | 詳細 |

|---|---|

| 着手金 | ・依頼した時点で支払う ・結果にかかわらず原則返還されない |

| 報酬金 | ・交渉や手続きが成功したときに支払う ・失敗したら支払う必要はない |

| 成功報酬 | ・減額報酬や過払い金報酬 ・減額または回収できた費用のうち特定の割合を報酬として受け取る ・減額報酬は11.0%、過払い金報酬は22.0%が上限(税込) |

着手金は債務整理を依頼した段階で発生し、結果にかかわらず返還は受けられません。

報酬金は交渉や手続きが成功したときに請求を受ける費用で、「借入先1社につき何円」と設定されているケースが多いです。

例えば報酬金22,000円の法律事務所で3社の任意整理を依頼すると、66,000円の報酬金が発生します。

成功報酬は借入総額の減額に成功したときや、過払い金請求で過払い金を取り戻したときに必要な費用で、得られた金額に対する割合で決められる仕組みです。

減額報酬は11.0%、過払い金報酬は22.0%が上限と決められていて、上限を超える報酬の設定は認められません。

ただし訴訟によるときは過払い金報酬が27.5%まで引き上げられるルールです。

今回紹介したおすすめ17選でも、成功報酬を上限いっぱいに設定している相談先が多い傾向にあります。

法律事務所によって費用の設定方法は異なり、着手金と報酬金を合わせて手数料とする、特定の費用が発生しないといったケースも。

費用の設定方法を事前にチェックして、無理なく支払えるか検討しましょう。

債務整理の内容は相談者によって大きく異なるため、公式サイトに提示できるのは費用の目安のみで、正確な金額は伝えられません。

無料相談後、契約に移るとき総費用を明確に提示してくれるか確認しましょう。

曖昧な費用があるときは、契約後別途請求を受ける可能性があります。

不明な費用がないか確認して、総費用が分かりやすい法律事務所と契約しましょう。

自分の状況に合わせて相談する法律事務所を決める

以下の例の通り、自分の状況に合わせて相談する法律事務所を決めると、相談しやすいです。

| 状況 | 向いている法律事務所 | 法律事務所の例 |

|---|---|---|

| 女性 | 女性専用窓口がある | ・弁護士法人・響 ・グリーン司法書士法人(電話やメールで連絡時に女性司法書士希望と伝えれば対応してもらえる) |

| 納得してから債務整理を始めたい | 相談が何度でも無料 | ・司法書士法人 赤瀬事務所 ・弁護士法人・響 ・弁護士法人ひばり法律事務所 ・ベリーベスト法律事務所 |

| 費用が不安 | 費用が低めの法律事務所 | ・グリーン司法書士法人 ・はたの法務事務所 |

「男性の弁護士や司法書士には相談しにくい」と不安な女性は、女性専用窓口を設けている法律事務所なら緊張せずに相談できます。

弁護士法人・響には女性専用ダイヤルがあり、グリーン司法書士法人は電話やメールで連絡を取るとき女性司法書士希望と伝えれば対応可能です。

納得してから債務整理の手続きを始めたいときは、何度でも相談料が無料の法律事務所が適しています。

多くの法律事務所で相談無料は初回1回のみです。

何度でも相談料が無料の法律事務所は「債務整理に詳しくないので何度か相談して決めたい」といった人に最適。

債務整理の費用が不安なら費用が低めの法律事務所と、重視したいポイントを満たす相談先に相談しましょう。

安い費用で債務整理がしたい人におすすめの法律事務所ランキング

債務整理の費用が払えるか不安な人におすすめの、費用が安い法律事務所ランキングは以下の通りです。

| 手続きの種類 | ランキング |

|---|---|

| 任意整理 | ・1位:グリーン司法書士法人 ・2位:司法書士法人杉山事務所 ・3位:はたの法務事務所 |

| 過払い金請求 | ・1位:はたの法務事務所 ・2位:司法書士なみき法務事務所 ・3位:グリーン司法書士法人、弁護士法人ひばり法律事務所、東京ロータス法律事務所 |

個人再生や自己破産は手続きの方法によっても大きく費用が異なるため、任意整理と過払い金を取り上げました。

費用を抑えて任意再生できる可能性の高い法律事務所は、グリーン司法書士法人と司法書士法人杉山事務所です。

2か所とも着手金と減額報酬が無料で、必要なのは報酬金のみ。

グリーン司法書士法人は報酬金も最低金額が21,780円からと低めで、費用を抑えて手続きできる可能性があります。

ただし報酬金は案件によって増える可能性もあるので、無料相談時に確認しましょう。

はたの法務事務所は、報酬金と減額報酬は一般的でも、着手金がかからない分費用を抑えられます。

過払い金請求の費用が低い傾向にあるのは、はたの法務事務所です。

着手金と報酬金がかからず、10万円以下なら14.0%と少ない負担で過払い金の回収ができます。

司法書士なみき法務事務所も発生するのは過払い金報酬のみで、一般的な上限の22.0%より低い設定です。

過払い金が10万円以上なら、はたの法務事務所より費用が安くなる可能性もあるため、回収できる金額によってどちらに依頼するか決めましょう。

3位の法律事務所も着手金と報酬金が無料で、過払い報酬金が一般的な22.0%に設定されています。

着手金のない法律事務所を選ぶと、失敗したときに負担が発生せず「お金を払ったのに成果が得られなかった」といったリスクを避けられます。

司法書士なみき法務事務所は返金制度を設けていて、交渉が成立しなかったときは費用の返還が受けられる仕組みです。

失敗時に備えたい人は、着手金なしまたは返金制度のある依頼先を選びましょう。

法律事務所の得意分野や債務整理の実績を確認する

債務整理を依頼する際は、法律事務所の得意分野や実績を確認しましょう。

弁護士や司法書士によって得意分野があり、苦手な分野だと交渉がうまく行かない可能性もあります。

債務整理の中でも任意整理は交渉が借入金減額のポイントなので、詳しくない弁護士や司法書士に依頼すると和解を成立させられない可能性も。

債務整理が得意な法律事務所には以下の特徴があり、豊富な知識や過去の経験を元により適した方法を選択してくれるケースが多いです。

- 公式サイトに債務整理が得意と明記している

- 債務整理に関する詳しい情報を提供している

- 詳しくない人にも丁寧に対応すると案内している

- 債務整理の実績が多い

公式サイトに得意分野として債務整理を明記している法律事務所は、自信を持っていると分かるため依頼しやすいです。

公式サイトのコラムや業務案内のページに詳細の情報を掲載しているときは、情報を公表できるだけの詳しい知識があると判断できます。

例えば司法書士法人 赤瀬事務所はコラムを豊富に掲載しています。

債務整理の基本情報から、手続きを行っている期間の生活の仕方まで詳しく解説。

手続きをして終わりではなく、生活を立て直すまでに行うべき対応についても相談に乗ってもらえます。

「債務整理をしたのに再度返済に困る」といった問題を避けたい人には、公式サイトで債務整理に関する詳しい情報を提供している法律事務所が最適です。

詳しくない人にも丁寧に対応すると明記している法律事務所なら、納得できるまで相談に乗ってもらえます。

債務整理の実績が多いと、過去の事例からより相談者に適した解決策を導き出せる可能性が高いです。

本記事で紹介したおすすめ17選は上記のいずれかに当てはまっているので、費用や営業時間も比較して申し込みたい法律事務所を選びましょう。

おすすめの法律事務所17選の中でも、特に債務整理の実績が多い相談先は以下の通りです。

| 法律事務所 | 実績 |

|---|---|

| 弁護士法人・響 | 80万件以上 |

| はたの法務事務所 | 相談実績50万件以上 |

| 司法書士法人杉山事務所 | 月間1万件以上 |

弁護士法人・響は過去に80万件以上の相談に対応した実績があります。

司法書士法人杉山事務所は月間1万件以上、年間で12万件以上の案件に対応。

相談実績にも注目しながら、相談する法律事務所を決めましょう。

対応地域や営業時間を元に無理なく相談できる法律事務所を選ぶ

債務整理の相談先を決めるときは、対応地域や営業時間にも注目して、無理なく相談できるか確認しましょう。

今回おすすめとして紹介した17か所の法律事務所は、いずれも全国対応です。

ただし近くに事務所がないときは、オンライン対応になる可能性もあります。

直接担当者と会って相談したいときは、以下の対応ができる法律事務所を選ばなければいけません。

- 住んでいる地域の近くに事務所がある

- 全国に出張してくれる

自分の住んでいる地域の近くに事務所があれば、必要なタイミングですぐに来所できます。

ベリーベスト法律事務所は全国に74拠点、北海道から沖縄まで事務所があるため、利用しやすいです。

全国に出張してくれる法律事務所なら、住んでいる場所を問わず相談できます。

はたの法務事務所や司法書士法人杉山事務所は、無料での出張相談にも対応可能です。

専門家と直接会って話したいときは、事務所の所在地や出張対応の有無を確認しましょう。

相談しやすい法律事務所を選ぶなら、相談対応時間も確かめましょう。

仕事や家事育児で忙しい人や不規則な生活をしている人は、平日のみ営業している法律事務所だと相談できない可能性もあります。

以下の法律事務所は相談対応時間が長く、都合を問わず相談しやすいです。

| 法律事務所 | 相談対応時間 |

|---|---|

| ・弁護士法人・響 ・司法書士法人みつばグループ | 24時間365日 |

| 司法書士なみき法務事務所 | 年中無休でLINE相談24時間受付 |

| 司法書士法人中央事務所 | 7:00~22:00(年中無休) |

| はたの法務事務所 | ・平日8:30~21:30 ・土日祝8:30~21:00 |

| 司法書士法人杉山事務所 | 9:00~19:00(年中無休) |

弁護士法人・響と司法書士法人みつばグループは、24時間365日相談に対応しています。

司法書士なみき法務事務所は、LINE相談なら年中無休で24時間受付可能です。

司法書士法人中央事務所は年中無休で7:00~22:00まで対応していて、出勤前の時間を生かしたい人や夜遅くに連絡したい人にも向いています。

時間に余裕がない人は、相談可能な時間帯も確認して利用する法律事務所を決めましょう。

無料相談で法律事務所の雰囲気や相談しやすさを確かめる

依頼する法律事務所を選ぶときは、無料相談で雰囲気や相談のしやすさを確認しましょう。

担当者が話しにくいと「質問したいのに聞けない」「説明してもらいたいのに詳細が分からない」といった結果になりがちです。

債務整理で成果を上げるには、弁護士や司法書士が相談者の実情をきちんと把握し、適切な方法を選ばなければいけません。

必要な情報が伝わらないと、和解の失敗や思ったほど借入額を減額できない可能性もあります。

債務整理に対応している法律事務所は、ほとんどが初回無料で相談に乗ってくれます。

無料相談の際に以下の点を確認して、自分と相性の合う担当者か確かめましょう。

- 分からない点は分かるまで説明してくれる

- 疑問に的確に回答してくれる

- 必要な情報を聞き出してくれる

- 難しい言葉を使いすぎない

分からない点を質問したとき分かるまで説明してくれる、回答が的確で分かりやすいといった担当者なら、安心して任せられます。

相談者は債務整理に何が必要か知らないケースも多いため、弁護士や司法書士が必要な情報を聞き出してくれると話が進みやすいです。

債務整理には専門用語も使われるので、専門用語で次々と説明されると難しく感じられる可能性も。

詳しくない人でも分かる表現に置き換えてくれる担当者なら、債務整理について理解した上で手続きを進められます。

人には性格や好みがあり、担当者が合わないと感じても不思議ではありません。

無料相談で実際に話してみて、自分に合いそうな担当者なら契約を交わしましょう。

専任の担当者がついてくれると債務整理の相談がしやすい

専任の担当者がついてくれる法律事務所なら、債務整理の相談がしやすい傾向にあります。

対応のたびに人が入れ替わると、情報の伝達がうまく行かない可能性も。

中には法律相談だけ弁護士や司法書士が対応して、後は事務職の社員が対応するケースもあります。

以下の法律事務所は避けた方が相談しやすいです。

- そもそも担当者が明確ではない

- 途中で担当者が変わる可能性もあり引き継ぎが不安

無料相談で対応してくれた担当者が引き続き担当するとは限らず、誰に相談していいか分からない状態だと連絡が取りにくいです。

無料相談で担当者が変わる可能性もあると、手続きが進まないリスクもあります。

無料相談で担当者変更の可能性や自分の担当者について質問し、明確に決まっているか、最後まで担当してくれるか確認してから法律事務所を選びましょう。

法律事務所によっては、所属している弁護士や司法書士の専門分野がより生かせるよう、チームを組んで対応しているケースもあります。

チームがあれば情報共有が適切に行われている可能性が高いため、担当者が代わっても問題ありません。

以下の法律事務所では、チームで債務整理の相談に対応してくれます。

- 弁護士法人・響

- ベリーベスト法律事務所

- 司法書士法人みつばグループ

幅広い担当者の意見を聞きたい人は、チームで対応してくれる法律事務所を利用しましょう。

相談したい事務所の口コミや評判が良いかチェックする

これまでのポイントを参考にいくつかの法律事務所を選んだら、口コミや評判もチェックしておきましょう。

たとえ初回の相談料が無料でも、予約をしたりスケジュール調整をしたりするのには変わりありません。

できれば少ない労力で最適な法律事務所を見つけたいと考えているなら、口コミ評価の高い事務所から優先的に選ぶのがおすすめです。

対応の細かさや丁寧さ、事務所の雰囲気など、実際に相談に行った人しか感じられない情報を得られます。

口コミ評価を参考にするときは、口コミの数や評価が低めの口コミも参考にしてみてください。

人によって対応や雰囲気から感じる感想はさまざまなので、なるべく多くの口コミをチェックすることも参考になります。

ただし口コミはあくまでインターネット上の匿名の情報であることがほとんどなので、鵜呑みにはせず参考程度に活用しましょう。

債務額140万円以上の債務整理なら弁護士事務所を選ぶ

債務額が140万円以上の債務整理を依頼するときは、弁護士事務所に相談しましょう。

専門家の種類によって以下の違いがあり、借入総額が多いと司法書士は対応できません。

| 専門家 | 任意整理や過払い金請求で対応できる債務額 | 個人再生や自己破産の対応 |

|---|---|---|

| 弁護士 | 制限なし | 制限なし |

| 司法書士 | 借入先1社につき140万円まで | 書類作成のみ可能 |

司法書士が対応できる債務額は1社につき140万円までです。

複数社からの借入合計額が140万円を超えていても、1社で超えていなければ対応できます。

| 借入状況 | 司法書士の対応 |

|---|---|

| ・A社100万円 ・B社50万円 ・C社10万円 | 〇 |

| A社のみで160万円 | × |

| A社の元金が140万円で利息を含むと170万円 | 〇 |

140万円に含まれるのは元金のみなので、利息や遅延損害金を含めて140万円を超えたときも対応可能です。

1社からの借入額が140万円を超えている人は、弁護士に相談しましょう。

弁護士と司法書士は、個人再生や自己破産でも対応できる業務が異なります。

個人再生や自己破産は裁判所を通す手続き方法で、裁判所への申し立てや出頭が必要です。

弁護士は代理人として書類作成から申し立てまで対応でき、相談者の出頭が求められたときも同席できます。

司法書士が対応できるのは書類の作成のみで、裁判所とのやり取りは不可能です。

相談者が自分ですべて対応する必要があり、手間と時間がかかります。

個人再生や自己破産を視野に入れている人も、司法書士より弁護士に相談しましょう。

債務整理するならプロに依頼するのがおすすめな理由4つ

債務整理をプロに依頼するのがおすすめな理由は以下の4つです。

- 依頼したらすぐに督促を止められる

- 自分に適した債務整理の方法を選べる

- 自分で労力や時間をかける必要はない

- 差し押さえを免れられる可能性もある

債務整理をプロに依頼するとすぐに督促が止まり、督促を受ける精神的な負担が大きかった人にとって安心感があります。

債務整理には複数の手段があり、自分に合った方法を選ばなければいけません。

専門家に相談すれば適した方法を提案してもらえて、自分で労力や時間をかけて手続きする負担も軽減できます。

債務整理ができれば差し押さえを回避でき、生活が立て直しやすくなる可能性もあります。

債務整理を弁護士や司法書士に依頼するメリットを確認して、自分に合っていると判断したら無料相談を利用しましょう。

そもそも債務整理とは、交渉や法的手段によって借り入れの問題を解決する手続きです。

借金返済ができなくなって法的に整理解決することを「借金整理」でなく「債務整理」と言います。

引用元:利用できる制度および多重・過剰債務の解決方法の理解│厚生労働省

「借入額が増えすぎた」「自分で対応する知識や時間がない」といった理由で、自分では対応できなくなっても、専門家の手を借りれば解決に導ける可能性があります。

自分ではどうしようもないと思っていても対策法はあるので、借り入れの問題で困っている人は一度無料相談を利用してみましょう。

債務整理を法律事務所に依頼すればすぐに督促が止まる

債務整理を法律事務所に依頼すると、すぐに督促が止まります。

延滞して時間が経つにつれ督促の頻度が高くなり、「督促が負担」「電話がかかってくると不安になる」といった人も多いです。

債務整理を法律事務所に依頼すると受任通知が送られ、最短当日督促が止まります。

受任通知は弁護士や司法書士が相談者の代理人になったと示す文章で、受け取った借入先は直接相談者に連絡できません。

以下すべての対応が禁止されるため、相談者が督促を受ける心配はなくなります。

- 電話

- メール

- 郵送物

- 訪問

電話やメールだけではなく、郵送物の送付や自宅への訪問も認められません。

受任通知の送付方法には郵送やFAXがあり、依頼を受けた法律事務所がすぐにFAXで受任通知を送ってくれれば、相談した当日に督促が止まるケースもあります。

督促が負担になっている人は債務整理を依頼して、督促を止めましょう。

本来禁止されているにもかかわらず、受任通知を受け取った後で相談者に連絡を入れてくる借入先もあります。

受任通知の送付が確認されているのに連絡が入ったときは、担当の弁護士や司法書士に相談しましょう。

電話がかかってきても対応する必要はなく、電話に出てしまったときも代理人に依頼していると伝えれば済みます。

着信履歴で借入先からの連絡と分かったときは、履歴を元に担当者へ相談しましょう。

専門家に相談すると自分に適した債務整理の方法が分かる

専門家に相談すると、自分に適した債務整理の方法を提案してもらえます。

債務整理には主に4つの方法があり、方法を選ばなければいけません。

しかし債務整理を行うには法的な知識も必要で、借り入れで困っている人が自分で判断するのは難しいです。

債務整理の基礎知識がなければ、そもそもどのような方法があるか分かりません。

ある程度の知識はあっても、「裁判所には行きたくない」「自宅がなくなると困る」といった希望を叶えるには、4つの方法を比較できる深い知識が必要です。

弁護士や司法書士は専門知識があるので、相談者の状況を聞き取りながら最適な方法を提案できます。

相談者に知識がなくても、必要な情報や希望を聞き出しながら手続き方法を選択可能です。

債務整理に関する知識がない、何から始めていいか分からないといったときは、専門家の力を借りましょう。

自分で労力や時間をかけずに債務整理の手続きができる

弁護士や司法書士に債務整理を依頼すると、自分で手間や労力をかけなくても債務整理の手続きができます。

債務整理をするには以下の様々な手続きが必要です。

- 借入状況の整理

- 書類の作成

- 借入先との交渉

- 裁判所への申し立て

選択する方法によっても異なりますが、現在の借入状況を整理して適切な債務整理の方法を決め、書類の作成をしなければいけません。

借入先との交渉で借入残高を減らすなら、連絡して担当者との話し合いが必要です。

専門家が交渉しても失敗するケースがある中で、借り入れをしている人本人が交渉しても受け入れてもらえない可能性があります。

専門知識がなければ有利な条件を引き出せません。

裁判所を通して手続きする方法を選んだときは、申し立てや出頭を求められます。

裁判所に必要な書類を提出する、出頭するといった作業は、平日に行わなければいけません。

仕事や予定がある人は時間が取れず、債務整理が後回しになりがちです。

借りたお金を返済できないままでいると、遅延損害金が発生します。

遅延損害金は損害賠償に当たるお金で通常の利息より高く、少しでも早めに手続きをしないと、ますます借入残高が膨らむ結果に。

プロに依頼すれば無料相談に対応するのみで、借入先や裁判所とのやり取りをする必要はありません。

忙しい人が借り入れの問題を解決するなら、弁護士や司法書士に頼りましょう。

債務整理によって差し押さえを免れ生活の立て直しに役立つ可能性がある

債務整理を行えば、差し押さえを免れて生活の立て直しができる可能性もあります。

借りたお金をいつまでも返済できずにいると、強制的にお金を回収する差し押さえが実施される流れです。

差し押さえされるものの例は以下の通りで、差し押さえられた品物は返済に充てられます。

- 給料

- 預貯金

- 現金

- 有価証券

- 車

- 不動産

車や不動産が差し押さえられたときは売却され、受け取った現金が返済に回されます。

例えば給料が差し押さえられると、強制的に4分の1が返済に充てられるので、生活に影響が出る可能性は高いです。

さらに給料の差し押さえは会社に連絡が行き、対応する社員には借り入れと滞納の事実がバレます。

現金や有価証券が残っているときもすべて返済に充てられ、生活に余裕がなくなる可能性もあります。

自宅が差し押さえられれば、住む場所を見つけなければいけません。

債務整理を依頼するといったん督促が止まり、借り入れの整理をして支払える状態にすれば差し押さえまで進まずに済みます。

滞納から3か月程度経過すると差し押さえの手続きに移行するケースが多いです。

生活の立て直しが難しくなる前に対処したい人は、専門家に債務整理を依頼しましょう。

債務整理や任意整理におすすめの事務所を選ぶ前に知っておきたいリスクやデメリット

債務整理や任意整理を依頼する事務所を選ぶ前に知っておきたいリスクやデメリットは以下の通りです。

- 債務整理が必ず成功するとは限らない

- 保証人がついているときは保証人に請求が行く

- 手続きの方法によっては周りにバレるリスクもある

- 債務整理実施から最低5年間はクレジットカードやローンの契約が難しい

任意整理や特定調停は交渉によって返済額を減らす方法で、相手が応じてくれなければ債務整理が成立しません。

保証人がついている債務を債務整理の対象にすると、保証人に請求が行きます。

手続きの方法によっては周りにバレるリスクもあり、職業によっては一定期間仕事が制限される可能性も。

債務整理実施後、最低5年間はクレジットカードやローンの契約が難しいです。

リスクやデメリットも理解した上で、自分にとって困る状況を極力避けられる手続き方法で債務整理を実施しましょう。

債務整理の相談をしても必ず成功するとは限らない

債務整理の相談をしても、必ず成功するとは限りません。

任意整理と特定調停は借入先との交渉によって返済額を減額する方法で、相手が応じてくれなければ実施は難しいです。

中には任意整理の相談に一切応じない借入先もあり、代理人が受任通知を送ると以下の対応をする例もあります。

- 自宅や勤務先に連絡してくる

- 訴訟を起こす

プロは任意整理に応じない借入先を把握しているので、難しいと言われたときは無理をせず、任意整理以外の方法も含めて検討しましょう。

ただし受任通知を受け取った後は、自宅や勤務先への連絡が禁止されているので、連絡を受けても対応する必要はありません。

連絡があった事実を依頼している弁護士や司法書士に伝え、対応してもらいましょう。

希望する債務整理の方法と条件が合わないときも、債務整理は成功しません。

例えば任意整理や個人再生をしたくても、債務整理後に返済できる見通しがない、収入がないといったときは対象外です。

自己破産を希望していても、借り入れの理由が浪費やギャンブルだと免責が認められません。

専門家としっかり相談して、自分の希望に合い実現可能な方法を選択しましょう。

保証人がついている借り入れを債務整理すると保証人に請求が行く

保証人がついている借り入れを債務整理すると、選ぶ方法によっては保証人に請求が行きます。

債務整理の方法別の、保証人に対する影響は以下の通りです。

| 債務整理の方法 | 保証人への影響 |

|---|---|

| ・任意整理 ・特定調停 | ・保証人がついている債務を整理すると保証人には減額なしで請求が行く ・保証人がついた債務を対象から外すと保証人への影響はない |

| ・個人再生 ・自己破産 | ・保証人に減額なしで請求が行く ・保証人も支払いが難しければ債務整理を検討する必要がある |

任意整理や特定調停は相手との交渉によって借入額を減額する方法で、すべての債務を対象にする必要はありません。

保証人がついている債務を任意整理や特定調停の対象から外せば、保証人への影響を避けられます。

個人再生や自己破産は特定の債務のみを外す方法がなく、相談者が手続きを行うと保証人に請求が行くルールです。

個人再生も自己破産も、保証人が対処しなければ借入額の減額なしで請求が行きます。

保証人も債務整理をすれば、個人再生では相談者と同じ金額での支払いで済むケースも。

相談者が自己破産して保証人に請求が行ったとき、支払いが無理なら共に自己破産するしかありません。

保証人への影響を避けるなら、可能な限り任意整理または特定調停を選びましょう。

任意整理や特定調停で対処できないなら、保証人に事情を説明して一緒に債務整理の相談をするとスムーズです。

手続き方法によっては周りへバレる心配や一定の職業に就けない時期がある

債務整理で選ぶ方法によっては以下の影響が出ます。

- 周囲にバレるリスクがある

- 手続き期間中は一定の職業に就けない

周囲にバレるリスクのある手続き方法は、個人再生と自己破産です。

| 手続き方法 | バレる理由 |

|---|---|

| 個人再生 | ・官報をチェックされる ・家族が保証人になっている ・勤務先から借り入れしている |

| 自己破産 | ・官報をチェックされる ・家族が保証人になっている ・勤務先から借り入れしている ・相談者名義の自宅や車が売却される |

個人再生や自己破産の手続きを行うと官報に名前と住所が記載されます。

官報は国民に知らせる必要のある情報が掲載された、政府が発行する公報です。

ほとんどの人は見る機会がないため官報からバレる可能性はほとんどありません。

公務員や金融機関に勤務している人は日常的に目にする可能性もあり、知り合いにいればバレるケースがあります。

家族が保証人になっていると家族に請求が行くため、債務整理は内緒にできません。

勤務先からお金を借りていると、勤務先にも手続き開始の連絡が入り、借り入れが知られます。

自己破産では相談者名義の財産が売却されるので、家族に内緒での手続きは難しいです。

周囲にバレたくないなら、任意整理で対処できないか検討しましょう。

任意整理を選んだとしても、以下の理由で家族にバレるケースはあります。

- 弁護士や司法書士からの郵送物を見られた

- 債務整理費用の滞納時に督促の電話を聞かれた

任意整理を行う上で書類のやり取りは欠かせず、自宅に郵送物が届きます。

弁護士事務所や司法書士事務所から郵送物が届くと、何の用件か怪しまれやすいです。

家族にバレたくないときは、以下の対応ができないか相談しましょう。

- 郵便局留めで送ってもらう

- 弁護士や司法書士の個人名で郵送してもらう

郵便局留めなら自宅で受け取る必要がなく、個人名による郵送なら怪しまれるリスクを軽減できます。

自己破産をすると、手続き期間中は以下の職業に就けません。

- 弁護士

- 司法書士

- 公認会計士

- 税理士

- 行政書士

- 社会保険労務士

- 宅地建物取引士

- 不動産鑑定士

- 警備員

- 生命保険外交員

- 証券会社の外務員 など

依頼者の財産を扱う職業や公共性が求められる職業に就いている人は、免責が決定されるまでは仕事が制限されます。

免責が認められれば復職でき、法律上自己破産が原因で罷免される心配もありません。

例外的に生命保険外交員といった顧客の資産を直接扱う一部の職業では、雇用契約書に自己破産したら解雇すると定められているケースもあります。

手続きにかかる期間は4か月~6か月程度なので、勤務先に申し出て対応を検討してもらいましょう。

債務整理実施から5年間は賃貸物件やクレジットカードの契約ができない

債務整理実施から少なくとも5年間は、以下の契約が難しいです。

- 賃貸物件

- クレジットカードの作成や更新

- ローン

- 分割払い

債務整理をした事実は信用情報機関に登録される仕組みです。

信用情報機関は、個人の借り入れや返済に関する情報を記録した、信用情報を集めています。

信用情報を保管する目的は返済能力の調査です。

金融機関等(銀行、貸金業者、クレジット会社等)は、ローンやクレジットの利用の申し込みがあると、申込者の信用を判断するために、過去から現在までの客観的な取引事実を表す情報として信用情報を調査します。この調査には、信用情報機関の持つ信用情報が使われています。

引用元:信用情報の仕組み│中国財務局

クレジットやローンの申し込みを受けた金融機関は信用情報機関に情報の問い合わせを行い、融資できるだけの信用があるか判断します。

債務整理をした事実があれば、「返済不能な状態に陥った人に融資をしても返済は難しい」と信用を得られません。

債務整理をすると原則5年間、自己破産をしたときは最長7年間、信用情報機関に記録が残ります。

記録が残っている間はクレジットカードの作成や更新、ローンの審査通過は難しいです。

分割払いの契約も難しく、携帯電話の端末代金や高額の家具家電の購入費用を一括で払わなければいけないケースもあります。

債務整理の手続きの方法を問わずクレジットやローンの利用が難しくなるため、債務整理の手続きを行っているうちに現金での生活に慣れましょう。

債務整理によって賃貸物件の契約に影響が出るのは、賃貸保証会社の利用が契約の条件となっているときです。

賃貸保証会社には、家を借りている人が家賃を滞納したとき、管理会社や大家さんに対して家賃を立て替える役割があります。

賃貸保証会社も審査を行ってから保証できるか判断するため、信用情報機関に債務整理の記録が残っていると審査に通りにくいです。

信用情報機関に記録が残っているときに引っ越しが必要なら、連帯保証人をつければ入居できる賃貸物件を探しましょう。

債務整理の流れと事前準備!無料相談では弁護士や司法書士がおすすめの方法を提案してくれる

債務整理を実施する流れは以下の通りです。

- 相談したい法律事務所で無料相談に対応してもらう

- 解決方法の提案を受ける

- 提案や料金に納得したら契約を交わす

- 専門家が受任通知を送る

- 専門家の指示に従って必要な手続きを行う

債務整理の方法を問わず、法律事務所の無料相談から始めましょう。

無料相談で借り入れの状況や希望を伝えると、弁護士や司法書士が適する債務整理の方法を提案してくれます。

料金の説明も受けた上で、納得したら契約を交わしましょう。

契約を交わしたら受任通知が送られ、督促が止まる流れです。

任意整理では和解交渉が成立するまで待ち、交渉が成立したら新たに決められた返済ルールに従って返済を進めましょう。

個人再生や自己破産は裁判所を通して行う手続きで、受任通知が送られた後に申立書の作成が必要です。

個人再生では、申立書になぜ個人再生の申し立てに至ったか記載し、返済の見通しがあると示すための家計収支表を提出する必要もあります。

専門家の手も借りられますが、債務や家計の状況は申込者本人にしか分かりません。

申立書を提出したら審査が行われ、審査に通れば再生手続開始決定が出されます。

手続きが開始されたら裁判所に出向いて債務額を確定させ、確定した金額を元に再生計画案を作成する流れです。

自己破産は、申立書を提出したら裁判所によって破産手続開始決定が出されるので、指示に従って手続きを進めましょう。

借入状況を正確に把握すれば債務整理の手続きがスムーズに進む

債務整理の手続きをスムーズに進めるには、以下の事前準備を行いましょう。

| 事前準備 | 役立つ資料の例 |

|---|---|

| 借入状況の把握 | ・契約書 ・請求書 ・利用明細 ・借入先のアプリやWeb会員サービス ・裁判所からの訴状 |

| 家計の把握 | ・家計簿 ・公共料金の領収書 ・預貯金の通帳 |

借入状況が正確に把握できないと、適切な手続き方法が選べません。

借入先が多い人ほど借入額や返済状況が分からなくなりがちなので、契約書や利用明細を元に正確な借入状況を把握しましょう。

借入先のアプリやWeb会員サービスも情報の把握に役立ちます。

情報が正確なら、相談者ごとの状況にも対処しやすいです。

- 保証人のついた借り入れがあるなら保証人への影響も考慮する

- マイカーローンがあれば車を失う可能性も考えて手続き方法を決める

すでに裁判所に訴えられている状態なら、差し押さえに移行する可能性が高いです。

早めの手続き開始が必要と判断できるため、借り入れにかかわる書類はすべて用意しましょう。

債務整理の準備で家計の把握が必要なのは、返済に回せる金額を算出するためです。

任意整理や個人再生は返済の見通しがある人しか選択できません。

任意整理で対応できるか、個人再生で元金まで圧縮するか判断するポイントにもなります。

家計が把握できていないと、返済計画も立てられません。

家計簿をつけていないときは、公共料金の領収書や預貯金の通帳からお金の動きを把握しましょう。

債務整理を行う前に実施しておくべき準備

債務整理を行う前に以下の準備を行いましょう。

- 借り入れをしている金融機関に口座があるときは残高を0円にする

- 債務整理の依頼直後に返済日があるなら返済用口座の残高を0円にする

- 給料日と返済の引き落とし日が同じときは口座変更をする

- 公共料金や携帯電話料金の支払い方法を確立する

借り入れをしている金融機関または利用している消費者金融の系列の銀行に口座があるときは、残高を0円にしておきましょう。

受任通知が届いた時点で預金が返済に回されるため、返済計画に影響が出る可能性もあります。

債務整理の依頼直後に返済日があると、受任通知受け取り後すぐ手続きをしても引き落としの停止が間に合わず、通常通り返済が行われるケースも。

返済用口座の残高を0円にしておけば、タイミングにかかわらず引き落としが行われる心配はありません。

給料日と返済の引き落とし日が同じ日なら、入金された給料がすぐに引き落とされる可能性があるので、給料の振込先か返済用口座のどちらかを変更しましょう。

口座凍結の可能性があるときは、公共料金や携帯電話料金の支払い方法を確立しましょう。

クレジットカードが使えなくなる可能性は高いので、振り込みに変更する必要があります。

以下のときは銀行口座が凍結され、手続きが終わるまで使えません。

- 任意整理で対象とした金融機関に口座がある

- 任意整理で対象とした消費者金融の系列の銀行に口座がある

- 銀行から借り入れのある人が個人再生や自己破産をした

任意整理では、借り入れしている金融機関を対象としたときに、口座が凍結される可能性もあります。

個人再生や自己破産は、銀行から借り入れをしているときに口座が利用できなくなります。

分からないときは専門家と相談しながら、必要な準備を行いましょう。

債務整理の依頼から解決までにかかる時間の目安を方法ごとに紹介

債務整理の依頼から解決までにかかる時間の目安は以下の通りです。

| 債務整理の方法 | 必要な期間の目安 |

|---|---|

| 任意整理 | 3か月~6か月程度 |

| 個人再生 | 6か月~1年程度 |

| 自己破産 | 3か月~1年程度 |

| 特定調停 | 3か月~4か月程度 |

任意整理は最短3か月程度かかり、借入先との交渉にかかる期間によって和解が成立するまでの期間が変わります。

個人再生は申し立ての準備や裁判所の準備に時間がかかり、認められてからも債務額の確定や再生計画案の作成に時間がかかりがち。

自己破産は裁判所への申し立ての準備に時間がかかる傾向です。

特定調停は月1回のペースで債権者との話し合いを行い、2回~3回程度で話し合いが成立するケースも多く、3か月~4か月程度で手続きが終了します。

手続きにある程度の時間がかかるとはいえ、相談したら督促はすぐに止まるので、債務整理に集中して手続きを進めましょう。

債務整理にかかる費用はいくらくらい?支払いが難しいときにおすすめの対処法を紹介

債務整理にかかる費用の相場は以下の通りです。

| 債務整理の方法 | 費用の相場 |

|---|---|

| 任意整理 | 5万円~15万円程度 |

| 個人再生 | 50万円~80万円程度 |

| 自己破産 | 30万円~80万円程度 |

| 特定調停 | 借入先1件に対して1,000円 |

任意整理は5万円~15万程度で実施できるケースが多いです。

個人再生や自己破産は手続き内容によっても相場が大きく異なる傾向にあります。

債務整理にはまとまった資金が必要なので、「支払いで悩んでいるのに弁護士や司法書士の費用まで払えない」といった声も多いです。

費用の支払いが難しいときは、以下いずれかの方法を検討しましょう。

- 分割払いや後払いに対応してくれる法律事務所を選ぶ

- 法テラスに相談する

分割払いや後払いに対応してくれる法律事務所なら、手元にお金がなくても手続きを始められます。

法テラスに相談すると、弁護士費用を立て替えてもらえるケースも。

債務整理を自分で行うのは難しいため、費用の問題への対策方法を見つけてプロに依頼しましょう。

分割払いや後払いに対応してくれる法律事務所なら依頼しやすい

債務整理の費用が支払えないときは、分割払いや後払いに対応してくれる法律事務所が相談しやすいです。

本サイトで紹介した債務整理におすすめの法律事務所は、ほとんどが費用の分割払いに対応しています。

本来着手金は依頼をしたのと同時に支払いを求められる費用ですが、分割払いや後払いに対応できる法律事務所ではすぐに支払えなくても構いません。

成功報酬は以下の方法で支払える可能性があります。

- 督促が止まっているうちに返済に充てていた費用を支払いに回す

- 軽減された負担分を支払いに充てる

- 返還された過払い金を支払いに充てる

債務整理の依頼をすると督促が止まるため、今まで返済に充てていた費用を弁護士費用に充てる方法もあります。

任意整理や個人再生では、弁護士費用の支払いが終わるまで軽減された負担分を支払いに回す対策も可能です。

例えば今まで月50,000円の返済をしていたところ、負担が30,000円になったとすれば、20,000円のうち無理のない金額を債務整理の費用に回せます。

任意整理をする際に過払い金の発生が分かれば、回収したお金を債務整理の費用に充てられる可能性も。

すでに完済した返済分の過払い金請求では、取り戻した過払い金の中から費用が支払えるので、費用の心配はいりません。

債務整理の費用の支払いが不安な人は、無料相談のとき弁護士や司法書士に伝えておきましょう。

法テラスに相談すると債務整理の費用を立て替えてもらえるケースがある

法テラスに相談すると債務整理の費用を立て替えてもらえるケースがあります。

法テラスは国が設置した、法的なトラブルの解決に必要な情報やサービスの提供を行う機関です。

どこでも法的なトラブルの解決に必要な情報やサービスの提供を受けられるように国によって設立された法的トラブル解決のための「総合案内所」です。

引用元:法テラス(日本司法支援センター)とは

専門家に支払う費用が用意できないとき、以下の条件を満たす人は弁護士費用を立て替えてもらえます。

| 条件 | 詳細 |

|---|---|

| 収入や資産が基準以下 | 住んでいる地域や家族の人数によって収入や資産に基準が設けられている |

| 問題解決の見込みがある | 例えば自己破産なら免責の見込みがある |

| 民事法律扶助の趣旨に適する | 経済的に苦しい人が法的サービスを受けるための制度だと理解する |

収入や資産に関する条件は、住んでいる地域や家族の人数によって異なります。

例えば1人暮らしのときの基準は以下の通りです。

| 住んでいる地域 | 収入基準額 | 資産基準額 |

|---|---|---|

| 東京都特別区や大阪市 | 200,200円 | 180万円以下 |

| 上記以外 | 182,000円 | 180万円以下 |

問題解決の見込みがないときは費用の立て替えをしてもらえません。

民事法律扶助の趣旨に適するとは、経済的に苦しいときに法的サービスを受けるための制度と理解している状態です。

報復したい、宣伝に役立てたいといった目的での利用は認められません。

法テラスで債務整理の費用を立て替えてもらいたいときは、法テラスの無料相談を利用しましょう。

債務整理におすすめの法律事務所を知りたい人によくある質問

債務整理におすすめの法律事務所を知りたい人から頻繁に寄せられる質問は以下の通りです。

- 法律事務所の規模と実力に関連はある?

- 債務整理をする人に共通する特徴はある?

- 債務整理後に支払いが難しくなったらどうすればいい?

- 債務整理の手続きはプロに頼らなくても自分でできる?

- 債務整理ができないケースもある?

規模が大きい法律事務所を選ぶと実力があるのか、気になる人もいます。

債務整理を検討しているとき、自分が手続きしても不自然ではないか、共通する特徴を知りたいとの意見も。

債務整理後の支払いが不安、費用が心配なので自分で手続きしたいとの声もあります。

債務整理に関する疑問があるときは事前に解消して、手続きが必要だと判断したら無料相談に申し込みましょう。

法律事務所の規模と債務整理を行う実力に、関連性はありません。

事務所の規模は小さくても、債務整理を得意とする弁護士や司法書士が所属していれば適切な対応を受けられます。

債務整理を得意としている法律事務所は、公式サイトで債務整理に関する詳細な情報や実績を提示しているケースが多いです。

弁護士や司法書士にも得意分野があるので、法律事務所の規模よりも債務整理に対する知識を元に、依頼先を選びましょう。

債務整理をする人に共通する特徴は、所得の低さや生活苦です。

例えば自己破産に至った理由の上位5位は以下の通り。

| 理由 | 割合 |

|---|---|

| 生活苦や低所得 | 65.86% |

| 病気や医療費 | 26.44% |

| 生活用品の購入 | 18.00% |

| 失業や転職 | 17.36% |

| 負債の返済(保証以外) | 14.92% |

※その他を除く

クレジットカードの使い過ぎや浪費といった理由は少なく、生活に困っている人や医療費が高額になった人が多いと分かりました。

負債額が高額な人ばかりではなく、100万円未満の借り入れで自己破産を選択している例もあります。

| 負債額 | 割合 |

|---|---|

| 100万円~200万円未満 | 16.38% |

| 200万円~300万円未満 | 13.46% |

| 300万円~400万円未満 | 10.71% |

| 100万円未満 | 10.46% |

| 1,000万円~2,000万円未満 | 9.73% |

※不明を除く上位5位

個人再生も同様に、生活苦や低所得を理由に債務整理を行った人が最も多いとの結果になりました。

ただし個人再生は、自己破産では認められないギャンブルや浪費によって債務整理を行った人も多い傾向です。

日常生活を送る中で借りたお金を返済できず、債務整理に踏み切っている人もいます。

「特別な理由がないから」「借入額が少ないから」と不安に思わず、返済が難しいと判断したら専門家に相談しましょう。

※出典:2023年破産事件及び個人再生事件記録調査│日本弁護士連合会 消費者問題対策委員会

債務整理後に支払いが難しくなったときは、再度弁護士や司法書士に相談しましょう。

債務整理後でも、支払いが滞ると差し押さえに発展する可能性があります。

専門家に相談すると以下の方法を検討してもらえて、差し押さえを避けられる可能性が高いです。

- 再和解

- 個人再生や自己破産への移行

再和解や個人再生への移行ができれば、無理なく支払いを継続できます。

支払いが無理だと分かったら自己破産も検討しましょう。

債務整理の手続きはプロに頼らなくてもできますか?

以下の条件を満たしている人は、プロに頼らなくても債務整理の手続きができるケースもあります。

- 自分で借入額や家計の把握ができる

- 書類を作成する時間がある

- 借入先と交渉する時間や裁判所へ出向く時間がある

自分で債務整理に必要な情報を把握して書類の作成ができれば、プロの手を借りずに済む可能性もあります。

債務整理では借入先との交渉や裁判所での手続きが必要で、金融機関や裁判所が開いている平日の昼間に対応しなければいけません。

金融機関の担当者はプロとの交渉に慣れているため、知識の少ない人が相手だと交渉を成立させられないリスクも高いです。

特定調停なら深い知識がなくても進められる可能性はありますが、裁判所へ出向いて自分で借入先と交渉する必要があります。

債務セリの手続きをスムーズに進めるなら、プロの手を借りる方法も検討しましょう。

債務整理したくてもできないケースはあり、以下のときは対応が難しい可能性もあります。

- 個人間の借り入れ

- 借り入れをしている本人以外からの依頼

- 税金滞納に関する相談

個人間の借り入れは法律事務所によって対応が異なり、対応していないケースもあります。

借り入れをしている本人以外からの相談は可能でも、代理人としての手続きは原則認められていません。

相談後、本人に相談内容を伝え、本人から依頼をしてもらう必要があります。

税金は支払いの免除ができず、債務整理の対象になりません。

どうしても支払えないときは税務署や自治体に相談すると、一時的に支払いを待ってもらえる可能性があります。

税金以外の借り入れを債務整理すると、支払いに充てていたお金を納税に充てる対策も可能です。

税金の債務整理は無理でも、他の借り入れへの対策を行って生活を立て直し、税金が支払える状態にしましょう。