他社から借り入れのある状態でも、カードローンに申し込みは可能です。

ただし他社から借り入れしている状況によっては審査に落ちてしまいます。

借り入れできる可能性を高めるなら、カードローン選びも重要です。

そこで本記事では他社借入がある状態でも申し込めるカードローンを比較して紹介。

審査に通過できる借入の状況や、審査に通るコツなども解説します。

目次

- 1 他社借入がある人が申し込めるカードローンを一覧で比較

- 1.1 アイフルでは最短審査時間が18分※で待ち時間が少なめ

- 1.2 プロミスの借入診断で借り入れのある人も申し込めるか判断が可能

- 1.3 アコムでは複数から借り入れしている人も利用状況を把握しやすい

- 1.4 SMBCモビットでは申し込みの途中で簡易審査の結果が確認できる

- 1.5 レイクでは無利息期間を活用してお得に借り入れできる

- 1.6 三井住友カード カードローンでは長期の利用で金利が下がる

- 1.7 アローでは条件を満たすと他社借入があっても申し込める

- 1.8 フタバでは他社からの借入が4社以内の人を融資の対象としている

- 1.9 楽天銀行スーパーローンでは借り換え目的でも申し込み可能

- 1.10 三井住友銀行のカードローンではより正確な借入診断が可能

- 2 他社借入に含まれない金額を記入した場合は審査に落ちる可能性がある

- 3 他社借入を申告する目的と申込前に知っておきたい知識

- 4 他社借入のある状態でカードローンの審査に通過する可能性を高めるコツ

他社借入がある人が申し込めるカードローンを一覧で比較

他社借入がある状態でも申し込めるカードローンは、下記の通りです。

この表はスクロールできます→

| カードローン | アイフル | プロミス | アコム | SMBCモビット | レイク | 三井住友カード カードローン | アロー | フタバ | 楽天銀行スーパーローン | 三井住友銀行のカードローン |

|---|---|---|---|---|---|---|---|---|---|---|

| 金利(年) | 3.00~18.00% | 4.50~17.80% | 3.00~18.00% | 3.00~18.00% | 4.50~18.00% | 1.50~15.00% | 15.00~19.94% | 14.959~19.945% | 1.90~14.50% | 1.50~14.50% |

| 利用限度額 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 | 10万円~900万円 | 200万円まで | 1万円~50万円 | 10万円~800万円 | 10万円~800万円 |

| 融資までの最短時間 | 最短で18分※ | 最短で3分 | 最短で20分 | 最短で15分 | Webから最短でで15分融資も可能※ | 最短で5分(振込)※1 | 最短で45分 | 最短で即日 | 最短で翌営業日 | 最短で翌営業日 |

| 在籍確認なし | 〇 | 〇 | 〇 | 〇 | 〇 | ✕ | ✕ | ✕ | ✕ | ✕ |

| 郵送物なし | 〇 | 〇 | 〇 | 〇 | 〇 | △※2 | 〇 | ✕ | ✕ | △ |

| 無利息期間 | 初めての契約時に最大30日間 | 最大で30日間 | 最大で30日間 | ✕ | 365日間※ | ✕ | ✕ | 最大で30日間 | ✕ | ✕ |

注釈を開く

※1 最短で5分の発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

※1 最短5分での発行 受付時間:9:00~19:30

※2 カードレスタイプなら可能

※2 カードレスタイプを希望の場合は「オンライン口座振替設定」画面に遷移後、50分以内に「オンライン口座振替設定」と「キャッシングのご契約内容確認」を完了して、「お申込手続き完了」画面まで進めておかなければなりません。

※2 上記の設定ができない場合には、カードタイプでの申し込みがおすすめです。

他社の借入がある状態で申し込みやすいのは、消費者金融のカードローンです。

金利の低いカードローンに比べると、金利の高いカードローンのほうが審査が柔軟な傾向にあります。

例えば銀行のカードローンは低金利な点が魅力ですが、その分審査はより厳しく行われます。

| 消費者金融カードローン | 年18.00%程度 |

|---|---|

| 銀行カードローン | 年14.50%程度 |

他社の借入がある状況では返済の負担が発生している分、返済能力も下がっていると判断がされます。

他社から借入のある状態で他のカードローンに申し込むなら、消費者金融カードローンなどの商品を選びましょう。

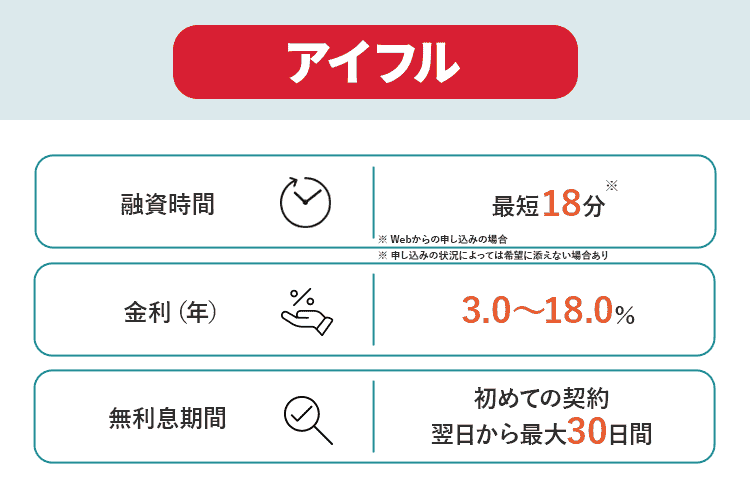

アイフルでは最短審査時間が18分※で待ち時間が少なめ

| 金利(年) | 3.00~18.00% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資までの最短時間 | 最短18分※ |

| 在籍確認なし | 〇 |

| 郵送物なし | 〇 |

| 無利息期間 | 初めての契約時に最大30日間 |

アイフルではWebで申し込むと最短の審査時間が18分※です。

他社の借入がある状態で申し込んだ際に、不安になりながら審査結果を待つ時間も少なくて済みます。

アイフルから急いで借り入れしたいときの申込方法は以下の通りです。

- パソコンやアプリから必要事項の入力をして申し込む

- 受付完了メールを確認したらメールで連絡をする

- 審査結果のメールが送られてくる

- 契約を済ませてすぐに借りる

カードレスの手続きをすれば郵送物もないため、家族に借り入れをバレたくない人でも、申し込みしやすいです。

カードを持っていなくても、アプリを使ってATMから借り入れできます。

可能な限り早く審査結果を知りたい人は、アイフルがおすすめです。

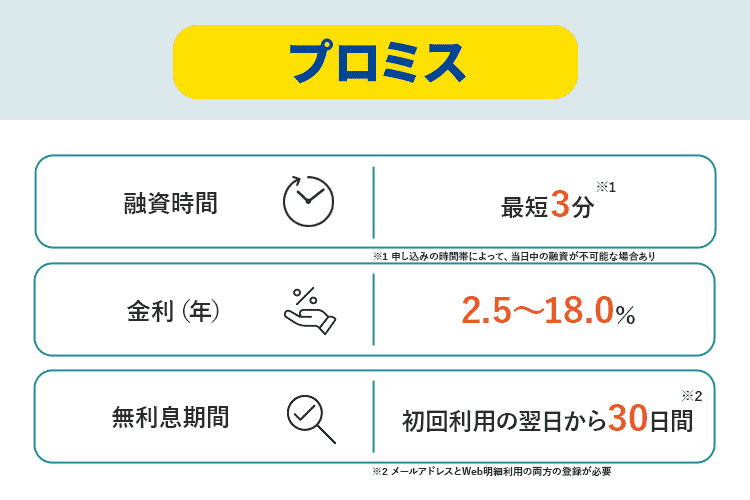

プロミスの借入診断で借り入れのある人も申し込めるか判断が可能

| 金利(年) | 2.5~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資までの最短時間 | 最短で3分 |

| 在籍確認なし | 〇 |

| 郵送物なし | 〇 |

| 無利息期間 | 最大で30日間 |

プロミスの借入診断を活用すれば、借り入れのある人も申し込めるのか判断ができます。

例えば下記の条件で借入診断をしたところ、いずれも「借入可能な見込み」という結果がでました。

- 年収100万円で借入額20万円

- 年収300万円で借入額40万円

借入額が年収の3分の1近くになっていなければ、借りられる可能性があります。

プロミスでは原則在籍確認も実施されないため、職場にバレることなく申し込みができます。

プロミスでは最短の審査時間が3分と、早く審査結果を知りたいときでも便利です。

カードレスの契約なら郵送物も無いため、家族に借り入れをバレる心配もありません。

他社からの借入がある状態で申し込みしやすい借入先を選ぶなら、プロミスがおすすめです。

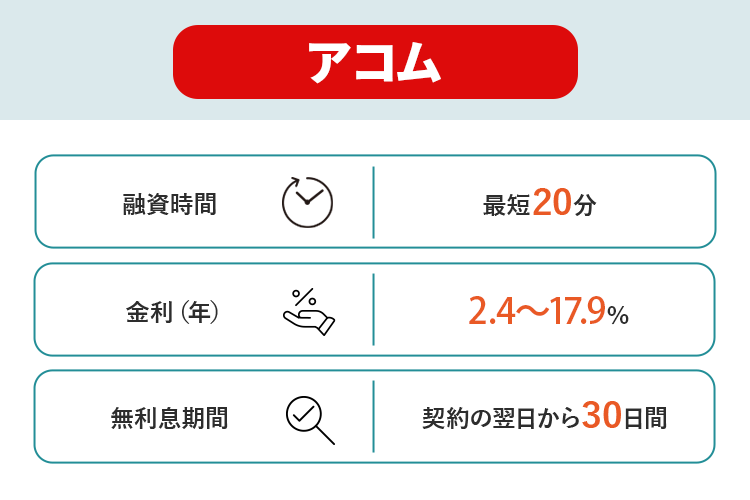

アコムでは複数から借り入れしている人も利用状況を把握しやすい

| 金利(年) | 3.00~18.00% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資までの最短時間 | 最短で20分 |

| 在籍確認なし | 〇 |

| 郵送物なし | 〇 |

| 無利息期間 | 最大で30日間 |

アコムのアプリ「my ac」では借入状況が一目でわかる仕組みになっていて、複数から借り入れしている人でも利用状況を把握しやすいです。

参考:スマホアプリ│アコム

複数から借入している人は、商品ごとの返済金額や返済日などを管理しなければなりません。

例えば3社から借り入れをしているのであれば、月に3回の返済日があるため一括管理したほうが延滞の防止にもつながります。

アコムのアプリでは、ホーム画面に下記の情報が表示されます。

- 利用可能額

- 返済予定日

- 返済額

返済期日の3日前と当日にプッシュ通知で知らせてくれる機能もあり、返済を忘れにくくする工夫もされています。

返済管理がしやすいカードローンを利用したい人は、アコムがおすすめです。

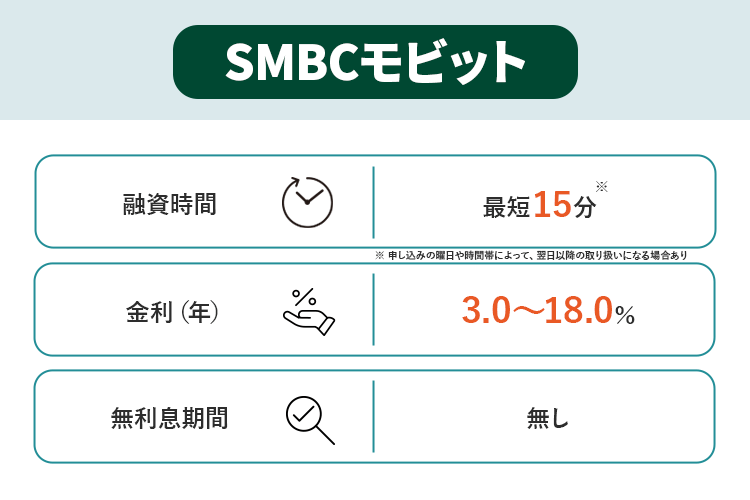

SMBCモビットでは申し込みの途中で簡易審査の結果が確認できる

| 金利(年) | 3.00~18.00% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資までの最短時間 | 最短で15分 |

| 在籍確認なし | 〇 |

| 郵送物なし | 〇 |

| 無利息期間 | ✕ |

SMBCモビットでは、申し込みの途中で簡易の審査結果が確認できます。

SMBCモビットに申し込む流れは、下記の通りです。

- 申し込みボタンから必要な情報の入力をして送信する

- 申込画面の途中で簡易審査の結果を確認する

- 簡易審査に通っていた場合には追加の情報を入力する

- 本審査の結果を待つ

SMBCモビットでは、簡易な情報で審査に通る可能性をチェックできます。

他社から借入のある状態で審査に通るか分からないときでも、少ない情報で判断ができます。

簡易審査で通らないと分かれば、すぐに別の商品に申し込みができて時間のムダも少なくて済みます。

必ず簡易審査に通ったとしても本審査で通るとは限りませんが、審査に通らない場合はすぐに分かる仕組みです。

SMBCモビットではVポイントとの連携機能もあり、ポイントでの返済も可能です。

Vポイントを貯めている人は、返済時に現金の節約もできます。

簡易の審査結果で素早く審査に通る可能性を知りたい人は、SMBCモビットがおすすめです。

レイクでは無利息期間を活用してお得に借り入れできる

| 金利(年) | 4.50~18.00% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 融資までの最短時間 | Webからの申し込み最短15分融資も可能※ |

| 在籍確認なし | 〇 |

| 郵送物なし | 〇 |

| 無利息期間 | 365日間※ |

レイクでは初めて契約する人限定で365日間※の無利息期間があり、利息をおさえてに借り入れが可能です。

レイクの365日間無利息※が適用されれば長期間にわたって利息が節約できます。

Webの申し込み時に契約額が50万円未満だった場合、60日間の無利息※サービスが適用されます。

Webで申し込んだ際に契約額が50万円以上で、かつ契約後59日以内に収入証明書類を提出してレイクでの登録が完了すれば365日間無利息※のサービスが適用されます。

レイクではWeb申し込みで最短15分の融資※も可能なため、急いで借りたい場合でも便利です。

レイクなら契約者の同意なく在籍確認は行われませんし、カードレスで契約すれば郵送物が送られてくることもありません。

可能な限り利息を節約して借りたい人は、レイクがおすすめです。

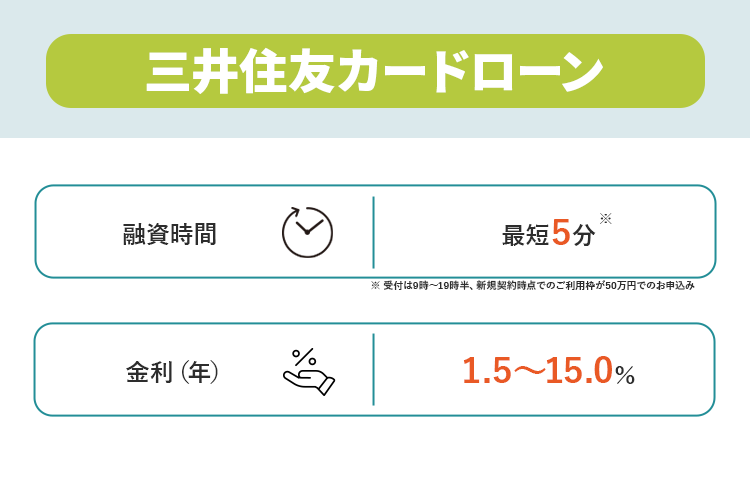

三井住友カード カードローンでは長期の利用で金利が下がる

| 金利(年) | 1.50~15.00% |

|---|---|

| 利用限度額 | 10万円~900万円 |

| 融資までの最短時間 | 最短で5分(振込) ※最短で5分の発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。 ※最短5分の発行 受付時間:9:00~19:30 |

| 在籍確認なし | ✕ |

| 郵送物なし | △ ※カードレスは郵送物なし可 ※カードレスタイプをご希望の場合には、「オンライン口座振替設定」画面に遷移後、50分以内に「オンライン口座振替設定」と「キャッシングのご契約内容確認」を完了し、「お申込手続き完了」の画面まで進める必要があります。 ※上記の設定が難しい場合には、カードタイプの申込がおすすめです。 |

| 無利息期間 | ✕ |

三井住友カード カードローンでは、延滞なく返済すれば1年間で0.30%金利の引き下げが受けられるカードローンです。

最大で1.20%金利が下がり、長期的な借り入れになるほど低金利になります。

しかし延滞してしまうと利息引き下げがなくなってしまうため、忘れずに返済をして利息の引き下げを受けましょう。

三井住友カード カードローンでは、最短5分での発行が可能です。

最短時間で発行するためには、下記の条件を満たさなければいけません。

- 借入希望額は50万円以下にして申し込む

- 最短5分で発行可能な受付時間の9:00~19:30に申し込む

急いでお金を借りる必要がある人でも、間に合う可能性があります。

長期的な借り入れになる可能性があり、利息の節約をしたい人は、三井住友カード カードローンがおすすめです。

アローでは条件を満たすと他社借入があっても申し込める

| 金利(年) | 15.00~19.94% |

|---|---|

| 利用限度額 | 200万円まで |

| 融資までの最短時間 | 最短で45分 |

| 在籍確認なし | ✕ |

| 郵送物なし | 〇 |

| 無利息期間 | ✕ |

中小消費者金融のアローでは、下記の条件を満たせば他社借入がある人でも申し込めます。

- 年齢が25歳~65歳までの人

- 他社借り入れが年収の3分の1までの人

- 健康保険に加入している人

- 勤続年数が1年以上の人

- 他社借入の返済が遅れていない人

- 自営業者は確定申告書を提出できること

中小消費者金融のアローの利用限度額は200万円までなので、大手ほど高額な借り入れはできません。

アローでは、申し込みの条件が明確に設けられているため、条件を満たせば、他社から借入のある人でも審査に通る可能性があります。

他社から借入がある人は、借入額が年収の3分の1以内に収まっているか、返済が遅れていないか確認をしてから申し込みましょう。

フタバでは他社からの借入が4社以内の人を融資の対象としている

| 金利(年) | 14.959~19.945% |

|---|---|

| 利用限度額 | 1万円~50万円 |

| 融資までの最短時間 | 最短で即日 |

| 在籍確認なし | ✕ |

| 郵送物なし | ✕ |

| 無利息期間 | 最大で30日間 |

中小消費者金融の1つであるフタバでは、下記の人を融資の対象としています。

- 他社からの借入が4社以内の人

- 他社とフタバの借入額の合計が年収の3分の1以内におさまる人

当社以外の消費者金融を含め、年収の1/3までお借入が可能です。

(また、当社では、過度の借入から消費者の皆様を守るため、他社でのお借入は4社以内の方が対象です。)

引用元:お申込み│フタバ

一般的に借入額が3社を超えていると、新たなカードローンの審査には通過しにくくなる傾向にありますが、フタバは4社までの借り入れであれば審査に通る可能性があります。

ただし借入総額はフタバの分も含めて年収の3分の1以内におさまっていなければいけません。

借入額と借入先の件数の条件を満たしている人は、フタバに申し込みをしましょう。

フタバは平日16時までに審査が完了すると、来店が不要で即日融資も可能です。

1万円~50万円の少額融資に特化していて、必要な金額だけ借り入れできます。

借入件数が4件ある人は、フタバに申し込みをしましょう。

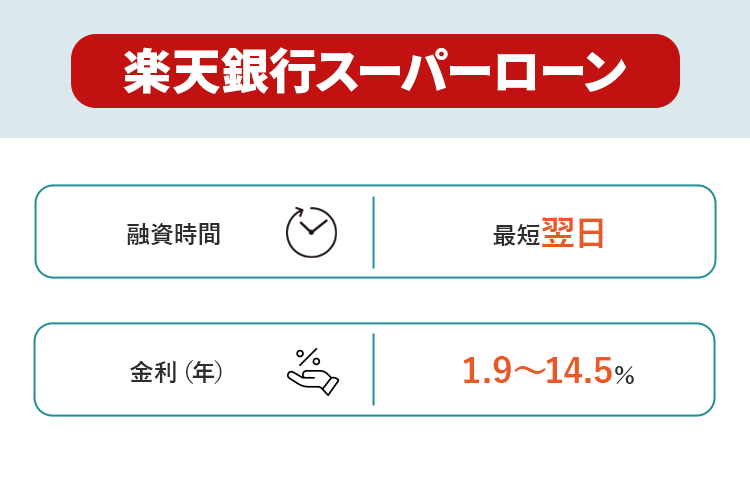

楽天銀行スーパーローンでは借り換え目的でも申し込み可能

| 金利(年) | 1.90~14.50% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 融資までの最短時間 | 最短で翌営業日 |

| 在籍確認なし | ✕ |

| 郵送物なし | ✕ |

| 無利息期間 | ✕ |

楽天銀行スーパーローンでは、借り換え目的での申し込みも可能です。

借り換えとは、借り入れ先を別の会社に乗り換えることです。

借り換えによって上限の金利が下がれば、利息が減って返済負担も少なくなります。

例えば30万円を3年で返済する予定の人が、楽天銀行スーパーローンに借り換えた場合の利息は、下記の通りです。

| カードローン | 金利(年) | 利息 |

|---|---|---|

| 消費者金融カードローン | 18.00% | 90,500円程度 |

| 楽天銀行スーパーローン | 14.50% | 71,700円程度 |

参考:カードローンのかんたん返済額シミュレーション│E-LOAN

楽天議員校スーパーローンでは借り換え目的での利用が認められているため、1社から借り入れがあっても審査に通る可能性があると推測できます。

他社から借入があり、新たに銀行のカードローンを利用したい人は、楽天銀行スーパーローンがおすすめです。

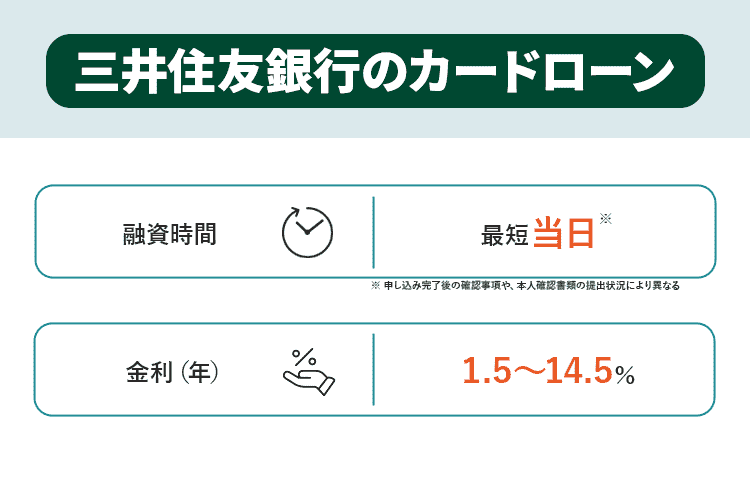

三井住友銀行のカードローンではより正確な借入診断が可能

| 金利(年) | 1.50~14.50% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 融資までの最短時間 | 最短で翌営業日 |

| 在籍確認なし | ✕ |

| 郵送物なし | △ ※ローン契約機でカードを受け取れば可能 |

| 無利息期間 | ✕ |

三井住友銀行のカードローンでは、「お借り入れ10秒診断」の簡易診断で入力する情報が詳細なため、より精度の高い本審査に通る可能性がわかります。

下記の情報を入力すると、審査に通る可能性をチェックできます。

- 年代

- 税込年収

- 他社借入額

三井住友銀行のカードローンの場合、年収で表示される他社借入額の種類が変わります。

参考:お借り入れ10秒診断│三井住友銀行

年収401万円~600万円の人が借入額を41万円以上で選択した場合「判断できませんでした」と表示が出ました。

「お借り入れ10秒診断」を使えば、年収と借り入れのバランスを見ながら審査に通る可能性を判断してくれます。

また三井住友銀行の普通預金口座が無い人でも申し込めます。

消費者金融に比べて、上限金利も低いことが魅力です。

申し込みの前により正確な借入診断をしたい人は、三井住友銀行のカードローンがおすすめです。

他社借入に含まれない金額を記入した場合は審査に落ちる可能性がある

他社借入とは一般的に、申込先以外で利用をしている無担保ローンのことを言います。

ローンの中でも担保のあるものは他社借入には含まれません。

| 他社借入に含まれるローン | ・カードローン ・フリーローン ・クレジットカードのキャッシング ・おまとめローン |

|---|---|

| 他社借入には含まれないローン | ・住宅ローン ・教育ローン ・マイカーローン ・奨学金 |

担保とは、返済が滞った場合の保険として差し出す品物です。

- 不動産

- 有価証券

- 保証人

住宅ローンの場合は不動産、マイカーローンの場合は車が担保として扱われます。

奨学金や教育ローンを利用する際には、保証人が必要になるケースが多いです。

担保があると返済が滞ったとしても返済できるため、返済能力を確かめる必要もありません。

他社の借入に含まれない金額まで記入した場合、現時点での借入額が高額になって審査に落ちる可能性もあります。

他社借入の記入欄には、無担保ローンから借入している内容を記載しましょう。

リボ払いやクレジットカードのショッピング利用は他社借入の対象外

クレジットカードの利用が他社借入に含まれるかどうかは、使っている枠によって異なります。

| 他社借入に含まれる枠 | キャッシング枠 |

|---|---|

| 他社借入には含まれない枠 | ショッピング枠 ・1回払い ・分割払い ・リボルビング払い(リボ払い) |

クレジットカードのキャッシング枠とは、現金の借り入れが目的の枠なので他社借入にも含まれます。

一方でショッピング枠とは、商品やサービスの代金を立て替えて支払っています。

現金を借りているわけではないので、他社借入にも含まれません。

リボルビング払いも同様に、商品やサービスの代金を建て替えているだけで現金を借りたわけではありません。

そのため他社借入判断しがちな支払い方法ですが、リボルビング払いも含めたショッピング枠は他社借入の対象外になります。

クレジットカードを使っている人は、他社借入の記入は「キャッシング枠」を申告しましょう。

他社借入に銀行カードローンが含まれるかは申込先によって変わる

他社借入に銀行カードローンが含まれるかは、申し込むカードローンによっても変わります。

| 新しく申し込むカードローン | 銀行カードローンの扱い |

|---|---|

| 銀行カードローン | すでに借り入れをしている銀行カードローンも他社の借り入れに含む |

| ・消費者金融カードローン ・信販会社やクレジットカード会社が発行する信販系カードローン | 銀行カードローンは他社の借り入れに含まない |

銀行カードローンの扱い方が異なるのは、審査の際に従っているルールが異なるためです。

| カードローンの種類 | 基本となるルール |

|---|---|

| 銀行カードローン | 銀行が自主的に行っている規制 |

| 貸金業者のカードローン ・消費者金融カードロー ・信販系カードローン | 貸金業法 |

銀行カードローンでは、銀行独自の自主規制を元に審査を行っています。

一方で貸金業者のカードローンでは、貸金業法に従っています。

銀行カードローンのみ借り入れをしている場合は、消費者金融や信販会社のカードローンなら審査に通る可能性があります。

消費者金融の場合銀行カードローンは含まれない

申込先が信販系カードローンや消費者金融の場合は、原則銀行カードローンは他社借入に含まれません。

貸金業者のカードローンで他社の借入額を確認するのは、総量規制の範囲内かを確認しなければならないためです。

総量規制とは、年収の3分の1を超えた融資を制限するルールです。

利用者の借り過ぎを防げるように、借りられる限度額が制限されています。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用元:1 お借入れは年収の3分の1までです│日本貸金業協会

総量規制を遵守しなければならないのは、貸金業者からの借り入れだけです。

貸金業者に分類されない下記の金融機関が提供するカードローンは、総量規制の対象にはなりません。

- 銀行

- 信用金庫

- 労働金庫

貸金業者とは、お金を貸付ける業務を行っており、財務局または都道府県に登録をしている業者のことで、具体的には、消費者金融、事業資金を貸付ける事業者金融、クレジットカード会社などが貸金業者に該当します。銀行や、信用金庫、信用組合、労働金庫なども、さまざまな融資を行っていますが、これらは「貸金業者」ではありません。

引用元:1 お借入れは年収の3分の1までです│日本貸金業協会

貸金業者のカードローンに申し込む際には、銀行カードローンは除いて他社からの借入を申告しましょう。

申込先が銀行の場合は銀行カードローンも含めて計算をする

申込先が銀行の場合には、銀行カードローンも含めて他社からの借入を計算しましょう。

貸金業者に分類をされない銀行では、総量規制による制限も受けませんが、貸し過ぎを防ぐためにも自主的に融資額の上限を設けています。

銀行カードローンも総量規制を融資額の目安にしています。

貸金業法の総量規制の趣旨を踏まえた極度設定

出典:銀行カードローンに関する全銀協の取組みについて│全国銀行協会

銀行カードローンの場合、下記の借り入れをすべて他社借入として申告しなければいけません。

- 貸金業者のカードローン

- 銀行カードローン

- フリーローン

- クレジットカードのキャッシング

- おまとめローン

銀行カードローンに申し込む際には、借り入れ状況すべてを申告しましょう。

借り入れの延滞状況はすべての借り入れ方法で調査の対象となる

借り入れを延滞している状態では、下記の借り入れすべての審査に影響します。

- カードローン

- フリーローン

- クレジットカードのキャッシング

- おまとめローン

- 住宅ローン

- 教育ローン

- マイカーローン

- 奨学金

- クレジットカードのショッピング

- 分割払いで支払っている商品代

ローンやクレジットなどの支払いが滞っている状態は、返済能力が無いと判断され、新たに借り入れをした場合も返済されないと判断されます。

カードローンが審査をする際には信用情報で延滞状況も確認します。

信用情報とは個人の借り入れに関する情報のことです。

延滞がある場合には審査に通りません。

信用情報機関から延滞などの情報が削除されるまでには、その状況が解消されてから最低でも5年間必要です。

すでに延滞をしている人は、延滞の解消から5年待って申し込まなければいけません。

他社借入を申告する目的と申込前に知っておきたい知識

カードローンの申し込み時に他社借入を申告するのは、返済能力の確認のためです。

他社から借り入れがあっても借りられるかは、借り入れの状況によって決まります。

| チェックする項目 | 審査に通る可能性がある状況 |

|---|---|

| 他社借入額 | 他社からの借入額が年収の3分の1以内に収まっている |

| 他社借入件数 | 新たに申し込む前の借入の件数が2件以内 |

他社の借入状況を調査する際は、借入額と借入件数の両方がチェックされています。

借入額が多すぎる場合には、返済の余裕がないとみなされ、借入件数が多い場合には、返済管理が難しいと判断をされます。

上記の項目に問題がなければ、新たなカードローンに申し込んでみましょう。

借り入れ件数や借入額が多い場合には審査を受けても通る可能性が低いため、まずは審査に通る状態することを優先しましょう。

他社からの借入額が年収の3分の1を超えるていると審査には通らない

他社からの借入額が年収の3分の1を超えると、下記の理由から審査には通りません。

- 総量規制の範囲を超えている

- 返済の余裕がないと判断がされる

貸金業者のカードローンでは、法律によって年収の3分の1を超える融資が制限されています。

銀行カードローンに関しても、自主的に総量規制の範囲を意識して融資額を決めています。

年収に対する借りられる金額の目安は、下記の通りです。

| 年収 | 借入可能な金額の目安 |

|---|---|

| 100万円 | 33万円程度 |

| 150万円 | 50万円程度 |

| 300万円 | 100万円程度 |

| 450万円 | 150万円程度 |

他社借入のある人が、新たにカードローンを契約する際に総量規制ぎりぎりの金額で借りられる可能性は低いです。

実際には、総量規制で定められている範囲よりも少ない金額までしか借りられないと考えましょう。

審査に通る可能性があるのは他社からの借入件数が2件まで

他社の借り入れがある状態で審査に通る可能性があるのは、申し込みの時点での借入件数が2件までです。

借入件数が多い場合には、下記の理由から審査に通りません。

- 次々に借りる人だと判断される

- 延滞をしやすい状況だと判断される

次々に借入先を増やしていると、いずれ返済が難しくなると判断されます。

借入件数が増えてくると、返済の管理も難しくなってくるでしょう。

例えば借入件数が5件あると、月5回の返済をしなければいけません。

そのため借入件数が多すぎると、審査には通らないと考えましょう。

信用情報機関によって利用者に関するデータが公表されています。

利用者の借入件数に関する情報は下記の通りです。

| 借入件数 | JICCの登録人数 | CICの登録人数 |

|---|---|---|

| 1件 | 686.5万人 | 721万人 |

| 2件 | 249.7万人 | 249万人 |

| 3件 | 103.0万人 | 106万人 |

| 4件 | 39.3万人 | 42万人 |

| 5件以上 | 16.0万人 | 19万人 |

参考:信用情報に関する統計│JICC

参考:貸金統計データ│CIC

借入先が2件までの人が多く、3件以降は人数が大きく減ります。

4件以上借入をしているのは少ない傾向です。

カードローンの審査に通るためにも、借入先は2件までに抑えておきましょう。

自社アンケートでは合計の契約先は3件までが多い

自社でアンケートをした結果でも、合計の契約件数は3件までの人が多くいました。

「今までにいくつのカードローンを契約していますか」というアンケートに対する回答は、下記の通りです。

| 借入件数 | 割合 |

|---|---|

| 1件 | 50.8% |

| 2件 | 22.0% |

| 3件 | 11.1% |

| 4件 | 2.6% |

| 5件以上 | 4.4% |

契約の合計は3件までの人が、全体の80%以上で、4件以上の人は7.0%程度です。

アンケート結果からも、契約しているのは3件までのところがほとんどだと分かります。

借入の件数が多いと、返済が難しいと判断されて審査にも通りにくいです。

新たなカードローンに申し込む場合、2〜3件以内を目安にしましょう。

総量規制の範囲内でも他社の借入が多いと審査には通らない

法律として規制されているのは総量規制による借り入れの金額です。

借り入れ先の件数に関する規制はないので、総量規制の範囲内なら6件でも7件でも借り入れできるはずです。

しかし実際には借入件数が多いと、申込先の審査に通らない可能性は非常に高いと言えます。

複数からお金を借りている状況では、いずれ返済ができなくなるとみなされるためです。

例えば7件借りている場合、毎月の返済イメージは以下の通りです。

| 月の返済日 | 返済額 |

|---|---|

| 1日 | 2,000円 |

| 1日 | 4,000円 |

| 5日 | 2,000円 |

| 10日 | 6,000円 |

| 15日 | 3,000円 |

| 20日 | 2,000円 |

| 25日 | 4,000円 |

上記の例では月に合計33,000円の返済が必要です。

また返済日も多くなり、管理にも手間や時間がかかります。

借入の件数が多い人は総量規制の範囲内であっても新たな契約はできないと思っておきましょう。

申し込み時に嘘の他社借入額を申告してもバレる

審査に通りやすくしようと申し込み時に嘘の他社借入額を申告しても確実にバレます。

カードローン側は申込者の信用情報を照会する必要があるためです。

信用情報を確認すれば申込者の他社借入額や延滞状況が確認できます。

借り入れ状況の申告は申込者の申請が正しいか裏付けする目的もあるため、

嘘をついた場合には、信用を得られずに審査に落ちる原因にもなります。

借り入れをする際に言う信用は、下記の通りです。

- 借りたお金に関して返済する意思がある

- 支払い能力がある

- 自分の返済能力の範囲内に計画的に借り入れできる

借りたお金は後で必ず返済するという約束を正しく理解し、約束どおり返済する意志があるかどうか。

出典:信用とは│全国銀行協会

嘘をついてまでお金を借りようとする人が、期日を守って返済してくれるとは思えません。

カードローンに申し込む際には、他社からの借入額を正確に申告しましょう。

申告すべき金額は契約額ではなく申し込み時点で借り入れしている金額

申告時の他社借入額は契約額ではなく、申込時点で借りている金額を記入しましょう。

キャッシング・カードローンをご利用中の場合は、ご利用限度額ではなく実際にお借入れした金額を記入します。

出典:不安を解消!カードローンの申込みで必要な「借入状況」を徹底解説│プロミス

契約額は契約時に決められた最大で借り入れできる金額で、借入額とは実際に借り入れしている金額です。

| 種類 | 内容 |

|---|---|

| 契約額 | ・申込時の審査によって決められた利用限度額 ・最大で借り入れできる金額 |

| 借入額 | 実際に借り入れをしている金額 |

申込時の審査で利用限度額が30万円だった人が20万円を借りていれば、他社からの借入額は20万円と申告します。

残りの借入が10万円の時点でカードローンに申し込んだ場合、他社の借入額は10万円と申告します。

借入先から契約額を記入するように求められない限りは、カードローンの申し込み時点で借りている金額の記入をしましょう。

他社借入額が分からない場合には会員サービスで調べて記入する

他社からの借入額が分からないときは、下記の方法で調べて記入をしましょう。

- Web会員サービスやアプリを使って調べる

- 利用明細を確認する

Web会員サービスやアプリによって借入残高が分かります。

ATMで借り入れや返済をしている人は、利用明細を確認しましょう。

推測で記入してしまうと、嘘をついたと疑われて審査に通りにくくなる可能性もあります。

カードローンの事業者は、申込者が嘘をついたのか間違えただけなのかが判断できません。

嘘を疑われないように、複数の借入先がある場合にはすべてしっかりと調べた上で、正確な金額の記入を心がけましょう。

他社借入のある状態でカードローンの審査に通過する可能性を高めるコツ

他社から借入のある状態でカードローンの審査に通過するコツは、下記の通りです。

- 収入証明書の提出をする

- 借入希望額は少額にする

- 借入件数が3件以上の場合は借入件数を減らす

- おまとめローンの検討をする

- 延滞をした人は記録が削除されるまで待つ

- 不安な場合は借入診断を活用する

カードローンの審査では返済能力に関して確認されます。

貸したお金をしっかりと返済してもらえると判断されれば、審査に通ることができます。

安定した収入があると思ってもらうためにも、必要ではない場合でも収入証明書を提出しましょう。

他社との同時に申込むのを避けるだけでも、審査に通る可能性を高められます。

申し込みの前にできる対策はいくつもあります。

行える対策をした上で、審査に通る可能性を高めておきましょう。

自ら収入証明書の提出をして安定収入を示す

他社から借入のある人がカードローンの審査に申し込むなら、自ら収入証明書の提出をしましょう。

貸金業法によって、下記の状況で収入証明書の提出が求められます。

- 1つの貸金業者から50万円以上の借り入れをする場合

- 複数の貸金業者からの借り入れを合算すると100万円以上になる場合

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

引用元:3「収入を証明する書類」の提出が必要な場合があります│日本貸金業協会

銀行カードローンにおいても、貸金業法の考えに沿って収入証明書の提出が求められます。

状況によっては収入証明書の提出を求められませんが、自主的に提出も可能です。

収入証明書を提出したほうが収入の裏付けになり、審査においても効果的な可能性があります。

そのため進んで収入証明書を提出して、返済能力を示しましょう。

借入希望額は年収の3分の1以内におさまるように少額で申し込む

他社借入があるときにカードローンの審査を受けるなら、借入希望額は少額にしましょう。

借入希望額と現在の借入額を合わせて年収の3分の1を超えると、審査には通りません。

例えば年収が150万円の人が借り入れできる最大の金額は50万円です。

そして現在の借り入れ額が20万円だった場合に借入希望額別の審査に通る可能性は下記のとおりです。

| 借入希望額 | 合計の借入額 | 審査通過できる可能性 |

|---|---|---|

| 40万円 | 60万円 | 審査には通らない |

| 30万円 | 50万円 | 審査に通らない可能性が非常に高い |

| 10万円 | 30万円 | 審査に通る可能性がある |

借入額が年収の3分の1よりも低いほど、審査に通る可能性も高まります。

年収の3分の1より少ない金額になるように借入希望額は少額で記入しましょう。

借入件数が3件以上ある人はまず減らしてから申し込む

借入件数が3件以上ある人は、まずは借入件数を減らしてから新たなカードローンに申し込みをしましょう。

借入件数を減らす主な方法は、下記の通りです。

- 借入金額の少ない借入先の繰り上げ返済をする

- 限度額に余裕がある借入先から借りて1社完済する

借入の件数が多い場合には審査にも通りません。

まずは借入額の最も少ない借入先から繰り上げ返済をして借入先を減らしましょう。

生活に余裕のないときは、限度額に達していない借入先から追加で借り入れをして、借入額の少ない1社の完済をしましょう。

- 3社で10万円、20万円、30万円の借り入れをしている状況

- 30万円を借りているところから追加で10万を借り入れする

- 10万円の借入先を完済する

- 借り入れの金額は同じだが借入先は2社に減少する

| 借入状況 | 1社目:10万円 | 2社目:20万円 | 3社目:30万円 |

|---|---|---|---|

| 対策 | 3社目で借りた10万円で完済をする | ― | 追加で10万円を借りる |

| 結果 | 借り入れなし | 20万円借り入れ | 40万円借り入れ |

借入先を1社まで減らしてから申し込めば、より審査に通る可能性が高められます。

複数の借入先に対して同時で申し込みしない

他社借入があるときにカードローンに申し込むなら、同時に申し込むのはやめましょう。

現時点で2社の他社借入があるとすれば、2社に同時に申し込みをして両方審査に通った場合借入先が4社になってしまいます。

カードローンの審査で申し込んだ記録は、信用情報機関でほぼリアルタイムに反映されます。

2社に対して同時に審査を受けているとわかれば、借入先が増える可能性を考慮して審査でも不利になります。

他社借入のある状態でカードローンの審査を受けるなら、1社ずつ申し込みましょう。

借り入れの件数が多い場合はおまとめローンを検討する

借入件数が多くて新たなカードローンを契約しようとしている場合は、おまとめローンを検討しましょう。

おまとめローンとは、複数の借り入れを1本化するための商品です。

おまとめローンでは、下記のメリットがあります。

- 毎月の返済日が回になる

- 月々の返済額が見直され返済しやすい金額にできる

- 金利が下がる場合もある

複数の借り入れ先を1つにまとめれば、返済日は月1回で済みます。

おまとめローンでは返済額の見直しもされるため、毎月の返済額も無理のない金額になります。

さらにおまとめによって、金利が下がる場合もあります。

おまとめローンを取り扱っているところは下記のとおりです。

- プロミスの「おまとめローン」

- アコムの「借換え専用ローン」

- アイフルの「おまとめMAX・かりかえMAX」

- レイクの「レイク de おまとめ」

- SMBCモビットの「おまとめローン」※SMBCモビット会員専用の商品

- 東京スター銀行の「おまとめローン(スターワン乗り換えローン)」

返済が難しい場合には、おまとめローンで借入先を1本化しましょう。

おまとめローンでは返済の総額が増える場合もあるので注意しましょう。

- 返済額を減らした場合に返済総額が増える可能性もある

- 追加の借り入れができない

月々の返済額を減らした場合、金利は下がっても返済の総額が増える可能性もあります。

| 項目 | 現在のカードローン | 借換後 |

|---|---|---|

| 借入総額 | 3社で50万円 | 1社で50万円 |

| 金利(年) | 18.0% | 17.5% |

| 返済期間 | 48ヶ月 | 60ヶ月 |

| 月々の返済額 | 約7,000円 | 約5,000円 |

| 返済総額 | 約705,000円 | 約753,700円 |

おまとめローンを申し込む前に返済シミュレーションを活用して、無理のない返済計画を立てておきましょう。

延滞したことがある人は記録が削除されるまで待つ

過去に延滞した経験がある人は、信用情報機関から情報が削除されるまで待って申し込みをしましょう。

信用情報に記載されている事故情報が削除されるまでは、審査に通らないためです。

信用情報機関から情報が削除される期間は、延滞の事実が解消されてから5年後です。

自分が延滞したかどうか分からない場合は、信用情報機関に情報の開示請求ができます。

信用情報機関は、下記の3ヶ所です。

| 信用情報機関 | 情報開示方法 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | ・インターネット ・郵送 |

| 株式会社日本信用情報機構(JICC) | スマホアプリ |

| 全国銀行個人信用情報センター | ・インターネット ・郵送 |

信用情報の開示をすれば、延滞の有無も確認できます。

利用しているカードローンによって情報が記載される信用情報機関も異なります。

契約書や公式サイトを確認すれば、加盟している信用情報機関が確認できます。

まずは延滞状況を確認してから申し込みをしましょう。

不安な場合は借入診断受けてから申込先を決める

他社借入があるときに申し込むのが不安な場合は、借入診断を受けてから申込先を決めましょう。

借入診断とは、簡単な情報を入力して審査に通る可能性をチェックできる方法です。

簡易診断では信用情報には照会されません。

審査に申し込んだ記録が残らないので安心です。

例えばアイフルの「1秒診断」で診断方法をチェックしましょう。

参考:1秒診断│アイフル

診断した結果、融資を受けられる可能性があると表示されたら、そのまま申し込みをしましょう。

「判断ができない」「融資が難しい」と表示された場合は、本審査には通らない可能性が高いため、別の借入先で借入診断をしてみましょう。

複数の事業者から審査に通る可能性がないという結果が出た場合には、まずは現状の借入状況を少しでも解消する必要があります。

返済で困っているときは、おまとめローンを利用することも検討しましょう。