0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセス税務調査で税理士の立ち会いが「ある場合とない場合」の違いとメリット

目次

本記事では、主に税務調査に税理士の立ち会いが「ある場合とない場合」の違いと立ち会うメリットについて解説しています。

税理士の立ち会いが不要な人、必要な人の特徴は以下のとおりです。

| 立ち会いが不要な人の特徴 | 立ち会いが必要な人の特徴 |

|---|---|

|

|

税務調査で税理士の立ち会いが「不要」な人、「必要」な人については、以下の記事で詳しく解説しています。

以下の記事では、「税務調査」について、一般的にまず知りたいと思う事項を網羅的に解説しています。

1.税務調査とはどのようなものか

税務調査は、

税務署が「申告内容に誤りがないか」を確認するために行うもの

です。

「罰すること」が目的ではありませんが、知識が不足した状態で臨むと、本来払う必要のない税金まで指摘されてしまうリスクがあります。

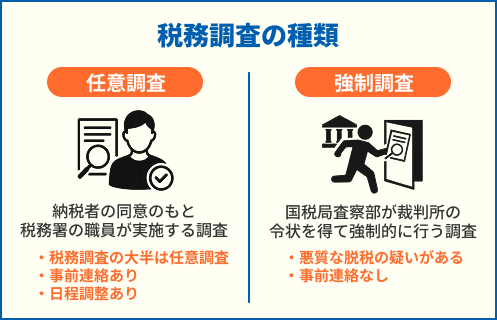

税務調査は「任意調査」と「強制調査」の2種類

税務調査の種類は、法人も個人事業主も同じで、以下の2種類です。

<税務調査の種類 図>

| 任意調査 | 納税者の同意のもと税務署の職員が実施する調査 |

|---|---|

| 強制調査 | 国税局査察部が裁判所の令状を得て強制的に行う調査 |

税務調査の大半は「任意調査」であり、事前に電話、もしくは郵送での連絡があって、日程調整をした上で行われます。

一方、「強制調査」は、悪質な脱税などが疑われたときに行われる調査で、事前連絡はありません。

「税務調査に入られやすい法人・個人事業主の特徴」について、より詳しく知りたい方は、以下の記事をご覧ください。

2.税務調査で税理士の立ち会いが「ある場合とない場合」の違いとメリット

税務調査に税理士の立ち会いがある場合・ない場合の違いを以下の表にまとめました。

| 立ち会いがある場合 | 立ち会いがない場合 (自分で対応する) |

|

|---|---|---|

| 事前準備 |

|

|

| 調査の進行 |

|

|

| 精神面 |

|

|

| 事後手続き |

|

|

| 反論・交渉 |

|

|

上記を5つのメリットに整理します。

- ①入念な準備と対策で当日を安心して迎えられる

- ②やり取りがスムーズになり、最短日数での終了を目指せる

- ③税理士が「窓口」となるため、心理的な不安やストレスを軽減できる

- ④修正申告などの煩雑な事務作業をすべて丸投げできる

- ⑤税法に基づいた「正当な主張」で、不当な課税を阻止できる

以下、それぞれのメリットについて、ひとつずつ解説します。

【メリット①】入念な準備と対策で当日を安心して迎えられる

税務調査は「帳簿の数字」と「実態」を照らし合わせ、確認します。個人・法人共通で、主に、以下の調査範囲・期間の確認を行います。

| 範囲 | 申告書類、帳簿書類、原始記録(領収書、請求書、契約書、通帳など)について、本棚からパソコン内のデータまで全て |

|---|---|

| 期間 | 基本的には直近3年分、問題がある場合は5~7年分 |

税務調査をスムーズに進めるため、

- 書類に不備がないか

- どういった質問が来やすいか など

税務調査の前に対策を練る必要があります。

例え書類の確認が自分でできたとしても、「調査官からの質問に対し、どう答えればいいか」考えることは専門知識がないと難しいです。

税理士がいる場合は、事前に「何を聞かれるか」「どう答えれば誤解を与えないか」のリハーサルができ、「調査官に指摘されそうなポイント」をあらかじめ把握して対策を立てることが可能です。

何の準備もせず、調査官の質問の意図を理解せずに答えてしまうと、自分に不利な証言(自白に近い形)として記録されてしまうリスクがありますが、リハーサルをしておくことで当日は落ち着いて対応できます。

「税務調査の準備」について詳しく知りたい方は、以下の記事をご覧ください。

【メリット②】やり取りがスムーズになり、最短日数での終了を目指せる

税務調査当日、税理士がいる場合は、調査官が求める資料を即座に提示し、取引の内容を的確に説明することが可能です。

自分で税務調査に対応する場合は、

- 税務調査官と意見の折り合いがつかず、平行線をたどってしまう

- 専門家である調査官の話す意図を理解できない など

調査日数が長引くリスクがあります。

「税務調査の流れ」について詳しく知りたい方は、以下の記事をご覧ください。

【メリット③】税理士が「窓口」となるため、心理的な不安やストレスを軽減できる

税務調査当日、税理士がいる場合は、調査官からの難しい質問や威圧的な態度に対して適切に介入します。

税理士が「窓口」となり回答をすることで、緊張から咄嗟の判断が難しい場合でも、冷静に対処してくれます。

自分で税務調査に対応する場合は、いざというときに専門家の意見を求められず、ひとりで対応しなければならない孤独感やストレスに苛まれるリスクがあります。

【メリット④】修正申告などの煩雑な事務作業をすべて丸投げできる

税務調査が終わった後、申告内容に誤りがあった場合、「修正申告」や「更正」等、新たな対応が必要になります。

税務調査の結果と内容は、下記のとおりです。

| 結果 | 内容 |

|---|---|

| 申告是認 | 申告内容に問題なし |

| 修正申告 | 税務調査で申告内容に誤りを見つけたため、申告し直す必要がある |

| 更正処分 | 税務署からの指摘に対し納税者が納得せず、修正申告をしない場合に、税務署が申告の誤りを修正する |

「修正申告」や「更正」が下された場合、指摘を受けた箇所を修正し、複雑な計算を行って「修正申告書」を作成しなければなりません。

税理士がいる場合は、税務調査後の対応や「修正申告書」の作成まで依頼でき、税務調査が終わった後すぐに業務に戻ることが可能です。ただし、「修正申告書」の作成は税務調査の立ち会いとは別に料金がかかることがあるため、事前に確認をしておくとよいでしょう。

自分で対応する場合は、慣れない計算や書類作業に膨大な時間を取られてしまい、業務に支障が出るリスクも考えられます。

【メリット⑤】税法に基づいた「正当な主張」で、不当な課税を阻止できる

税務調査の最中に調査官から指摘されることや、調査後に税務署から届く結果の内容が、必ずしも正しいとは限りません。

税理士がいる場合は、

- 客観的証拠で「不正ではない」と証明することができる

- 法律や過去の裁判例を掲げ説明することで、言われるがままに追徴課税を支払う「泣き寝入り」を防ぐことができる など

専門知識を用い、税法に基づいた「正当な主張」で、不当な課税を阻止することが可能です。

実際、国税不服審判所の裁決事例でも、税理士の説明により税務署の判断が覆り、納税者の主張が認められたケースが数多くあります。

| 税務署(原処分庁)の主張 | 納税者(請求人)の主張 | |

|---|---|---|

| 争点 | 水道使用量を基にした売上推計(※1)は合理的である | 税務署が行った売上推計方法の合理性があるかどうか |

| 裁判所の判断 |

|

|

| 結論 |

|

|

※1:推計方法とは、データや仮定に基づいて数値計算を行い、条件をもとに見積もりを行うことです。

参照:国税不服裁判所「推計による更正又は決定」より「店長が保持していたノートに基づき一定期間のバスタオルの売上金額を算定して調査対象期間の売上除外額を推計するという方法は合理性があるとした事例」

この事例は、税務署側の強引な推計に対し、現場の実態に基づいた合理的な反論が認められた代表的なケースです。

このように、税務署側は時に「推計(だいたいの予測)」で税額を決めることがあります。しかし、専門家が客観的なデータ(この場合はバスタオルの枚数)を提示して論理的に反論することで、数百万、数千万円単位の不当な課税を回避できる可能性があるのです。

自分で対応する場合は、調査官の指摘や税務署の判断が正しいか、専門知識を基に判断することが難しく、結果的に払わずに済んだ追徴課税の支払いを認めてしまうリスクがあります。

「追徴課税」について詳しく知りたい方は、以下の記事をご覧ください。

「税務調査に強い税理士を探している」「今の税理士で大丈夫か不安」という方へ。

川越市を中心に税務調査の対応件数累計300件以上のサム・ライズなら、調査前の準備から調査後の改善まで一貫してサポートできます。

まずは無料相談をご利用ください。

3.税務調査への立ち会いを税理士に依頼する「タイミング」・「費用」・「選び方」

税務調査への立ち会いを税理士に依頼する「タイミング」・「費用」・「選び方」は下記のとおりです。

| 依頼する 「タイミング」 |

事前通知が来た「直後」にする |

|---|---|

| 依頼する 「費用」 |

立ち会いで1日約20万~75万円程かかる |

| 税理士の 「選び方」 |

「税務調査の実績」を最優先する |

以下、ひとつずつ解説します。

1.依頼する「タイミング」:事前通知が来た「直後」にする

税務調査の事前通知が来たら、1日でも早く相談することをおすすめします。

事前通知は、調査日の1~2週間前に連絡が来ることが多いです。調査日までの期間が長いほど、「帳簿の精査」や「想定質問」への対策を丁寧に行えます。

また、 税務調査当日に税理士の立ち会いができるよう、税務署との日程調整を行う必要も出てくるため、早めに動くことが重要です。

「税務調査の流れ」について詳しく知りたい方は、以下の記事をご覧ください。

2.依頼する「費用」:約20万~75万円程かかる

税務調査を税理士に依頼する費用は、下記の通りです。

| 顧問契約がある場合 | スポット(単発)契約の場合 | |

|---|---|---|

| 事前準備にかかる費用(日当) | 5万~10万円程度(1日あたり5万円前後) | 5万~15万円程度 (1日あたり5万円前後) ※過去の帳簿精査に時間がかかり、準備の日数が長くなる。 |

| 立ち会い費用(日当) | 3万~15万円程度 (1日あたり3万~5万円程度) ※顧問契約がある場合、割引が適用されることがある。 |

5万~30万円程度 (1日あたり5万~10万円程度) |

| 修正申告書作成費用 | 10万~20万円程度 (年度あたり3万~6万円程度) |

15万~30万円程度 (年度あたり5万~10万円程度) |

| 合計目安 | 約20万~50万円 | 約25万~75万円 |

一見すると出費が増えるように見えますが、知識がないまま対応して「本来払わなくていい追徴課税」を認めてしまうリスクを考えれば、プロに依頼して適正な納税額に抑える方が、結果として手元に残るお金が多くなると考えられます。

顧問税理士として月額で報酬を支払っているかどうか、スポット(単発)での依頼かどうかによっても金額は変動します。

「税務調査を税理士に依頼する費用」について詳しく知りたい方は、以下の記事をご覧ください。

3.税理士の「選び方」:「税務調査の実績」を最優先する

税務調査に強い税理士の選び方は、下記の6つのポイントを確認することです。

- 税務調査の立ち会い実績が豊富かどうか

- 交渉力があり、税務署と対等に話せるかどうか

- 予想されるリスクについて話してくれるかどうか

- レスポンスが速いかどうか

- 追加料金が発生する条件がわかりやすいかどうか

- 親身になって相談にのってくれるかどうか

中でも、税理士に依頼をする際は、年間 5件以 上の税務調査立ち会い実績がある税理士を選ぶようにしましょう。

「税務調査に強い税理士の選び方」について詳しく知りたい方は、以下の記事をご覧ください。

「税務調査に強い税理士を探している」「今の税理士で大丈夫か不安」という方へ。

川越市を中心に税務調査の対応件数累計300件以上のサム・ライズなら、調査前の準備から調査後の改善まで一貫してサポートできます。

税務調査の通知が来てから、実際に行われるまでには限られた時間しかありません。 最善の準備をして当日を迎えるためにも、まずは無料相談をご利用ください。

最近の投稿

- 2026.03.11

- リーダーシップへの舞台裏Vol.30 ~今を駆ける社長のインタビューシリーズ~

- 2026.02.27

- 税務調査で税理士の立ち会いが「ある場合とない場合」の違いとメリット

- 2026.02.27

- 相続税申告の税理士「費用」は遺産総額の0.5%~1.5%が相場