0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセス【簡単解説】税務調査が入るとどうなる?流れや対応、よくある質問までまとめて解説

目次

本記事は、税務調査の概要をざっくり把握したい方向けに、「税務調査が入るとどうなるのか」「税務調査はどう対応すれば良いのか」等について、できる限り簡潔且つ対応法をイメージしやすい様、具体的な対応の仕方や、数字、書面の名称等、具体性が高い情報を中心に記述しています。

以下の記事では、「税務調査」について、一般的にまず知りたいと思う事項を網羅的に解説していますので、あわせてご覧ください。

1.税務調査に入られたらどうなる?

今までの確定申告内容に誤りや不足がなければ、特に問題ありませんが、

申告内容に誤りや不足があれば追徴課税等のペナルティが課されることがあります。

税務調査は罰則を与えるのが目的ではなく、納税者が正しく税務申告を行っているかを調査することを目的としています。

税務調査に入られたらどうなるかは、調査の結果により変わってきます。

申告内容に誤りがあった場合、追徴課税等ペナルティが発生することもあるため、日頃から注意が必要です。

ここでは、まずは「税務調査の種類」を紹介。

「どのくらいの確率で入られるのか」、「税務調査の結果どうなるか」等、よくある疑問を解消します。

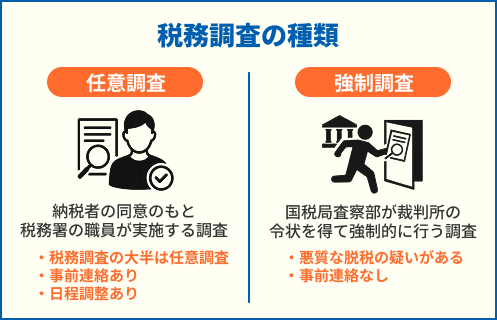

税務調査は「任意調査」と「強制調査」の2種類

税務調査の種類は、個人事業主・法人ともに以下の2種類です。

<税務調査の種類 図>

税務調査には、一般的な「任意調査」と、脱税の疑いが濃い場合に行われる「強制調査」があります。

また、税務調査に入られる確率は、

- 個人事業主の場合、約0.9%

- 法人の場合、約1.9%

です。

「税務調査に入られやすい個人事業主・法人」や「税務調査に入られる確率」について、より詳しく知りたい方は、以下の記事をご覧ください。

税務調査の結果は「申告是認」・「修正申告」・「更正」の3種類、結果に応じてペナルティも

調査が完了した後、主に以下の3つの結果が通知されます。

| 結果 | 内容 |

|---|---|

| 申告是認 | 申告内容に問題なし |

| 修正申告 | 税務調査で申告内容に誤りを見つけたため、申告し直す必要がある |

| 更正 | 税務署からの指摘に対し納税者が納得せず、修正申告をしない場合に、税務署が申告の誤りを修正する |

税務調査で誤りが見つかった場合に受けるペナルティ

「修正申告」や「更生」など、税務調査で誤りが見つかった場合、不足額の支払いに加え、次のような付帯税(ペナルティ)が課されます。

| 付帯税 | 課税率 | 内容 |

|---|---|---|

| 過少申告加算税 | 10~15% | 納税額を過少に申告した場合に課される加算税 |

| 無申告加算税 | 15~30% ※申告期限が令和6年1月1日以降 |

期限内に申告されていない場合に課される加算税 |

| 不納付加算税 | 10% | 期限内に源泉徴収税の納付が行われなかった場合に課される加算税 |

| 重加算税 | 35~40% | 意図的な隠蔽・改ざんがあると判断された場合に課される加算税※重加算税が加算される場合、過少申告加算税・無申告加算税・不納付加算税の代わりに加算される |

| 延滞税 | 原則年7.3%~14.6% ※特例あり |

納税が遅れた日数分利息のように増える税金 |

「税務調査の事前の対策」や「ペナルティ(無申告の場合)」について、より詳しく知りたい方は、以下の記事をご覧ください。

税務調査で調べられるのは原則「3年分」の書類

税務調査では、個人事業主も法人も、以下の調査範囲・対象・期間の確認を行います。

| 範囲 | 内容 |

|---|---|

| 範囲 | 申告書類、帳簿書類、原始記録(領収書、請求書、契約書、通帳など)について、本棚からパソコン内のデータまで全て |

| 対象 | 所得税、法人税、消費税、印紙税などの税金に関する項目 |

| 期間 | 基本的には直近3年分、問題がある場合は5~7年分 |

「何をどこまで調べられるのか」について、詳しく知りたい方は以下の記事をご覧ください。

仮に税務調査が入ることになった場合でも、税理士法人サム・ライズにご依頼いただければ、税務調査前後にわたって親身にフォローいたします。

ぜひ一度ご相談ください。

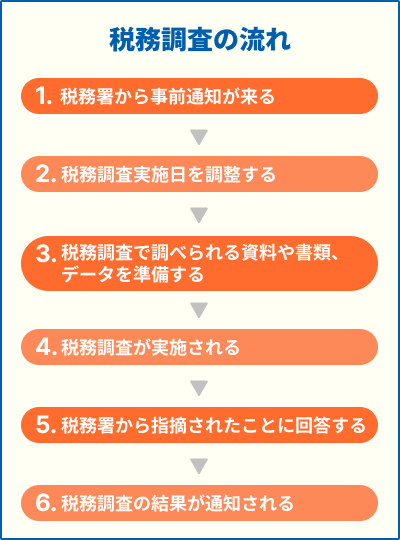

2.税務調査の流れと対応

一般的な税務調査が行われる流れは、個人事業主も法人も同じで、以下のとおりです。

<税務調査の流れ図>

税務調査自体はおおよそ1~3日、全行程を終えるまで2~3ヵ月程かかります。

「税務調査の流れ」について、詳しく知りたい方は以下の記事をご覧ください。

税務調査の対応を、税務調査が行われる流れのセクションごとに解説します。

【流れ①】税務署から事前通知が来る

対応:

税務署から事前通知が来たら、税務調査の詳細を確認し対策を立てる

税務調査のほとんどは、抜き打ちではなく税務署からの事前通知(電話連絡、もしくは郵送)から始まります。

事前連絡では、以下の内容を伝えられます。

- 税務調査の目的

- 税務調査を行う場所と日時

- 税務調査の対象となる税目

- 税務調査の対象期間

- 税務調査の予定日数

税務調査の詳細がわかれば、対策が立てやすくなるため、できるだけ細かく確認しましょう。

事前通知は税務調査が行われる1~2週間前に連絡があることが多いです。

ただし、「脱税などの不正の疑いが強い場合」や「事前に通知すると書類やデータを改ざんされる可能性があると判断した場合」などは、「事前通知なし」の調査となる場合があります。

「税務調査に備えた日頃の対策」や「税務調査が来ると決まった時の準備」について、詳しく知りたい方は以下の記事をご覧ください。

【流れ②】税務調査実施日を調整する

対応:

準備期間を考慮し、3週間〜1ヶ月後を指定する

税務調査が行われる日時については、まず税務署から1 〜2 週間後を 提案されますが、事業主や会社の都合に合わせることが可能なので、仕事に支障がない日時を設定しましょう。

準備の時間を考えれば、3週間 〜1 ヶ月後くらいが目安です。

顧問税理士がいる場合は、顧問税理士にも連絡が行くので、日程の調整なども任せられます。

【流れ③】帳簿や書類を準備する

対応:

最低でも3年分、できる限り5年分の帳簿や書類を準備する

必要な帳簿や書類(資料やデータ)は以下のとおりです。

| 税務調査で調べられる資料やデータ 一覧 |

|---|

|

顧問税理士がいる場合は打合せしながら、帳簿や書類に不備がないかを確認します。

調査官が求めたらすぐ出せる状態にしておくと、なお良いでしょう。

「税務調査で必要な資料・調べられる書類」や「税務調査では何年分調べられるのか」について詳しく知りたい方は、以下の記事をご覧ください。

【流れ④】税務調査が実施される

対応:

- 税務調査の当日は、税務調査官の指示に従う

- 質問には誠実に答え、断定できないことは「後で確認して回答します。」と伝える

- 不要なことは自発的に話さず、聞かれたことだけ答える

- 税理士がいる場合は立ち会ってもらう

税務調査の当日は、必要書類の提示を求められたり、聞き取り調査が行われたりするため、基本的に調査官の指示に従いましょう。

個人事業主や小規模の法人であれば1〜2日、大規模な法人であれば、3〜4日かけて行われるのが一般的です。

2日間にわたって行われる場合の対応方法を、以下に示しました。

| 1日目の 午前 |

内容 | 会社概要や事業内容の聞き取り |

|---|---|---|

| 対応 方法 |

税理士がいる場合は、可能なら立ち会ってもらいましょう。 事業内容や取引先については正直に説明し、聞かれたこと以外に積極的に話さないようにしましょう。 回答に困ったら「後で確認して回答します。」と伝えましょう。 |

|

| 1日目の 午後 |

内容 | 帳簿などの資料・実地の調査 |

| 対応 方法 |

事前に準備した帳簿や書類などをすぐ出せるように準備しておきましょう。 提出を求められた書類だけを提示し、求められていない書類は出さないようにしましょう。 調査官が記録を取っている間は、今後に活かせるように、何を確認されたか必ずメモを取っておきましょう。 |

|

| 2日目の 午前〜 午後 |

内容 | 1日目で疑問に思った部分のさらなる深掘り調査 |

| 対応 方法 |

前日の指摘や追加資料を求められた場合は、すぐに準備して提示しましょう。 この段階では、調査官が「特に注目している点」が浮き彫りになるので、その部分を重点的に聞かれることになります。 誠実に対応しましょう。 |

顧問税理士がいる場合は、大部分を税理士が対応してくれます。

「税理士に立ち合いを依頼する費用・メリット」について、詳しく知りたい方は以下の記事をご覧ください。

【流れ⑤】税務署から指摘されたことに回答する

対応:

指摘事項を整理し、書類を用意した上で、速やかに対応する

当日の調査を踏まえて、後日、税務署から指摘が来たり、追加で資料の提出が求められたりすることがありますが、速やかに対応しましょう。

たとえば、プライベートな経費が混在していると指摘された場合は、事業として必要な経費であることをきちんと説明してください。

顧問税理士がいる場合は、税理士と一緒に回答案を検討しましょう。

「税務調査で指摘されやすい内容」について、詳しく知りたい方は以下の記事をご覧ください。

【流れ⑥】税務調査の結果が通知される

対応:

- 修正申告が必要な場合は1ヶ月以内に提出する

- 追徴課税の請求が来た場合は、納付期限を守って支払う

- 納得できない場合は「異議申し立て」「不服申し立て」を検討する

税務調査後1ヶ月程度で税務署から結果が通知されます。

税務調査の結果は、以下の「申告是認」「修正申告」「更正」の3種類です。

| 結果 | 内容 | その後の対応 |

|---|---|---|

| 申告是認 | 申告内容に問題なし | 税務調査は終了 |

| 修正申告 | 税務調査で申告内容に誤りを見つけたため、申告し直す必要がある | 正しい申告をし直す&追徴課税を支払う |

| 更正 | 税務署からの指摘に対し納税者が納得せず、修正申告をしない場合に、税務署が申告の誤りを修正する | 追徴課税を支払わなければならない可能性あり |

税務調査の結果が「修正申告」「更正」の場合は、速やかに対応しましょう。

税務調査で誤りが見つかった場合に受けるペナルティ

「修正申告」や「更生」など、税務調査で誤りが見つかった場合、不足額の支払いに加え、次のような付帯税(ペナルティ)が課されます。

| 付帯税 | 課税率 | 内容 |

|---|---|---|

| 過少申告加算税 | 10~15% | 納税額を過少に申告した場合に課される加算税 |

| 無申告加算税 | 15~30% ※申告期限が令和6年1月1日以降 |

期限内に申告されていない場合に課される加算税 |

| 不納付加算税 | 10% | 期限内に源泉徴収税の納付が行われなかった場合に課される加算税 |

| 重加算税 | 35~40% | 意図的な隠蔽・改ざんがあると判断された場合に課される加算税 ※重加算税が加算される場合、過少申告加算税・無申告加算税・不納付加算税の代わりに加算される |

| 延滞税 | 原則年7.3%~14.6% ※特例あり |

納税が遅れた日数分利息のように増える税金 |

参照:

国税庁「No.2026 確定申告を間違えたとき」

国税庁「No.2024 確定申告を忘れたとき」

国税庁「No.9205 延滞税について」

国税庁「延滞税の計算方法」

これらの附帯税と納付額をあわせて「追徴課税」といいます。

中でも、重加算税が課されると、追徴課税の額が大幅に膨れ上がります。

いつ税務調査が入っても問題が内容に、日頃からきちんと準備を整えておくことが重要です。

また、納得のいかない「更正」がされた場合は、税務署長・国税局長に不服申し立てをすることもできます。

今後の再発防止のため、結果を踏まえて、社内ルール等を見直すことも大切です。

「税務調査の事前の対策」や「ペナルティ(無申告の場合)」について、より詳しく知りたい方は、以下の記事をご覧ください。

税理士法人サム・ライズでは、税務調査当日の立ち会いサービスも承っております。弊社の税理士が立ち会い、最高で2,650万円分、納める税金を減少させたことも。

ぜひ一度ご相談ください。

3. 【 よくある質問 別】税務調査の対応

よくある質問別に、具体的な回答・対応を紹介します。

【質問①】:事前通知なしに税務調査が来たら?

即時対応が必要です。

調査官の身分を確認し、顧問税理士がいる場合はすぐに連絡しましょう。

脱税を疑われる場合や、現金商売の場合、過去に税務調査で不正があった場合などは、事前通知なしに税務調査が来る可能性があります。

事前通知なし、いわゆる「無予告調査」では、「現場の実態をそのまま見たい」と言う調査官の意図があります。

ただし、無理に全て応える必要はありません。

「確認してから回答します」と伝えるのもOKです。曖昧なことは即答しないようにしましょう。

【質問②】:税務調査で「一筆」を求められたら?

一筆を求められたときは、内容を十分に確認しましょう。

調査官は、一筆を入れることを強制することはできません。

納得いかない内容であれば拒否しましょう。

税務調査で「一筆」を求められるのは、「売り上げ除外の事実を認めてほしい」「経費の一部にプライベートに関わる部分があったと署名してほしい」などの場面です。

「一筆」は、税務署にとって有利な証拠になるため、後日争いになった時に、不利になるリスクが高いです。

また、事実以上に広く解釈される場合もあります。

納得いかない内容であれば拒否するのが良いでしょう。

【質問③】:調査結果の通知がなかなか来なかったら?

焦らずに待ちましょう。

顧問税理士いる場合は、税理士から調査官に問い合わせてもらいましょう。

税務調査の結果通知は数週間〜1ヶ月程度が目安です。

調査結果の通知が遅い時は、疑問点が解決していないため、取引先などに対する反面調査が行われていたり、指摘事項を裏付けるために、時間を要していたりする可能性が考えられます。

1ヶ月を過ぎたあたりで、税理士を通じて進捗を確認し、結果が来るまで待つのが安全な対応です。

税理士法人サム・ライズでは、税務調査当日の立ち会いサービスも承っております。弊社の税理士が立ち会い、最高で2,650万円分、納める税金を減少させたことも。

ぜひ一度ご相談ください。

最近の投稿

- 2026.03.11

- リーダーシップへの舞台裏Vol.30 ~今を駆ける社長のインタビューシリーズ~

- 2026.02.27

- 税務調査で税理士の立ち会いが「ある場合とない場合」の違いとメリット

- 2026.02.27

- 相続税申告の税理士「費用」は遺産総額の0.5%~1.5%が相場