0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセス税務調査は何をどこまで何年分調べられるのか?|個人事業主と法人に分けて指摘されやすい事項について解説

目次

本記事は、税務調査で「どういった事を調べられるのかあまり想像がつかない」方に向けて、「何をどこまで何年分調べられるのか」について、わかりやすく解説しています。

以下の記事では、「税務調査」について、「税務調査が来る確率」や「実施される時期」など、一般的にまず知りたいと思う事項を網羅的に解説しています。あわせてご覧ください。

1.税務調査はどこまで調べられるのか

税務調査は「帳簿の数字」と「実態」を照らし合わせ、確認します。

個人・法人共通で、主に、以下の調査範囲・対象・期間の確認を行います。

| 範囲 | 申告書類、帳簿書類、原始記録(領収書、請求書、契約書、通帳など)について、本棚からパソコン内のデータまで全て |

|---|---|

| 対象 | 所得税、法人税、消費税、贈与税などの税金に関する項目 |

| 期間 | 基本的には直近3年分、問題がある場合は5~7年分 |

問題があった場合、「修正申告」や「更生」の対応や「追徴課税」の支払いが発生します。

具体的な「税務調査の流れ」や「税務調査の後の対応」について、より詳しく知りたい方は、以下の記事をご覧ください。

【範囲】調べられる資料や書類は?|お金に関わる全ての資料

税務調査では、具体的に以下のような資料や書類、データが調べられます。

- 申告書類(所得税申告書または法人税申告書・消費税申告書・決算書・内訳書 など)

- 帳簿書類(現金出納帳・売上帳・仕入帳)・総勘定元帳 など)

- 領収書

- 請求書

- 契約書

- 預金通帳

- 不動産登記簿謄本

- パソコンやスマホ、サーバーに保存されている売上データ など

調査される側に拒否権はありますが、パソコンの中身はもちろん、場合によっては金庫の中や額縁の裏側までもチェックされます。

見逃しやすいポイント

法人の調査において、 社長個人の口座の開示を求められることがあります。

社長個人の通帳に売上に該当するものがないか確認するためです。

税務調査で必要な書類について、より詳しく知りたい方は、以下の記事をご覧ください。

【対象】調べられる税目は?|事業に関する全ての税目

事業を行っている場合、全ての税目が調べられます。

- 所得税

- 法人税

- 消費税

- 源泉所得税

- 印紙税

- 相続税

- 贈与税

- 固定資産税 など

個人事業主の場合は「所得税」、法人の場合は「法人税」といった違いはありますが、基本的には税金に関する項目がすべて調べられます。

契約書などに貼る「印紙税」についても調べられるため、どの書類に対しての「印紙税」か、事前にわかるように準備しておきましょう。

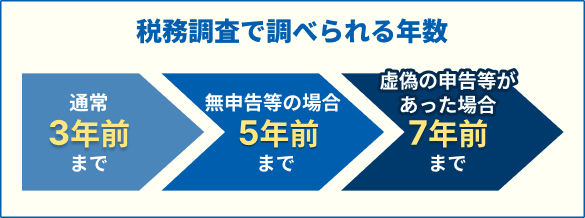

【期間】何年分まで調べられる?|基本的に3年分

<税務調査で調べられる年数 表>

税務調査の対象期間は、 直近の3年間が一般的 です。

ただし、 無申告などの場合は調査対象期間が5年になる 場合があり、虚偽の申告などが発覚した場合は 7年分の調査が行われる 場合があります。

税務調査では何年分まで調べられるのかについて、より詳しく知りたい方は、以下の記事をご覧ください。

仮に税務調査が入ることになった場合でも、税理士法人サム・ライズにご依頼いただければ、税務調査前後にわたって親身にフォローいたします。

ぜひ一度ご相談ください。

2.税務署で指摘される内容と対策

税務署から指摘される内容と対策について、個人事業主と法人に分けて解説します。

| 指摘される内容 | 対策 |

|---|---|

| 売上 | |

| 計上漏れがある |

|

| 期ズレしている |

|

| 原価 | |

| 適切に棚卸されていない |

|

| 当期の売り上げに対応していない |

|

| 経費 | |

| 公私混同している |

|

| 消費税 | |

| 適切に申告されていない |

|

| 適切な区分ではない |

|

| 源泉所得税 | 適切に処理できていない |

|

| 印紙税 | |

| 収入印紙が適切に貼付されていない |

|

| その他 | |

| 資産計上が適切にされていない |

|

| 指摘される内容 | 対策 |

|---|---|

| 売上 | |

| 自家消費している |

|

| 経費 | |

| 水道光熱費など、事業割合が適切ではない |

|

| 親族など、専従者給与が適切ではない |

|

| 指摘される内容 | 対策 |

|---|---|

| 経費 | |

| 役員報酬や役員賞与が適切ではない |

|

| 役員貸付金が適切に処理されていない |

|

| 日当の計上が適切に処理されていない |

|

2-1.個人事業主、法人に共通して指摘されやすい項目

個人事業主、法人に共通して指摘されやすい項目、「売上」「原価」「経費」「消費税」「源泉所得税」「印紙税」「その他」を内容ごとに解説します。

【売上①】計上漏れがある

売上については、まず計上漏れがないか確認されます。

現金取引が多い業種の場合は、詳細な取引内容を確認されることがあります。

また、事業用口座とは別の口座に入金させて、売上をごまかしていないかも疑われる場合もあります。

特に社長個人の口座に疑わしい入金がある場合、説明を求められる可能性があるため、事業用口座での管理を徹底しておくと安心です。

- 現金取引を極力減らす

- 売上帳簿との突き合わせをこまめに行う

- 事業用口座をきちんと管理する

【売上②】期ズレしている

売上については、期ズレしていないかも確認されます。

売上の計上時期は、請求書で売上が確定したときに計上すること(実現主義)が一般的です。

期ズレが認められた場合、法人税を過少申告したとみなされ、延滞金や過少申告加算税など付帯税が発生します。

- 売上の計上基準(実現主義等)を明確に決め、それに従って一貫して計上する

- 期末(決算月)に、期ズレがないか確認する

【原価①】適切に棚卸されていない

商品等を販売する業種については、適切に棚卸されているか確認されます。

帳簿に記載されている在庫と、実際の在庫に差異がないかどうか、また、税法に則した基準で棚卸がされているかどうかのチェックが行われます。

税務調査で不正が発覚した場合、追徴課税が課されるほか、悪質な場合は詐欺罪など刑事責任を問われるケースもあります。

- 在庫リストを作成し、在庫の管理をする

【原価②】当期の売り上げに対応していない

原価については、当期の売り上げに対応しているかも確認されます。

誤りを指摘されると「重加算税」という重いペナルティーが科されます。

税務調査後も、再度調査される確率が高くなるため、当期の売り上げに対応しているかしっかりと確認しましょう。

- 売上の計上基準(実現主義等)を明確に決め、それに従って一貫して計上する

【経費①】公私混同している

経費については、私的なものが計上されていないか確認されます。

事業と無関係のものは当然認められません。特に、高額な経費については「誰」と「いつ」「どこで」「どのような目的」で使われたものなのか、細かな確認が入ることもあります。

個人的な支出の経費計上が認められた場合、経費計上が否認されるほか、所得税の加算など、よからぬ支払いが発生します。

経費として認めてもらえるものに関しては、税理士に確認しておきましょう。

- 事業と私用を明確にわける

- 経費として計上するものの明確なルールを決める

- 領収書の裏などに、「誰といつどんな目的」で使われたものか記録しておく

【消費税①】適切に申告されていない

消費税は、下記の場合課税対象となります。

- 基準期間の売上高が1,000万円を超える場合

- 基準期間の売上高が1,000万円以下、ただし特定期間の売上高が1,000万円を超える場合

- 適格請求書発行事業者の場合

売上高1,000万円を超えていて申告されていない場合はもちろんのこと、売上高が1,000万円を超えていない場合でも、1,000万円を超えないよう意図的に調整がされていないか疑われることがあります。

また、「消費税課税事業者選択届出書」を提出している場合は、売上高に関係なく必ず申告と納税が必要となります。

- 売上を意図的に分割しない

- 経費として計上するものの明確なルールを決める

【消費税②】適切な区分ではない

「受け取った消費税」と「支払った消費税」、それぞれ適切な区分で処理されているか確認されます。

消費税を受け取った場合は、消費税が発生する取引のみを「課税売上」として処理することが一般的です。

支払った消費税は、「課税仕入」として処理します。

- 取引毎に課税・非課税区分を明確に判断する

- 難しければ税理士に依頼する

【源泉所得税①】適切に処理できていない

源泉徴収税は従業員等への「給与」のほか、士業や業務委託者等への「支払報酬」で発生します。

特に指摘されやすいのは下記の点です。

- 給与:源泉徴収税がきちんと天引きされているか、年末調整の金額は正しいか

- 支払報酬:対象者の源泉徴収税をきちんと納めているか

源泉徴収税は、原則毎月納付するものとなりますが、納期特例の届出書を提出している場合は年2回(1月20日、7月10日)の納付となりますので、どちらに該当するか確認をしておきましょう。

ただし、原稿料等で発生する源泉徴収税においては、この年2回の特例の対象外となり、毎月納付が必要になります。

期限を過ぎた場合は、「延滞税」とは別に「不納付加算税」(納付額の10%)も発生するので注意しましょう。

参考:源泉所得税の不納付加算税の取扱いについて(事務運営指針)|国税庁

- 給与・報酬支払時に、内容と対象者を正確に分類・整理しておく

【印紙税①】収入印紙が適切に貼付されていない

印紙税法で「課税文書」に該当する契約書や領収書などに、収入印紙が適切に貼付されているか確認されることがあります。

貼付されていない場合、「過怠税」として印紙税額の1.1倍もしくは3倍の額を支払う必要があります。

印紙税については軽微な調査が多いですが、収入印紙の貼付が必要な課税文書の取り扱いが多い業種に関しては、細かくチェックされることもあるでしょう。

ただし、電子契約を行っている場合は、収入印紙の貼付は必要ありません。

- 契約書や領収書を作る際に印紙税の対象文書かチェックする

- 印紙貼付漏れがないか都度確認する

- 電子契約を導入する

【その他①】資産計上が適切にされていない

その他の項目として、車や設備、10万円以上の消耗品などの資産を購入した際に、一括で経費計上をしていないか確認されます。

また、資産計上している資産が適切に減価償却されているかも確認されます。

- 購入段階で資産区分かどうかをチェックする

- 取得日・取得金額・耐用年数・償却方法などを正確に記録す

2-2.個人事業主が指摘されやすい項目

個人事業主が指摘されやすい項目は、以下のとおりです。

【売上①】自家消費している

個人事業主が事業用資産や商品を私的に使用していないか(自家消費)を重点的に確認されます。

自家消費とは、事業のために仕入れた商品や資材を、自分や家族の生活のために使うことです。

税法上、自家消費分は「定価」で売上計上するのが一般的ですが、「仕入れ価格」または「販売価格の70%以上」のいずれか高い方の金額を売上として計上しても差し支えありません。

- 自家使用した商品は適切に売上計上する

- 会社資産の使用は全て記録する

【経費①】水道光熱費など、事業割合が適切ではない

自宅で個人事業を営んでいる場合は、家賃や水道光熱費の事業割合が適切か確認されます。

家賃は事務所として利用している面積割合、水道光熱費は事務所として利用している時間を算出し、その分だけ事業上の経費として計上しましょう。

- 事務所部分と住居部分の面積や使用時間をもとに、事業と私用の区別を明確にする

- 事業供用割合が高いものでも、「全額経費」にはしない

【経費②】親族など、専従者給与が適切ではない

家族や親族に給与を支払っている個人事業主は、専従者給与は適切かも確認されます。

専従者給与としての要件を満たし、かつ届出が必要です。

- 他の従業員や外注と比較して、著しく高額にしない

- 仕事内容と見合わない給与にはしない

2-3.法人が指摘されやすい項目

法人が指摘されやすい項目は、以下のとおりです。

【経費①】役員報酬や役員賞与が適切ではない

法人は個人事業主と違い、役員報酬がありますが、役員報酬は設定の自由度が高く、故意に税金を減少させている可能性があるため、厳しくチェックされます。

定期同額給与を遵守しているか、事前に届出がない役員への事前確定届出給与がないかを確認されます。

参照:No.5211 役員に対する給与(平成29年4月1日以後支給決議分)

- 株主総会で決まった定期同額給与の金額とあっているか確認する

- 報酬・賞与の妥当性を説明できる資料を用意する

【経費②】役員貸付金は適切に処理されているか

法人では、「役員貸付金」が適切に処理されているかも確認されます。

役員が私用で購入しているものを、「役員貸付金」として帳簿に計上されているケースがあるからです。

「役員貸付金」は役員への賞与を疑われる場合があり、賞与と指摘された場合は、多額の税額が発生する可能性があります。

- 貸付日・返済方法・利息等を示した計画書を必ず作成する

- 基本的に役員貸付金は0円する

【経費③】日当の計上が適切に処理されていない

法人では、日当の計上は適切に処理されているかも確認されます。

日当とは、出張など規定の業務に対して、給与とは別に支給される1日単位の手当のことです。

- 旅費規程を作成し、社会通念上、高額でない日当金額を設定する

税務調査の際、税理士に同席してもらうことで、調査官とのやり取りがスムーズになります。

それぞれの対策について、より詳細を知りたい方は、以下の記事もご覧ください。

税理士法人サム・ライズでは、税務調査当日の立ち会いサービスも承っております。弊社の税理士が立ち会い、最高で2,650万円分、納める税金を減少させたこともあります。

ぜひ一度ご相談ください。

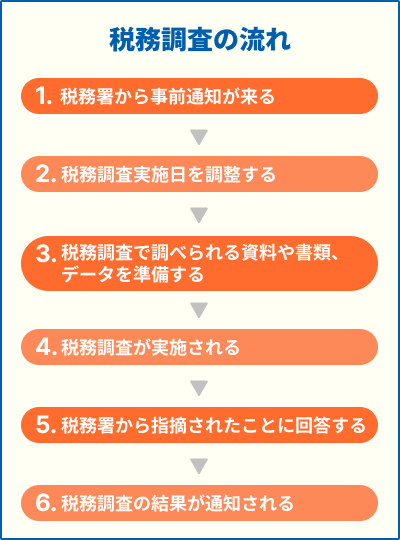

3.税務調査の流れ

税務調査が行われる流れは、以下のとおりです。

<税務調査の流れ 図>

税務調査は通常、「税務署から事前通知が来る→税務調査実施日を調整する→税務調査で資料や書類、データを準備する→税務調査が実施される→税務署から指摘されたことに回答する→税務調査の結果が通知される」の流れで進みます。

事前通知の電話を受けてから調査当日までは、通常1~2週間 。

調査期間は1~3日が一般的 で、帳簿や領収書をもとに調査が行われます。

具体的な「税務調査の流れ」や「税務調査の後の対応」について、より詳しく知りたい方は、以下の記事をご覧ください。

税務調査に対する不安を解消するために、普段から適切に経理を処理して税務調査に備えませんか?

「税理士顧問サービス」を活用いただければ、税務調査の不安を私たちが払拭します。

最近の投稿

- 2026.03.11

- リーダーシップへの舞台裏Vol.30 ~今を駆ける社長のインタビューシリーズ~

- 2026.02.27

- 税務調査で税理士の立ち会いが「ある場合とない場合」の違いとメリット

- 2026.02.27

- 相続税申告の税理士「費用」は遺産総額の0.5%~1.5%が相場