0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセス【簡単解説】税務調査の「流れ」と「スムーズに進める為のポイント」

目次

本記事は、「税務調査」の内容に対してイメージを持ちたい方に向けて、「税務調査の流れ」について、できる限り簡単にまとめています。

以下の記事では、「税務調査」について、「税務調査が来る確率」や「実施される時期」など、一般的にまず知りたいと思う事項を網羅的に解説しています。あわせてご覧ください。

1.税務調査とは

税務調査とは

国税局や税務署によって、 納税者が正しく税務申告を行っているかを調査すること です。

虚偽の申告や改ざんをしたり、税金の計算を間違えたりする人もいるため、税務調査をすることによって申告内容に誤りがないか確認します。もし 申告内容に誤りがあれば、正しい申告をし直し、追加納税をしなければなりません。

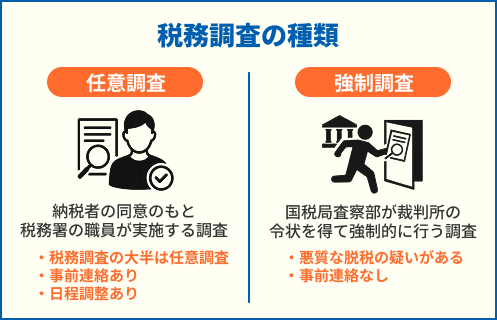

税務調査の種類

税務調査には、「任意調査」と「強制調査(査察)」の2種類があります。

| 任意調査 | 納税者の同意のもと税務署の職員が実施する調査 |

|---|---|

| 強制調査 | 国税局査察部が裁判所の令状を得て強制的に行う調査 |

<税務調査の種類 図>

税務調査の大半は「任意調査」であり、事前連絡があって、日程調整をした上で行われます。

落ち着いて対応すれば問題ありません。

「税務調査が入るとどうなるか」について、詳しく知りたい方は以下の記事をご覧ください。

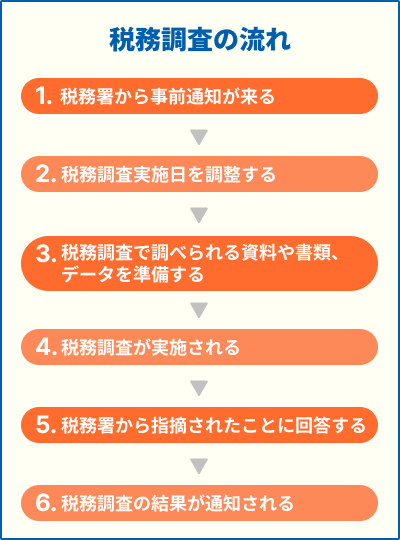

2.税務調査の流れ

一般的な税務調査(任意調査)が行われる流れは、個人事業主も法人も同じで、以下のとおりです。

税務調査は通常、「税務署から事前通知が来る→税務調査実施日を調整する→税務調査で資料や書類、データを準備する→税務調査が実施される→税務署から指摘されたことに回答する→税務調査の結果が通知される」の流れで進みます。

税務調査自体はおおよそ1~3日、全行程を終えるまで2~3ヵ月程かかります。

以下、詳しく解説します。

①:税務署から事前通知が来る

税務調査は、事前に税務署から電話で通知されることが一般的で、 税務調査が行われる1~2週間前に電話連絡 があることが多いです。

顧問税理士がいる場合は、法人や個人事業主ではなく、税理士に通知されることになります。

事前通知の内容は、以下のとおりです。

- 税務調査の目的

- 税務調査を開始する日時

- 税務調査を行う場所

- 税務調査の対象となる税目

- 税務調査の対象期間

- 税務調査対象となる帳簿書類

なお、「脱税などの不正の疑いが強い場合」や「事前に通知すると書類やデータを改ざんされる可能性があると判断した場合」などは、「事前通知なし」の調査となる場合があります。

②:税務調査を実施する日を調整する

事前通知の後、税務署と調査日の調整を行います。

事前通知から1 〜 2 週間後の日程を提案されることが多いですが、 仕事が忙しい日を避けるなど、事業主や会社の都合に合わせることが可能 です。

顧問税理士に立ち会ってもらう場合は、税理士と日程を調整して税務署に連絡しましょう。

③:税務調査で調べられる資料や書類、データを準備する

税務調査の日程が決まったら、税務調査当日までに帳簿や書類の準備を入念に行いましょう。

顧問税理士がいる場合は打合せしながら、帳簿や書類に不備がないかを確認します。

税務調査で調べられる書類は、個人事業主も法人も基本的に一緒です。

過去3年分の申告内容を調べられることが多い ため、できる限り整理しましょう。

| 税務調査で調べられる資料や書類、データ 一覧 |

|---|

|

また、調査官から聞かれることを想定しながら、シミュレーションしておくと安心です。

「税務調査で調べられる資料や書類」「税務調査で聞かれやすい内容」や「調べられる年数の違い」について詳しく知りたい方は、以下の記事をご覧ください。

④:税務調査が実施される

税務調査は税務署の調査官が、会社や店舗に出向いて行われます。

個人事業主や小規模の法人であれば1 〜 2日、大規模な法人であれば、2〜3日かけて行われるのが一般的です。

2日間にわたって行われる場合の例を、以下に示しました。下記のような流れで税務調査は進んでいきます。

| 1日目の 午前 |

会社概要や事業内容の聞き取り・雑談や世間話 →何気ない会話から、経済状況や不審な点がないかを探っている可能性もあるので、注意が必要。 |

|---|---|

| 1日目の 午後 |

帳簿などの資料・実地の調査 →ここからが本格的な税務調査となる。帳簿などの書類の確認から、商品棚卸し、パソコンの画面チェックなどもされる。2日目の調査に向けて、補足資料の準備を求められることも。 |

| 2日目の 午前 〜午後 |

さらなる深掘り調査 →交際費や役員報酬に妥当性があるか、外注費の実態があるかどうかなどを確認される。 必要に応じて、代表者や経理担当者へ再度ヒアリングが行われることも。 |

⑤:税務署から指摘されたことに回答する

当日の調査を踏まえて、 後日、税務署から指摘や質問が来たり、追加で資料の提出が求められたりする ことがあります。

速やかに対応しましょう。

顧問税理士がいれば、税理士が対応してくれます。

⑥:税務調査の結果が通知される

税務調査が終了すると、税務調査後 1ヶ月程度で税務署から結果が通知されます。

税務調査の結果は「申告是認」「修正申告」「更正」の3種類です。

| 結果 | 内容 | その後行う対応 |

|---|---|---|

| 申告 是認 |

申告内容に問題がないこと |

|

| 修正 申告 |

税務調査で申告内容に誤りが発見されたため、税務署の指摘を認め納税者自ら申告し直すこと |

|

| 更正 |

税務署からの指摘に対し納税者が納得せず、修正申告をしない場合に、税務署が申告の誤りを修正すること |

|

納得のいかない更正がされた場合は、税務署長・国税局長に不服申し立てをすることもできます。

税理士法人サム・ライズでは、税務調査当日の立ち会いサービスも承っております。

弊社の税理士が立ち会い、最高で2,650万円分、納める税金を減少させたことも。

ぜひ一度ご相談ください。

3.税務調査でよくチェックされるものは?

税務調査では、基本的に 「お金に関わることは全て」 調べられます。

中でも、特によくチェックされるものは、以下のとおりです。

- 前期・今期の「決算書」で増減の幅が大きな項目

- 「売上」の計上漏れ・期ズレ

- 私的な「経費」の計上

- 在庫」の計上漏れ

「税務調査で調べられること」ついて詳しく知りたい方は、以下の記事をご覧ください。

4.税務調査をスムーズに進める「4つのポイント」

税務調査をスムーズに進める為に注意するべきポイントは、以下のとおりです。

- 調査官と話しだした時から調査は始まっているので、言動に注意する

- 書類は事前にコピーしておく

- 曖昧な回答はしない

- 信頼できる税理士を見つけておく

以下から詳しく説明していきます。

ポイント①:調査官と話しだした時から調査は始まっているので、言動に注意する

税務調査がはじまる前に雑談が行われることがありますが、 疑わしいことがないか、経営者はどんな性格をしているかなど調査官はすでに調査を始めています。

そのため、疑わしいと受け取られるような回答はなるべく避け、余計なことは口にしないことをおすすめします。

ポイント②:書類は事前にコピーしておく

税務調査では必要な書類は調査官がコピーして持ち帰りますが、 状況によっては原本自体が税務署預かりになることもあります。

紛失すると困る書類は事前にコピーしておくことをおすすめします。

ポイント③:曖昧な回答はしない

税務調査では、ずいぶん前のことを聞かれる場合もありますが、記憶が曖昧なまま回答することはやめましょう。

曖昧な回答をすると、かえって疑われて指摘される可能性があるため、 後日調べて正確な回答をする ことをおすすめします。

ポイント④:信頼できる税理士を見つけておく

税務調査に入られる機会は少ないため、「正しく質問に答えられるのか」や、「何か見落としている点はないか」など、不安になる人が多いでしょう。

将来的な税務調査に不安がある方は、信頼できる税理士を見つけておく ことをおすすめします。

顧問税理士がいれば、税務調査前の準備だけでなく、税務調査当日の立ち会いや税務調査後の対応も可能です。

「信頼できる顧問税理士の見分け方」や「税理士に立ち会いを依頼した際の費用・相場」「税理士が必要か」についてより詳しく知りたい方は、以下の記事をご覧ください。

税務調査に対する不安を解消するために、普段から適切に経理を処理して税務調査に備えませんか?

「税理士顧問サービス」を活用いただければ、税務調査の不安を私たちが払拭します。

最近の投稿

- 2026.03.11

- リーダーシップへの舞台裏Vol.30 ~今を駆ける社長のインタビューシリーズ~

- 2026.02.27

- 税務調査で税理士の立ち会いが「ある場合とない場合」の違いとメリット

- 2026.02.27

- 相続税申告の税理士「費用」は遺産総額の0.5%~1.5%が相場