0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセス税務調査の対策まとめ|調査前・事前通知・当日・調査後の4つのタイミングで解説

目次

本記事は、税務調査についてよく知らない方やお悩みの方向けに、「税務調査の対策」について税務調査の流れに基づき、「対策を取るタイミング」を4つの項目にわけ、それぞれ解説しています。

「税務調査の対策を取る4つのタイミング」は下記のとおりです。

税務調査の対策を取る4つのタイミング

- 税務調査に入られる前の「日常的な予防対策」

- 税務調査の事前通知が来た際の「初動対策」

- 税務調査当日の「現場での立ち回り対策」

- 税務調査後の「追徴課税対策」

それぞれのタイミングに応じた対策を、チェックリストとして下記にまとめました。

| 税務調査に入られる前の「日常的な予防対策」 |

|---|

|

| 税務調査の事前通知が来た際の「初動対策」 |

|---|

|

| 税務調査当日の「現場での立ち回り対策」 |

|---|

|

| 税務調査後の「追徴課税対策」 |

|---|

|

以下の記事では、「税務調査」について、「税務調査が来る確率」や「実施される時期」など、一般的にまず知りたいと思う事項を網羅的に解説しています。あわせてご覧ください。

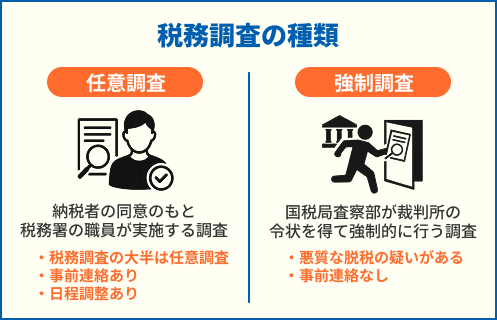

1.税務調査の種類と調査対象

税務調査とは、

国税局や税務署によって、納税者が正しく税務申告を行っているかを調査すること

です。

税務調査は「任意調査」と「強制調査」の2種類

税務調査の種類は、個人事業主・法人ともに以下の2種類です。

<税務調査の種類 図>

税務調査には、一般的な「任意調査」と、脱税の疑いが濃い場合に行われる「強制調査」があります。

どちらも基本的な対策は大きく変わりありません。

本記事では一般的な「任意調査」に基づき、対策を解説します。

「税務調査に入られやすい個人事業主・法人」や「税務調査に入られる確率」について、より詳しく知りたい方は、以下の記事をご覧ください。

税務調査で調べられるのは原則「3年分」の書類

税務調査では、個人事業主も法人も、以下の調査範囲・対象・期間の確認を行います。

| 範囲 | 申告書類、帳簿書類、原始記録(領収書、請求書、契約書、通帳など)について、本棚からパソコン内のデータまで全て |

|---|---|

| 対象 | 所得税、法人税、消費税、印紙税などの税金に関する項目 |

| 期間 | 基本的には直近3年分、問題がある場合は5~7年分 |

「何をどこまで調べられるのか」について、詳しく知りたい方は以下の記事をご覧ください。

仮に税務調査が入ることになった場合でも、税理士法人サム・ライズにご依頼いただければ、税務調査前後にわたって親身にフォローいたします。

ぜひ一度ご相談ください。

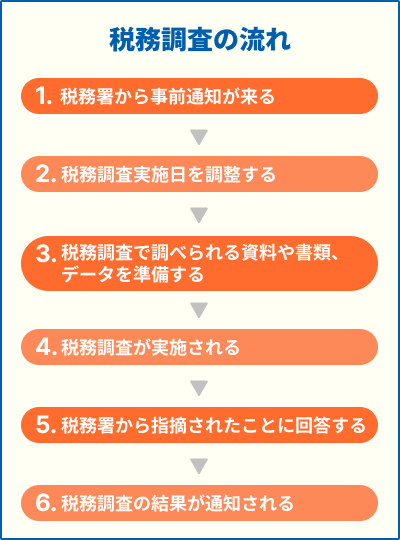

2.税務調査の流れと対策を取る4つのタイミング

税務調査の流れと、流れに基づき税務蝶の対策を取る4つのタイミングについて解説します。

税務調査の流れ

一般的な税務調査が行われる流れは、個人事業主も法人も同じで、以下のとおりです。

<税務調査の流れ 図>

税務調査自体はおおよそ1~3日、全行程を終えるまで2~3ヵ月程かかります。

「税務調査の流れ」について、詳しく知りたい方は以下の記事をご覧ください。

税務調査の対策を取る4つのタイミング

税務調査の対策を取る4つのタイミングは、以下のとおりです。

税務調査の対策を取る4つのタイミング

- 税務調査に入られる前の「日常的な予防対策」

- 税務調査の事前通知が来た際の「初動対策」

- 税務調査当日の「現場での立ち回り対策」

- 税務調査後の「追徴課税対策」

それぞれのタイミングできちんと対策を取ることで、税務調査に入られたとしても帳簿など資料の誤りや仕訳のミス、追加で税金を支払う「追徴課税」の発生等、不利益を被る可能性を軽減することができます。

3.税務調査に入られる前の「日常的な予防対策」

税務調査への対策は、調査の連絡が来てからでは十分に対応できないケースが少なくありません。

日頃から正しい記帳・資料管理を徹底することで、調査時の指摘リスクや追徴課税の可能性を大幅に下げることができます。

特に、個人事業主・法人を問わず重要な対策は次の4点です。

- 帳簿と証憑(領収書・請求書)の整合性を常に保つこと

- 売上・経費で公私混同を行わないよう、明確に区分すること

- 証憑や契約書などの資料を整理し、一定のルールで保管すること

- 判断が難しい部分は税理士へ相談し、適切な処理を行うこと

例:

- 計上漏れや二重計上がないか

- 計上時期(期ズレ)が正しいか

- 公私の区別が明確か

- 証憑が揃っているか 等

税務調査では、帳簿や証憑の内容に矛盾がないか、計上時期に誤りがないか、 資料全体の整合性を細かく確認されます。

不整合や曖昧な処理があると、 調査官に「他にも問題があるのではないか」という疑念を抱かせ、調査が深掘りされるきっかけとなり得ます。

そのため、日常的に「計上漏れがないか」「計上時期が正しいか」等をチェックすることが、最も効果的な“事前の税務調査対策”になります。

これらの対策は複数の会計・税務領域にまたがるため、以下では「売上」「経費」など項目別に、優先して対策すべきポイントを表形式で詳しく解説していきます。

【項目別】具体的な対策

具体的な対策は以下の通りです。

| 項目 | 対策方法 | 対策することで 防げること |

|---|---|---|

| 売上 | ①入金口座は適切に管理する、現金取引を極力減らす | 売上の計上漏れを防ぐことができる |

| ②月末前に、期ズレしそうな案件がないか確認する | 売上の期ズレを防ぐことができる | |

| 原価 | ①在庫リストを作成し、在庫の管理をする | 在庫の計上漏れ、数量誤りをなくす |

| ②売上計上の基準を徹底的に確認する | 正しい基準で売り上げ・原価を管理できる | |

| 経費 | ①経費として計上するものの明確なルールを決める | 経費に対する公私混同を防ぐことができる |

| 消費税 | ①売上を意図的に分割しない | 消費税を正しく申告できる |

| ②取引毎に課税区分を明確に判断する、難しければ税理士に依頼する | 消費税の課税区分を正しく判断できる | |

| ③提出期限を一覧化しておく | 届出の遅延や失念を防ぐことができる | |

| 源泉 所得税 |

①支払内容と対象者を正確に分類・整理しておく | 源泉徴収の漏れを防ぐことができる |

| 印紙税 | ①課税対象になるものを正しく判断する、電子契約を導入する | 収入印紙の貼付漏れをなくせる |

| その他 | ①購入段階で資産区分かどうかをチェックする、 取得日・取得金額・耐用年数・償却方法などを正確に記録する |

資産計上漏れをなくすことができる |

詳しくは「【項目別】個人事業主、法人に共通する具体的な対策」をご覧ください。

| 項目 | 対策 | 対策することで 防げること |

|---|---|---|

| 売上 | ①事業用資産の使用は全て記録する | 自家消費を正しく売り上げや経費に反映できる |

| 経費 | ①事業と私用を明確に区別して計上する、事業使用割合が高いものでも、「全額経費」にはしない | 適正な経費計上ができる |

| ②専従者給与を他の従業員や外注と比較して著しく高額にしない、 仕事内容と見合わない給与にはしない |

適正な経費計上ができる |

詳しくは「【項目別】個人事業主の具体的な対策」をご覧ください。

| 項目 | 対策 | 対策することで 防げること |

|---|---|---|

| 経費 | ①役員報酬・役員賞与は事前に決定し、決めた通りに支給する | 損金算入漏れを防ぐことができる |

| ②役員貸付金は原則ゼロとし、貸付を行う場合は、貸付日・返済方法・利息等を示した計画書を必ず作成する | 貸付金の不正利用を防ぐことができる | |

| ③旅費規程を作成し、社会通念上、高額でない日当金額を設定する | 適正な経費計上ができる |

詳しくは「【項目別】法人の具体的な対策」をご覧ください。

個人事業主、法人に共通する具体的な対策

個人事業主、法人に共通する税務調査の具体的な対策を、項目別で指摘されやすい内容ごとに解説します。

【売上項目の対策①】

- 入金口座を適切に管理する

- 現金取引を極力減らす

入金口座は必ず一本化しましょう。

万が一、私用口座に売上が振り込まれた場合、即座に事業用口座に移し管理します。

飲食店や小売店の場合は基本的に毎日、売上を口座に移し管理するとより効果的です。

また、可能であればできる限り現金取引を減らすことも有効な対策です。

【売上項目の対策②】

- 月末前に、期ズレしそうな案件がないか確認する

売上は、入金された時点ではなく、 取引が完了し売上が確定した時点で計上するのが原則です。

そのため、請求書の発行日や納品日、サービス提供日、実際の売上計上月がずれていないかを確認する必要があります。

特に、決算月前後の売上は期ズレが発生しやすくなります。

「意図的に売上を先送りした」と思われないよう、どういったルールで計上しているか明確にし、毎年そのルールに従い処理することが重要です。

【原価項目の対策①】

- 在庫リストを作成し、在庫の管理をする

商品を仕入れて販売する業種では、期末時点の在庫(棚卸資産)が正しく把握されているかが、確認されます。

在庫の誤りは損益の誤りに直結するため、税務調査では棚卸が適切に行われているか厳しいチェックを受けることとなります。

そのため、税法に基づいた評価方法(原価法など)で棚卸が行われているか、日頃から帳簿をつきあわせ確認しておくことが重要です。

【原価項目の対策②】

- 売上計上の基準を徹底的に確認する

「納品基準」や「検収基準」など、会社で基準を定め、従業員全体に共有しておきましょう。

売上を計上していないのに、商品仕入れなどの原価を先に計上していると税額が少なくなってしまうため、税務調査で指摘されてしまいます。

【経費項目の対策①】

- 経費として計上するものの明確なルールを決める

経費に私的な支出が含まれていないかは、税務調査で重点的に確認されます。

「家事按分は割合の根拠を残す」、「交際費は参加者や目的を記録する」など、経費計上のルールを明確にしておきましょう。

記録がない場合、事業との関連性を説明できず、経費否認につながる可能性があります。

【消費税項目の対策①】

- 売上を意図的に分割しない

消費税の判定において、売上の計上方法は税務調査で重点的に確認されるポイントです。

特に、請求書発行時に本来1つの取引である契約を、意図的に複数月に分割していないかは注意が必要です。

消費税は、基準期間の売上高が1,000万円を超えると課税対象となります。

売上高が1,000万円をやや下回っていると、「故意に調整しているのでは?」といった視点で調査が行われます。

そのため、実際の取引実態と異なる分割が見られた場合、意図的な調整と判断されるリスクがあります。

また、「課税事業者選択届出書」を提出している場合は、売上高に関係なく必ず申告と納税が必要となります。

【消費税項目の対策②】

- 取引毎に課税区分を明確に判断する

- 難しければ税理士に依頼する

消費税の申告においては、取引ごとに「課税」「非課税」「免税」「不課税」のいずれに該当するかを正確に判断する必要 があります。

区分を誤ると、本来納付すべき消費税額が過少申告となり、追徴課税の対象となる可能性があります。

記録するときは、エクセルや会計ソフトに入力するだけでなく、請求書や領収書の余白に「課税」「非課税」などを明記しておくことも一つの策です。

【消費税項目の対策③】

- 提出期限を一覧化しておく

一般的な申告や納付の期限とは異なり、消費税の届出書の提出期限は、適用を受けようとする課税期間が始まる前日までです。

何をいつ提出すべきかは混乱しやすいので、提出期限を一覧化しておくと良いでしょう。

【源泉所得税項目の対策①】

- 支払内容と対象者を正確に分類・整理しておく

税務調査では、給与に対して源泉所得税が正しく天引きされているかに加え、年末調整の計算が適正に行われているかも重点的に確認されます。

また、源泉所得税の確認対象は、給与の支払いに限りません。

士業(税理士・弁護士・司法書士等)や、業務委託者・フリーランスへの報酬についても、支払内容によっては源泉徴収が必要となります。

外注に支払う場合は、管理簿に「氏名」「支払日」「金額」「源泉徴収額」を記録しておきましょう。

参考:源泉所得税の不納付加算税の取扱いについて(事務運営指針)|国税庁

【印紙税項目の対策①】

- 課税対象になるものを正しく判断する

- 電子契約を導入する

印紙税は、軽微な調査が多いですが、収入印紙の貼付が必要な課税文書の取り扱いが多い業種に関しては、細かくチェックされることもあります。

印紙の貼付漏れがあった場合、本来の印紙税額に加えて、過怠税(原則として印紙税額の3倍)が課されるため、少額であっても軽視できないリスクがあります。

電子契約は印紙税が不要になるため、電子契約を導入するのも有効的な対策です。

【その他の項目の対策①】

- 購入段階で資産区分かどうかをチェックする

- 取得日・取得金額・耐用年数・償却方法などを正確に記録する

車や設備、10万円以上の消耗品などの資産を購入した際は、「取得日・耐用年数・金額・償却方法」を記録しておきましょう。

資産の価値自体を向上させるような修繕費も資本的支出となるため、資産計上が必要となります。

個人事業主の具体的な対策

税務調査における個人事業主の具体的な対策は、以下のとおりです。

【売上項目の対策①】

- 事業用資産の使用は全て記録する

個人事業主の場合、事業用資産と私的利用の境界が曖昧になりやすい点が、税務調査で特に確認されます。

社用車やパソコンなどを私用で利用した場合は、日付や目的、時間などを記録し、事業と私用の区分がわかるようにしておきましょう。

ガソリン代の領収書やパソコンの使用ログを保存しておくことで、税務調査の際も合理的な説明がしやすくなります。

【経費項目の対策①】

- 事業と私用を明確に区別して計上する

- 事業使用割合が高いものでも、「全額経費」にはしない

自宅で個人事業を営んでいる場合、家賃や水道光熱費などについて「事業分と私用分が適切に区分されているか」は、税務調査で必ず確認されるポイントです。

家賃は事務所として使用している面積割合、水道光熱費は事業で使用している時間や日数などを基準に、適切な経費を計上しましょう。

私用部分が含まれているにもかかわらず「全額経費に計上すること」は、税務調査で否認されやすく、追徴課税の原因となる可能性があります。

【経費項目の対策②】

- 専従者給与を他の従業員や外注と比較して著しく高額にしない

- 仕事内容と見合わない給与にはしない

家族や親族に給与を支払っている個人事業主の場合、税務調査では専従者給与の金額や勤務実態が適切か確認されます。

「他の従業員や外注と比べて著しく高額」、「他の従業員や外注と比べて著しく高額」と判断された場合は、その一部または全部が必要経費として認められない可能性があります。

給与額を決める際は、「勤務時間×相当な時給」を基準に算定するなど、同業他社や一般的な相場から大きく逸脱しないよう注意しましょう。

タイムカードなどで、「実際に仕事をしている」と言う証明を残しておくのも一つの策です。

法人の具体的な対策

税務調査における法人の具体的な対策は、以下のとおりです。

【経費項目の対策①】

- 役員報酬・役員賞与は事前に決定し、決めた通りに支給する

法人の場合、個人事業主の給与とは異なり、役員に支払う報酬は「役員報酬」として扱われます。

役員報酬は金額や支給方法の自由度が高い分、税負担を不当に減らしていないかという観点で、税務調査では特に厳しく確認されます。

役員報酬・賞与は「事前確定届出」を税務署に提出し、その内容通りに支給しましょう。

また、定期同額給与についても、月ごとに金額が変動したり、支給日が不規則になると、その差額は「損金不算入(経費として否認)」となる可能性があります。

参照:No.5211 役員に対する給与(平成29年4月1日以後支給決議分)

【経費項目の対策②】

- 役員貸付金は原則ゼロとし、貸付を行う場合は、貸付日・返済方法・利息等を示した計画書を必ず作成する

税務調査では、役員貸付金が適切に処理されているかも重点的に確認されます。

特に、役員が私用で購入したものを会社の資金で立て替え、そのまま「役員貸付金」として帳簿に残しているケースは、問題視されやすいです。

基本的に役員貸付金はゼロにすることが望ましいですが、やむを得ず役員貸付を行う場合は貸付日・返済方法・利息等を示した計画書を作成しましょう。

あわせて、貸付金と示すために認定利息を計上しておくことも重要です。

「役員貸付金」は役員への賞与と指摘された場合は、多額の税額が発生する可能性があります。

【経費項目の対策③】

- 旅費規程を作成し、社会通念上、高額でない日当金額を設定する

法人の税務調査では、出張に伴う日当の支給が適切かどうかも確認されます。

日当は、出張に伴う雑費等を補填する目的で、給与とは別に支給される手当です。

「日帰り出張は日当4,000円」「宿泊出張は日当6,000円」など、明文化しておきましょう。

出張精算時には、「交通費」や「宿泊費」の領収書も必ず添付しましょう。

「税理士に立ち会いを依頼した際の費用・相場」について、より詳しく知りたい方は、以下の記事をご覧ください。

税理士法人サム・ライズでは、税務調査当日の立ち会いサービスも承っております。弊社の税理士が立ち会い、最高で2,650万円分、納める税金を減少させたことも。

ぜひ一度ご相談ください。

4.税務調査の事前通知が来た際の「初動対策」

税務調査の事前通知は、通常調査の1~2週間前に税務署から電話で伝えられます。

この段階で適切な対応を取れるかどうかによって、調査当日の進み方や指摘リスクに大きく差が出ます。

特に、個人事業主・法人を問わず重要な対策は次の4点です。

- 税務調査の日程は、税理士と相談して決めること

- 税理士とともに、必要な資料・書類を確認すること

- 税理士と事前に打ち合わせを行い、回答を準備すること

- 税務調査に入られる前に期限後申告が可能なものがあれば、先に申告をしておくこと

事前通知が来た際、税務のプロである税理士とともに対応をするのが基本となります。

税務調査は会計・税務の専門知識を前提に進むため、税理士の立ち会いがあるかどうかで調査の流れは大きく変わります。

税務のプロである税務署の調査官と対等に話し合うには、税理士に立ち会いを求め、調査官の質問に対応できるようにしておくと安心です。

もし顧問税理士がいない場合は、すぐに税理士に依頼をかけることをおすすめします。

以下、ひとつずつ解説します。

【対策①】税務調査の日程は、税理士と相談して決めること

税務調査の日程は、税務署側から提示されます。

ただし、都合があわなければ日程の調整が可能です。

専門知識を前提に進む調査では、税理士の立ち会いが調査の流れを大きく左右します。

そのため、準備に十分な時間を確保し、税理士が立ち会える日程を選ぶことが重要になります。顧問税理士がいない場合は、速やかに税理士を探し相談をしましょう。

「税務調査に税理士が立ち会う費用やメリット」、「立ち会いを依頼する際安心できる税理士の見分け方」について、詳しく知りたい方は以下の記事をご覧ください。

【対策②】税理士とともに、必要な資料・書類を確認すること

税務調査は、様々な書類・資料が必要になります。

主に、以下を調べられます。

| 範囲 | 申告書類、帳簿書類、原始記録(領収書、請求書、契約書、通帳など)について、本棚からパソコン内のデータまで全て |

|---|

調査当日に資料不足があると、その場で説明ができず、追加の確認や調査期間の延長につながる場合があります。

事前に顧問税理士と一緒に資料の漏れがないかチェックし、必要であれば補足資料も準備しておきましょう。

「税務調査に必要な資料・書類」や「何をどこまで調べられるのか」について、詳しく知りたい方は以下の記事をご覧ください。

【対策③】税理士と事前に打ち合わせを行い、回答を準備すること

税務調査当日は、調査官から事業内容・取引の実態・経費の妥当性などについて詳しく質問されます。

例えば、以下のような質問が挙げられます。

- どんな仕事をしているのか?

- メインの取引先はどんな会社か?

- 賃料はどれくらいか?

- 経費の処理はどうしているか? など

これらの質問に対し、根拠資料や事実に基づく説明や、税法に沿った整理された回答を用意しておくことが重要になります。

賃料について聞かれた場合は、金額だけではなく根拠となる「契約書」や「賃料を支払った際の書類(通帳の記帳など)」をセットで準備することで、調査官の理解もスムーズになります。

「余計なことまで話してしまう」ことが調査の深掘りに繋がるケースも少なくないため、税理士と事前に想定問答を整理しておくことで、リスクを大幅に減らすことができます。

「聞かれやすい内容」について、詳しく知りたい方は以下の記事をご覧ください。

【対策④】税務調査に入られる前に期限後申告が可能なものがあれば、先に申告をしておくこと

税務調査の事前通知後に、明らかな申告漏れや誤りが判明した場合は、調査前に自主的な修正申告を行うことが重要です。

調査後に修正申告を行うと、追徴課税として過少申告加算税(10〜15%)や延滞税が課される可能性があります。

一方、調査前に自主的に修正申告を行えば、過少申告加算税を回避、または5〜10%に軽減できるため、税負担を抑えることが可能です。

5.税務調査当日の「現場での立ち回り対策」

税務調査当日でどういった対応をするかによって、調査官に抱かせる印象は大きく異なります。

特に、個人事業主・法人を問わず重要な対策は次の2点です。

- 調査官と話し始めた時点で調査は始まっていると意識すること

- 不要な資料・書類は提示しないこと

以下、ひとつずつ解説します。

【対策①】調査官と話し始めた時点で調査は始まっていると意識すること

税務調査では、調査開始前の雑談も含めて確認が行われています。

調査官は、発言内容だけでなく、受け答えの仕方や経営者の考え方なども把握しようとしています。

そのため、聞かれていないことまで話したり、曖昧な回答をしたりせず、質問された内容に対して、事実のみを簡潔に答えることが重要です。

「税務調査をスムーズに進めるポイント」について、詳しく知りたい方は以下の記事をご覧ください。

【対策②】不要な資料・書類は提示しないこと

税務調査では数々の資料・書類が必要になります。

必要な資料・書類を揃え提示することは、税務調査を円滑に進める上で重要なことですが、不必要な資料・書類まで提出することで、以下のリスクが生じます。

- 想定外の指摘をされてしまう

- 調査官に疑念を抱かせてしまう

- 追加調査のきっかけを与えてしまう

あくまでも、提示する資料・書類は「税務調査で正式に要求されたもの」+「税理士が必要と判断したもの」に限定しましょう。

「必要資料」や「聞かれやすい内容」について、詳しく知りたい方は以下の記事をご覧ください。

税理士法人サム・ライズでは、税務調査当日の立ち会いサービスも承っております。弊社の税理士が立ち会い、最高で2,650万円分、納める税金を減少させたことも。

ぜひ一度ご相談ください。

6.税務調査後の「追徴課税対策」

事前に取れる対策というよりも、対応の側面が強いですが、あわせて紹介します。

税務調査後に最も重要なのは、追徴課税の金額が正当なものかどうか判断することです。

特に、個人事業主・法人を問わず重要となるのは次の2点です。

- 指摘内容の妥当性を必ず検証すること

- 分割納付(分納)や納付期限の延長を交渉すること

以下、ひとつずつ解説します。

【対策①】指摘内容の妥当性を必ず検証すること

税務調査後の指摘内容は重く受け止めるべきものではありますが、その判断が常に正しいとは限りません。

過去には、国税不服審判所の裁決や裁判所の判決により、税務署の「更正処分」が取り消された事例も多数存在します。

| 税務署(原処分庁)の主張 | 納税者(請求人)の主張 | |

|---|---|---|

| 争点 | 水道使用量を基にした売上推計は合理的である | 税務署が行った売上推計方法(※1)の合理性があるかどうか |

| 裁判所の判断 |

|

|

| 結論 |

|

|

※1:推計方法とは、データや仮定に基づいて数値計算を行い、条件をもとに見積もりを行うことです。

参照:国税不服裁判所「推計による更正又は決定」より「店長が保持していたノートに基づき一定期間のバスタオルの売上金額を算定して調査対象期間の売上除外額を推計するという方法は合理性があるとした事例」

税務調査の経験が豊富な税理士は、単に帳簿等の資料・書類の管理だけではなく、これらの 公的な裁決事例や判例を根拠として、調査官の指摘の妥当性をチェックし、論理的な反論を行うことができます。

特に、追徴課税で最も重い税率が課される「重加算税(税率:35~40%)」において、税理士の知識は役立つものとなります。

「税務調査に税理士が立ち会う費用やメリット」、「立ち会いを依頼する際安心できる税理士の見分け方」、「追徴課税」について、詳しく知りたい方は以下の記事をご覧ください。

【対策②】分割納付(分納)や納付期限の延長を交渉すること

通常、追徴課税が課された際は「原則一括支払い」が必要となります。

納税額が多く支払いが難しい場合は、分割納付や納付期限の延長について税務署との交渉も視野に入れましょう。

正式な制度である「納税猶予」を申請する場合は、税務署との相談で決まる「分割納付」と異なり手続きが複雑になるため、税理士に依頼をすることでスムーズに行うことができます。

7.税務調査の対策は“税理士の力量”で大きく変わる

税務調査は「税理士なら誰でも対応できる」というイメージがありますが、実際には、

- 税務調査の経験があり、対応が得意な税理士

- 税務調査の経験がなく、対応が苦手な税理士

が存在しており、税務調査の結果に差が出る要因となっています。

実際の税務調査の立ち会いなどを経験したことがないと、事前に何を準備すべきなのか、どのような質問をされる可能性があるかといったシミュレーションもあいまいなものになりかねません。

不要な追徴課税を防ぐためにも、税務調査の立ち会い経験のある税理士を顧問に迎えることが、おすすめです。

「安心できる税理士の見分け方」について、詳しく知りたい方は以下の記事をご覧ください。

税理士法人サム・ライズでは、税務調査当日の立ち会いサービスも承っております。弊社の税理士が立ち会い、最高で2,650万円分、納める税金を減少させたことも。

ぜひ一度ご相談ください。

最近の投稿

- 2026.03.11

- リーダーシップへの舞台裏Vol.30 ~今を駆ける社長のインタビューシリーズ~

- 2026.02.27

- 税務調査で税理士の立ち会いが「ある場合とない場合」の違いとメリット

- 2026.02.27

- 相続税申告の税理士「費用」は遺産総額の0.5%~1.5%が相場