0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセス相続税申告の税理士「費用」は遺産総額の0.5%~1.5%が相場

目次

本記事は、主に「相続税申告を税理士に依頼する際、どれくらいの費用(報酬)がかかるのか」と、相続人のうち「誰が」負担するべきかを中心に解説しています。

1.【一覧表】遺産総額別の税理士費用(報酬)の相場

相続税の申告を税理士に依頼する場合、一般的に

「遺産総額の0.5%〜1.5%」

程度を報酬として支払います。

自分の場合はいくらくらいかかるのか、以下の表で紹介します。

| 遺産総額の目安 | 報酬額の目安(0.5%~1.5%) |

|---|---|

| ~3,000万円 | 15万~45万円 |

| 3,001万~4,000万円 | 15万~60万円 |

| 4,001万~5,000万円 | 20万~75万円 |

| 5,001万~6,000万円 | 25万~90万円 |

| 6,001万~7,000万円 | 30万~105万円 |

| 7,001万~8,000万円 | 35万~120万円 |

| 8,001万~9,000万円 | 40万~135万円 |

| 9,001万~1億円 | 45万~150万円 |

| 1.1億円~1.5億円 | 55万~225万円 |

| 1.5億円~2億円 | 75万~300万円 |

| 2億円~ | 100万円~ |

※こちらの表はあくまでも目安となります。税理士事務所により報酬額は異なります。

税理士費用(報酬)は、主に「財産の評価」や「申告書の作成」、「税務署への対応」等、相続税の申告作業全般が含まれています。

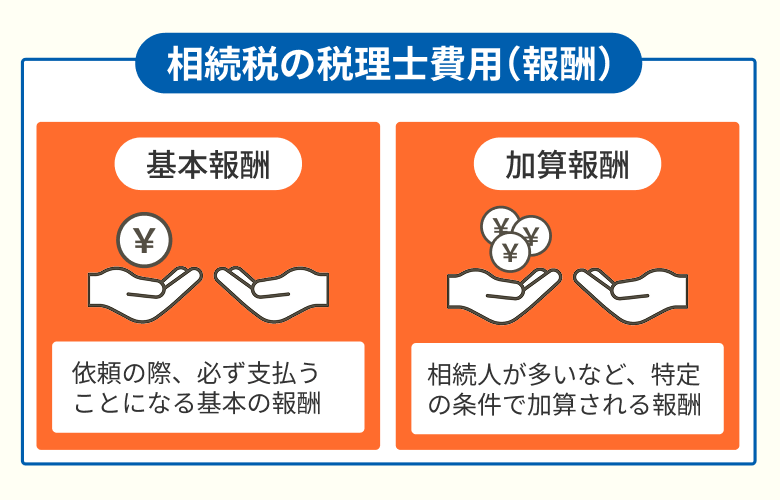

税理士費用(報酬)は「基本報酬」と「加算報酬」の2種類がある

税理士費用(報酬)には、

- 基本報酬:依頼の際、必ず支払うことになる基本の報酬

- 加算報酬:相続人が多いなど、特定の条件で加算される報酬

の2種類があります。

この「基本報酬」と「加算報酬」をあわせた金額を費用(報酬)として支払います。

「基本報酬」とは

「基本報酬」は、相続税申告を税理士に依頼する際、必ず支払うことになる基本の報酬です。

遺産総額に応じて金額が決められます。

相続する財産が多いほど作業量も多くなるため、遺産総額が高くなるにつれ「基本報酬」も高くなります。

「加算報酬」とは

「加算報酬」は、「基本報酬」と違い必ず発生するものではなく、特定の条件で加算される報酬です。

主に以下のようなケースで発生します。

- 相続人の数が多い

- 相続に「土地」が含まれる

- 非上場企業の「株式」が含まれる など

これらの条件が重なるほど、税理士の作業量が増えるため、費用も相場の範囲内で変動します。

どういった要件で「加算報酬」が発生するかは、税理士事務所によっても異なるため、事前に確認しておくと安心です。

「相続税申告をどこに頼めばいいか迷っている」「適正な費用でしっかり節税したい」という方へ。

埼玉県を中心に地域密着でサポートするサム・ライズなら、丁寧な財産評価が可能です。

相続税には申告期限があります。余裕を持って準備を進めるためにも、まずは無料相談であなたの状況をお聞かせください。

2.税理士費用(報酬)は「誰が」払うべき?知っておきたい負担のルール

税理士費用を払う人は、

相続人の間で自由に決めて問題ない

です。

法律上、誰が支払うものと定められてないため、相続人の間で自由に決めて問題がありません。

一般的には話し合いの上、下記の2パターンが選ばれます。

- 相続した割合に応じて分担するパターン

- 代表者が一括で支払うパターン

以下、ひとつずつ解説します。

【パターン①】相続した割合に応じて分担するパターン

遺産を多くもらった人が、その分多くの費用を負担する方法です。

主に、相続人同士が兄弟など、親子関係ではない場合に選ばれやすい方法です。 相続人同士の不公平感がないのが特徴 です。

以下、例をひとつ紹介します。

- 報酬目安(遺産総額の1.0%):1億円×1.0%=100万円

- 相続額:長男60%、次男40%

- 負担する税理士費用(報酬):長男60万円、次男40万円

相続した割合に応じて分担をするため、誰がどこまで相続するか決まってから、税理士費用(報酬)の負担について決めると、後から相続人同士でトラブルになるリスクを避けられます。

【パターン②】代表者が一括で支払うパターン

配偶者や長男など、相続人の代表者がまとめて支払う方法 です。

主に、相続人同士が親子関係にある場合に選ばれやすい方法です。 税理士事務所とのやり取りがスムーズに済むのが特徴 です。

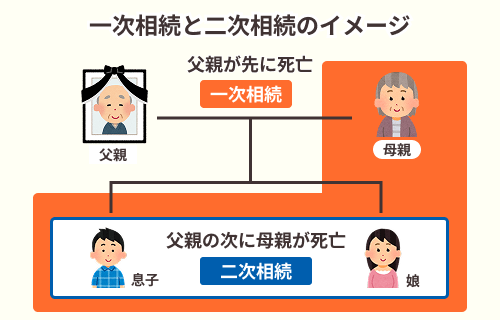

故人の「配偶者」が一括で支払うと「将来の税金」や「税理士費用(報酬)」を抑えられる

故人の配偶者が一括で支払う場合、「二次相続」(2回目の相続)による将来的な節税効果 が期待できます。

「二次相続」とは、1回目(一次)の相続で残された配偶者が亡くなった際に発生する、2回目(二次)の相続のことです。

以下、「お父様が亡くなった後、数年後にお母様が亡くなる場合」の例をひとつ紹介します。

<「二次相続」の図>

4人家族でお父様が亡くなった後、数年後にお母様が亡くなる場合

- 一次相続:お父様が亡くなり、お母様と子供たちが遺産を引き継ぐ

- 二次相続:お母様が亡くなり、子供たちが遺産を引き継ぐ

1回目(一次)の相続の際、故人の配偶者であるお母様の現金を使って税理士費用を支払うことで、将来お母様から子供たちが受け継ぐ遺産総額を「合法的に減らす」ことが可能です。

結果として将来的にかかる相続税や税理士費用(報酬)を抑える効果が期待できます。

例えば、お母様の資産が基礎控除額をわずかに超えるようなケースでは、支払いの選択ひとつで結果が大きく変わります。

具体的な計算は下記のとおりです。

| 項目 | 配偶者(母)が支払う場合 | 子供たち(2人)が支払う場合 |

|---|---|---|

| 一次相続の税理士費用(報酬) | 母が100万円支払う | 子供たちが100万円支払う |

| 二次相続の遺産総額 | 4,200万円(費用分減少) | 4,300万円(変化なし) |

| 二次相続で子供たちが支払う相続税 | 0円(基礎控除内) | 10万円(控除超過分に課税) |

| 二次相続の税理士費用(報酬) | 21万~63万円 | 21.5万~64.5万円 |

| 二次相続で支払う税金・費用の合計(※1) | 21万~63万円(税抜) | 31.5万~74.5万円(税抜) |

※1:実際には「登記費用」など、他の費用も加算されます。ここの合計は「相続税」と「税理士費用(報酬)」の合計目安となります。

「一次相続」の際の税理士費用(報酬)をお母様が支払うことで、「二次相続」時の遺産が「基礎控除」の枠内に収まり、 将来の税金と税理士費用を合わせて最大で50万円以上抑えられる可能性 があります。

基礎控除は、「3,000万円+(600万円×法定相続人の数)」 で求められます。

ただし、 配偶者の資産が少なく、将来相続税がかからない「基礎控除内」の金額で済む場合はあまりメリットがない方法 と言えます。

また、税理士費用は、亡くなった方の借金ではないため、一次相続の計算時にマイナス(債務控除)することはできません。

「基礎控除」について詳しく知りたい方は、以下の記事をご覧ください。

3.税理士費用(報酬)が相場より高くなる5つの要因

税理士の報酬に幅があるのは、相続する財産の内容によって、税理士の作業量が変わるため です。

見積もりが相場の平均より高くなる場合、主に下記の5つの要因が関係しています。

- 相続人の数が多い

- 相続に「土地」が含まれる

- 非上場企業の「株式」が含まれる

- 申告期限(10ヵ月)が迫っている

- 相続税の「延納」や「物納」を利用する

以下、ひとつずつ解説します。

【要因①】相続人の数が多い

相続税の申告の際は、相続人それぞれへの説明や署名・押印をもらう必要があります。

相続人が増えると、税理士が作成する書類の枚数や、遺産分割協議(誰が何を継ぐかの話し合い)の調整に手間がかかるため、金額が上乗せされるケースが多いです。

一般的には「基本報酬×10%×加算人数」など、人数に応じて加算 されます。「2人目までは基本報酬内」など、税理士によって規定は異なります。

税理士費用(報酬)の目安

都心にご自宅があり、お子様がおらず、ご兄弟や甥が相続人になる場合

- 遺産総額:6,000万円(自宅不動産、預貯金)

- 相続人の構成:4人(兄1人、弟1人、甥2人)

| 項目 | 計算式 | 金額(目安) |

|---|---|---|

| 基本報酬 | 6,000万円×0.5% | 30万円 |

| 基本報酬 | 6,000万円×0.5% | 30万円 |

| 加算報酬①(相続人追加料金) | 30万円×10%×3人(※1) | 9万円 |

| 税理士費用(報酬)合計 | 39万円(税抜) |

※1:法定相続人1人目は「基本報酬」に含まれるため、「加算報酬(相続人追加料金)」は「4人-1人=3人分」の計算となっています。

【要因②】相続に「土地」が含まれる

土地を相続する場合、土地1箇所ごとに現地調査や図面作成などの手間が発生します。

また、土地の場所・形状や接道状況・利用状況まで、各要素を考慮した上で評価額が決まるため、手間が発生する分、金額が上乗せされるケースが多いです。

税理士により様々ですが、 「土地1箇所あたり5万円」など、土地の数により加算 されるケースが多いです。

税理士費用(報酬)の目安

自宅のほかに、駐車場として貸している土地などがある場合

- 遺産総額:8,000万円(自宅不動産、他土地2箇所、預貯金)

- 相続人の構成:2人(配偶者1人、子供1人)

| 項目 | 計算式 | 金額(目安) |

|---|---|---|

| 基本報酬 | 8,000万円×0.5% | 40万円 |

| 加算報酬①(相続人追加料金) | 40万円×10%×1人(※1) | 4万円 |

| 加算報酬②(土地評価追加料金) | 5万円×3箇所 | 15万円 |

| 税理士費用(報酬)合計 | 59万円(税抜) |

※1:法定相続人1人目は「基本報酬」に含まれるため、「加算報酬(相続人追加料金)」は「2人-1人=1人分」の計算となっています。

「相続した土地の名義変更」について詳しく知りたい方は、以下の記事をご覧ください。

【要因③】非上場企業の「株式」が含まれる

非上場企業の株式が相続される場合、上場企業と違い市場価値での判断ができないため、税理士がその会社の資産や利益を細かく分析して「現在の価値」を算出する必要があります。

高度な税務知識と複雑な書類の作成を行わなければならず、金額が上乗せされます。

多くの場合、 「非上場株式1社あたりいくら」と加算 されます。

税理士費用(報酬)の目安

経営者が亡くなり、自社株を相続する場合

- 遺産総額:1億2,000万円(自宅不動産、非上場株式)

- 相続人の構成:3人(配偶者、子供2人)

| 項目 | 計算式 | 金額(目安) |

|---|---|---|

| 基本報酬 | 1億2,000万円×0.5% | 60万円 |

| 加算報酬① (相続人追加料金) |

60万円×10%×2人(※1) | 12万円 |

| 加算報酬② (土地評価追加料金) |

5万円×1箇所 | 5万円 |

| 加算報酬③ (非上場株式追加料金) |

15万円×1社 | 15万円 |

| 税理士費用 (報酬)合計 |

92万円(税抜) |

※1:法定相続人1人目は「基本報酬」に含まれるため、「加算報酬(相続人追加料金)」は「3人-1人=2人分」の計算となっています。

【要因④】申告期限(10ヵ月)が迫っている

相続税申告は、原則として「被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月以内」に行わなければなりません。

税理士への依頼時点で期限が迫っている場合、他の業務を調整して優先的に対応する「特急料金」が発生します。

例えば 3ヵ月以内は「基本報酬×20%」、2ヵ月以内は「基本報酬×30%」が加算 されます。

税理士費用(報酬)の目安

自分たちでやろうとしたが難しく、期限直前になって税理士に駆け込んだ場合

- 遺産総額:1億円(自宅不動産、預貯金)

- 相続人の構成:3人(配偶者、子供2人)

| 項目 | 計算式 | 金額(目安) |

|---|---|---|

| 基本報酬 | 1億円×0.5% | 50万円 |

| 加算報酬① (相続人追加料金) |

50万円×10%×2人(※1) | 10万円 |

| 加算報酬② (土地評価追加料金) |

5万円×1箇所 | 5万円 |

| 加算報酬③ (申告期限前追加料金) |

50万円×20% | 10万円 |

| 税理士費用 (報酬)合計 |

75万円(税抜) |

※1:法定相続人1人目は「基本報酬」に含まれるため、「加算報酬(相続人追加料金)」は「3人-1人=2人分」の計算となっています。

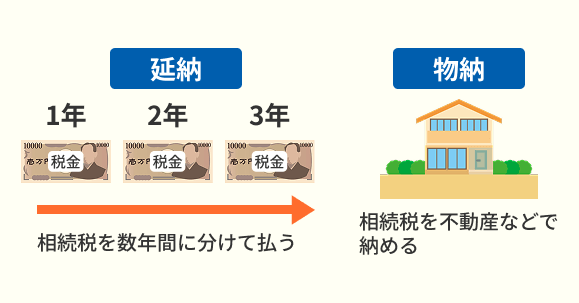

【要因⑤】相続税の「延納」や「物納」を利用する

<相続税の「延納」や「物納」の図>

相続税は、原則として「現金で一括納付」が必要ですが、手元に現金がない場合などに利用できる制度が2つあります。

- 相続税額が10万円を超えた場合、数年間に分けて払う「延納」

- 「延納」でも困難な場合、不動産などで納める「物納」

これらの利用には、税務署に対して「なぜ一括で払えないのか」を証明する書類の作成やや担保の設定など、通常の相続税申告よりも手間が発生します。

そのため、「申請手数料」として 「延納の場合はいくら」と加算 されるケースが多いです。

参照:国税庁「No.4205 相続税の申告と納税」

参照:国税庁「No.4211 相続税の延納」

参照:国税庁「No.4214 相続税の物納」

税理士費用(報酬)の目安

納税資金が不足しているため「延納」を申請した場合

- 遺産総額:8,000万円(自宅不動産)

- 相続人の構成:2人(配偶者、子供1人)

- 追加手続き:相続税の「延納」申請

| 項目 | 計算式 | 金額(目安) |

|---|---|---|

| 基本報酬 | 8,000万円×0.5% | 40万円 |

| 加算報酬① (相続人追加料金) |

40万円×10%×1人(※1) | 4万円 |

| 加算報酬② (土地評価追加料金) |

5万円×1箇所 | 5万円 |

| 加算報酬③ (「延納」申請手数料) |

15万円 | |

| 税理士費用 (報酬)合計 |

64万円(税抜) |

※1:法定相続人1人目は「基本報酬」に含まれるため、「加算報酬(相続人追加料金)」は「2人-1人=1人分」の計算となっています。

「相続税申告をどこに頼めばいいか迷っている」「適正な費用でしっかり節税したい」という方へ。 埼玉県を中心に地域密着でサポートするサム・ライズなら、丁寧な財産評価が可能です。

相続税には申告期限があります。余裕を持って準備を進めるためにも、まずは無料相談であなたの状況をお聞かせください。

4.税理士費用(報酬)を賢く抑える3つのコツ

単純に「基本報酬が安い税理士」を選ぶ場合、「加算報酬」が高いケースや税理士の経験不足により、最終的に支払う相続税が高くなるケースもあります。

ここでは、「自分でできること」を軸に、相続税申告の税理士費用(報酬)を賢く抑える3つのコツを紹介します。

- コツ①:資料収集を自分で行い、整理して渡す

- コツ②:申告期限に余裕をもって相談する

- コツ③:不動産の評価に強い税理士を選ぶ

以下、ひとつずつ解説します。

【コツ①】資料収集を自分で行い、整理して渡す

相続税の申告においては、様々な資料をもとに相続税の計算を行います。

事前に必要な書類の収集・整理を行っておくことで、税理士の手間(工数)が減り、申告書の作成など必要部分にのみ集中できるため、報酬の交渉余地ができます。

以下のような資料を準備しておくと時間短縮につながります。

- 戸籍謄本や住民票の収集

- 銀行別の預金通帳のコピー

- 不動産の固定資産税評価証明書の取得

また、 資料を整理する際は資料別・日付順にまとめて おきましょう。

【コツ②】申告期限に余裕をもって相談する

相続税申告は、原則として「被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月以内」に行わなければなりません。

期限が近くなるにつれ、「加算報酬」が課せられるケースが多い ため、期限に余裕をもって相談することで余計な「加算報酬」を避けられます。

【コツ③】不動産の評価に強い税理士を選ぶ

不動産の評価に強い税理士を選ぶことにより、土地の正確な評価額を算出することができ、 相続税の計算の基礎となる 「遺産総額」の金額を下げられる可能性 があります。

土地の評価が下がる要因としては、下記のようなものがあります。

- 土地の形が複雑(不整形地、間口が狭い宅地など)である

- 土壌が汚染されている

- 線路沿いで騒音がある など

これらの減額要素を見逃し、路線価をもとに土地の評価を行った場合、よけいな相続税や税理士費用(報酬)を支払うこととなります。

税理士費用(報酬)の目安

- 相続人の構成:2人(配偶者、子供1人)

| 不動産に強い税理士 | 不動産に弱い税理士 | |

|---|---|---|

| 遺産総額 | 5,000万円(特例や減額要素をも用いて算出) | 6,000万円(路線価をそのまま使用し算出) |

| 相続税 | 40万円※配偶者控除あり | 90万円※配偶者控除あり |

| 税理士費用(報酬) | 25万円 | 30万円 |

| 相続税と税理士費用(報酬)の合計 | 65万円(税抜) | 120万円(税抜) |

「相続税申告をどこに頼めばいいか迷っている」「適正な費用でしっかり節税したい」という方へ。埼玉県を中心に地域密着でサポートするサム・ライズなら、丁寧な財産評価が可能です。

相続税には申告期限があります。余裕を持って準備を進めるためにも、まずは無料相談であなたの状況をお聞かせください。

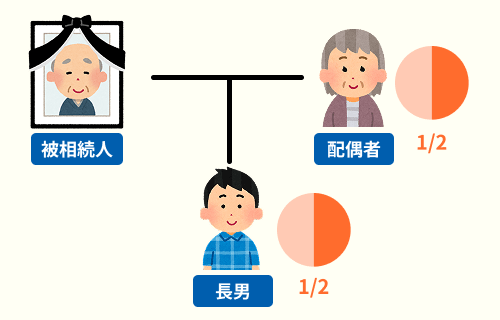

5.遺産総額5,000万円相続した場合の「税金・諸経費」 例

相続には、税理士に支払う報酬以外にも、相続税や不動産の名義変更(登記)を依頼する司法書士への費用などが発生します。

「最終的にいくら手元に残るのか」を把握するために、例えば不動産・預貯金併せて「5000万」相続した場合にかかるお金の例を見てみましょう。

<遺産総額5,000万円の遺産分配の図>

- 遺産総額:5,000万円(自宅不動産4,000万円+預貯金1,000万円)

- 相続人の構成:2人(配偶者、子供1人)

- 土地の数:1箇所(自宅、複雑な形状ではない)

- 分け方:法定相続分通り(配偶者1/2、子供1/2)

| 項目 | 内容 | 金額の目安 |

|---|---|---|

| 相続税 | 相続の際、国に納める税金 | 40万円(配偶者控除を適用) |

| 税理士費用 (報酬) |

申告書の作成・提出を依頼する費用 | 35万円 |

| 登録免許税 | 不動産の名義変更のために国に納める税金 | 16万円 |

| 司法書士費用 (報酬) |

不動産の登記手続き代行を依頼する費用 | 7万円 |

| 必要書類の 取得費用 |

戸籍謄本、残高証明書発行等にかかる費用 | 1万円 |

| 合計 | 99万円(税抜) |

参照:国税庁「No.4152 相続税の計算」

参照:国税庁「財産を相続したとき」

参照:国税庁「家族と税」

今回のケースでは、最終的に「99万円」の費用が必要な計算となりました。

相続税や、登録免許税などは相続する金額や家族構成によって異なります。

「遺産総額5,000万円の相続税の計算方法」について詳しく知りたい方は、以下の記事をご覧ください。

「相続税申告をどこに頼めばいいか迷っている」「適正な費用でしっかり節税したい」という方へ。埼玉県を中心に地域密着でサポートするサム・ライズなら、丁寧な財産評価が可能です。

相続税には申告期限があります。余裕を持って準備を進めるためにも、まずは無料相談であなたの状況をお聞かせください。

最近の投稿

- 2026.03.11

- リーダーシップへの舞台裏Vol.30 ~今を駆ける社長のインタビューシリーズ~

- 2026.02.27

- 税務調査で税理士の立ち会いが「ある場合とない場合」の違いとメリット

- 2026.02.27

- 相続税申告の税理士「費用」は遺産総額の0.5%~1.5%が相場