0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセス廃業後も確定申告は必要か?黒字・赤字・休眠中・休眠後・個人別に注意点もあわせて解説|税務調査の可能性と対策についても言及

目次

本記事は、「廃業後・休眠中・休眠後といった法人の現況別に、確定申告は必要かどうか」等を簡潔に解説しています。

ずばり、

法人の廃業後、黒字であれば確定申告は必要で、赤字であれば不要です。

また、「休眠中の会社」も「休眠から復活後の会社」も確定申告は必要です。

リーズナブルかつ明瞭な報酬で、無申告を解消いたします!

実績豊富なサムライズに、ご相談ください!

法人の方が、確定申告をしていない(無申告)場合どうなるのかをまとめた記事はこちらです。合わせてご覧ください。

1.【廃業後・休眠中・休眠後】に法人の確定申告は必要か

廃業後・休眠中・休眠後といった法人の現況別に、確定申告が必要かどうか(無申告でよいか)についてまとめました。

1-1.法人の廃業後の確定申告(黒字)

法的に消滅しない限り、確定申告をする必要があります。

廃業しても所得がプラスであれば、納税義務が生じるためです。

解散日(廃業日)を決算日として、法人税の申告が求められます。

廃業後の無申告(黒字)についての注意点

廃業しても「2.廃業後の申告の仕方」で解説しているように、申告義務があります。

逃げられるだろうとイメージする方もいると思いますが、そこはしっかり税務署も捕捉してくるのでご注意ください。

1-2.法人の廃業後の確定申告(赤字)

基本的に確定申告は不要です。

税務上の所得が赤字である場合、確定申告の義務がないためです。

廃業後の無申告(赤字)についての注意点

「会計上の利益」と「税務上の所得」は異なる計算方法が適用されるため、会計上は赤字でも税務上の所得が黒字となる場合には、確定申告が必要となります。

勘違いして確定申告を行わず、後々無申告を指摘されることもあるので注意してください。

1-3.休眠している会社の確定申告

確定申告は必要です。

休眠法人とは、「営業活動を停止しているが、法的には存続している会社」を指します。

利益が発生しない限り、法人税は課税されませんが、申告自体は必須です。

休眠している会社の無申告についての注意点

「法人住民税の均等割」は、赤字・黒字に関わらず課税される税金です。

「全くお金に動きがないからいらないだろう」と考えて無申告だった場合、後々無申告を指摘されるばかりではなく、この法人住民税の未払いに対して加算金が発生する可能性がありますので注意してください。

ただし、休眠届を自治体に提出すれば、法人住民税の均等割が免除される場合があります。

1-4.休眠から復活した会社の確定申告

確定申告は必要です。

休眠中と同様に、休眠から復活後の申告も必須です。

休眠から復活した会社の無申告についての注意点

休眠中に2期連続で無申告だった場合、青色申告が取り消されてしまい、「発生した損失を翌年以降の儲けと相殺」できなくなります。

青色申告が取り消されていることを知らなかったために、正しい申告ができておらず、後ほど会社に大きな損害を与えてしまうケースもあるので注意が必要です。

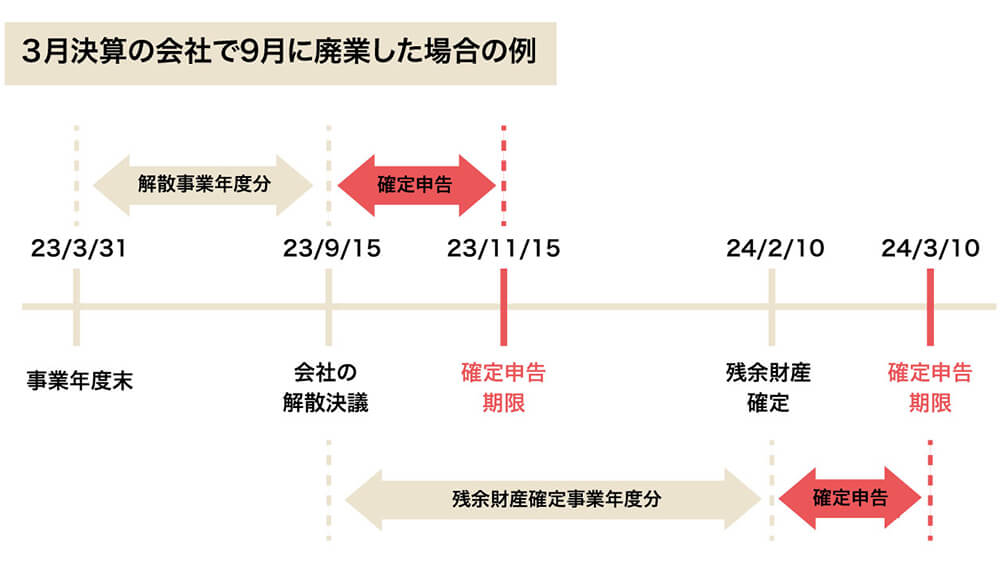

2.廃業後の確定申告のタイミング

法人を廃業するためには、まず会社の解散(事業をやめる手続き)を行う必要があります。

廃業すると決めてから、合計2回、以下の期間の申告が必要となります。

廃業後の確定申告は「計2回」必要

- 前年度の事業年度末から会社の解散決議をするまで

- 会社の解散決議から会社の財産を整理し精算する(残余財産の確定)まで

<廃業後の確定申告のタイミングについて 図>

例えば、上記の図のように3月決算で9月に廃業した会社の場合、新年度である2023年4月1日から解散決議(9月15日)までの期間の申告を、解散決議をした日から2ヶ月以内(11月15日)に行わなければなりません。

また、解散決議をして、それを申告すれば終わり、というわけではなく、「解散決議」から「残余財産確定(資産を全て現金化して分配すること)」までの申告も必要となります。

上記の図の例で言うと、解散決議(9月15日)から残余財産確定(2024年2月10日)までの期間の申告を、残余財産確定から1ヶ月以内(3月10日)に行わなければなりません。

3.廃業後に税務調査は来るのか

ずばり、

税務調査は廃業の有無にかかわらず、どんな事業者の元にも来ます。

大きな黒字を上げた後に「即廃業」しようと考える悪い業者がおり、廃業後であっても不正を防ぐ目的で税務調査がくる可能性は少なくありません。

特に、会社を廃業した際の減価償却や廃業時経費計上などの申告が適切でなかった場合、税務調査の対象となりやすいです。

3-1.廃業後の税務調査に備えておくべきこと

廃業後に税務調査がくる可能性に備えて、取るべき対策をご紹介します。

廃業後の税務調査に備えて取るべき対策2つ

- 書類やデータ、帳簿を7〜10年程保管しておく

- 無申告期間があれば早急に申告する

書類やデータ、帳簿を7〜10年程保管しておく

書類保管は義務として法律で年数が定められており、「法人であれば7〜10年」、「個人事業主であれば5〜7年」です。

税務調査では、保管義務のある年数までさかのぼって調査対象になることがあるので、大切に保管しておきましょう。

無申告期間があれば早急に申告する

無申告である期間をそのまま放置している状態で、税務調査が入った場合は、大きなペナルティを受ける可能性があります。

期限を過ぎてからも申告が可能なので、早急に申告をしましょう。

4.個人事業主の廃業後、確定申告は必要か

廃業した年の税務上の所得金額が48万円超になっている場合は、確定申告が必要です。

個人事業主の場合も、確定申告が必要であるにもかかわらず、無申告のままでは、法人と同様にペナルティを受けることになります。

4-1.赤字でも確定申告をするメリットがある

赤字の場合、確定申告の義務はありませんが、赤字でも確定申告をすると、以下のようなメリットがあります。

赤字でも確定申告をするメリット

- 源泉徴収された所得税の還付金を受け取れる可能性がある

- 非課税証明書の発行が可能になる

- 国民健康保険料の軽減措置を受けられる可能性がある

非課税証明書とは、「所得額や住民税が非課税であることを証明する書類」で、自治体が発行します。

非課税証明書は、「児童手当の申請」や「保育園の申込」「奨学金の申請」などで必要になる場合があります。

また、国民健康保険料は、所得が低い人に対して保険料の軽減措置がありますが、確定申告を行えば自治体が所得状況を把握できるので、軽減措置が適用される可能性が高いです。

一刻も早く無申告を解消した場合は、サム・ライズにお任せください。

まずは、60分の無料相談をしてみませんか?

無申告サービスの経験豊富な専門家が、しっかりとお客様のお話をお伺いさせていただきます。

無理な営業は一切ありません。

【法人向け】「確定申告をしていない(無申告)」 まとめ記事

【法人向け】「確定申告をしていない(無申告)」 関連記事

最近の投稿

- 2026.03.11

- リーダーシップへの舞台裏Vol.30 ~今を駆ける社長のインタビューシリーズ~

- 2026.02.27

- 税務調査で税理士の立ち会いが「ある場合とない場合」の違いとメリット

- 2026.02.27

- 相続税申告の税理士「費用」は遺産総額の0.5%~1.5%が相場