0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセス【事例で解説!】貸借対照表を読み解く8つのポイント

目次

こんにちは、川越の税理士法人サム・ライズの林亜由美です。

これまでのブログの中で数回にわたり、貸借対照表から分かることや、それを読み解くためのポイントについてお伝えしてきましたが、実際にご活用いただけているでしょうか?

今回は、それらをよりイメージしやすく、より分かりやすくするために、事例を交えて改めて解説していきたいと思います。

ぜひみなさんの会社の貸借対照表もお手元にご準備の上、最後までご一読いただき、みなさんの会社経営にお役立てください!

貸借対照表を読み解く8つのポイント

まず、貸借対照表を読み解くためにはどのようなポイントがあったのか、簡単におさらいしてみましょう。

これまでのブログでご紹介してきた重要なポイントは、主に次の8つです。

①当座比率を見る

②自己資本比率を見る

③年間返済額と利益のバランスを見る

④借入金の返済余力を見る

⑤回収条件と支払条件のバランスを見る

⑥固定資産の内容を見る

⑦役員借入金・役員貸付金の内容を見る

⑧投資その他の資産の内容を見る

これら8つのポイントを押さえて貸借対照表を読み解くだけで、会社の資金力や体力、社長の経営姿勢や税理士との関係性まで見えてくる、ということについてもお伝えしてきましたね。

今回はこれらのことについて、実際の貸借対照表を使って算出しながら、順に解説していきたいと思います!

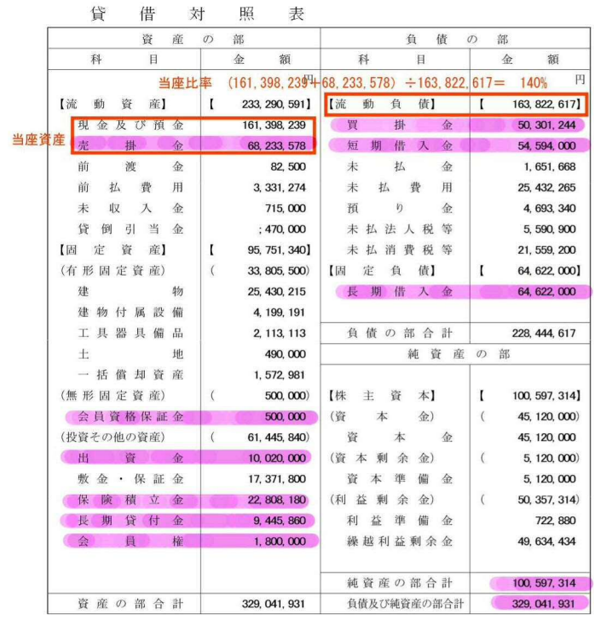

当座比率を見る

まずは当座比率を算出してみます。

この指標を出すことで、会社に必要なお金をどれだけ準備できているか、つまり、会社の資金力を知ることができます。

では早速、実際に算出してみましょう。

当座比率の計算式は、

当座資産(現金及び預金+売掛金)÷流動負債(一年以内に出ていくお金)

でしたね。

これを、上の貸借対照表に当てはめてみると、赤枠で囲んだ部分となり、

(161,398,239+68,233,578) ÷ 163,822,617 = 140%

という結果になります。

これはつまり、一年以内に出ていくお金の1.4倍の現金を持っていますよ、というA社の資金力が表されているのです。

140%と言うと十分資金力があるように見えますが、一般的には150%あれば安全だと言われています。

けれども、当座比率が150%では「普通」の会社だと、私たちは思っています。

十分な資金調達ができていると言える会社にするためにはぜひ、当座比率300%を目指しましょう!

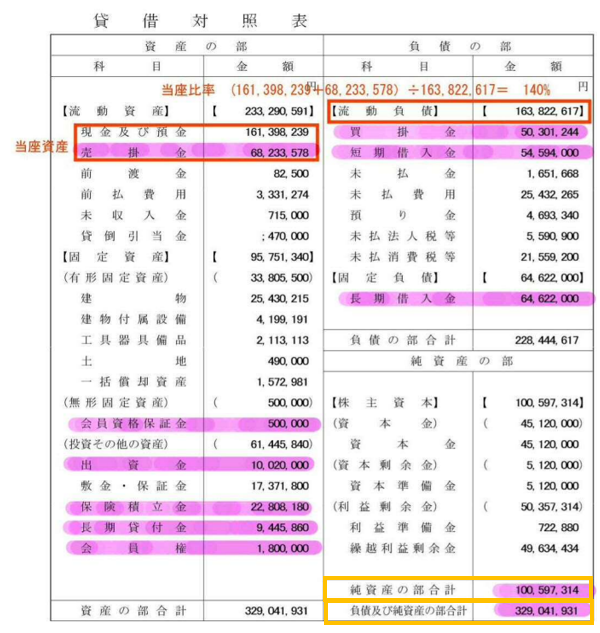

自己資本比率を見る

次に、自己資本比率を算出していきます。

計算式は、

自己資本(純資産)÷総資本(総資産)

でしたね。

この指標では、自己資本と他人資本のバランスがどうなっているのかを見ることができます。

こちらも、実際に数字を使って算出してみましょう。

上の貸借対照表では、右下の黄枠部分です。

100,597,314 ÷ 329,041,931 = 30.5%

という算出結果になりました。

これは、会社で持っている資産のうち、約30%が自分のお金(自己資本)ですよ、ということを表しています。

一般的には、半分ぐらいは自己資本を持っていたいという意味で、この指標は50%となることが目安とされていますが、A社の自己資本比率はそれよりも少し低い結果となってしまいました。

たった20%の差かもしれませんが、ここは会社経営の基盤になります。

しっかりと地に足の着いた、そして足腰の強い会社をつくっていくにはぜひ50%以上を目指していただきたいと思います。

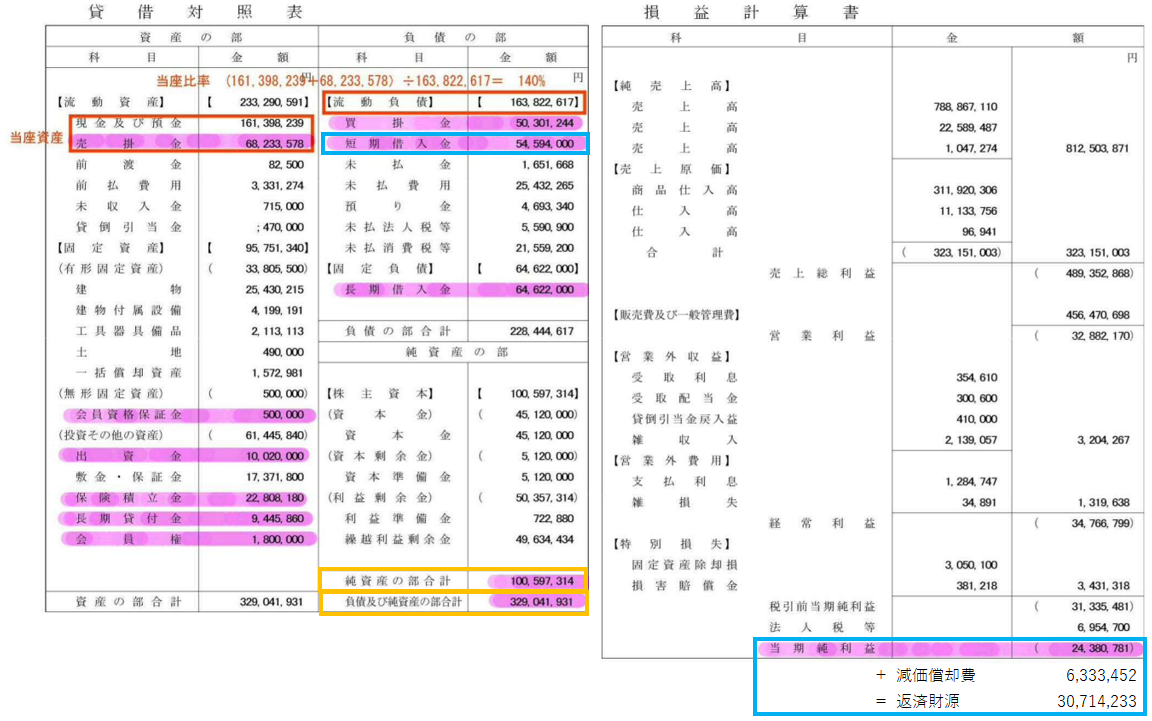

年間返済額と利益のバランスを見る

「当座比率」と「自己資本比率」の次は、「借入金」に焦点を当てて見ていきましょう。

このバランスを見ることで、返済に必要な利益がしっかり出ているのかということを確認することができます。

算式は次のとおりです。

当期利益 + 減価償却費 > 年間返済額

もしもこの算式の不等号が逆向き(当期利益+減価償却費<年間返済額)になってしまった場合、このままの条件で返済を続けていくと、またどこかで必ずお金を借りなければならなくなります。

ではA社のバランスはどうなっているでしょうか。

上表の青枠部分を見てください。A社のバランスは、

利益+減価償却費 30,714,233 < 年間返済額 54,594,000

という結果になりました。

この場合、返済額の方が多くなってしまっていますから、もしもこのままの条件で返済を続けていくと、利益+減価償却費と年間返済額との差額である23,879,767円が毎年毎年減ってしまうということになります。

そうした事態を防ぐためには、借入金の条件を見直す等の改善を行い、必ず利益+減価償却費が年間返済額を上回るようにしておきましょう。

また、借入金の条件を変更して年間返済額(=流動負債)が減れば、その分手元の現金(=当座資産)が増えるわけですから、当然「当座比率」が改善する、ということにも繋がっていきますよ。

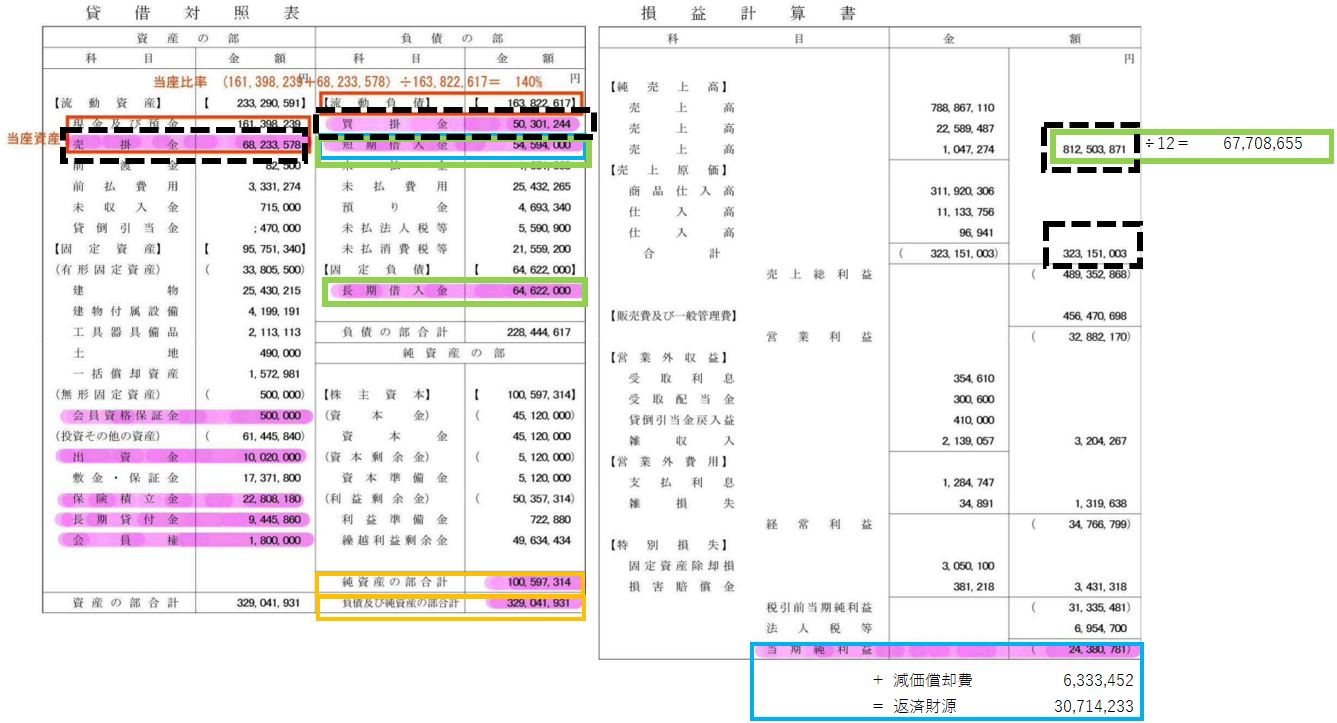

借入金の返済余力を見る

借入金に関してはもうひとつ、「月商倍率」という次のような算式がありましたね。

借入金(短期+長期) ÷ (売上高÷12)

これにより、借入金残高が月商の何倍あるのか、つまり借入金の返済余力がどのくらいあるのか、ということが分かります。

ではA社の場合を見てみましょう。

上表で言うと、緑枠部分になります。つまり、

(54,594,000+64,622,000) ÷ 67,708,655 = 1.76

という計算になり、A社の借入金残高は月商の1.76倍である、ということが分かります。

一般的には、月商の3倍までが健全な借入限度額だと言われていますから、A社の返済余力はまだ十分に余裕があると言えそうです。

このように、借入金残高だけを見ると実際のところそれが多いのか少ないのか判断がつきにくいですが、月商の何倍持っているのかというのを見てみるとイメージしやすいですよね。

この「月商倍率」の数値が5や6というふうに大きくなってくると、だいたい年収の半分ぐらいの借入金があるということになるので、返済余力に不安が出てきます。

そうなると、銀行がお金を貸すことを渋るようになってきたり、金利が高くなってきたり、というようなこともありますので、ここは見落とさずにチェックしておきましょう!

回収条件と支払条件のバランスを見る

貸借対照表では次のような算式により、仕入れによる資金の支払いと、売上による資金の回収のバランスも読み取ることができます。

これを「回収支払バランス」と言います。

一見するとややこしく感じるかもしれませんが、ひとつひとつは簡単な計算ですので、実際に見ていきましょう。

A社の場合、上表の黒い点線枠の数字を使って、次のような計算になります。

これはつまり、A社が平均的に、売上債権の回収には30日間、仕入債務の支払いには56日間かかり、その差は▲26日間だということを表しています。

A社の場合のように、最終的に算出された日数がマイナスであれば、支払条件より回収条件の方が良い、ということが言えます。

逆に、この日数がプラスで大きい数字の場合は、支払条件より回収条件が悪い状態なので、運転資金が厳しい時だということになるのです。

このように、回収支払バランスを算出してみることによって、自社の回収にかかる日数と、支払いにかかる日数の平均的な数値が分かり、それによってどれだけキャッシュを持っていなければいけないのか、ということが分かります。

さらに、これを3期分出してみると、資金繰りが良くなっているのか、悪くなっているのか、というところも知ることができますよ。

固定資産の内容を見る

さてここからは、貸借対照表の科目ごとに具体的な内容を見ていきます。

まずは固定資産について、A社の内容を見てみましょう。

下表左側の【固定資産】のうち、(有形固定資産)と(無形固定資産)の内容をご覧ください。

A社は都内にある会社ですが、固定資産に建物があることから事務所があることが分かります。

もしも今後、テレワークを推進したことによって引っ越したり、事務所の規模を小さくしたりすると、貸借対照表を数期分並べて見た時に、建物の部分が減ってくる、ということになります。

また、車が無いことから、A社は車を必要としない会社であるということ、あるいは社長が会社のお金では車に乗らない人である、というようなことが分かります。

それから、会員資格保証金があることから、会社の福利厚生のために、スポーツクラブやレジャー施設などの会員になっていることが分かります。

これらの固定資産は、会社にとって大切な資産ですので、適切に使われているか、無駄なく使われているか、など毎年チェックすることが必要ですね。

役員借入金・役員貸付金の内容を見る

続いて、役員借入金と役員貸付金の内容を見ていきます。

まず、社長が会社に貸しているお金を「役員借入金」、社長が会社から借りているお金を「役員貸付金」と言います。

役員借入金については、銀行側から見ると資本金と同じような扱いになりますので、貸借対照表に役員借入金が計上されていることは、会社にとって特に悪い事ではありません。

役員貸付金に関しては、利息をきちんと支払わなければいけなかったり、銀行側からの評価が下がったりしますので、もしも貸借対照表に役員貸付金が計上されている場合には、十分にご注意くださいね。

さて、みなさんの会社の貸借対照表には、これらの科目があるでしょうか?

下表、A社の貸借対照表を見てみると、そのどちらの科目も記載がないことが分かりますね。

これら役員借入金・役員貸付金に関して、さらに注意していただきたいのは、社長がしっかり認識していなければならない、ということです。

社長がこのことを認識できておらず、会社のお金と個人のお金を混同して私物化している、というような会社の場合、いずれ会社の現金が足りなくなります。

そうすると、せっかく素晴らしいビジネスモデルを持っていたとしても、社長がしっかりと財務を見ていないばかりに、良い会社になっていけない、ということも起こり得るのです。

投資その他の資産の内容を見る

最後に、投資やその他の資産の内容を見てみましょう。

「投資その他の資産」とは、貸借対照表の中で、固定資産のうち有形固定資産と無形固定資産以外のものを言います。具体的には、関係会社株式や投資有価証券、出資金、長期貸付金、保険積立金、長期前払費用などがあります。

ここで注目していただきたいのは、それぞれ資産価値が増えているのか減っているのか、また、すぐに現金化できるものなのか、ということです。

では、A社の場合はどのようになっているでしょうか。

上表を見てみると、出資金、敷金・保証金、保険積立金、長期貸付金、会員権があります。

出資金については、それがどういう出資なのか、リターンが見込めるものなのか等、しっかり確認しておきましょう。

保険積立金については、何かの保険に加入している、あるいは退職金の準備をしているということですので、現時点でどのような状態になっているのか、確認しておきましょう。

長期貸付金や会員権についても、自分が分かっている内容なのかどうかを確認する必要があります。

こういったことを把握していれば、いざというときに、これらの資産をすぐに資金化することで、会社を立て直す方法のひとつになり得ますよ。

決算の時にはぜひ、税理士や担当職員に聞くなどして、しっかりと自分の会社の勘定科目の詳細を把握するようにしましょう!

まとめ

今回は、貸借対照表を読み解く8つのポイントについて、実際に貸借対照表を使って算出しながら解説してきましたが、いかがでしたでしょうか?

ある設定した期間だけを表している損益計算書とは違い、貸借対照表はそれだけで今の会社の状態を良く表している、と言えます。

けれども当然のことながら、貸借対照表をただ見ているだけでは、会社の状態を把握することはできません。

貸借対照表を読み込むためには、いくつかのポイントを的確に押さえることが必要となります。

今回具体的にお伝えした8つのポイントさえしっかり押さえれば、自分の会社を健康診断するかのように、いろいろなことが見えてきますよ。

このように貸借対照表をより詳しく分析することで、より良い会社・より強い会社へと繋げていただければ幸いです。

今回も最後までお読みいただきまして、ありがとうございました。

税理士法人サム・ライズは、確定申告や決算申告の対応や、経営支援や資金調達など、会社運営に必要なお金に関する様々なサポートを積極的に行っています。

お客様の一番身近な専門家を目指し、税務会計だけに留まらず、経営戦略も相談できる税理士事務所として成長をしてきた税理士法人サム・ライズだからこそお手伝いできることがあります。

税理士との顧問契約をお考えの際は、ぜひ一度ご相談ください。

最近の投稿

- 2025.07.07

- リーダーシップへの舞台裏Vol.20 ~今を駆ける社長のインタビューシリーズ~

- 2025.07.07

- リーダーシップへの舞台裏Vol.16 ~今を駆ける社長のインタビューシリーズ~

- 2025.07.02

- 【法人向け】税務調査とは?入る「確率」や入られやすい「特徴」「時期・頻度」等を解説