0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセス【図解】わかりやすい損益計算書(PL)。実際の損益計算書をみながら学ぼう

目次

こんにちは、埼玉県川越市の税理士法人サム・ライズの山口純です。

前回、貸借対照表について解説しました。

今回は、損益計算書です。前回同様に、初心者の方にもわかりやように専門用語をなるべく使わずに図解を多めに解説していきたいと思います。

損益計算書(PL)とは

損益計算書とは、会社の一定期間の経営成績を数字で表した計算書です。

英語のProfit and Lossを訳してPLとよく呼ばれています。

実際に損益計算書を見てみると、たくさんの情報があり難しそうに感じますが、

収益-費用=利益 (収益-費用=損失)

を、収益や費用や利益(損失)の種類ごと表しています。

・・収益

収益とは、会社が稼いだ金額です。

お得意先への売上等、基本的に会社にお金が入金される取引や事象が収益になります。

・・費用

費用は、会社が収益を得る為に、直接又は間接的に費やした金額です。

仕入先からの仕入や、家賃、人件費、保険などの支払い、損害賠償の支払い等、

基本的に会社からお金が出ていく取引や事象が費用となります。

‥利益

利益とは、収益から費用を差し引いた金額で、会社の儲けた金額です。

・・損失

損失とは、収益から費用を差し引いた金額がマイナスだった場合の赤字の金額です。

表示方法

損益計算書の表示方法には、報告式と勘定式があります。

・・報告式

報告式は、上から下に、収益・費用・利益の性質毎に、各収益から各費用を引いて、各段階利益を計算する方法です。名前の通り、報告書ではほとんどこの報告式を使用します。普段目にする損益計算書は、この報告式が多いです。

・・勘定式

勘定式は、BSのように、右側に収益、左側に費用と利益を計上します。報告ではあまり見かけませんが、PLの理解の際は、上のボックス図のように、勘定式が便利です。また、実務で作成段階の損益計算書が勘定式になっていることもよくあります。

実際の決算書で損益計算書を見てみよう

下記、損益計算書を見てください。

今回は、中小企業の決算書によく使用するひな形を使用しました。

右のメモ書きに、各項目が、収益か費用か利益かを示しました。

ご覧のように、損益計算書の構成要素は、この収益・費用・利益(損失)の3つのみです。

それが、性質によって、何段階かに区分されているだけです。

先ほどの、勘定式のボックスの収益・費用・利益に、実際の損益計算書に使用されている収益・費用・利益を当てはめると、下の図のようになります。

そして、その収益と費用の性質毎に計算された利益を段階利益といいます。

この各段階利益を知り、それぞれの性質を知りましょう。

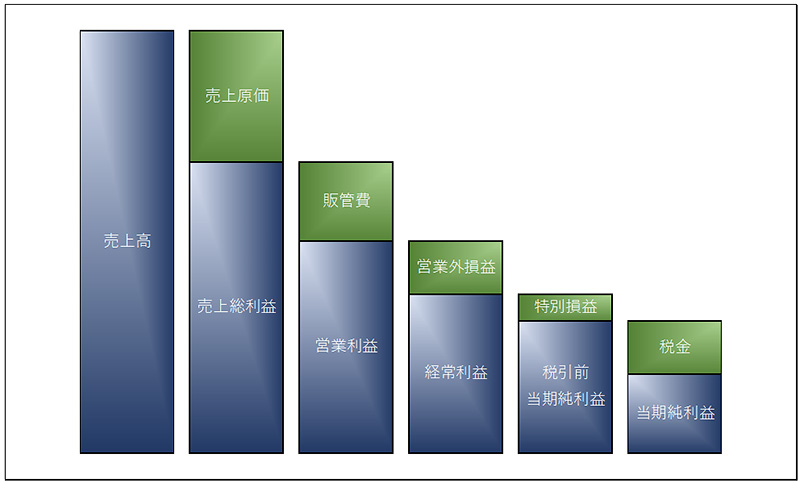

段階利益

・・売上総利益

売上総利益=売上高-売上原価です。

会社の本業で直接稼いだ利益です。

イメージ的には、販売価格から仕入価格(製造原価)を差し引いた金額です。

・・営業利益

営業利益=売上総利益-販管費=売上高-売上原価-販管費

(販売費及び一般管理費は販管費と略します。)

会社の本業で稼いだ利益です。

会社が本業で直接稼いだ利益から、人件費や家賃等の売上を得る為に必要な間接的な費用を差し引いた金額です。

・・経常利益

経常利益=営業利益+営業外収益-営業外費用です。

会社は、資金の調達や、投資を行っています。

経常利益は、会社の本業以外に、財務活動等の付随的活動の影響も含まれます。

このような付随的な活動から生じた利益や費用は、本業から得たわけではないので、営業外の損益として、営業外利益又は営業外損益に計上します。

例えば、受取利息や支払利息、固定資産や有価証券の売却損益、為替レートの変動による損益等々がこれに該当します。

営業利益が非常によくても、為替のレートが悪く、多額の営業外費用を計上し、経常利益を悪くしてしまう事もあります。

・・税引前当期純利益

税引前当期純利益=経常利益+特別利益-特別損失です。

会社が、販売目的ではない有形固定資産を売却して、利益または損失が出たり、

災害等で損害を被ったりした場合は、この特別利益又は特別損失に計上します。

・・当期純利益

当期純利益=税引前当期純利益-法人税です。

下は、各段階利益を図にしたものです。

損益計算書の見方のコツ

ここで、損益計算書の見方のざっくりしたコツを示した図です。

このように、項目ごとに見ていくと、会社が本業や本業外でどれだけ稼いだかを、区別してみることができます。

また、損益計算書は、一定期間の経営成績ですので、昨年同時期等と数字を並べ、期間比較をし、売上や利益等がどれだけ増減したか、そして、なぜ増減したかを分析すると、今後の会社の経営のヒントがもらえるかもしれません。

次の章では、損益計算書の期間比較をほんの少しやってみましょう。

実際に企業の損益計算書を見てみよう

今回は、

東京ディズニーランド等を運営するオリエンタルランドと、

ゲームソフトやゲーム機を販売する任天堂の2社の損益計算書をみてみましょう。

今回は、2020年4月1日30日~9月の第2四半期(半年分)の損益計算書をみてみます。

このような、上場企業の損益計算書は、昨年同時期の数値も併記しているので、昨年度と今年度の期間比較を容易にする事ができます。

オリエンタルランドは、今年度は新型コロナで入場者数の激減及び臨時休園といった影響を受けています。一方、任天堂は、自粛によりる巣ごもり需要により、「ニンテンドースイッチ」や「あつまれ どうぶつの森」等の需要が大きく増えました。

さて、この2社、新型コロナの影響を受ける前(昨年度第2四半期)と受けた後(今年度第2四半期)で、損益計算書がどう変化したか、簡単に見てみましょう。

(参考:四半期純利益(損失)は、当期純利益(損失)に読み替えて下さい。

連結財務諸表では、親会社以外にも子会社の持ち主(少数株主)がいて、少数株主に帰属する利益の情報がPLの下の方に出てきますが、入門段階では無視しましょう)

・・オリエンタルランドの第2四半期損益計算書

まずは、オリエンタルランドです。

やはり、昨年同時期と比べ、売上高も利益(損失)も激減していますね。

・・任天堂の第2四半期損益計算書

そして、任天堂

昨年同時期と比べ、売上高約1,7倍、営業利益約3倍と脅威の成長率です。

このように、損益計算書は、会社の経営成績を数値化してみる事ができます。

また、損益計算書の分析を行うことによりさらに、会社の収益力を知る事ができます。

(他の損益分岐点分析等の記事をご参照下さい)

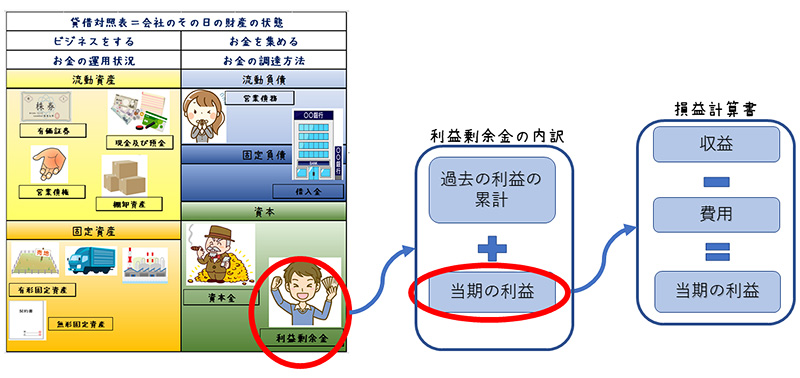

損益計算書と貸借対照表の関係

貸借対照表の資本の部の利益剰余金の一部と、損益計算書の当期純利益が下記の図のように繋がっています。

(正確には株主資本等計算書にて配当等の当期の変動額を考慮した後の金額ですが、配当等の変動額がない場合は、BSとPLは直接つながります。)

利益剰余金は、会社の利益の累積額なので、当然、当期の損益計算書の当期純利益も貸借対照表に載ってきます。

まとめ

損益計算書は、会社の一定期間の経営成績表です。

構成要素は、収益・費用・利益(損失)の3つのみです。

損益計算書が読めるようになると、会社の収益力がわかるようになります。

この記事で、損益計算書の大枠を知って、興味を持って頂けたら幸いです。

最近の投稿

- 2026.03.11

- リーダーシップへの舞台裏Vol.30 ~今を駆ける社長のインタビューシリーズ~

- 2026.02.27

- 税務調査で税理士の立ち会いが「ある場合とない場合」の違いとメリット

- 2026.02.27

- 相続税申告の税理士「費用」は遺産総額の0.5%~1.5%が相場