0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセス【キャッシュフロー計算書とは】基本構成から分析方法まで詳しく解説します!

目次

こんにちは、川越の税理士法人サム・ライズの林亜由美です。

長雨が続き、ジメジメと蒸し暑い季節になりました。

この時期はなんとなく気持ちも滅入りがちですが、そんな時は、紫陽花を見て気分転換してみませんか♪きっと心を晴れやかにしてくれますよ。

梅雨明けまでもう少し、心だけはカラッと元気に乗り切りましょう!

さて、気が付けば、2022年も折り返し地点です。

ということは、事業年度も折り返し地点だという会社も多いと思います。

事業年度の折り返し地点は、下半期の経営活動を見直す意味でも重要です。

そこで今回は、下半期の経営活動を見直す際にも役立つ、キャッシュフロー計算書についての知識を深めていただきたいと思います。

キャッシュフロー計算書の構成や改善のポイント、分析方法などを詳しく解説いたしますので、ぜひ最後までご一読いただき、みなさんの会社経営にお役立てください!

キャッシュフロー計算書とは

これまでのブログでもお伝えしてきたように、キャッシュフロー計算書は、貸借対照表や損益計算書とならび、企業会計で重要な計算書類である財務三表のうちのひとつとなっていますが、一体どのような役割を担っているのでしょうか。

まずは、キャッシュフロー計算書とはどういうものなのか、詳しく解説していきたいと思います。

一定期間のお金の流れを表す

そもそも“キャッシュフロー(cash flow)”とは、“現金流量”とも訳され、文字通りお金の流れのことを指す言葉です。

企業会計においては、下に示す式のように、財務活動によって実際に得られた収入から、外部への支出を差し引いて手元に残る資金の流れのことを表している、ということになります。

また、キャッシュフロー計算書は、損益計算書と同じように、1年間や1か月間など期間を区切って、その期間の中でのキャッシュの動きを示します。

会社によっては、日繰り表で日々のお金の流れを把握しているところもあると思いますが、みなさんにはぜひ、最低でも年に1度、できれば月に1度はキャッシュフロー計算書を確認していただきたいと思います。

ちなみに、このキャッシュフロー計算書は、試算表とともに自動的に出るようになっている場合もありますので、月次表作成や決算のタイミングで税理士事務所へ問い合わせて確認してみてください。

利益=キャッシュではない

これまでのブログでも何度もお伝えしてきましたが、いくら利益が出ていても、手元のお金が無くなれば会社は潰れてしまいます。

これは、利益がそのままキャッシュとして会社に残るわけではないからです。

つまり、自社がどれだけ利益を出しているのかを把握できていても、実際のお金の流れを把握できていなければ、手元のお金が無くなっていることにも気が付かず、いつの間にか会社の存続が危うくなってしまうのです。

ですから、自社の利益(損益計算書)と、手元の資金(キャッシュフロー計算書)の差について、正確に知っておくことが非常に重要になっていきます。

キャッシュフロー計算書の構成を知る

では次に、キャッシュフロー計算書がどのような構成になっているのかを解説していきます。

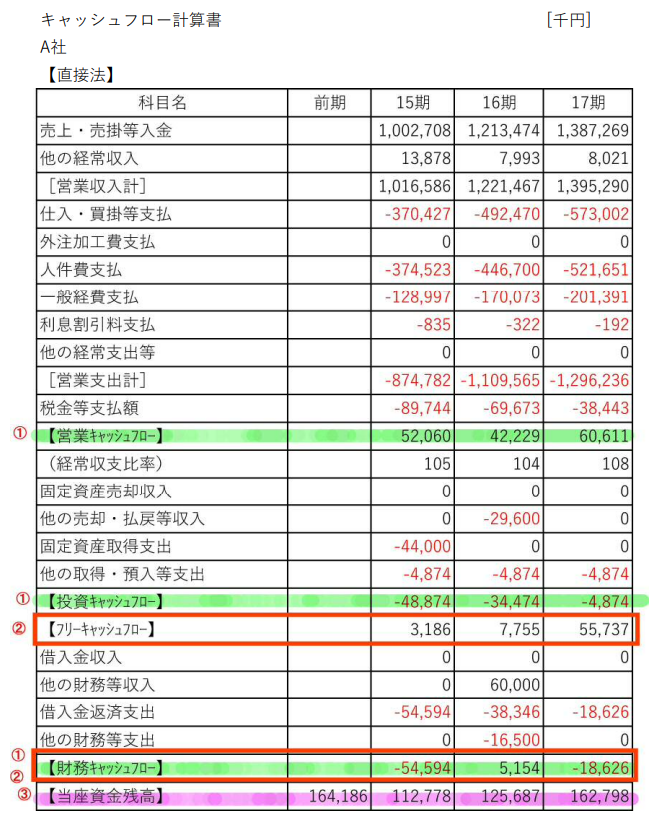

まずは実際に、A社のキャッシュフロー計算書を見てみましょう。

上の表で分かるように、キャッシュフロー計算書は、次の3つの要素から構成されています。

1.営業キャッシュフロー

2.投資キャッシュフロー

3.財務キャッシュフロー

それでは、これらの要素を1つずつ、詳しく見ていきましょう。

営業キャッシュフロー

1つ目の要素は、会社の本業でどれだけキャッシュを稼いだのかを表すキャッシュフローになります。

具体的には、

・商品や製品等を販売し、得意先から販売代金を回収する

・仕入先や外注先に代金の支払いをする

・役員報酬や給料等の人件費の支払い

・社会保険料や家賃広告費と言った経費の支払い

など、こうした営業活動による収入や支出が全て営業キャッシュフローに反映されていきます。

つまり、もしも営業キャッシュフローがマイナスになっている場合には、その会社は本業でお金を稼げておらず、経営に問題がある、ということになります。

ただし、新規事業をスタートしたばかりなどという場合には、先にお金が出ていくために、営業キャッシュフローがマイナスになる可能性は大いにあります。

そうなった場合には、これから解説する2つの要素のキャッシュフローで、どれだけキャッシュを集めることができるか、というところをしっかりと把握するようにしましょう。

投資キャッシュフロー

2つ目の要素は、会社がどれだけ設備投資をしているかを表すキャッシュフローになります。

具体的には、

・製品製造に必要な機械の購入

・古い機械を売却

・投資用の有価証券の売買

など、こうした投資活動による収入や支出が全て投資キャッシュフローに反映されていきます。

通常であれば、設備投資等を積極的に行う会社や、会社が成長段階で積極的に投資をしている場合などは、投資キャッシュフローがマイナスになっていきます。

逆に、営業キャッシュフローのマイナス分を補填するために不要な財産を売却する場合や、会社の採算部門を整理する場合などには、投資キャッシュフローはプラスに転じます。

つまり、営業キャッシュフローとは違って、投資キャッシュフローはその合計がマイナスであっても問題ないことがほとんどなのです。

ただし、マイナスとなっている原因や、投資の中身が何であるのかはとても重要なポイントになります。

というのも、投資というのは“利益の先取り”ですので、その投資においてどれだけの利益が見込まれるのか、このことについて現実的に見極めておかなくてはならないからです。

財務キャッシュフロー

3つ目の要素は、会社の資金調達や返済等の財務活動を表すキャッシュフローになります。

借金をしていない会社については、財務キャッシュフローはほぼ動かないことになりますが、新たに資金調達をして会社にお金を入れた時にはプラスとなり、返済だけを毎年あるいは毎月行っているようであればマイナスとなっていきます。

ですから、財務キャッシュフローは通常であればマイナスになっていると覚えておいてください。

キャッシュフロー改善のポイント

続いては、キャッシュフローを改善するためのポイントについて、2つの視点から解説していきます。

キャッシュの大きさを意識する

1つ目の視点は、入ってくるキャッシュの大きさはどのくらいなのか、あるいは出ていくキャッシュの大きさはどのくらいなのか、という視点になります。

入ってくるキャッシュというのは、売上です。

売上を大きく伸ばせば、通常であればその分キャッシュも大きくなりますよね。

逆に、出ていくキャッシュはと言うと、経費がメインになります。

経費を小さくすればその分、手元に残るキャッシュが増えます。

ただし、例えば広告費のように、売上に直結している経費を減らしてしまうと、売上まで減少することになってしまいますのでご注意ください。

いかに無駄な経費を見極めて削減できるか、ということが重要になっていきます。

キャッシュのスピードを意識する

2つ目の視点は、キャッシュを獲得するスピードをどれだけ早くできるか、あるいはキャッシュを支払うスピードをどれだけ遅くできるか、という視点になります。

例えば、売上債権や仕入債権の増減、棚卸資産の増減、借入金の返済期間等をこの視点で見てみましょう。

売上債権や仕入債権の増減に関しては、売掛金が増えているのであれば、その分未回収が増えているということになるため、キャッシュを獲得するスピードが遅くなっていると分析することができます。

一方、買掛金が減っているということは、その分支払ったということになるため、キャッシュを支払うスピードが速くなっていると分析することができます。

また、棚卸資産の増減についても同様に、在庫が増えているということは、現金が在庫に変わっているということですから、キャッシュが悪化している(キャッシュを獲得するスピードが遅くなっている)と分析することができます。

それから、借入金の返済期間についてはというと、返済期間が短ければ短いほど、キャッシュは早く出ていってしまいますよね。

ですから、返済期間を延ばす(キャッシュを支払うスピードを遅くする)ことで、その分、会社にキャッシュを残すことができる、ということになるのです。

このように、キャッシュの大きさとスピードを意識することで、会社のキャッシュフローを改善することができますよ。

キャッシュフロー計算書を分析する

最後に、キャッシュフロー計算書の分析方法について解説していきたいと思います。

今回は、次の4つのステップで分析していきます。

1.3つのキャッシュフローを把握する

2.フリーCFと財務CFを比較する

3.資金残高の増減を確認する

4.資金が増減している原因を調査する

では早速、1つ目のステップから見ていきましょう。

3つのキャッシュフローを把握する

このステップではまず、先ほど解説しました3つのキャッシュフロー(営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフロー)をしっかりと把握していきます。

ここでもう一度、実際のキャッシュフロー計算書を見てみましょう。

みなさんに注目していただきたいのは、①(緑色マーカー)で記した3箇所です。

上から順に見ていくと、営業キャッシュフローがプラス、投資キャッシュフローがマイナス、財務キャッシュフローがマイナスとなっていますよね。

これは、先ほども解説しました通り、標準の状態となっています。

みなさんの会社のキャッシュフローはどうなっているでしょうか。

ぜひ、キャッシュフロー計算書をお手元にご準備いただき、3つのキャッシュフローが標準の状態なのかどうか、チェックしてみてください。

フリーキャッシュフローと財務キャッシュフローを比較する

2つ目のステップでは、先ほど把握した3つのキャッシュフローを比較していきます。

まずは、営業キャッシュフローと投資キャッシュフローを合計しましょう。

これをフリーキャッシュフローと言います。

フリーキャッシュフローは、営業活動と投資で集めたお金になりますから、本計算書で設定された期間で実際に会社に残せたお金を表していることになります。

次に、先ほど算出したフリーキャッシュフローと、財務キャッシュフローを比較してみましょう。

実際のキャッシュフロー計算書で見てみると、下の表の②(赤枠)の部分になります。

こうすることで、使えるお金(フリーキャッシュフロー)で借入金(財務キャッシュフロー)を返済できているかどうか(まかなえているかどうか)ということが見えてくるのです。

ですからここはもちろん、

フリーキャッシュフロー>財務キャッシュフロー

となるのが健全な状態である、と言えます。

資金残高の増減を確認する

3つ目のステップでは、当座資金残高の増減について確認していきます。

実際のキャッシュフロー計算書では、一番下の最終値になります。

下の表で言うと、③(ピンク色マーカー)で示している部分です。

ここでは、当座資金残高の“増減”を確認したいので、数期分の当座資金残高を横に並べて見ていきましょう。

上の表で確認してみると、前期から15期にかけては51,408千円減り、15期から16期にかけては12,909千円増え、16期から17期にかけては37,111千円増えていることが分かります。

この時、どのくらい増えているのか、あるいはどのくらい減っているのか、ぜひその大きさ(金額)も具体的に把握するようにしましょう。

資金が増減している原因を調査する

そして最後のステップでは、前項で確認した“増減”の原因を調査していきます。

当座資金残高が増減する原因としては、例えば次のようなことが考えられます。

【増える原因】

・借入金の借り換えにより、返済額が減った

・新卒採用した社員が育ち、内製化が進んだ ・・・など

【減る原因】

・本社を移転し、それに伴う原状回復費用が必要になった

・借入金の返済期間が短く、資金を圧迫している

・人材不足により外注費が増えた

・自社株を買い戻した ・・・など

このように、当座資金の増減を、ただ「そうなのか」と見るだけではなく、どうしてこのように変わってきているのか、というところを見るようにしましょう。

そうすることで、自社のどこでお金が生み出せているのか、あるいはどこでお金が足りなくなっているのか、ということが見えるのです。

まとめ

ここまで、キャッシュフロー計算書の構成や改善のポイント、分析方法などを詳しく解説してきましたが、いかがでしたでしょうか?

「利益」と「キャッシュ」、よく混同されがちですが、これらが全く違うということが良くおわかりいただけたのではないかと思います。

これからは、損益計算書と同時に、キャッシュフロー計算書についても、ぜひ3期分並べて分析するようにしてみてください。

3期分を並べて、現金がどのように動いているのか、その流れを把握することで、これから取り組むべき課題をより多く発見することができ、その分会社を成長させることができるのです。

今回も最後までお読みいただきまして、ありがとうございました。

税理士法人サム・ライズは、確定申告や決算申告の対応や、経営支援や資金調達など、会社運営に必要なお金に関する様々なサポートを積極的に行っています。

お客様の一番身近な専門家を目指し、税務会計だけに留まらず、経営戦略も相談できる税理士事務所として成長をしてきた税理士法人サム・ライズだからこそお手伝いできることがあります。

税理士との顧問契約をお考えの際は、ぜひ一度ご相談ください。

最近の投稿

- 2026.03.11

- リーダーシップへの舞台裏Vol.30 ~今を駆ける社長のインタビューシリーズ~

- 2026.02.27

- 税務調査で税理士の立ち会いが「ある場合とない場合」の違いとメリット

- 2026.02.27

- 相続税申告の税理士「費用」は遺産総額の0.5%~1.5%が相場