0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセス【実践】エクセルで簡易キャッシュフロー計算書を作ってみよう!入門解説編3

目次

こんにちは!川越の税理士法人サムライズの山口です。

前回2回に渡って解説をしてきたキャッシュフロー計算書の解説も今回で完結です。

1回目と2回目で、間接法によるキャッシュフローはどのような仕組みを解説しました。

1回目:キャッシュフロー計算書を基礎からわかりやすく!実際に作成してみよう!入門準備編

2回目:【詳細解説】エクセルで簡易キャッシュフロー計算書を作ってみよう!入門解説編2

今回は、純粋に、間接法による簡易キャッシュフロー計算書のエクセルでの作成方法を解説していきます。

尚、この簡易キャッシュフローの解説は資金繰り等の分析用で、公表用には使えません。

でも、実務で使いやすいように工夫しています。

ちょっとおさらい

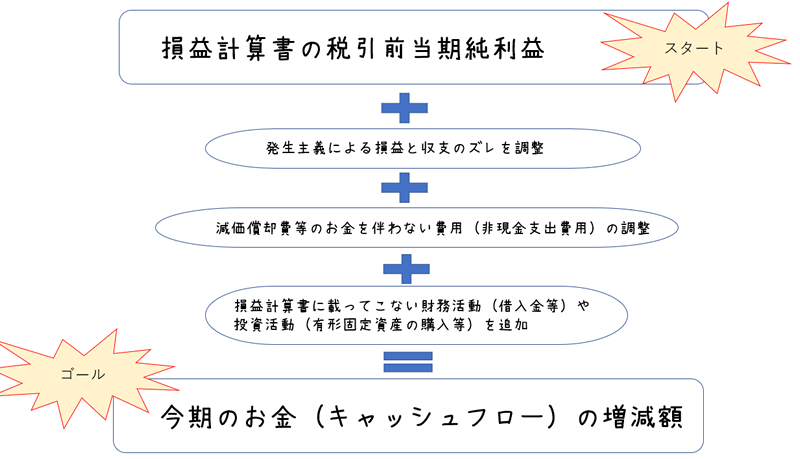

間接法によるキャッシュフロー計算書は、もう既にある貸借対照表と損益計算書の数字を組み合わせて作成していくので、パズルや数独に近い感覚で作成すると解説しました。

なぜなら、間接法によるCF計算書は、

PLの税引前純利益をスタートにして、PLの動きと現預金の動きのズレを調整して作成をします。そして、そのズレは全て貸借対照表に集約されているからでしたね。

それでは、具体的にどのように作成すればよいかを解説します。

CF計算書作成の3ステップ

ステップ1

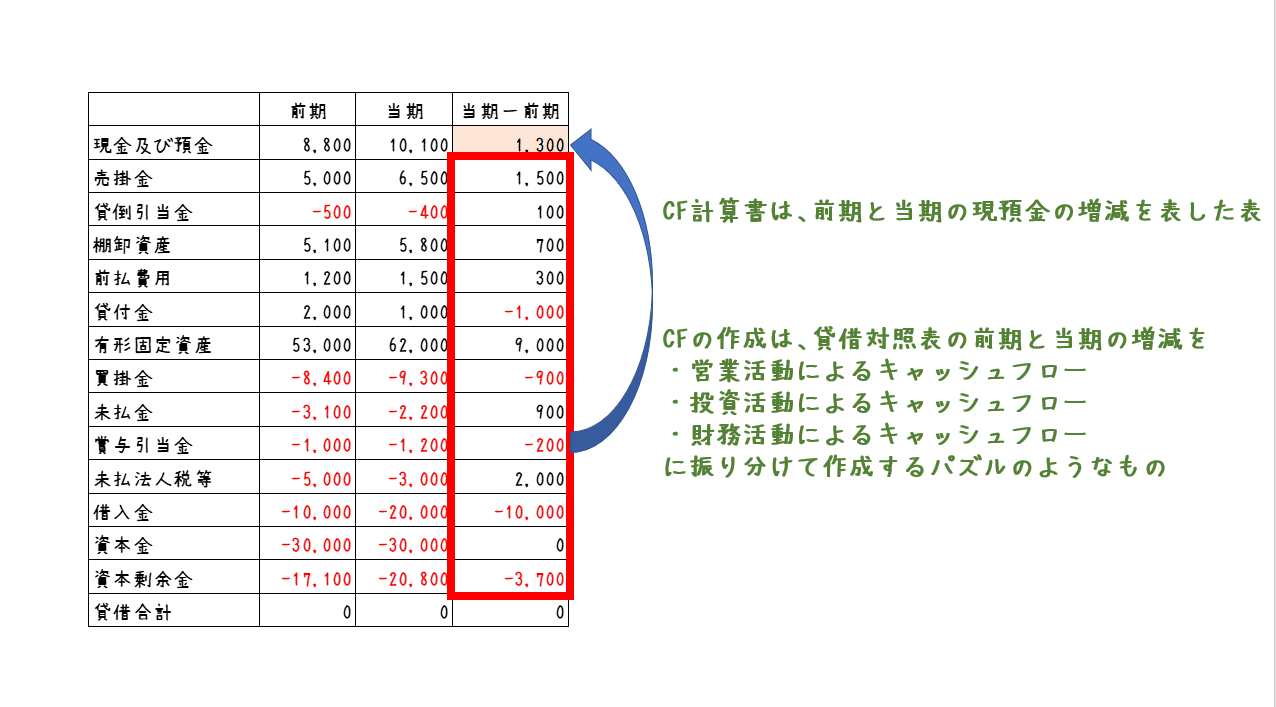

まずは、当期と前期の試算表(貸借対照表と損益計算書)を用意して下さい。

そして、貸借対照表の前期と当期の数値を並べて、「当期-前期」の数値を求めてください。

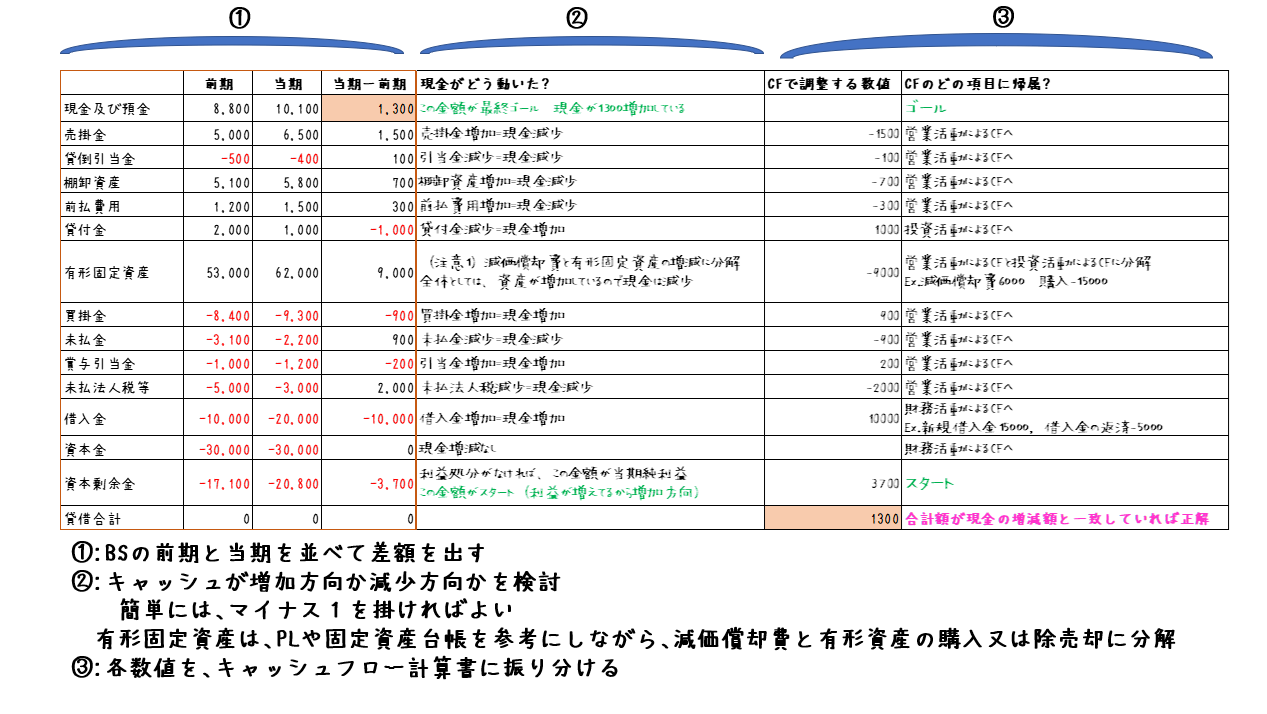

ステップ2

「当期-前期」の数値が、キャッシュにどのように影響するかを検討してください。

前回の2回目でその検討方法を詳しく説明していますが、作成する際は、(当期-前期)×(-1)をするだけで大丈夫です。

また、有形固定資産の増減は、減価償却費と資産の購入及び除売却に分ける必要があります。

損益計算書や有形固定資産台帳を見ながら、数字を分解して下さい。

ステップ3

この貸借対照表の(当期-前期)×(-1)の数値をCF計算書の各項目に振り分けていくだけです。

尚、貸借対照表の当期と前期の差異を振り分けるのかの仕組みは、前回詳しく説明してるので、ご参照下さい。

(前回の記事)

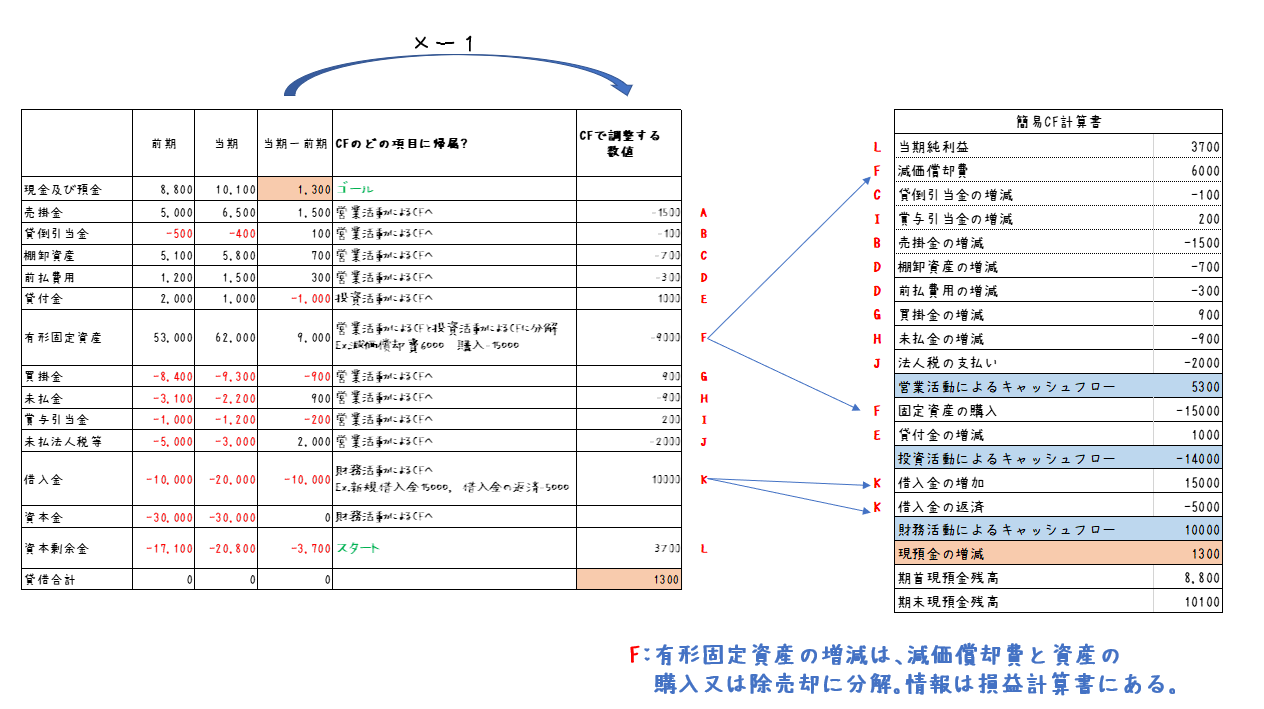

実際に簡易CF計算書に振り分けてみましょう!

このように、当期と前期の貸借対照表の増減額を並べ替えるだけで、簡易キャッシュフロー計算書が簡単に出来ました!

これを、実務上、エクセルで定期的に作成していきたいですよね?

以下、実務上、どのようにエクセルで作成してくかを解説してきます。

簡易CF計算書のエクセルでの作成方法

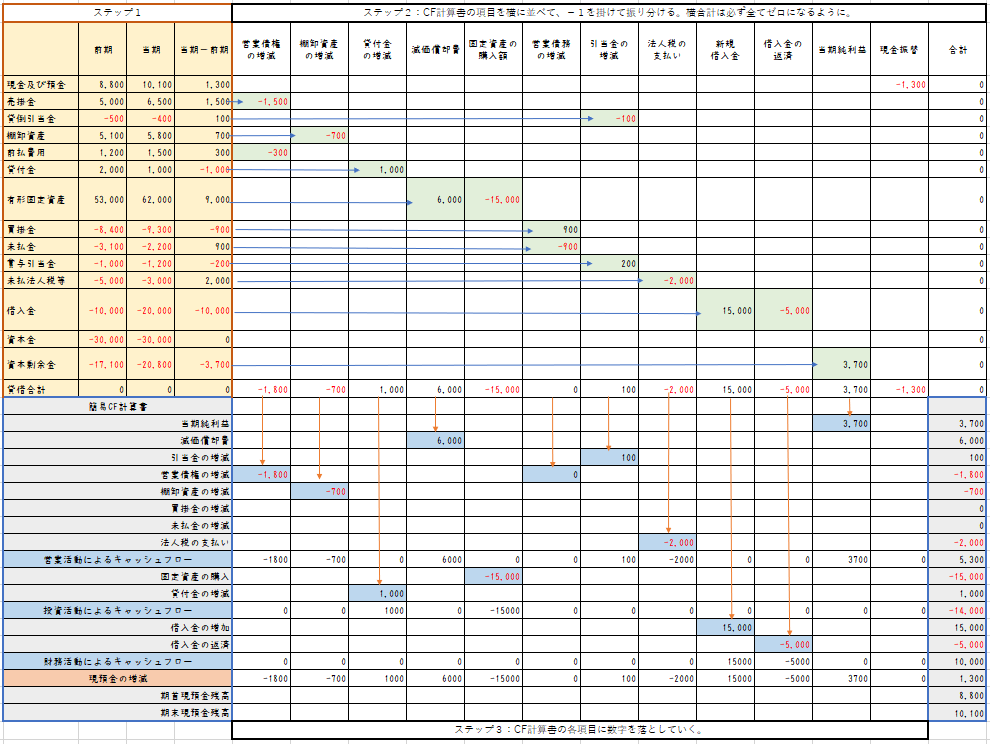

このような精算表を作成します。

順を追って説明していきます。

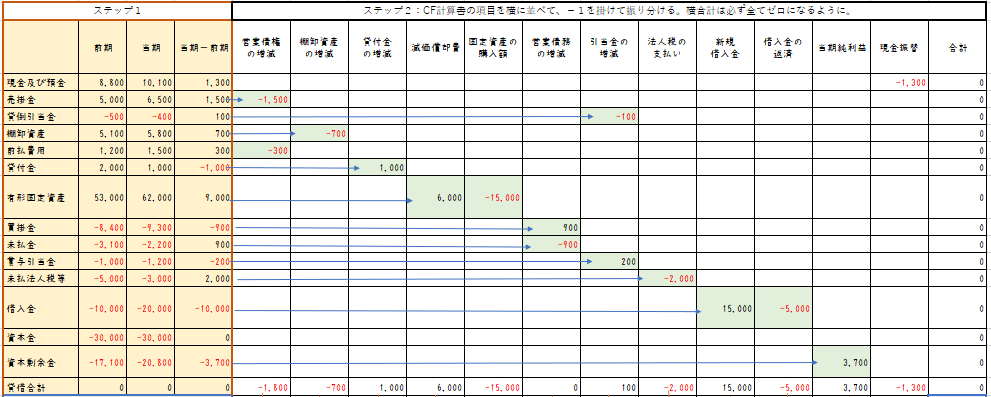

ステップ1及びステップ2

貸借対照表の前期と当期を並記して、当期-前期の差額を出します。

(赤く囲まれた部分)

資本負債はマイナスの数字にして、貸借合計(縦合計)がゼロになることを確認。

その後、横にCF計算書の項目を並べて、該当箇所に-1を掛けながら振り分けていきます。

「当期-前期」と振り分けた数値の合計(横合計)がゼロになる事を確認。

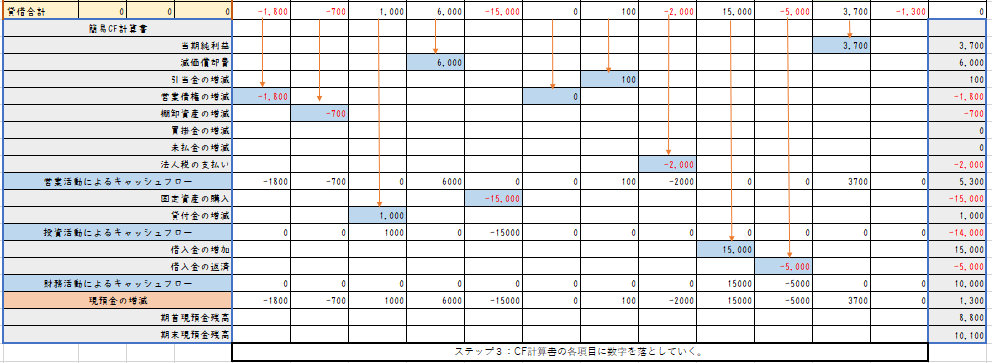

ステップ3

その後、縦のCF計算書を作成します。

単にステップ2で振り分けた数値を、縦のCF計算書に振り分けるだけです。

この際、現金の増減の合計きちんと、貸借対照表を並記した時に求めた現金及び預金の金額(1300)と一致している事を確認。

これで、簡易的なCF計算書が完成です!青い枠部分がCF計算書の数値です!

今回は、見やすいように、売掛金と前払費用をまとめて営業債権、買掛金と未払金をまとめて営業債務としました。

細かく表示しても、まとめてしまっても結果は変わらないので、やりやすいようにアレンジして下さい。

売上債権、仕入債権といった名称を使用する方もいます。

分析資料なので、好きなようにアレンジ下さい。

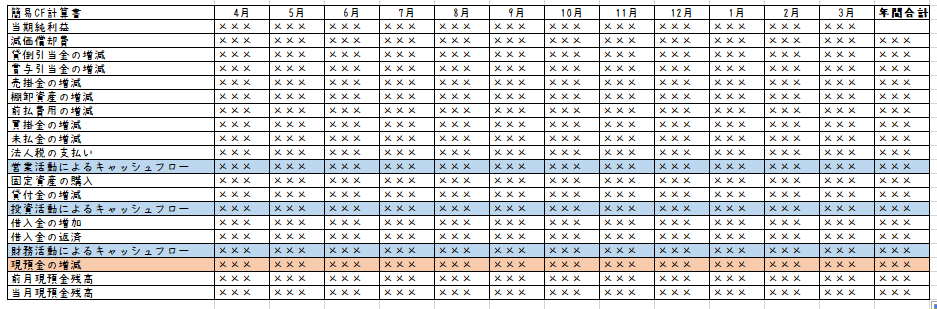

毎月のキャッシュフロー分析

例では、前期と当期を並べて一年分を作成しましたが、前月と当月を並べて1か月分のCF計算書を作成することが可能です。

毎月のCF計算書を並記すれば、毎月、CFがどう変化していったかを、分析する事ができ、経営者が毎月資金繰りを追うことができます。

先ほどの精算表を一度作成すれば、業務内容が変化しなければ、貸借対照表の前月及び当月に数値を入力するだけで、あとは、自動でCF計算書が作成できます。

貸借対照表を、試算表と同じ並びにすれば、会計システムから出力した数値をコピーするだけ、又はLOOKUP関数等で数字を持ってくるだけですみます。

新規の勘定等があったら、随時挿入してアップデートしていって下さい。

目指すは、営業活動によるキャッシュフローをなるべく多く稼いで、営業で稼いだお金を投資に回したり、借入金の返済をしていきたいものです。

営業活動によるキャッシュフローがマイナスが多い場合は、以前の記事のCVP分析シリーズ等を参考にして、儲けの出る体質にしていく必要があります。

(参考)CVP分析の記事

CF計算書の理解、及び最初の精算表の作成は、時間がかかるかもしれません。

でも、その後、毎月のキャッシュの動きを自分で理解した上で行うことができ、今後の経営戦略に必要なヒントが必ず得られると思いますので、パズルをするような感覚で楽しくCF計算書を作成してみるのもいいかもしれません。

最近の投稿

- 2026.03.11

- リーダーシップへの舞台裏Vol.30 ~今を駆ける社長のインタビューシリーズ~

- 2026.02.27

- 税務調査で税理士の立ち会いが「ある場合とない場合」の違いとメリット

- 2026.02.27

- 相続税申告の税理士「費用」は遺産総額の0.5%~1.5%が相場