0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセス税務調査で「追徴課税」になったら、いくら、いつまでに納めるのか?

目次

本記事は、「税務調査」で申告上の不備が見つかると課される事がある「追徴課税」について、その「概要」や「加算される額」「納付期限」等、一般的にまず知りたいと思う事項について、網羅的に解説しています。

以下の記事では、「税務調査」について、一般的にまず知りたいと思う事項を網羅的に解説しています。あわせてご覧ください。

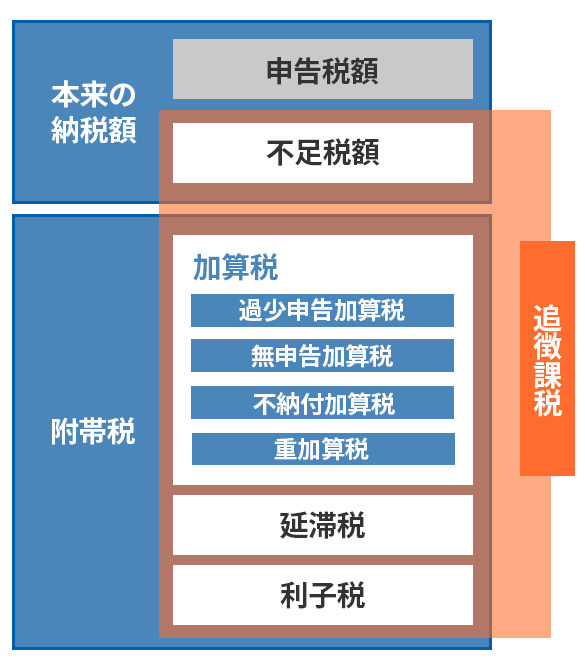

1.追徴課税とは?|不足税額と附帯税で構成される税金

追徴課税とは、

税務調査や申告内容の見直しによって、申告漏れや計算誤りが見つかり、本来納めるべき税額が不足していた場合に追加で課される税金のこと

を指します。

具体的には、不足していた本来の税額である「不足税額」に加え、ペナルティとして加算税や延滞税といった「附帯税」が課されます。

追徴課税は大きくわけて、「不足税額」と「附帯税」で構成されます。

追徴課税の種類は、下記の通りです。

<追徴課税の種類 図>

税務調査の結果、追徴課税が課されるケース

5~10年に一度程度入る税務調査の結果、「修正申告」や「更正」等、税務署から指摘を受けた場合「追徴課税」が課されます。

| 結果 | 内容 |

|---|---|

| 申告是認 | 申告内容に問題なし |

| 修正申告 | 税務調査で申告内容に誤りを見つけたため、申告し直す必要がある |

| 更正 | 税務署からの指摘に対し納税者が納得せず、修正申告をしない場合に、税務署が申告の誤りを修正する |

税務調査が入ったあと、税務署から指摘を受ける割合は約8割と言われており、高い割合でその後の対応が必要となります。

「税務調査の種類」や「税務調査の結果」について、より詳しく知りたい方は、以下の記事をご覧ください。

不足税額の決まり方(修正申告と更正)

不足税額は、納税者が自主的に申告内容を訂正する「修正申告」または税務署が税額を見直す「更正」によって決まります。

附帯税の内訳(加算税と延滞税と利子税)

附帯税は、「加算税」「延滞税」「利子税」の3つにわけられます。

それぞれ、下記のような意味合いを持ちます。

- 加算税:申告漏れや不正などに対する“ペナルティ”

- 延滞税:納付が遅れたことによる“利息”

- 利子税:期限より後に支払うことが特別に認められた場合の“利息”

なお、加算税には「過少申告加算税」「無申告加算税」「重加算税」等の種類があり、事案の悪質性や対応状況に応じて適用が変わります。

2.追徴課税における附帯税の種類

追徴課税は、本来納める税金の不足税額の他、下記附帯税がかかります。

| 附帯税 | 税率(※1) | 内容 |

|---|---|---|

| 加算税 | ||

| 過少申告 加算税 |

10~15% | 納税額を過少に申告した場合に課される加算税 |

| 無申告 加算税 |

調査前:5~25% 調査後:15~30% ※申告期限が令和6年1月1日以降 |

期限内に申告されていない場合に課される加算税 |

| 不納付 加算税 |

10% | 期限内に源泉徴収税の納付が行われなかった場合に課される加算税 |

| 重加算税 | 35~40% | 意図的な隠蔽・改ざんがあると判断された場合に課される加算税 ※重加算税が加算される場合、過少申告加算税・無申告加算税・不納付加算税の代わりに加算される |

| 延滞税 | ||

| 延滞税 | 原則年7.3%~14.6% ※特例あり |

納税が遅れた日数分利息のように増える税金 |

| 利子税 | ||

| 利子税 | 原則年7.3% ※特例あり |

延納を申請し、認められた場合に課される税金 |

※1:加算税の税率には、条件により「軽減処置」と「加重処置」があります。ここでは「軽減処理」「加重処理」を除いた、一般的な税率のみ記載しています。

参照:

国税庁「No.2026 確定申告を間違えたとき」

国税庁「No.2024 確定申告を忘れたとき」

財務省「納税環境整備に関する基本的な資料」

国税庁「No.9205 延滞税について」

国税庁「延滞税の計算方法」

財務省「延滞税・利子税・還付加算金について」

以下、ひとつずつ解説します。

過少申告加算税(10~15%)

過少申告加算税とは、きちんとした申告ができておらず本来納める税金よりも少なく納めていた場合や、還付される税金が多かった場合に課せられるペナルティです。

計算式と税率

過少申告加算税=不足税額×税率

過少申告加算税の税率は、下記のように定められています。

| 対象範囲 | 税率 | |

|---|---|---|

| 基本の割合 | ①当初の納税額(※1) ②50万円 どちらか多いほうまでの金額 |

10% |

| 加重される 割合 |

上記の多い方の金額を超える部分の金額 | 15% |

| 軽減処置の条件 | 税率 | |

| 軽減処置の 割合 |

税務調査の事前通知が来る前に「修正申告」を行う | 0% |

※1:当初の納税額とは、税務調査が入る前に納税者が自主的に申告していた税額を意味します。

過少申告加算税の軽減措置

税務署から税務調査の事前通知が来る前に、自主的に「修正申告」を行った場合は、過少申告加算税は課せられません。

また、計算した過少申告加算税の全額が5,000円未満の場合も、少額不徴収のルールにより課税されないこととなっています。

過少申告加算税が課せられた例

過少申告加算税と、それに伴う延滞税について計算式を用いて解説します。

個人事業主が、税務調査により意図的な隠蔽ではない売上の計上漏れを指摘されたケース

- 当初の納税額:100万円

- 不足税額:30万円

- 放置していた期間:2ヵ月(61日)

- 適用税率:令和7年度(2025年)の特例税率

| 項目 | 計算内容・計算式 | 金額 |

|---|---|---|

| 不足税額 | 税務調査で指摘された金額 | 300,000円 |

| 過少申告 加算税 |

300,000円×10% | 30,000円 |

| 延滞税(※1) | (300,000円×61日×2.4%)÷365 | 1,200円 ※端数処理済 |

| 合計金額 | 331,200円 | |

※1:延滞税は延滞税特例基準割合「2.4%」で算出

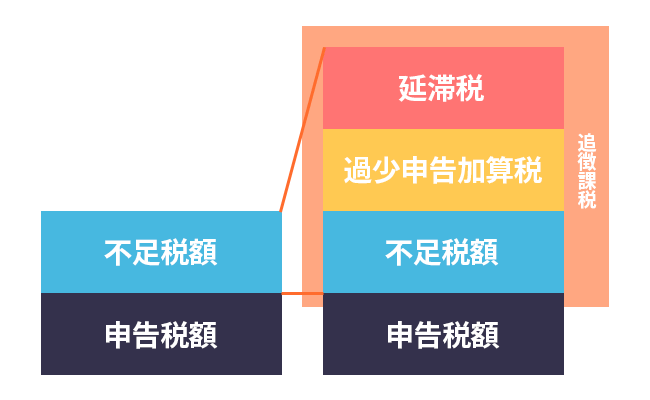

過少申告加算税の支払いが求められる際、同時に延滞税の支払いも必要となります。

<過少申告加算税の支払いのイメージ図>

そのため、追徴課税の計算をするときは、過少申告加算税と延滞税両方の金額を求め、合計金額を出すこととなります。

| 1. 過少申告加算税の計算式 |

|---|

|

不足税額が「30万円」のため、税率は基本の割合となる「10%」が適用されます。

|

| 2. 延滞税の計算式 |

|

納期限の翌日から納付日までの日数に応じて課されます。

※1,000円以上の場合は、100円未満を切り捨てて納付するため、最終的な納付額は1,200円となります。 |

今回の例では、支払額は3万円強の上乗せで済んでいますが、支払いが遅くなればなるほど、「延滞税」が加算され、支払う金額は増えていきます。

税務署から指摘を受けた際は、1日でもはやく対応をすることが重要です。

無申告加算税(5~30%)

無申告加算税とは、申告期限までに申告を行っていない場合に課されるペナルティです。

計算式と税率

無申告加算税=納付すべき税額×税率

無申告加算税の税率は、下記のように定められています。

| 対象範囲 | 税率 | ||

|---|---|---|---|

| 調査前 | 税務調査の通知前 | ||

| 基本の 割合 |

税務調査の通知前に申告を行った部分 | 5% ※さらに条件を満たした場合は0% |

|

| 税務調査の通知後 | |||

| 基本の 割合 |

納税額のうち50万円以下の部分 | 10% | |

| 加重 される 割合 |

納税額50万円を超え、300万円までの部分 | 15% | |

| 納税額300万円を超える部分 | 20% | ||

| 調査後 | 基本の 割合 |

納税額50万円までの部分 | 15% |

| 加重 される 割合 |

納税額50万円を超え、300万円までの部分 | 20% | |

| 納税額300万円を超える部分 | 30%(※1) | ||

※1:30%の税率が適用されるのは、令和6年(2024年)1月1日以後に法定申告期限が到来する国税を指します。

無申告加算税の軽減措置

税務調査に入られる前に期限後申告を自ら行った場合、無申告加算税の税率は「5%」となります。

また、以下の要件をすべて満たしている場合は、無申告加算税は課されません。

- 法定申告期限から1か月以内に、自主的に期限後申告が行われている場合

- 以下2つに該当し、期限内申告をする意思があったと認められる場合

- 期限後申告にかかる納税額を法定期限内に納税している

- 直近5年間で期限後申告において、無申告加算税または重加算税を課されていない

無申告加算税が課せられた例

過少申告加算税と、それに伴う延滞税について計算式を用いて解説します。

一定規模の法人が、税務調査により申告漏れを指摘されたケース

- 当初の納税額:0円

- 不足税額:400万円

- 放置していた期間:1年(365日)

- 適用税率:令和7年度(2025年)の特例税率

| 項目 | 計算内容・計算式 | 金額 |

|---|---|---|

| 不足税額 | 税務調査で指摘された金額 | 4,000,000円 |

| 無申告 加算税 |

500,000円×15% 2,500,000円×20% 1,000,000円×30% |

875,000円 |

| 延滞税(※1) | (4,000,000円×61日×2.4%)÷365日 (4,000,000円×304日×8.7%)÷365日 |

305,800円 ※端数処理済 |

| 合計金額 | 5,180,800円 | |

※1:延滞税は延滞税特例基準割合「2.4%」「8.7%」で算出

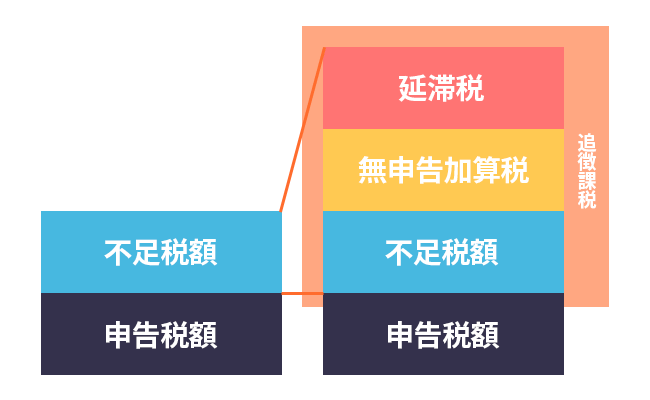

無申告加算税の支払いが求められる際、同時に延滞税の支払いも必要となります。

<無申告加算税の支払いのイメージ図>

そのため、追徴課税の計算をするときは、無申告加算税と延滞税両方の金額を求め、合計金額を出すこととなります。

| 1. 無申告加算税の計算式 |

|---|

|

不足税額が「400万円」のため、税率は基本の割合となる「15%」の他、加重割合の「20%」「30%」が適用されます。

|

| 2. 延滞税の計算式 |

|

納期限の翌日から納付日までの日数に応じて課されます。最初の2ヵ月間は低い税率(年2.4%)、それ以降は高い税率(年8.7%)が適用されます。

※1,000円以上の場合は、100円未満を切り捨てて納付するため、最終的な納付額は305,800円となります。 |

今回の例のポイントは、不足税額が大きいために改正後の最大税率「30%」が適用されている点、そして延滞期間が1年に及んだことで、利息が跳ね上がる「年8.7%」の高い税率が長期間課されている点にあります。

その結果、本来の税金400万円に加え、約118万円もの追徴課税が発生しており、経営や生活に極めて深刻な負担を強いることになります。「放置した時間」そのものが、大きなコストに変わってしまうのです。

「確定申告をしていない(無申告)」の場合について、詳しく知りたい方は以下の記事をご覧ください。

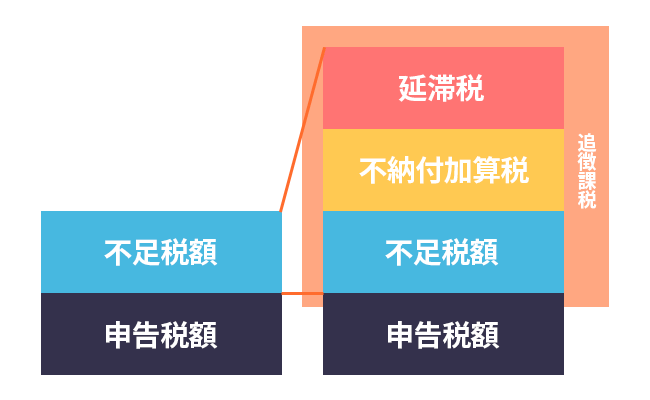

不納付加算税(10%)

不納付加算税とは、期限内に源泉所得税を納付しなかった場合に課せられるものです。

計算式と税率

不納付加算税=期限内に納付していなかった源泉徴収税額×税率

不納付加算税の税率は、下記のように定められています。

| 対象範囲 | 税率 | |

|---|---|---|

| 基本の 割合 |

納付されていない源泉徴収税すべて | 10% |

| 軽減処置の条件 | 税率 | |

| 軽減処置の 割合 |

税務調査の事前通知が来る前に「修正申告」を行う | 5% ※さらに条件を満たした場合は0% |

不納付加算税の軽減措置

税務調査の通知前に自主的に納付した場合、不納付加算税の税率は「5%」となります。

また、以下の要件をすべて満たしている場合は、不納付加算税は課されません。

- 不納付加算税の金額が5,000円未満である場合

- 納期限から1か月以内に納付し、過去1年間に期限後納付がない場合

不納付加算税が課せられた例

不納付加算税と、それに伴う延滞税について計算式を用いて解説します。

外注への発注が多い法人が、税務調査により源泉徴収税の納付漏れを指摘されたケース

- 当初の納税額:0円

- 不足税額:100万円

- 放置していた期間:6ヵ月(180日)

- 適用税率:令和7年度(2025年)の特例税率

| 項目 | 計算内容・計算式 | 金額 |

|---|---|---|

| 不足税額 | 税務調査で指摘された金額 | 1,000,000円 |

| 不納付 加算税 |

1,000,000円×10% | 100,000円 |

| 延滞税(※1) | (300,000円×61日×2.4%)÷365 (300,000円×119日×8.7%)÷365 |

32,300円 ※端数処理済 |

| 合計金額 | 1,132,300円 | |

※1:延滞税は延滞税特例基準割合「2.4%」「8.7%」で算出

不納付加算税の支払いが求められる際、同時に延滞税の支払いも必要となります。

<不納付加算税の支払いのイメージ図>

そのため、追徴課税の計算をするときは、不納付加算税と延滞税両方の金額を求め、合計金額を出すこととなります。

| 1. 不納付加算税の計算式 |

|---|

|

不納付加算税は一律で不足税額に対し「10%」の税額が適用されます。

|

| 2. 延滞税の計算式 |

|

納期限の翌日から納付日までの日数に応じて課されます。最初の2ヵ月間は低い税率(年2.4%)、それ以降は高い税率(年8.7%)が適用されます。

※1,000円以上の場合は、100円未満を切り捨てて納付するため、最終的な納付額は32,300円となります。 |

今回の例では、本来の源泉税100万円に加え、ペナルティである不納付加算税が10万円、そして半年分の延滞税が32,300円発生しました。合計で132,300円もの余計な支払いが必要になります。

源泉徴収税の支払いは、原則支払った翌月10日まで、「源泉所得税の納期の特例」の承認を受けている場合は年2回(7月10日まで、翌年1月20日まで)と定められています。

参考:国税庁「No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例」

漏れ抜けがないよう、日頃からスケジュール管理を徹底することで、こうした余計な支払いを防ぐことができます。

重加算税(35~40%)

重加算税は、加算税の中で最も重いペナルティで、事実の仮装・隠ぺい等、意図的な不正があったと認定された場合に他の加算税に代えて課せられるペナルティです。

仮装・隠ぺいとは、以下のような行為が該当します。

- 帳簿の改ざんや破棄、虚偽の記載をする

- 二重帳簿を作成する

- 架空の証憑書類を作成する 等

また、隠ぺい、仮装等が認められた場合は青色申告の承認取り消しのリスクも高まり、税率以外にも重たい処置が課されるペナルティです。

計算式と税率

重加算税=不足税額または納付すべき税額×税率

重加算税の税率は、下記のように定められています。

| 対象範囲 | 税率 | |

|---|---|---|

| 基本の 割合 |

事実の仮装・隠ぺい等、意図的な不正があったと認定された場合の税額 |

|

| 加重措置の 条件 |

税率 | |

| 加重措置の割合 | 過去3年間に無申告加算税や重加算税を課されていた場合 | 上記税率に10%加算 ・35%→45% ・40%→50% |

重加算税の加重処置

過去3年間に無申告加算税や重加算税を課された者が再び無申告行為を行った場合、上記の税率にさらに「10%」が加算されます。

「税務調査で必要な書類」について、より詳しく知りたい方は、以下の記事をご覧ください。

重加算税が課せられた例

重加算税と、それに伴う延滞税について計算式を用いて解説します。

法人が、税務調査により売上の一部を隠すなど、悪質な過少申告があったと指摘されたケース

- 当初の納税額:50万円

- 不足税額:200万円

- 放置していた期間:1年(365日)

- 適用税率:令和7年度(2025年)の特例税率

- その他:過去3年以内に無申告加算税や重加算税は課されていない

| 項目 | 計算内容・計算式 | 金額 |

|---|---|---|

| 不足税額 | 税務調査で指摘された金額 | 2,000,000円 |

| 重加算税 | 2,000,000円×35% | 700,000円 |

| 延滞税(※1) |

|

152,900円 ※端数処理済 |

| 合計金額 | 2,852,900円 | |

※1:延滞税は延滞税特例基準割合「2.4%」「8.7%」で算出

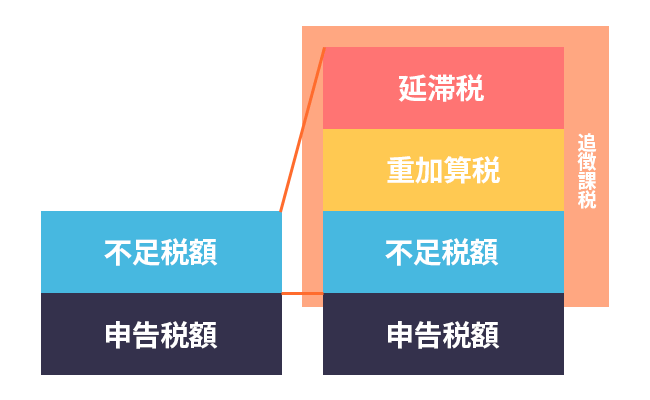

重加算税の支払いが求められる際、同時に延滞税の支払いも必要となります。

<重加算税の支払いのイメージ図>

そのため、追徴課税の計算をするときは、重加算税と延滞税両方の金額を求め、合計金額を出すこととなります。

| 1. 重加算税の計算式 |

|---|

|

今回は「過少申告」となるため、過少申告加算税に代えて重加算税が課されます。この場合は「35%」の税額が適用されます。

|

| 2. 延滞税の計算式 |

|

納期限の翌日から納付日までの日数に応じて課されます。最初の2ヵ月間は低い税率(年2.4%)、それ以降は高い税率(年8.7%)が適用されます。

|

今回の例では、不足税額200万円に加えて、約85万円もの追加負担が発生しています。

単なる記帳ミスや知識不足であれば、「過少申告加算税(10%)」で済むところ、今回は悪質な隠ぺいがあったとみなされ、一番重いペナルティである「重加算税(35%)」が課されました。

税務調査の際、不自然な点があると「重加算税」の指摘を受けることがあります。

ただし、悪質なものではないなど理由を提示できれば「過少申告加算税」が認められるケースもあります。この25%もの差を回避するためには、専門知識のある税理士による交渉が必要となります。

延滞税(原則年7.3~14.6%)

延滞税とは、期限内に納付をしていなかった場合に課せられるペナルティです。納付の遅れに対し、自動で課されます。

計算式と税率

延滞税=(納付すべき税額×経過日数×年あたりの税率)÷ 365日

延滞税の税率は、金利情勢に応じて変動する「延滞税特例基準割合」に基づき、大きく2つの期間にわけ、以下のように定められています。

| 対象範囲 | 税率(※1) | |

|---|---|---|

| 基本の 割合 |

納期限までの期間および納期限の翌日から2か月を経過する日まで | 原則年7.3%、もしくは延滞税特例基準割合+1%のいずれか低い割合 |

| 納期限の翌日から2か月を経過した日以後 | 原則年14.6%、もしくは延滞税特例基準割合+7.3%のいずれか低い割合 |

※1:ここでは、「令和3年1月1日以後の割合」を紹介しています。

参照:

国税庁「No.9205 延滞税について」

国税庁「延滞税の計算方法」(※2)

※2:国税庁のWebサイトでは「延滞税」シミュレーションができるので、気になる方は確認してみてください。

延滞税の計算例

本来、延滞税は過少申告加算税等、他の加算税とあわせて課せられるものですが、ここでは延滞税の計算方法のみ解説します。

個人事業主が、税務調査により不足税額があることを指摘されたケース

- 当初の納税額:0万円

- 不足税額:100万円

- 放置していた期間:6ヵ月(180日)

| 項目 | 計算内容・計算式 | 金額 |

|---|---|---|

| 不足税額 | 税務調査で指摘された金額 | 1,000,000円 |

| 延滞税(※1) |

|

32,300円 ※端数処理済 |

| 合計金額 | 1,032,300円 | |

※1:延滞税は延滞税特例基準割合「2.4%」「8.7%」で算出

| 1. 延滞税の計算式 |

|---|

|

納期限の翌日から納付日までの日数に応じて課されます。最初の2ヵ月間は低い税率(年2.4%)、それ以降は高い税率(年8.7%)が適用されます。

|

今回の例では、約3万円の延滞税が発生しました。

延滞税は放置していた期間が長くなるほど、支払う金額が大きくなる「遅延損害金」です。

納付漏れに気づいた場合、なるべくはやく納付対応を行うことで支払う金額を抑えることができます。

利子税(原則年7.3%)

利子税とは、延納を申請し、延納が認められた場合に課せられるペナルティです。

災害や特定の事情、または「延納(分割払い)」の申請が当てはまります。「損金算入できる」点が延滞税と異なるポイントです。

参考:国税庁「No.5300 租税公課等の損金算入の可否と租税の損金算入時期」

計算式と税率

利子税=(納付すべき税額×経過日数×年あたりの税率)÷ 365日

利子税の税率は、金利情勢に応じて変動する「延滞税特例基準割合」に基づき、以下のように定められています。

| 対象範囲 | 税率 | |

|---|---|---|

| 基本の 割合 |

納期限までの期間および納期限の翌日から2か月を経過する日まで | 原則年7.3%、もしくは延滞税特例基準割合のいずれか低い割合 |

「利子税」を適用させるためには、複雑な申請手続きや、税務署との「納税の猶予」に関する交渉が必要になります。

こうした追徴課税が課されないようにするためには、日頃からきちんと帳簿をつけ、書類の管理をしておくことが重要です。

顧問税理士に都度確認をしてもらうことで、仕訳のミスなど防ぐことができます。

「税務調査の立ち会いを税理士に依頼する際の費用相場」「意義・メリット」や「実際の事例」について、より詳しく知りたい方は、以下の記事をご覧ください。

税理士法人サム・ライズでは、税務調査当日の立ち会いサービスも承っております。弊社の税理士が立ち会い、最高で2,650万円分、納める税金を減少させたことも。

ぜひ一度ご相談ください。

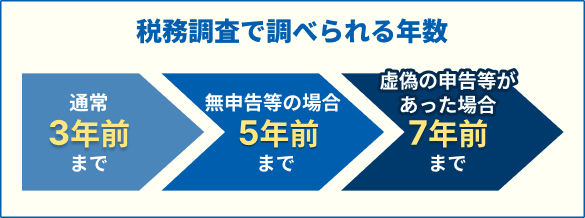

3.追徴課税の対象期間は通常「過去3年分」

<税務調査で調べられる年数 表>

税務調査では一般的に、過去3年分の資料を調べられます。そのため、追徴課税の根拠となる帳簿などの書類も過去3年分調べられることとなります。

ただし、無申告等問題がある場合は、過去5年分や7年分調べられることもあります。

追徴課税の時効は「あるようでない」

税金には原則5年、意図的な脱税や無申告等、悪質な場合には7年の時効があります。しかし、税務署から督促状が届く等の事由により時効が更新されるため、実質「税金の時効はない」と言えます。

「税務調査で何をどこまで調べられるのか」について、より詳しく知りたい方は、以下の記事をご覧ください。

4.追徴課税の納付期限と納付方法

追徴課税の納付期限と支払い方法は、以下のとおりです。

- 納付期限:税務署から通知が届いた日の翌日から1ヵ月以内

- 納付方法:原則一括納付

それぞれ解説します。

追徴課税の納付期限

追徴課税の納付期限は、税務署から「通知が届いた日の翌日から1ヵ月以内」です。

その期間内に納付できない場合は、督促状が届きます。

それでも支払いが遅れた場合は財産を差し押さえられてしまうため、迅速な対応が必要です。

追徴課税の納付方法

原則、「一括納付」が必要になります。

ただし、納税額が高額な場合等、一括納付が厳しい場合は「分割納付」や「納税猶予」が認められることがあります。

| 分割納付 (分納) |

納税猶予 | |

|---|---|---|

| 内容 | 税務署との個別相談で認められる | 法令で定められた特定の事実(猶予該当事実)に該当する場合認められる |

| 法的根拠 | 法的制度ではない | 国税徴収法に基づき定められた正式な制度 |

| 手続きの 時期 |

原則納期限前に税務署へ相談が必要 ※1 |

原則納期限前に税務署へ申請が必要 |

| 延滞税の 扱い |

原則加算される | 猶予期間中は免除または軽減される |

| 支払いの 期限 |

本来の納期限に基づく | 原則1年以内 |

| 担保の 有無 |

税務署の判断による | 猶予税額が100万円を超えるなど一定の要件を満たす場合は、担保の提供が必要 |

※1:法的制度ではないため各税務署の裁量による部分が大きく、納税者は「支払う意思がある」ことを提示できるかどうかがポイントとなります。

参照:

国税庁「納税に関する総合案内」

国税庁「第2章 納税の猶予」

国税庁「猶予の申請の手引」

国税庁「国税の納税の猶予制度 FAQ」

国税庁「No.9206 国税を期限内に納付できないとき」

財務省「国税を期限内に納付できないときは、どうしたら良いですか?」

大きなポイントとして、法的制度ではない「分割納付」は税務署の裁量と温情によるものであり、延滞税は発生し続けます。

一方、正式な制度である「納税猶予」は手続きが複雑ですが、延滞税が免除または軽減される点が大きく、資金繰りが厳しい場合は「納税猶予」を視野に入れ動くことで、余計な負担がかかりません。

ただし、「納税猶予」の申請には、複雑な資料作成と理由説明が必要です。税務調査に強い税理士に相談することが、スムーズな申請に繋がります。

「税務調査に入られても安心できる顧問弁護士の見分け方」について、より詳しく知りたい方は、以下の記事をご覧ください。

株式会社サム・ライズは、法人・個人併せて延べ1,000件以上の実績がある、創業44年の税理士事務所です。

豊富な経験・実績で、税務に対するあらゆるな面でサポートいたします。

ぜひ一度ご相談ください。

最近の投稿

- 2026.01.30

- 税務調査で「追徴課税」になったら、いくら、いつまでに納めるのか?

- 2026.01.13

- リーダーシップへの舞台裏Vol.28 ~今を駆ける社長のインタビューシリーズ~

- 2025.12.08

- リーダーシップへの舞台裏Vol.27 ~今を駆ける社長のインタビューシリーズ~