0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセス税務調査に入られやすい「法人」の特徴5つ

目次

本記事は、税務署による「税務調査」に入られるのかどうかと不安を持つ「法人」の担当者向けに、「税務調査に入られやすい法人の特徴」について詳しく解説しています。

以下の記事では、「法人」の方が「税務調査」について一般的にまず知りたいと思う事項を網羅的に解説していますので、あわせてご覧ください。

税務調査に入られやすい法人の特徴は、以下のとおりです。

税務調査に入られやすい法人の5つの特徴

- 売上や粗利率の変動が大きい

- 業績が好調である

- 不正が多い業種である

- 過去の税務調査で指摘され、追徴課税等を課されたことがある

- 長期間税務調査が来ていない

1.法人に対する税務調査について

法人に対して行われる税務調査について、以下の3つの項目に分けて簡単に解説します。

- 税務調査が入る確率

- 税務調査が入る「時期」や「頻度」

- 税務調査が入るとどうなるか

税務調査が入る確率

法人に対して税務調査が入る確率は、約1.9%です。

税務調査が入る確率について、より詳しく知りたい方は、以下の記事をご覧ください。

税務調査が入る「時期」や「頻度」

法人の税務調査は決算の時期によって異なり、

決算月が2~5月の場合は8~11月、決算月が6~翌1月の場合では4~6月に行われることが多いです。

また、税務調査が入る頻度は、

3~10年に1回程度です。

法人に行われる税務調査は、決算してから約半年後に入られやすい傾向にあります。

決算後に申告して所得隠しや申告ミスがある法人を調査する時間がかかるからです。

税務調査が入りやすい時期や頻度について、より詳しく知りたい方は、以下の記事をご覧ください。

税務調査が入るとどうなるか

税務調査で、「申告漏れ」や「所得隠し」が発覚すると、

「過少申告税」や「延滞税」が課され、法人の場合、平均で約550万円の追徴課税を徴収されています。

令和5年(2023年)において、申告漏れを指摘された法人の数は約45,000件で、「税務調査に入られた法人の約76%」となっています。

申告漏れを指摘された法人は、今後の調査でもマークされる可能性が高いでしょう。

「税務調査が入るとどうなるか」について、詳しく知りたい方は以下の記事をご覧ください。

2.税務調査に入られやすい法人の特徴

税務調査に入られやすい法人の特徴は、以下のとおりです。

税務調査に入られやすい法人の特徴5つ

- 売上や粗利率の変動が大きい

- 業績が好調である

- 不正が多い業種である

- 過去の税務調査で指摘され、追徴課税等を課されたことがある

- 長期間税務調査が来ていない

以下より詳しく解説します。

特徴①:売上や粗利率の変動が大きい

税務調査対象者は、基本的にはAIによって選定されます。

売上高や原価、経費などに大きな変動があると「異常値」として認識され、原因が解明されなければ税務調査または、書類などによる照会が行われることになるでしょう。

特徴②:業績が好調である

売上が伸びているにもかかわらず、利益が減少している、もしくは赤字である場合は過少申告を疑われてしまいます。

そもそも赤字決算の法人へ税務調査を実施しても、法人税の追徴課税はできません。

売上が急激に伸びている会社に対して申告漏れを指摘すれば、より多くの追徴課税を得られる可能性が高いため、税務調査に入られやすくなります。

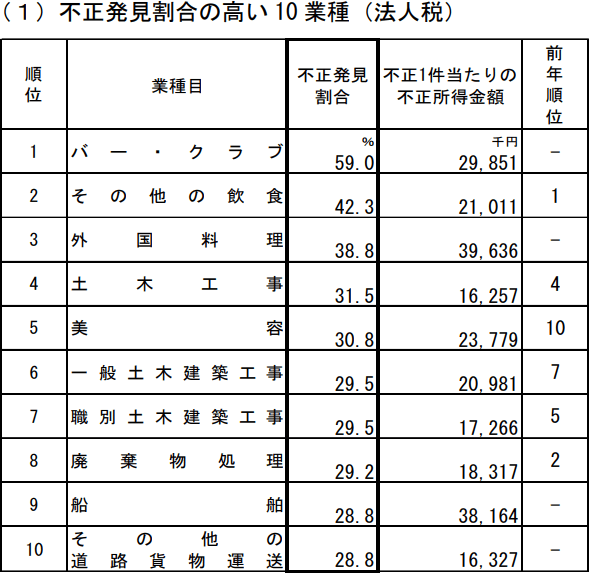

特徴③:不正が多い業種である

国税庁が公表している「法人税等の調査事績の概要」において、法人の不正発見割合の高い業種が掲載されています。

税務署は、税務調査を効率的に行うために、不正発見割合の高い業種を狙ってやってきます。

直近では、「バー・クラブ」「飲食」「土木工事」「美容」「廃棄物処理」などの業種は税務調査に入られる可能性が高いです。

特徴④:過去の税務調査で指摘され、追徴課税等を課されたことがある

毎年問題なく申告している法人と比較して、過去に申告漏れを指摘された法人は「再発の可能性がある」と、税務署から判断されやすくなるため、税務調査に入られやすいです。

故意でなくても、売上の隠ぺいや不正に類する行為は税務署側の心証が悪くなるため、定期的に税務調査が行われることを覚悟しておきましょう。

特徴⑤:長期間税務調査が来ていない

顧問税理士をつけて正しく申告していれば、ずっと税務調査が入らない法人もありますが、「問題がないことを確認する」「あまり接触がないのは良くない」という理由で税務調査が入るケースもあります。

「税務調査では何年分遡って調べられるのか」について、詳しく知りたい方は以下の記事をご覧ください。

税理士法人サム・ライズは、累計300件以上の税務調査対応実績があります。

弊社の税理士が立ち会い、最高で2,650万円分、納める税金を減少させたことも。

ぜひ一度ご相談ください。

3.税務調査に備えて法人が行うべき4つの対策

税務調査に備えて法人が行うべき対策は、以下のとおりです。

税務調査に入られやすい法人が行うべき4つの対策

- 法改正に対応できているか確認する

- 決算月はルールに基づいた処理を行う

- 正しい役員報酬を設定する

- 税理士に相談する

以下より詳しく解説します。

対策①:税制改正に対応できているか確認する

税制改正は毎年のように行われています。

これに対応できていないと、「正しく申告している」と思っていても、誤った申告をしてしまうことになり、税務調査で指摘される可能性が高いです。

特に、近年では、「電子帳簿保存法」や「インボイス制度」などが、特に指摘されやすくなっています。

参照:財務省|税制改正の概要

対策②:決算月はルールに基づいた処理を行う

決算月は、通常月とは異なり、売上や経費などの期ズレが起こりやすく、税務調査で指摘されやすいです。

そのため、決算月は特に、計上におけるルールを設けた方が良いでしょう。

決算月に設けるべきルール 一例

- 仮払金や未清算の支払漏れを防ぐため、翌期に繰り越さない。

- 現物を確認し、今期と翌期のどちらの経費にするかはっきりさせる

- 売掛金は再度請求を行う

決算処理が甘いと、「わざと誤魔化している」とみなされる可能性があります。

対策③正しい役員報酬を設定する

役員報酬は税務調査で細かくチェックされる重要項目となります。

役員報酬は「定期同額給与」であることが原則ですが、改定を行う際には以下の要件を満たす必要があります。

- 期首から原則3ヶ月以内の改定であること

- 事業年度内において、改定前の毎月の支給額が同額であること

- 事業年度内において、改定後の毎月の支給額が同額であること

また、税務調査に入られた場合に備えて、役員報酬の算出根拠を示せるように準備しておきましょう。

対策④税理士に相談する

税務調査に対して不安がある場合は、あらかじめ税理士に相談しておくことも選択肢の1つです。

税理士に相談するメリットは、以下のとおりです。

税理士に相談する3つのメリット

- 税務処理の負担を軽減できる

- 法改正に対応できる

- 税務調査に対する不安を解消できる

また、万が一税務調査が入った場合でも、税理士に立ち会いしてもらえるため安心でしょう。

「税務調査に税理士は必要か」について詳しく知りたい方は、以下の記事をご覧ください。

税務調査に対する不安を解消するために、普段から適切に経理を処理して税務調査に備えませんか?

「税理士顧問サービス」を活用いただければ、税務調査の不安を私たちが払拭します。

最近の投稿

- 2026.03.11

- リーダーシップへの舞台裏Vol.30 ~今を駆ける社長のインタビューシリーズ~

- 2026.02.27

- 税務調査で税理士の立ち会いが「ある場合とない場合」の違いとメリット

- 2026.02.27

- 相続税申告の税理士「費用」は遺産総額の0.5%~1.5%が相場