0800-800-3602

0800-800-3602 お問い合わせ

お問い合わせ アクセス

アクセス【総合編】税務調査の「最低限押さえておきたい」基礎知識|個人・法人併せて解説

目次

本記事は、一般的に「最低限押さえておきたい」と考えられる税務調査に関する基礎的な知識を、個人事業主・法人併せて網羅的且つ簡潔に解説しています。

個人・法人それぞれに特化した記事もございます。

1.税務調査とは?

税務調査とは、

国税局や税務署によって、納税者が正しく税務申告を行っているかを調査することです。

虚偽の申告や改ざんをしたり、税金の計算を間違えたりする人もいるため、税務調査をすることによって申告内容に誤りがないか確認します。

もし申告内容に誤りがあれば、正しい申告をし直し、追加納税をしなければなりません。

場合によっては、無申告加算税等の罰金を支払わなければならない場合もあります。

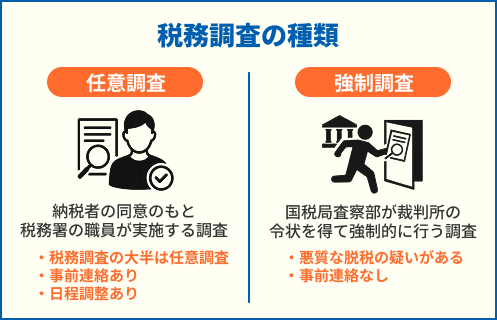

税務調査は「任意調査」と「強制調査」の2種類

税務調査の種類は、個人事業主も法人も同じで、以下の2種類です。

<税務調査の種類 図>

| 任意調査 | 納税者の同意のもと税務署の職員が実施する調査 |

|---|---|

| 強制調査 | 国税局査察部が裁判所の令状を得て強制的に行う調査 |

税務調査の大半は「任意調査」であり、事前連絡があって、日程調整をした上で行われます。

一方、「強制調査」は、悪質な脱税などが疑われたときに行われる調査で、事前連絡はありません。

2.税務調査が来る確率は?

「個人事業主」「法人」それぞれに対して、年度毎に税務調査が来る確率は、以下のとおりです。

| 個人事業主の場合 | 約0.9% |

|---|---|

| 法人の場合 | 約1.9% |

参照:

国税庁|令和5年分の所得税等、消費税及び贈与税の確定申告状況等について

国税庁|令和5事務年度 所得税及び消費税調査等の状況

国税庁|令和5事務年度 法人税等の申告(課税)事績の概要

国税庁|令和5事務年度 法人税等の調査事績の概要

税務調査が来る確率について、より詳しく知りたい方は、以下の記事をご覧ください。

税務調査に対する不安を解消するために、普段から適切に経理を処理して税務調査に備えませんか?

「税理士顧問サービス」を活用いただければ、税務調査の不安を私たちが払拭します。

3.税務調査が来やすい人の特徴

ここでは、税務調査が来やすい人の特徴を、「個人事業主」「法人」に分けて説明します。

「個人事業主」の場合

税務調査が来やすい個人事業主の特徴は、以下のとおりです。

- 申告義務があるのに確定申告していない(無申告)

- 申告漏れが多い業種である

- 売上高が1,000万円に僅かに届いていない

- 経費など申告内容に不審点がある

- 開業後3年以上経過し売上が増えている

「経営コンサルタント」や「ホステス、ホスト」、「コンテンツ配信」等、申告漏れが多い、収入を誤魔化しやすい業種は、税務調査が来やすいです。

参照:国税庁「令和5事務年度 所得税及び消費税調査等の状況」

また、売上高が1,000万円を超えると翌々年から消費税の課税対象となるため、売上高が1,000万円に僅かに届いていないと、課税対象とならないように意図的にやっていると思われる可能性があります。

税務調査が来やすい個人事業主の特徴について、より詳しく知りたい方は、以下の記事をご覧ください。

「法人」の場合

税務調査が来やすい法人の特徴は、以下のとおりです。

- 売上や粗利率の変動が大きい

- 業績が好調である

- 不正が多い業種である

- 過去の税務調査で指摘され、追徴課税等を課されたことがある

- 長期間税務調査が来ていない

税務署は、税務調査を効率的に行うために、不正発見割合の高い業種を狙ってやってきます。

「バー・クラブ」「飲食」「土木工事」「美容」「廃棄物処理」などの業種 が税務調査が来る可能性が高いです。

参照:国税庁「令和5事務年度 所得税及び消費税調査等の状況」

税務調査が来やすい法人の特徴について、より詳しく知りたい方は、以下の記事をご覧ください。

4.税務調査が来やすい「時期」や「頻度」は?

税務調査が来る明確な時期は決まっていませんが、

個人事業主も法人も、9月が最も税務調査が来やすい時期です。

税務調査が来やすい「時期」と「頻度」は、個人事業主・法人それぞれ以下のとおりです。

| 税務調査が来やすい時期 | 税務調査の頻度 | |

|---|---|---|

| 個人事業主 | 9月、4~5月 | 5~10年に1回 |

| 法人 | 9月、4〜6月、7〜12月頃 | 3~10年に1回 |

税務調査が来やすい時期と頻度について、より詳しく知りたい方は、以下の記事をご覧ください。

税務調査に対する不安を解消するために、普段から適切に経理を処理して税務調査に備えませんか?

「税理士顧問サービス」を活用いただければ、税務調査の不安を私たちが払拭します。

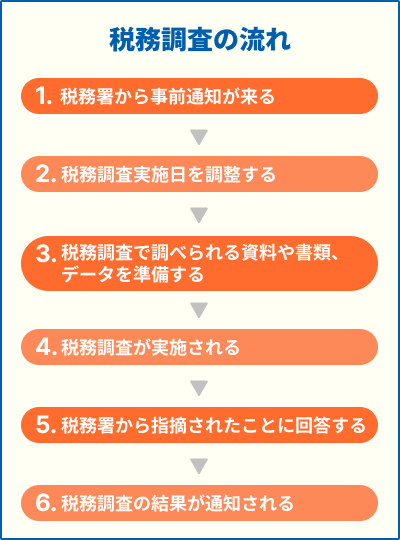

5.税務調査の流れ

税務調査が行われる流れは、個人も法人も同じで、以下のとおりです。

<税務調査の流れ 図>

税務調査の通知は、主に電話です。

顧問税理士がいる場合は、税務代理人として、顧問税理士に通知が行きます。

日程調整をした後、税務調査が行われます。後日、税務調査の結果が通知され、申告し直す必要がある場合は、「修正申告」をした後、正しい税金を納めなければなりません。

税務調査の流れについて、より詳しく知りたい方は、以下の記事をご覧ください。

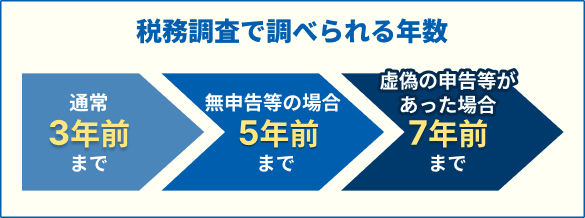

6.税務調査では何年分まで調べられるのか

<税務調査で調べられる年数 表>

税務調査で調べられる年数は、個人も法人も同じで、

直近の3年分が対象となることが一般的です。

ただし、 無申告などの場合は調査対象期間が5年になる 場合があり、脱税等が疑われるケースでは 7年分の調査が行われる 場合があります。

税務調査では何年分まで調べられるのかについて、より詳しく知りたい方は、以下の記事をご覧ください。

仮に税務調査が入ることになった場合でも、税理士法人サム・ライズにご依頼いただければ、税務調査前後にわたって親身にフォローいたします。

ぜひ一度ご相談ください。

7.税務調査ではどこまで調べられるのか

税務調査では、

基本的に、 「お金に関わることは全て」 調べられます。

具体的には、

- 申告書類、帳簿書類

- その原始記録である領収書・請求書・通帳等

について、本棚からパソコン内のデータまで全て確認して探します。

税務署から指摘される内容の主な例は、以下のとおりです。

| 項目 | 内容 |

|---|---|

| 売上 | 計上漏れがないか |

| 期ズレしていないか | |

| 原価 | 適切に棚卸されているか |

| 当期の売り上げに対応しているか | |

| 経費 | 公私混同していないか |

| 消費税 | 適切に申告しているか |

| 適切な区分か | |

| 期限を過ぎた届出書はないか | |

| 源泉所得税 | 適切に処理できているか |

| 印紙税 | 収入印紙は適切に貼付されているか |

| その他 | 資産計上は適切にされているか |

| 項目 | 内容 |

|---|---|

| 売上 | 自家消費していないか |

| 経費 | 事業割合は適切か |

| 専従者給与は適切か |

| 項目 | 内容 |

|---|---|

| 経費 | 役員報酬や役員賞与は適切か |

| 役員貸付金は適切に処理されているか | |

| 日当の計上は適切に処理されているか |

税務調査で「どこまで調べられるのか」「どんなことを指摘されるのか」、また指摘された結果「どのようなペナルティが発生するか」について、詳しく知りたい方は、以下の記事をご覧ください。

7.税務調査で調べられる書類(資料・データ)

税務調査では、以下のような書類(資料・データ)が調べられます。

- 申告書類(所得税申告書または法人税申告書・消費税申告書・決算書・内訳書 など)

- 帳簿書類(現金出納帳・売上帳・仕入帳)・総勘定元帳 など)

- 領収書

- 請求書

- 契約書

- 預金通帳

- 不動産登記簿謄本

- パソコンやスマホ、サーバーに保存されている売上データ など

調査される側に拒否権はありますが、パソコンの中身はもちろん、場合によっては金庫の中も額縁の裏側までもチェックされます。

領収書は全部見られるのか?

領収書は、

基本的にはすべてチェック され、支払い先や金額、日付など細かく調べられます。

経費として計上できるものか、記載ミスや架空請求などの不正がないかも含め、調査官は領収書を全部確認するのです。

税務調査当日の流れ等も併せてより詳しく知りたい方は、以下の記事をご覧ください。

8.税務調査で「税理士の立ち会い」は必要か

税務の知識に不安がある人は、税理士に立ち会ってもらう方が安心でしょう。

税理士がついていれば、事前準備が入念にでき、調査官からの質問にも対応してもらえます。

税理士が税務調査に立ち会えば、 納めるべき税金額を大幅に減らせる可能性もあります。

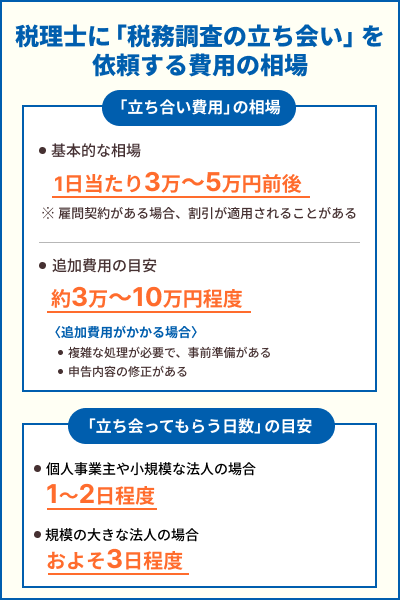

税務調査で「税理士の立ち会い」を依頼する「費用相場」

税務調査に税理士が立ち会う場合の費用相場・報酬は、以下のとおりです。

<税務調査で「税理士の立ち会い」を依頼する費用相場 図」>

税務調査で税理士に立ち会いをしてもらう5つの意義・メリット

税務調査で税理士に立ち会いをしてもらうメリットは、以下のとおりです。

- 事前準備が入念にできる

- 調査がスムーズに進む

- 精神的な不安を軽減できる

- 税務調査後の対応や修正申告まで依頼できる

- 節税につながる可能性が高い

税務調査で「税理士の立ち会い」を依頼する「費用相場」や「税務調査に強い税理士の見分け方」について、詳しく知りたい方は、以下の記事をご覧ください。

税理士法人サム・ライズでは、税務調査当日の立ち会いサービスも承っております。弊社の税理士が立ち会い、最高で2,650万円分、納める税金を減少させたことも。

ぜひ一度ご相談ください。

【総合編】「税務調査」 まとめ記事

【総合編】「税務調査」 おすすめ記事

- 税務調査は何をどこまで何年分調べられるのか?|個人事業主と法人に分けて指摘されやすい事項について解説

- 【簡単解説】税務調査の「流れ」と「スムーズに進める為のポイント」

- 【2025年度版】税務調査が来る「確率」は約1〜2%!「個人」「法人」別に確率を解説|「時期・頻度」「来やすい人」も併せて説明

- 【2025年度版】税務調査はいつ来る?「時期・頻度」を個人・法人別に解説|「来やすい人」「確率」等も併せて説明

- 【簡単解説】税務調査の準備、必要資料、聞かれやすい内容について|個人・法人併せて解説

- 税務調査は通常3年分遡って調べる|5年・7年になる条件、書類の保存期間についても言及

- 税務調査に税理士が立ち会う「費用相場」と「意義・メリット」について||立ち合い立ち会いに強い税理士の選び方も解説

- 税務調査が入っても安心できる顧問税理士とは?

【個人事業主編】「税務調査」 おすすめ記事

- 【個人事業主向け】税務調査とは?入る「確率」や入られやすい「特徴」「時期・頻度」等を解説

- 税務調査に入られやすい「個人事業主」の特徴5つ|調査が入る「確率」「時期・頻度」、税務調査が入ると「どうなるか」も併せて解説

【法人編】「税務調査」 おすすめ記事

最近の投稿

- 2026.03.11

- リーダーシップへの舞台裏Vol.30 ~今を駆ける社長のインタビューシリーズ~

- 2026.02.27

- 税務調査で税理士の立ち会いが「ある場合とない場合」の違いとメリット

- 2026.02.27

- 相続税申告の税理士「費用」は遺産総額の0.5%~1.5%が相場